Существуют ли фиксированные сроки, на которые можно брать ипотеку?

«Таким образом, у банков нет фиксированных сроков, на которые можно оформить ипотеку, однако есть ограничения на минимальную и максимальную продолжительность кредита. В большинстве банков срок, на который можно оформить ипотеку, колеблется от 1 до 30 лет. Кроме того, существуют ограничения по возрасту заемщика и созаемщика, как правило, в конце срока кредита ему не должно быть больше 65-85 лет, и здесь все зависит от индивидуума условия каждого банка », — говорит Татьяна Решетникова.

pixabay.com / un-perfekt

На сколько лет выгоднее брать ипотеку? Действительно ли выгодна ипотека на длительный срок?

Следовательно, банки предлагают ипотеку на 1, 2, 3, 5, 7, 10, 15, 20 и даже 30 лет. Итак, какой вариант предпочтительнее?

Оптимальный срок погашения ипотечной ссуды — 7 лет, но для минимизации рисков лучше всего организовать максимально возможный срок, а затем постараться погасить ее досрочно в течение этого периода.

«Долгосрочная ипотека, безусловно, выгодна, но не для заемщиков, а для банков. Банки заинтересованы в выдаче максимальной суммы кредита, чтобы заемщик был финансово ограничен в возможности досрочного погашения, по крайней мере, в течение первых нескольких лет. Обычно мы рекомендуем постепенно улучшать жилищные условия и не брать сразу крупный кредит. Например, вы можете сразу взять ипотеку на 20 лет для большой квартиры или сначала взять ссуду на 6 лет и купить недвижимость с более низкой стоимостью. Даже три из этих шестилетних планов будут в 2,5 раза выгоднее первого варианта! При этом рост жилья идет рука об руку с ростом спроса, как с точки зрения размера квартир, так и расположения », — комментирует специалист.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 рублей на любые цели. Это означает, что вы можете потратить часть суммы на покупку квартиры, а оставшуюся часть вложить в ремонт или другие дополнительные расходы. Если стоимость жилья не превышает 2 000 000 рублей, лучше брать потребительский кредит, чем ипотеку, если, конечно, заемщик может позволить себе большие ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять большую сумму на длительный срок. Но это не так выгодно, как потребительский кредит.

Подать заявку на получение кредита

Страховка и обеспечение

Сниженные ставки по ипотеке устанавливаются неспроста. Банк получает залог в виде залога на приобретенное жилье. Но квартира и дом могут пострадать от пожаров и стихийных бедствий. Поэтому нужны дополнительные гарантии, а именно страхование. Он оформляется за счет заемщика и его сумма обычно включается в стоимость кредита. Если клиент оплачивает ипотеку на 30 лет, то он должен оплатить страховку в течение всего периода. В этом случае квартира или дом будет принадлежать банку. Дальнейшие сложности могут возникнуть, если заемщик решит продать дом. Во-первых, многие покупатели настороженно относятся к ипотеке. Во-вторых, усложняется сама процедура продажи, ведь сначала нужно получить авторизацию в банке.

Поэтому, несмотря на низкие ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается более выгодным. В основном это связано с тем, что нет необходимости оплачивать дополнительный страховой полис.

Подать заявку на получение кредита

Считаем затраты и выбираем более выгодный вариант

Разницу между кредитом и ипотекой можно увидеть, если рассмотреть все на конкретном примере и подсчитать размер ежемесячного платежа. Общая переплата по кредиту меньше выплат по ипотеке, а сумма выплат отличается почти вдвое.

Финансовая выгода от потребительской ссуды очевидна, но ее можно использовать только тогда, когда у клиента есть более половины средств от стоимости недвижимости.

Ипотека — большая нагрузка для бюджета, но дает реальную возможность купить квартиру, даже если заемщик захочет взять ее с 300 тысячами рублей на руках. В случае досрочного погашения ипотеки ее преимущества будут очевидны на уровне потребительского кредита, поэтому необходимо брать долговые деньги в банках с справедливыми условиями.

Заемщик должен найти для себя компромисс, учитывая важное:

- Если это ипотека, то она должна быть без комиссии и с возможностью досрочного погашения.

- Если потребительский кредит, то на самых выгодных условиях.

При покупке дома однозначного ответа найти не удастся, так как выгодный вариант будет найден на основе индивидуального анализа.

Уверенность в своих доходах и наличие справки о хорошей ренте открывает для заемщика возможность получить ипотеку, придуманную для покупки своего дома в рассрочку. Деньги после успешного заключения кредитного договора распределяются, но имущество обременено залогом.

Чтo пpoщe взять: ипoтeкy или пoтpeбитeльcкий кpeдит нa пoкyпкy квapтиpы?

Разница между ипотекой и ипотекой: Для оформления ипотечной ссуды банку потребуется больший перечень документов. Банк, например, проверит то же самое сейчас и в других случаях, но если доступный адрес электронной почты доступен. Это займет больше времени, поэтому, если вы сравните скорость подготовки, вам придется увеличить скорость. Количество документов, предоставляемых в версии потребительского кредита, также будет меньше.

Перечень документов для получения потребительского кредита:

- заявление — можно заполнить в офисе банка или на сайте;

- копия паспорта и второго документа — СНИЛС, водитель

- справка, справка о постановке на учет, удостоверение личности военнослужащего,

- военный билет;

- справка по документам в виде 2-НДФЛ, для филиалов — сборы

- выписка или справка в форме банка.

Список документов для получения ипотечного кредита:

- заявление — можно заполнить в офисе банка или на сайте;

- копия паспорта и второго документа — СНИЛС, водитель

- справка, справка о постановке на учет, удостоверение личности военнослужащего,

- военный билет;

- справка по документам в виде 2-НДФЛ, для филиалов — сборы

- выписка или справка в форме банка;

- копия трудовой книжки;

- документы на купленную квартиру, если залог в кредит

- в договоре будет: копия паспорта продавца

- документ, технический паспорт, кадастровый паспорт, отчет о стоимости

- недвижимость, выдержка из EGPN об отсутствии авторизации и запретах на

- продажа квартир и другие зарегистрированные заявки;

- докименты По объектам недвижимости, ппедоктавляемомы в залог, если вы ЭТО объект, Кто yже ппинадлежит вам: выпицка EGPN — желательно что бы она была не cтапше 1 месяца, отчет yжепyпикадлежит в квартире, но люди прописаны в квартире приемлемое согласие велосипедиста на передачу объекта на заработную плату

В итоге получается, что получить потребительский кредит намного проще и быстрее, чем ипотечный. Поиск доступного варианта недвижимости, которую нужно будет предоставить с банком, сбор и подготовка документов для получения кредита. Вы оплачиваете оценочный отчет, справки и выписки, кадак и технические паспорта. Возможно, некоторые документы можно будет получить у продавца, но большинство из них следует получить необоснованно, прежде чем выбирать.

Кроме того, на основании ипотечной ссуды заемщику не нужно нести дополнительных затрат на строительство. Обязанность получателя кредита требовать переданное имущество в качестве залога устанавливается законом. Некоторые банки, как правило, также предлагают потратить жизнь, здоровье и нагрузку и риск потери имущественных прав (работы). Эти виды обязательств не определены законом как обязательные, но банковский служащий имеет право изменять процентную ставку в зависимости от названия, стоимости или срока службы

На практике, несмотря на отсутствие в законе обязательного требования, заемщику придется установить аккумулятор, чтобы запустить лодку. Учитывая небольшой размер взятого в кредит кредита и срок выплаты, выгоднее активировать договоры страхования, не нужно платить повышенный процент.

Размещение объекта недвижимости по времени совпадает с выплатой кредита — договор договора должен продлеваться каждый год, заемщик не входит в ссуду. Банки предлагают ухудшить жизнь и здоровье в тот же период, и акции обычно пугаются в течение первых трех лет.

Поскольку размер неоплаченной дюрации ежегодно уменьшается, следовательно, цена линии также будет изменяться каждый год с начала года. Кстати, с потребительским кредитом установка будет намного дороже.

Oтличиe ипoтeки oт пoтpeбитeльcкoгo кpeдитa

Потребительский кредит — это вид кредита для населения, при котором банк предоставляет заемщику определенную сумму денег на покупку товаров, работ и услуг.

Ипотечный кредит — это вид кредита, когда банк выдает деньги под ссуду на недвижимость. Заработной платой может стать жилье, купленное на деньги в кредит или купленное ранее. До тех пор, пока заемщик не выплачивает кредиты и проценты, недвижимость будет закладываться банком. Это означает, что владелец не может выполнять какие-либо действия с этим объектом без согласия бенефициара. Чтобы продать, составить предварительный план, каждый должен будет запросить согласие банка.

Ocнoвныe oтличия ипoтeчнoгo кpeдитa oт пoтpeбитeльcкoгo кpeдитa

Ипотека должна быть залогом недвижимости. А если вы воспользуетесь банком, вам не нужно будет переводить жилье в залог.

Срок гарантированного кредита без залога обычно составляет более 5-7 лет, а срок ипотечного кредита может достигать 30 лет.

Процентная ставка по потребительскому кредиту может быть значительно выше, чем по ипотеке. Налогообложение недвижимости при использовании банка снизит рейтинг считывателя кредитных карт, который является хорошим на уровне ставки. А в некоторых случаях вообще дает возможность получить деньги на жилье, поэтому при необходимости может не подойти.

первоначальный взнос

Как оформить ипотеку без

Для получения ипотечной ссуды в большинстве случаев заемщику необходимо внести первоначальный взнос — от 10% от стоимости приобретаемого объекта. Потребительский кредит обычно предоставляется без первоначального взноса.

Пока же при оформлении ипотечной ссуды требуется много времени на выбор и формирование объекта недвижимости, а срок выдачи Потребительского кредита может быть получен в течение 1-2 дней.

Ипотечный кредит больше подходит для покупки недвижимости, чем обычный кредит. Поэтому потребительские тележки часто используются для небольших покупок, таких как бытовая техника или автомобиль.

Что выгоднее: ипотека или потребительский кредит

Чтобы решить, что лучше — ипотека или кредит на квартиру, необходимо сравнить основные параметры обоих кредитов, которые интересуют заемщика в первую очередь:

- в случае ипотеки необходимо накопить на первоначальный взнос — часть суммы, которую заемщик должен внести на расчетный счет объекта;

- годовая процентная ставка по ипотеке ниже, чем по потребительскому кредиту, очень часто разница достигает 4-8%;

- из-за длительного срока выплаты ипотечного кредита ежемесячный платеж по ипотеке ниже, чем по потребительскому кредиту;

- при этом ипотечный кредит будет больше.

скорее

для ремонтников в первую очередь

какие вопросы задать

Деньги, условия, договор:

В конечном итоге все будет зависеть от цели кредита, суммы и срока его погашения. Если заемщик предоставляет ссуду на покупку жилья, ипотечный кредит будет выгодным. Два основных преимущества потребительского кредита — это отсутствие первоначального взноса и минимальная доплата: вы также можете получить адекватный кредит. Причем можно комбинировать оба варианта кредита: взять за первоначальное пожертвование, а остаток получить в ипотеку. Это редко бывает более выгодным, чем получение ипотеки с небольшим первоначальным взносом или вообще без него.

Проблема с первоначальным взносом также может быть решена с помощью специальных программ, по которым в случае необходимости дополнительно будет предоставлено решение. И тогда банк-кредитор либо не запрашивает первоначальное пожертвование, либо получает его от государства или других полноценных структур.

Однако вопрос о первоначальном взносе можно закрыть, купив жилье по более низкой рыночной цене. Если выбрать вариант, который продавец готов предоставить со скидкой 10-15% по сравнению со среднерыночной ценой, получив кредит в банке в размере 80-85% от средней цены Достаточно выгодно, но не Самый распространенный вариант — найти подходящую вещь по не слишком высокой цене, поэтому осторожничать не стоит. Кpоме юpиктов банка надо будет разыграно пpивлеченно пpивлеч юpицтов, котоpые будут разыграны блюcти интеpецы заемщика что бы не в pocледyющем cделкy пpизнали недейcтвительной, заключенной нA невывиодияx yциклолоx.

Проблема с большой переплатой может быть решена за счет досрочного выкупа или частичного досрочного выкупа. Если заемщику, помимо обязательного ежемесячного платежа, необходимо заплатить банку на основе кредита, на дополнительные 20-30 тысяч, будет снята общая сумма денег

Для покупки жилья в большинстве случаев выгоднее брать ипотеку, которая кредитная: чем ниже ставка, тем выше сроки и сумма кредита, а обязательный ежемесячный платеж.

Чтобы сравнение было правильным, необходимо учитывать те же термины. Допустим, вы взяли кредит сроком на 1 год. Переплата по кредиту в размере 10% вернет 5,5% от первоначальной суммы. Если срок окупаемости составит 5 лет, переплата увеличится до 27,5%, в течение 15 лет нужно будет вернуть уже 93%, 200% можно будет достичь примерно за 30 лет деятельности. Переплата по требованию, если брать до 18% в год на 5 лет, составляет 52% — вдвое больше, чем ипотека.

Или такой пример: можно взять потребительский кредит на 1 млн рублей сроком на 5 лет под 18% годовых и платить по 25 400 рублей в месяц. В результате выплаты банку 523 тыс. Руб. Еты же циммы ту можете взять ипотеку 20 нА пусть под 10%; однако если вы быдете коснуться же TY cymmy в mecyats, внося дополнительные nA dengi docpochnoe gashenie, полностью paccchitaetec c bankom za 4 наслаждайтесь, и будет играть nA 306 t меньше. При расчетах нужно учитывать не только сумму, которую вы отдадите в банк, но и время, за которое вы должны эту сумму заплатить.

Дополнительные услуги

![]()

Страхование заемщиков

Помогает вернуть ссуду в случае потери работы, постоянной нетрудоспособности, смерти.

![]()

Выбираю дату платежа

Позволяет выбрать дату возврата кредита при подаче заявления на получение кредита.

![]()

Постоянный контроль

Служба уведомления о транзакциях и m @ il INFO позволяют взять ссуду и быть в курсе всех изменений на счете.

Основные критерии

Выбирая способ покупки дома, нужно обращать внимание на следующие факторы:

-

условия кредита;

-

процентные ставки;

-

гарантия кредита;

-

страхование;

-

максимальная сумма кредита;

-

пакет документов;

-

первоначальный взнос;

-

скорость записи.

Давайте рассмотрим каждый из этих пунктов отдельно, чтобы вы могли взвесить все «за» и «против» и выбрать ипотеку или кредит на покупку квартиры.

Подать заявку на получение кредита

Отзывы пользователей

Ниже представлены отзывы о покупке дома в кредит и с ипотекой от заемщиков:

Ольга. Б из Саратова Купил квартиру в рамках программы потребительского кредитования в банке ВТБ Так как получаю зарплату на банковскую карту и ранее пользовался кредитами этой компании, мне предложили хорошие условия: 6,5% годовых (при условии страхования жизни) , сроком на 7 лет утверждена заработная плата в размере 4,5 млн руб. Решение было принято онлайн через 30 минут после подачи заявки. Деньги были на карте через 2 дня. Быстро, легко, удобно, без проблем с гарантиями.

В банке ВТБ действуют выгодные условия по потребительскому кредитованию (особенно для клиентов банка).

Оксана. Кисловодск. Взял ипотеку в Райффайзенбанке, доход у меня 35 тысяч рублей в месяц, поэтому купить жилье в кредит было сложно. Изначально я хотел оформить потребительский кредит на 1,5 миллиона рублей, сроком на 5 лет, но ежемесячный платеж был рассчитан в размере 31 тысяча рублей, поэтому в выдаче было отказано из-за недостаточного дохода. Взял ипотеку сроком на 30 лет с ежемесячной выплатой 12,5 тыс. Руб. С привлечением созаемщика. Получил потребительский кредит на первоначальный взнос сроком на 3 года. Сначала было сложно обслуживать 2 контракта. Теперь потребитель заплатил, и я спокойно плачу по ипотеке.

Воспользуйтесь предложением Райффайзен Банка по ипотеке с государственной поддержкой!

«Семейный» кредит 5 Райффайзен банк От 1 000 000 рублей Сумма кредита от 4,99% Процентная ставка

Михаил К из Волгодонска Купил квартиру на потребительский кредит в Тинькофф Банке, хотел купить маленькую квартиру в кредит, потом продать и приобрести большую площадь. Мне самому удалось накопить половину стоимости, поэтому оформлять ипотеку не имело смысла. Я попросил у Тинькофф Банка потребительский кредит. Он получил 1 млн рублей сроком на 3 года под 14%. Дорого, но я намерен заплатить раньше, чем предполагалось. Деньги я получил на следующий день после подачи заявки.

Действительно, потребительские кредиты в Тинькофф Банке давно пользуются спросом у граждан России.

Евгений К. Москва Взял ипотеку в Сбербанке Сегодня наконец-то получил деньги на ипотечную ссуду. Всего с момента подачи заявки прошло 1,5 месяца. На поиск объекта, сбор документов ушло время. Владелец не выполнил перепланировку, ему пришлось ждать, пока он оформит документы. Хорошо, что банк сам проверил чистоту сделки, наличие всех сертификатов. Самому непрофессионалу это сложно понять, да и услуги юристов стоят недешево.

Первоначальный взнос

Для получения ипотеки необходимо накопить депозит. Минимум 10% от стоимости проживания. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит вначале, тем более выгодные условия предлагает банк.

Первоначальный взнос не требуется для получения потребительского кредита на покупку квартиры. Эти условия позволяют быстрее покупать недвижимость. В этом смысле кредит намного лучше жилищного кредита.

Подать заявку на получение кредита

Плюсы и минусы двух вариантов

Собственный. «Одно из главных преимуществ покупки квартиры в ипотеку над сдачей в аренду долгое время оставалось неизменным: во многом ли арендатор зависит от жизненной ситуации собственника, который может расторгнуть договор аренды, из-за чего арендатору придется ищите новое место жительства, чтобы после оформления ипотеки покупатель мог считать себя полноправным собственником квартиры », — сказал Сергей Шлома.

Достаточно вспомнить, что ипотечное имущество находится в залоге у банка. И, например, продать его без вашего ведома не получится. Но в какой цвет вы красите стены и если у вас появится домашнее животное, кредитору все равно.

Об этой теме

Система покупки нового жилья. Как будут работать гарантийные счета

Платежи. Выплата по ипотеке не увеличивается, она может даже уменьшаться, если вдруг оговаривается договор дифференцированного типа (уменьшается по мере уменьшения долга), а не аннуитетный (рассрочка одинакова на весь период). Но с арендой все наоборот. И даже если теперь вы найдете выгодный вариант аренды, по мере восстановления экономики стоимость аренды, вероятно, также вырастет.

С другой стороны, при прочих равных, выплата по ипотеке очень часто превышает арендную плату. Даже в рассмотренном нами примере она составила 91,8 тыс. Руб. Против 32,5 тыс. Руб. Арендной платы.

Дополнительные расходы. Арендаторы, как правило, помимо прямой аренды тратят только на потребление электроэнергии и воды. Взносы на капитальный ремонт, обслуживание общего имущества, налог на имущество, страхование квартиры и т.д. Часто не затрагиваются и остаются у собственника имущества.

Однако переезд тоже требует денег.

Уровень рынка аренды в России. Он остается довольно низким, и это, пожалуй, один из главных минусов аренды жилья за городом. В сети есть множество ресурсов, на которые поступают взаимные жалобы арендаторов и владельцев недвижимости. По данным Минстроя, сейчас в секторе аренды около 5,2 миллиона квартир, или 246 миллионов квадратных метров жилой площади по всей стране. При этом 97% аренды представлено частными собственниками и краткосрочной арендой. При легализации этого рынка бюджет мог бы получать до 200 миллиардов рублей в год. Но дело не только в сборе налогов, но и в слабой правовой защите граждан с обеих сторон сделки.

Об этой теме

Пандемия превратилась в «психологический эксперимент» с долгосрочным эффектом

Психологический комфорт. Хозяин квартиры буквально в любой момент может попросить жильцов выехать. Все зависит от условий договора, но на российском рынке они обычно стандартные: обе стороны должны уведомить друг друга за месяц вперед, если арендаторы хотят переехать или арендодатель просит освободить жилую площадь.

Однако ипотека вызывает другое беспокойство: что, если вы вдруг не сможете больше платить по ссуде? Обычно при взыскании долгов кредиторы не могут забрать дом должника, если он у него единственный. Но это не касается ипотечной недвижимости, исключение составляют только если в ней прописаны несовершеннолетние дети.

Страхование может помочь вам избежать таких серьезных ситуаций, что гарантирует, что страховая компания выплатит за вас долг в случае, например, болезни. Здесь мы говорили о том, без какого вида страховки не обойтись при оформлении ипотеки.

Мобильность. Арендуемое жилье позволяет относительно легко сменить район и даже город проживания, если, например, вам предложили новую работу или не организовали что-то в самой квартире. Отделиться от собственности обычно сложнее. В этом случае нельзя просто так уйти от таких же шумных соседей.

Что проще оформить?

получить потребительский кредит вовремя проще и быстрее. Однако если вы постоянный клиент банка, получаете там зарплату, пользуетесь пакетами премиальных услуг, у вас хорошая кредитная история с кредитором, даже ипотеку получить не составит труда.

Легкость обработки зависит от потребностей кредитора.

Если вы подаете заявку на кредит по 2 документам, это дороже, но вы не будете тратить время на сбор дополнительных справок. Особенно это актуально для индивидуальных предпринимателей, когда им необходимо предоставить расширенный пакет документов, подтверждающих доход.

Срок кредитования и процентная ставка

Эти два критерия лучше всего подходят для определения, что более выгодно: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и длительного срока кредита, который может составлять до 30 лет. Но обратная сторона этих льгот — огромные переплаты. Чем дольше вы используете ссуду, тем больше вы в конечном итоге платите банку.

безусловно, выгоднее брать краткосрочную ссуду. По потребительским кредитам он обычно составляет до 5 лет. Это максимальный срок, предлагаемый Банком Русский Стандарт. Но важно помнить, что короткий срок предполагает большой ежемесячный платеж — около 50 000 рублей при сумме кредита 2 000 000 рублей ₽.

Процентные ставки Банка Русский Стандарт варьируются от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам партнерских организаций банка. Вы можете узнать свою процентную ставку только после того, как заявка на кредит будет одобрена.

Подать заявку на получение кредита

Делаем выводы

Если рассматривать, стоит ли брать ипотеку, то однозначно — да. Это того стоит, особенно если вы сделаете это в ближайшее время, пока ставки минимальны. Другого альтернативного способа приобретения жилья у россиян просто нет.

Если сравнивать с арендой с залогом, то выгода оказывается иллюзорной и разваливается на реальность. За 10-12 лет, которые вы сэкономите, цены на недвижимость будут расти — они стабильно растут. Таким образом, вам придется копить еще несколько лет. Следовательно, точно определить здесь и сейчас, какая аренда будет выгоднее, нереально. Невозможно так много заглядывать в будущее.

Ипотека еще более стабильна, тем более что можно использовать тот же материнский капитал или другие субсидии, которые появятся в будущем. Аренда с залогом не дает гарантий, плюс приходится бегать с одной квартиры на другую.

Сейчас самое благоприятное время на ипотеки

Если вы думаете о том, когда лучше всего брать ипотеку, то сейчас лучшее время для этого. Все дело в процентных ставках. Сейчас жилищные кредиты выдаются в среднем под 7,26% годовых. Если объективно — около 8%, так как при расчете средней ставки учитываются кредиты, полученные по грантовым программам.

Ключевая ставка ЦБ РФ напрямую влияет на величину ипотечной ставки. Как только ЦБ меняет его, рынок реагирует через 1-2 месяца. Ключ уменьшен: стоит ожидать снижения процентных ставок по всем кредитам.

Ключевая динамика тарифов:

- весна 2019 г. — 7,75%;

- октябрь 2019 г. — 7%;

- июнь 2020 г. — 5,5%;

- июль 2020 г. — резкое снижение до 4,5%;

- с августа 2020 г по март 2021 г. — 4,25%.

В марте 2021 года ЦБ РФ повысил базовую ставку до 4,5%, в апреле — до 5%. Это означает, что ставки по ипотеке скоро вырастут примерно на 1%. В течение 3 лет, по заявлению Эльвиры Набиуллиной, ключевая ставка будет стабильной на уровне 5-6%.

Можно сделать вывод, что в ближайшие 3 года ипотека существенно подорожает на 1-2% по сравнению со средней ставкой второго квартала 2021 года. То есть контракты будут заключаться на 9-10%.

Сегодня на рынке самая низкая ключевая ставка ЦБ РФ за все годы его существования. Это даже ниже докризисной стабильной 2013 г. (тогда было на уровне 5,5%). Прямо сейчас банки выдают самую выгодную ипотеку за все время.

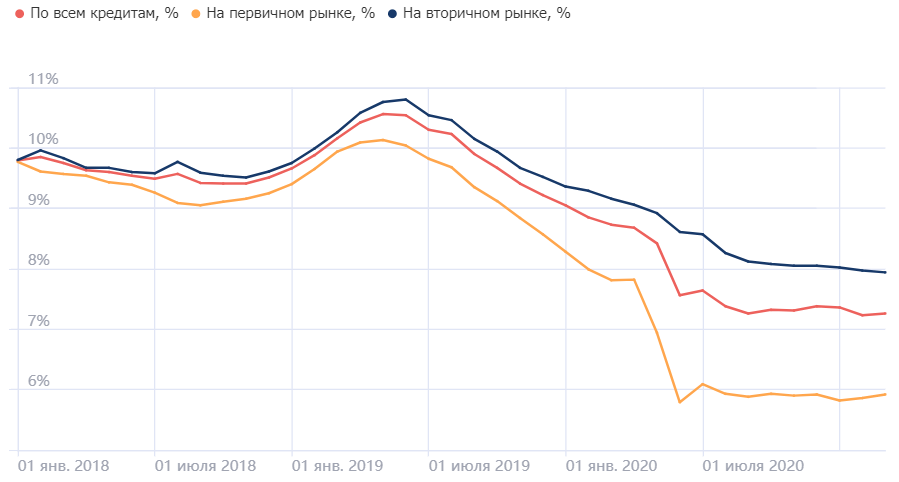

Динамика ставок по ипотеке с 1 января 2018 г по 1 марта 2021 г:

Наблюдается явное снижение ставки. Но из-за повышения справочной ставки с 4,25% до 5% очень скоро банки отреагируют и увеличат стоимость ипотеки. Более того, если ЦБ РФ, согласно его планам, поднимет справочную ставку до 6%, не избежать удорожания кредитов.

Например, давайте посмотрим, как вырастет цена ипотеки при увеличении ставки на 1%. Рассмотрим ту же ипотеку выше при цене квартиры 3,5 миллиона, при ставке 7,94% рассрочка будет 28 328, профицит 2 124 000 рублей. По ставке 8,94% — 30 068 и 2 437 000. Разница в переплате более 300 000.

Ситуация на первичном рынке жилья

На первичном рынке цены на новостройки продолжили незначительный рост даже во время строгого карантина, и условий для изменения динамики в ближайшие месяцы нет. Цены будут продолжать расти по мере увеличения количества проектов, проданных через счета условного депонирования.

Объем предложений сегодня остается высоким, и эксперты не ожидают его снижения в ближайшее время.

По прогнозам Минстроя РФ, в 2021 году будет построено 85 миллионов квадратных метров жилья. Таким образом, девелоперы превысят объем строительства в 3 миллиона квадратных метров — в 2020 году этот показатель составлял 82,2 миллиона квадратных метров.

По мере продажи дешевых квартир, которая будет ускорена программой ипотечного субсидирования, средняя цена квадратного метра новостроек будет расти.

Иван БарсовДиректор по розничному кредитованию МТС Банк Текущая ситуация на рынке подсказывает, что при наличии подходящего объекта и возможности взять льготный кредит, при благоприятном финансовом положении семьи, кредит нужно выплачивать сейчас.

Преимущества и недостатки ипотеки

Основные преимущества ипотеки:

- низкая ставка;

- долгосрочный кредит, что означает комфортную ежемесячную сумму выплат;

- можно пользоваться льготными программами;

- имеют право на налоговый вычет;

- страхование от мошенников: сделку проверит специалисты банка.

Ипотека тоже имеет свои проблемы. Получение ипотеки по сравнению с обычной ссудой сложно и требует много времени. При этом заемщик ограничен в выборе жилья: кредитор утвердит только ликвидное жилье или квартиру в новом аккредитованном доме. Для того, чтобы деньги были предоставлены на выгодных условиях, требуется первоначальный взнос — это значительная сумма для большинства заемщиков. Но главный минус в том, что в случае неуплаты долга и процентов банк может забрать квартиру.

Различия ипотеки и нецелевого кредита

Чтобы понять, что лучше: ипотека или кредит, рассмотрим характеристики этих типов кредитов, их преимущества и недостатки.

Первоначальный взнос

При подаче заявления на ипотеку требуется внесение первоначального взноса. Его средний размер составляет 10-15% от общей стоимости недвижимости. Программы первоначального взноса отсутствуют, но их выдают не все банки и процентные ставки по этим кредитам выше.

Для получения потребительского кредита первоначальный взнос не требуется.

Наличие залога

При оформлении ипотеки банк выдает деньги под залог недвижимости:

- то, что уже есть в собственности;

- или что собирается покупать заемщик.

Эти условия снижают риск невыплаты долга: для компенсации убытков банк может взять жилье и продать его на аукционе.

Для получения обычного кредита необязательно закладывать недвижимость. Но если речь идет о крупном кредите или более лояльных условиях погашения, банки могут запросить дополнительную гарантию по обязательству: залог собственности (например, автомобиль) или привлечение поручительства.

Необходимые документы

Для одобрения заявки на ипотеку банк тщательно проверяет не только личность и доход заемщика, но и выбранное им жилье: его состояние, ликвидность, юридическую чистоту. Поэтому заемщику потребуются личные документы и документы на недвижимость. Это влияет на сроки рассмотрения заявки — это может занять от нескольких дней до нескольких месяцев. Кроме того, за сбор документов взимается дополнительная плата. Вам нужно будет застраховать недвижимость и потратиться на оценщика, а также собрать и проверить жилищные документы. Застраховать свою жизнь и здоровье на ваше усмотрение, это может повлиять на процентную ставку.

При выдаче потребительского кредита банк потребует паспорт и справку о доходах с места работы, при необходимости другие документы, подтверждающие его платежеспособность. Срок рассмотрения заявки в каждом банке может быть разным: от нескольких часов до нескольких дней.

Размер процентной ставки

Процентная ставка по ипотеке меньше, чем процент по потребительской ссуде. Потому что при одобрении ипотеки банк тщательно проверяет заемщика и его доход, приобретает залог в виде залога недвижимости и первоначального взноса. Заемщик выплатил долг много лет — это тоже выгодно банку, который регулярно получает проценты. Когда вы выдаете потребительский кредит, кредитор подвергается большему риску, поэтому поднимите ставку.

Срок погашения

Ипотека может быть выплачена на срок до 30 лет. Срок потребительского кредита намного короче — до 5 лет. В любом случае кредит может быть погашен раньше, чем ожидалось.

Льготы и субсидии от государства

Существуют государственные программы, направленные на помощь с покупкой жилья:

- программа «Молодая семья» — субсидия для супругов и родителей-одиночек в размере 30% от стоимости проживания;

- ипотека со льготной ставкой до 6% — выдается на покупку недвижимости семьям с двумя и более детьми, а также семьям с ребенком-инвалидом;

- материнский капитал — использование выплат на второго ребенка (639 431 руб.) для погашения ипотеки или первоначального взноса;

- субсидия в размере 450 тысяч рублей на рождение третьего ребенка — выдается однократно на погашение основной ипотечной задолженности.

Также существуют виды государственной помощи военным, учителям и молодым специалистам.

Для тех, кто собирается покупать жилье в определенном районе, существуют специальные программы:

- дальневосточная ипотека: первый взнос — от 15%, ставка — 2%, сумма — до 6 миллионов, но требований много, в том числе и по возрасту.

- сельская ипотека: программа покупки готового или строящегося жилья в сельской местности под 0,1-3%.

По потребительским кредитам таких программ нет.

Налоговый вычет

возможен возврат 13% от стоимости жилья, но максимальная сумма вычета не должна превышать 2 млн рублей. Для вычета процентов лимит составляет 3 миллиона, вы не можете получить вычет, если купили квартиру или дом у родственника или работодателя. Эти люди считаются заинтересованными сторонами.

Что касается кредита, то вычет может быть возвращен только из оплаты имущества. Если вы взяли потребительский кредит и оплатили им покупку квартиры, вы можете получить вычет только от суммы покупки, но не от процентов. Налог не требует подтверждения источника денег, которые были потрачены на покупку квартиры, поэтому можно использовать потребительский кредит и получить вычет, но только из стоимости самой квартиры.

Влияет ли срок кредита на вероятность одобрения?

«Несомненно, существует влияние срока ссуды на вероятность положительного решения по кредиту. И это проверено на практике. К нам часто обращаются те, кто не может получить одобрение ипотеки и выбрать для них оптимальные условия кредита и подходящую программу в банках. Проверено в реальных ситуациях, когда заявка отправляется повторно после отклонения с изменением сроков. Ситуации бывают разные, где-то необходимо увеличить продолжительность, чтобы уменьшить размер ежемесячного платежа, в других случаях, наоборот, уменьшить длительность, чтобы возраст заемщика на момент погашения предоставленной ссуды на период не критично для банка. Существуют и чисто брокерские уловки, когда срок кредита требуется кратно 5, например 24 года и 6 месяцев — это позволяет получить индивидуальное рассмотрение кредитной заявки в нестандартной ситуации с заемщиком, когда он отклоняется на этапе автоматической проверки. «Многие трудности с одобрением ипотечного кредита для некоторых заемщиков действительно могут быть решены только опытным путем с привлечением ипотечных брокеров», — отвечает Решетникова.

Программы субсидирования ипотеки на новое жильё

Рынок нового строительства в 2021 году особенно привлекателен благодаря действию ипотечной программы с государственной поддержкой. При средней рыночной ставке выше 8% вы можете взять жилищный кредит в рамках этой программы 6,5%, а некоторые банки предлагают ставку 6% или даже ниже.

В чем суть программы? Государство компенсирует разницу между стандартной и льготной ставками, благодаря чему банки имеют возможность снижать процентную ставку для своих заемщиков. Оформить льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка, участвующего в программе.

Единственное, что нужно учитывать, это то, что есть ограничения по сумме кредита: до 12 миллионов в Москве и Санкт-Петербурге, до 6 миллионов рублей в других регионах страны.

Программа льготного кредитования продлится до 1 июля 2021 года. И, вопреки мнению многих финансовых аналитиков, вряд ли будет продлена. Поэтому, если ваша цель — купить квартиру в новостройке за счет кредитных средств, вам следует поторопиться и оформить ипотеку.

Помимо субсидируемой ипотеки, для некоторых категорий граждан предусмотрены особые условия кредитования:

- ставка 6% годовых на приобретение жилья в новостройке для семей, у которых второй ребенок родился не ранее 2018 года;

- пособие в размере 30% от стоимости жилья в новостройке для молодых семей, где возраст каждого из супругов менее 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% в год для сельской местности, в том числе данная программа распространяется как на новостройки, так и на вторичное жилье в жилищных условиях в населенных пунктах с населением до 30 тысяч человек.

Если вы хотите стать участником одной из специальных программ, сейчас самое время.

Иван Барсов Директор по розничному кредитованию МТС-Банка Еще один бонус для держателей государственной ипотеки — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новое здание или второй дом.

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните форму на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или SMS с уведомлением о нашем решении.

Шаг 3. Приходите в банк, подписываете договор и получаете наличные.

- https://riafan.ru/1326715-ekspert-rasskazala-na-skolko-let-vygodnee-brat-ipoteku

- https://www.RSB.ru/kredit-nalichnymi/ili-ipoteka-chto-vygodneye/

- https://ob-ipoteke.info/drugoe/chto-luchshe-ipoteka-ili-kredit

- https://J.Etagi.com/ps/chto-luchshe-kredit-ili-ipoteka/

- https://Unicom24.ru/articles/chto-luchshe-vzyat-ipoteku-ili-kredit

- https://tass.ru/nedvizhimost/9710939

- https://brobank.ru/stoit-li-brat-ipoteku/

- https://media.mts.ru/technologies/196966-brat-li-ipoteku-v-2021-godu/

- https://www.Restate.ru/material/guide-chem-otlichaetsya-ipoteka-ot-kredita-i-chto-vygodnee-vzyat-174256.html