Для чего нужна страховка по кредиту?

Страховой полис, рекламируемый таким образом менеджерами банка, действительно может быть полезен в случае возникновения форс-мажорных обстоятельств. Страховщик возьмет на себя обязательство по выплате долга в Сбербанке, если заемщик:

- он потеряет свою жизнь;

- будет временно нетрудоспособен по болезни;

- они потеряют работу;

- по другим причинам, не зависящим от него, он не сможет выплатить долг.

Перечень застрахованных рисков указывается в договоре — компенсация подлежит выплате только в том случае, если произошедшее негативное событие содержится в перечне условий. Существует также список исключений, когда страховое покрытие не работает, это включает увольнение по собственному желанию или за дисциплинарное нарушение, а также сведение счетов с жизнью.

Можно ли расторгнуть договор коллективного страхования?

В Интернете, в том числе на сайтах страховых компаний, можно найти информацию о том, что на договоры коллективного страхования не распространяется «период обдумывания». Но это не так.

Как финансовые учреждения и их клиенты спорят в спорных ситуациях Верховный суд разъяснил, как следует разрешать страховые споры при получении кредита. Изучение его позиций даст ответы на распространенные вопросы клиентов банка, собирающихся заключить кредитный договор и присоединиться к программе страхования, а также поможет сформировать выигрышную правовую позицию в случае возникновения конфликта между заемщиком и финансовым учреждением26 июня 2019 СоветыЧитайте также

Практика заключения коллективных договоров страхования сложилась именно как попытка обойти требования Инструкции Банка России о расторжении договоров в течение 14 дней. Некоторые банки и страховые компании начали использовать страховые продукты, которые формально не соответствовали инструкциям ЦБ. Использование данных продуктов сводится к тому, что банк выступает в роли застрахованного (а не как потребитель, как при заключении договоров личного страхования), заемщик является только застрахованным и не может предъявлять претензии по возврату страховки премиум.

Однако после того, как 31 октября 2017 г. 49-KG17-24 изменилась ситуация для заемщиков, застрахованных по договорам коллективного страхования. Суд рассмотрел спор между гражданином и кредитором, который отказался вернуть деньги, уплаченные клиентом за участие в программе добровольного коллективного страхования от потери работы, несчастных случаев и болезней заемщиков, хотя и отказался участвовать в этой программе через 5 дней. Затем Верховный суд указал, что «период обдумывания» также должен применяться к договорам коллективного страхования (затем, в сентябре 2018 года, Суд указал, что, когда заемщик присоединяется к договору коллективного страхования, он сам становится подрядчиком и подлежит общие положения Правил страхования от несчастных случаев и болезней. Об этом читайте в новости «БК подтвердил право заемщиков на возврат уплаченной страховой премии банкам в случае отказа в страховании»).

(В материале «Как избавиться от налогового страхования» вы найдете более подробную информацию о том, что нужно сделать для возврата страховой премии по договорам коллективного страхования. А в статье «Получение кредита — знание рисков коллективного страхования»). «прочтете, потому что не всегда бывают убытки).

Сколько денег вернут при отказе от страховки?

Клиент имеет право на получение компенсации в соответствии со стандартами, установленными в банке. Важно понимать, что сумма возврата не может быть 100%. Если потребитель опоздал с оформлением отказа, ему может быть возвращена только часть денег или даже отказано в возврате, и это будет полностью законным.

При расторжении контракта возможны три сценария развития событий:

- Клиент отправил запрос на отмену в течение 2 недель после выдачи полиса. Стоимость документа возвращается в размере 100.

- Потребитель подал заявку через 2 недели и более с момента подписки на страховку, долг еще не выплачен. Заведение не имеет права возвращать 100% и даже 50% стоимости страховки. Если клиенту необходимо вернуть долг, ему придется погасить задолженность по кредиту раньше, чем ожидалось.

- Потребитель оплатил долг заранее (минимум за месяц вперед) и подал заявку минимум за месяц до истечения срока действия страховки. Возмещается часть страховой премии, которая соответствует разнице между расчетным и фактическим страховым периодом. Например, за 12 месяцев выплачено 12 тысяч рублей, через 6 месяцев кредит закрыли. Заказчику будет возвращено 6 тысяч рублей, так как половина страхового периода уже прошла.

вернуться в меню

Можно ли вернуть страховку Сбербанка при досрочном погашении

Страховая услуга приобретается на определенный срок. Если речь идет о страховании жизни, то на срок кредита. Но иногда граждане решают закрыть кредит раньше, чем предполагалось. В итоге получается, что полис был куплен, например, на 4 года, а заемщик использовал его только 2 года. В результате вы можете вернуть свои деньги за этот неиспользованный период.

И в этом случае вам все равно придется обращаться к страховщику. То есть сначала ссуда закрывается раньше, чем ожидалось, а после выплаты ссуды запрашивается возврат части денег, уплаченных за полис.

Важно! При обращении к страховщику требуется справка о досрочном погашении кредита, которую можно получить в офисе Сбербанка. Если полис был приобретен в Сбербанк-Страхование, в этом документе нет необходимости.

В случае досрочного погашения кредита после получения документов страховщик проводит перерасчет. В течение дней кредита, в течение которых клиент фактически воспользовался услугой, ничего не возвращается. Но плата за те дни, когда полис уже не действует, будет возвращен. Деньги будут зачислены на счет, указанный клиентом.

Но если в договоре об оказании услуг предусмотрено, что в случае досрочного погашения кредита страховка не возвращается, ничего не поделаешь. Заемщик изначально согласился с этими условиями, а затем ему будет отказано в возмещении.

Какие существуют виды страховых продуктов

Всего различают два вида страхования: добровольное и обязательное:

- Добровольное страхование включает страхование жизни и риски потери работы. Страхование жизни и здоровья — самый популярный вид страхования при оформлении потребительского кредита. При наступлении страхового случая страховая компания выплатит ссуду, но если заемщик решил сэкономить и купил ссуду без страховки, то, например, в случае смерти заемщика, его наследники выплатят ссуду.

Чаще всего банки идут на хитрость и предлагают более выгодные условия по кредиту, если заемщик покупает страховой полис. Как правило, ставка снижается на 1-5%.

- Обязательное страхование предоставляется при заключении договора об ипотечной ссуде или автокредите. В этом случае заказчик обязан застраховать приобретенную в кредит недвижимость или выкупить КАСКО при оформлении автокредита. При наступлении страхового случая (проблема с квартирой или автомобилем) банк получает компенсацию напрямую от страховой компании.

Страхование жизни и здоровья заемщика является добровольным.

Отказ от страхования жизни и здоровья при оформлении кредита

Самый простой способ отказаться от финансовой защиты — это сделать это на этапе подачи заявления. Если вы заполняете анкету через Сбербанк Онлайн, следуйте инструкциям:

- Перейдите в раздел «Кредиты» и нажмите «Получить кредит».

- Установите желаемые условия: размер и срок платежей.

- Убедитесь, что флажок для участия в программе страхования неактивен (отключен.).

- Снимите флажки «Защита жизни и здоровья», «Защита от потери работы».

- Заполните заявку и ждите решения.

При заполнении документов на кредит в отделении банка достаточно сообщить менеджеру о нежелании оформлять полис — внимательно следите, какие документы вы подписываете, чтобы услуга не навязывалась.

Распространяется ли «период охлаждения» на иные услуги, кроме страхования?

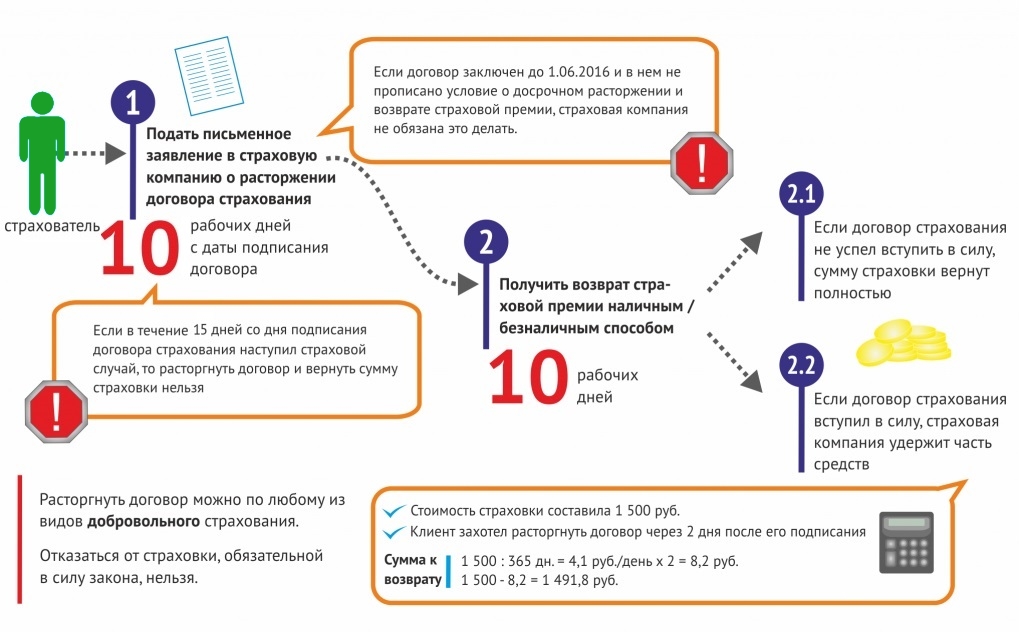

Сегодня особые правила освобождения распространяются только на страховые продукты. Но 2 июля 2022 года вступят в силу изменения, внесенные в Закон о потребительском кредите (Федеральные законы от 2 июля 2021 года № 327-ФЗ, № 328-ФЗ и № 329-ФЗ). Новые правовые положения предусматривают, что если при предоставлении ссуды заемщику предлагается дополнительная услуга, предоставляемая кредитором или третьей стороной за отдельную плату, то он должен иметь право отказать в ней в течение 14 календарных дней с даты заем.согласие на его предоставление. В случае отказа заемщика от услуги уплаченные за нее деньги должны быть возвращены ему за вычетом стоимости фактически оказанной части услуги.

Заявление заемщика об отказе от услуги и возврате денежных средств отправляется поставщику услуг и подлежит рассмотрению в течение 7 рабочих дней. Если услуга предоставляется третьим лицом и не выполняет обязательства по возврату уплаченных денег, заемщик имеет право потребовать возврата денег у кредитора.

Анализ условий кредитования в СК Сбербанк Страхование

Итак, чтобы расторгнуть договор страхования, вам необходимо выяснить:

- какая страховка была вам продана;

Статья по теме: Возврат страховки в Сбербанке при досрочном погашении — подробный анализ условий страхования

Обычно Сбербанк подключает заемщиков к программе страхования и соответственно продает коллективное страхование.

- каковы условия подачи заявления об освобождении от страховки в Сбербанке при оформлении кредита онлайн;

- условия его погашения;

- какие документы нужны;

- порядок применения.

Со всеми условиями страхования можно ознакомиться на официальном сайте Сбербанка.

Далее мы выбираем необходимую программу страхования, но что бы вы ни выбрали, ряд важных условий одинаков для всех программ.

1. Страховщик и страхователь

Изучив «Условия участия в программе страхования», выяснилось, что договор страхования состоит из двух частей:

- Страховщик — ООО СК «Сбербанк Страхование жизни»;

- Страхователь — ПАО Сбербанк.

Заемщик — только застрахованный.

Следовательно, страхование коллективное и необходимо обращаться в банк.

2. Как подать заявление и сроки

Согласно пункту 4.1 Правил страхования Сбербанка заемщик должен подать в подразделение Банка письменное заявление об отказе от страхования.

Банк не принимает запросы, отправленные по почте или по другим каналам связи.

Согласно части 2.5 ст. 7 ФЗ N 353 «О потребительском кредите (ссуде)», если заемщик подает соответствующее заявление в Банк в течение 14 календарных дней, страховая премия (страховка) должна быть возвращена заемщику в полном объеме.

Закон не устанавливает метод подачи заявки заемщиком, поэтому, если у вас есть возможность связаться с отделом, в котором был выдан заем, подайте заявку лично, мы рекомендуем вам это сделать.

Адрес подразделения был указан при запросе кредита.

Однако может возникнуть ситуация, когда заемщик не может по разным причинам прийти в отделение банка, поэтому мы отправляем три вопроса:

- в ПАО Сбербанк (по юридическому адресу);

- в ООО «Сбербанк Страхование жизни

- в отделение, в котором был выдан кредит (адрес смотрите в лицевом кабинете Сбербанка).

В соответствии с п. 4.1.1 Условий страхования срок подачи заявления составляет 14 календарных дней (период охлаждения), по истечении этого срока в возврате средств будет отказано.

ВАЖНО Если последний день 14-дневного периода приходится на нерабочий день (выходной), следующий рабочий день после этого считается окончанием периода.

В соответствии с п. 4.3. Из условий страхования денежные средства возвращаются в полном объеме только в том случае, если заемщик подал заявление в течение 14 календарных дней.

Статья по теме: Возврат страховки по кредиту в Сбербанке: подробная инструкция

3. Какие нужны документы

При оформлении кредита онлайн у заемщика часто нет документов в какой-либо форме, поэтому при подаче заявки достаточно будет сделать копию паспорта — основной выкладывается и выкладывается при регистрации.

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ Не нашли ответа на свой вопрос? Звоните на горячую линию: 8 (800) 555-67-55 доб. 761. БЕСПЛАТНО!

Когда подключается услуга страхования?

Подписка на ежемесячный сбор страховых взносов оформляется единовременно при выдаче кредитной карты. Владелец кредитной карты может согласиться активировать оплаченный вариант или отклонить его. Наличие страховки не влияет на процентную ставку и другие условия обслуживания. После отмены оплаты за участие в программе страхования жизни держателю приходит СМС. Укажите дату начала и окончания страхового покрытия.

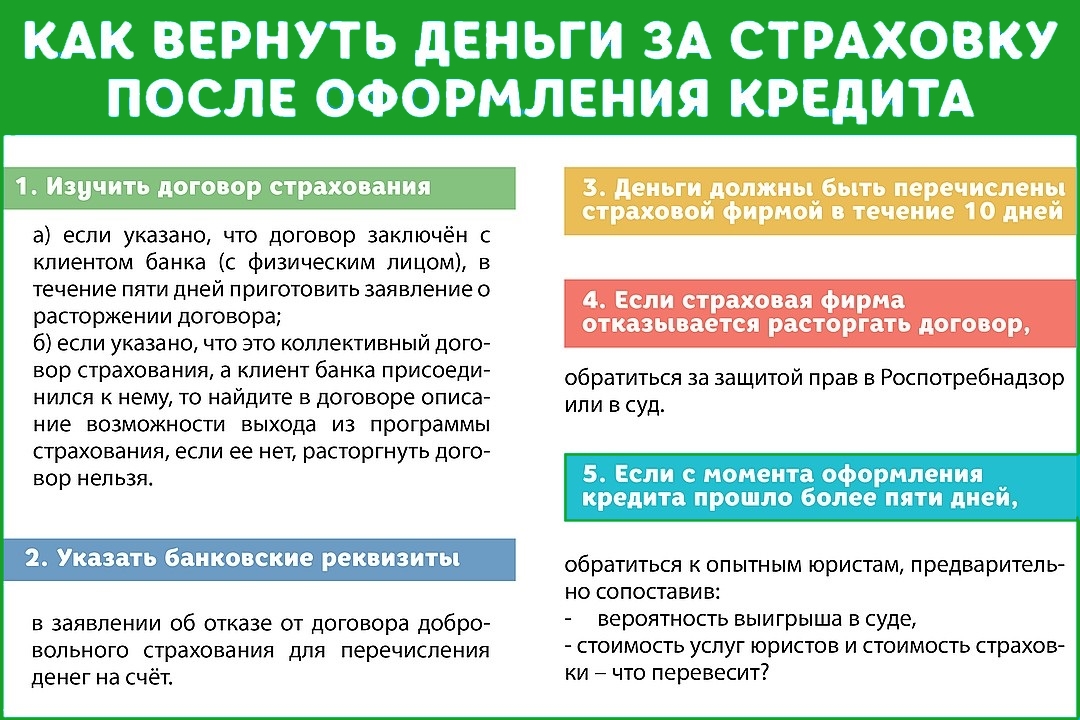

Что нужно сделать для расторжения договора страхования и возврата премии?

Заемщик должен внимательно изучить договор страхования, особенно условия его расторжения.

Закон требует немногое: отправить письменное уведомление в страховую компанию. Это необходимо сделать в течение 14 дней с момента заключения договора. Уведомление может быть представлено лично в зарегистрированном офисе компании или отправлено заказным письмом.

В принципе, отчет должен быть отправлен в страховое учреждение, но его также можно переслать через банк, выдавший полис. Только сейчас банки часто отказывают в приеме таких заявок, даже если не все (название не будем указывать).

На практике в договор часто включаются дополнительные условия его расторжения, например:

- отправить уведомление на специальный адрес (кроме основного адреса страховки);

- приложить копию договора и паспорта, подтверждение оплаты;

- заверять документы у нотариуса.

Дополнительные требования не требуются по закону и обычно могут быть проигнорированы. Но советуем внимательно изучить указанные в нем условия расторжения договора страхования и по возможности их соблюдать. Конечно, заверять документы не обязательно, а приложить копию договора или дублировать заявку на дополнительный адрес, почему бы и нет. Это поможет избежать спора и сэкономит время и силы.

Если вы уже оформили кредит: период охлаждения

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Также, если он был включен в ссуду, как это обычно бывает, вы получите на руки возвратные деньги. Конечно, лучше всего положить их на кредитный счет, выполнив частичную предоплату. Помните, что банк также взимает проценты со страховой цены, поэтому она стоит еще дороже.

В российском законодательстве есть такой термин — «период охлаждения». Это относится ко всем видам страховых услуг, которые по своей сути являются добровольными. В течение этого периода охлаждения заемщик может отказаться от страховки после получения ссуды и получить свои деньги обратно.

Важно! Раньше период охлаждения составлял 5 дней, теперь он увеличился до 14 дней. Если с момента покупки услуги прошло не более двух недель, можно вернуть деньги.

Возможность аннулирования страховки была введена законом неспроста. Это было связано с тем, что банки и другие организации активно навязывали политику, буквально оказывая психологическое давление на клиента. Теперь у человека есть время подумать и решить, нужна ли ему такая защита.

Страховая компания отказывается расторгать договор, хотя правило 14 дней соблюдено. Как быть?

Отказ от возмещения страховых взносов — не редкость. Страховые компании цепляются за любую ерунду: форма заявки не соблюдена, имя и детали контракта неточны, уведомление отправлено не на тот адрес, конверт получен через 14 дней и т.д.

Если вы все сделали правильно, но получили формальный отказ, скорее всего, вы сможете вернуть деньги, только в суде. Также, прежде чем подавать жалобу в суд, вам нужно будет обратиться к финансовому уполномоченному. С 2021 года порядок обжалования отказа страховой компании в возврате страховой премии следующий: сначала подача жалобы финансовому уполномоченному, затем подача заявления в суд.

Дополнительным действенным механизмом возмещения ущерба продолжает оставаться обращение в Банк России. Вы можете подать жалобу письмом или через сайт ЦБ в разделе «Интернет-приемная».

При обращении в суд срок возврата денежных средств может варьироваться от шести месяцев до одного года. Поэтому важно правильно и четко оформить уведомление о расторжении договора и решить все проблемы в «период охлаждения».

Особенности отказа от страховки

При отказе от страховки необходимо учитывать, что возможны несколько сценариев. Каждый вариант регулируется правилами Сбербанка.

Отказ при получении кредита

Отказ в получении кредита ни на что не влияет. Хотя сотрудники Сбербанка могут сообщить, что отказ в страховании приведет к отказу в выдаче кредита, в действительности этот факт не может изменить решение о выдаче. Заказчик вправе сразу отказаться от услуги страхования кредита, дополнительные комиссии с него не взимаются.

Отказ в течение 14 дней

Если отказ оформлен в течение 14 дней, произойдет полный возврат страховой премии. Главное — успеть вовремя подать заявку.

Если было оформлено несколько видов страхования, необходимо подавать заявление по каждому из них отдельно.

Отказ от страховки по кредиту Сбербанка при досрочном погашении

В случае досрочного погашения справку о закрытии кредита необходимо отправить в отделение Сбербанка. Потребитель может рассчитывать на получение компенсации, соответствующей оставшейся части страхового периода.

вернуться в меню

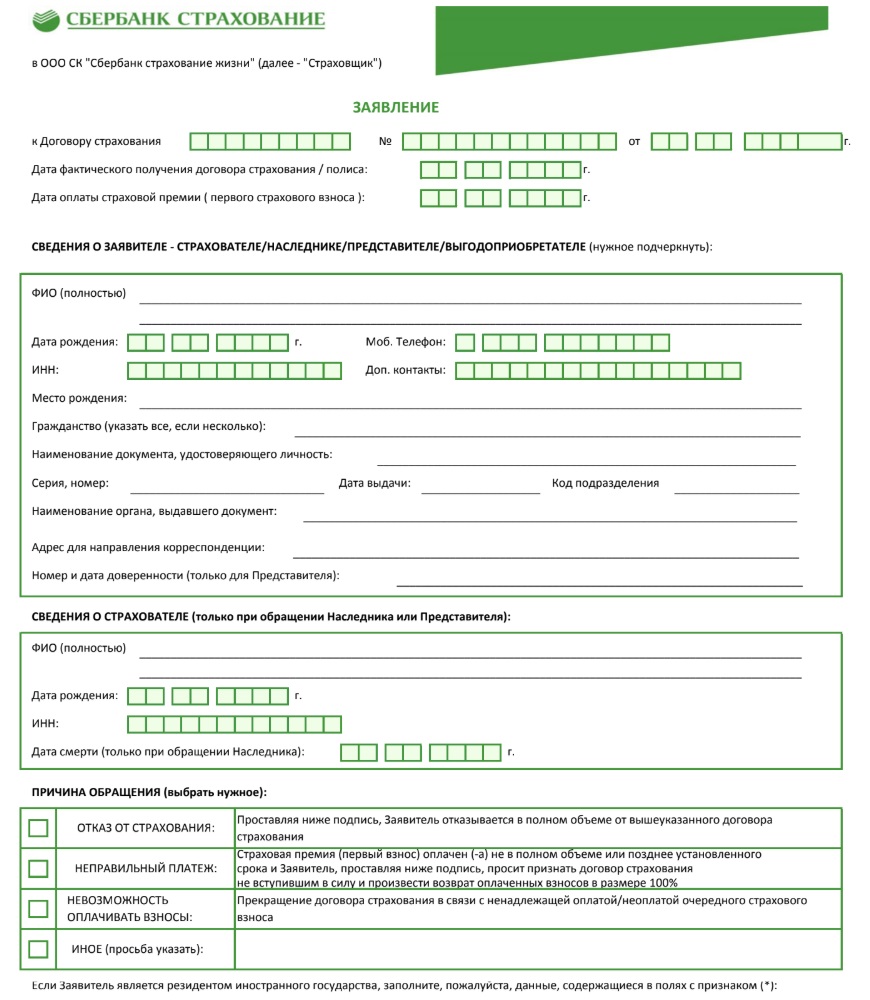

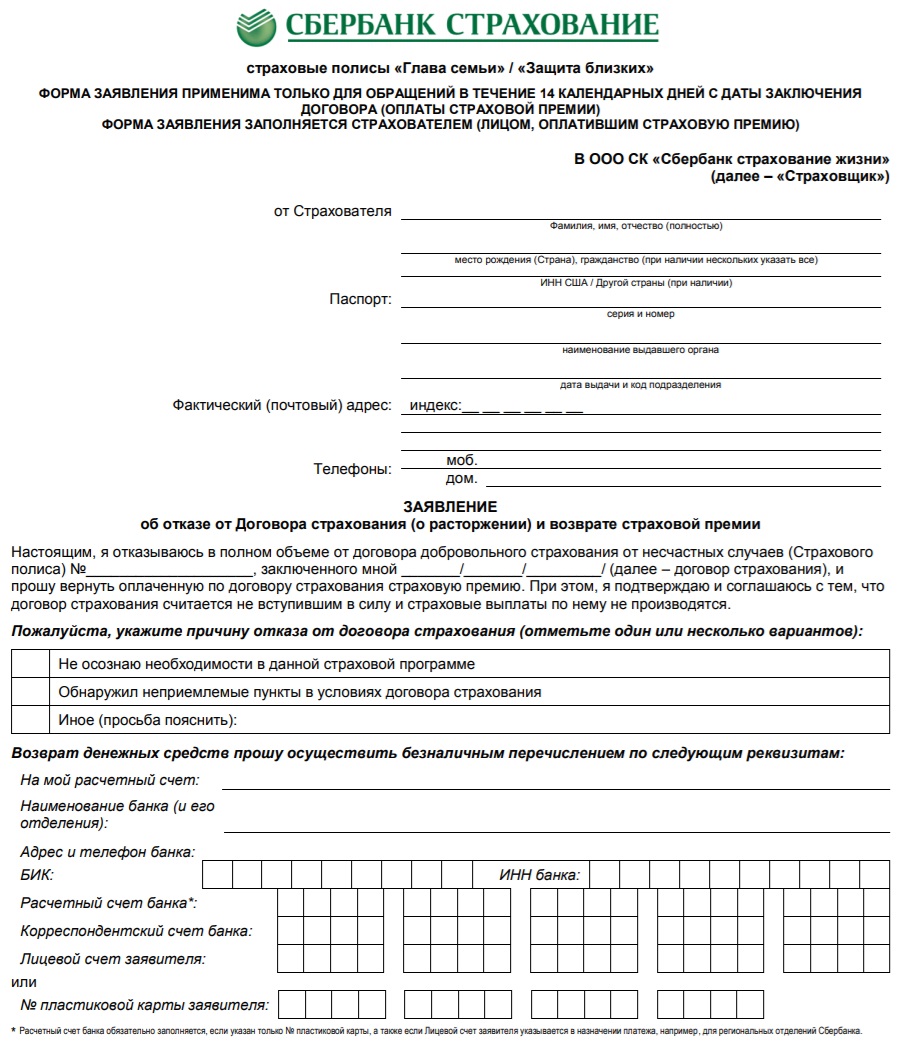

Подача заявления в «Сбербанк» на возврат страховки по кредиту

Для обращения в СК «Сбербанк Страхование» необходимо выполнить несколько шагов:

- Подготовим пакет документов. Сюда входит паспорт, договор займа и сама страховка. Если кредит будет погашен раньше, чем предполагалось, вам понадобится справка из банка и квитанции об оплате.

- Делать заявление. Образец можно найти на сайте Страхование Сбербанка или в офисе СК.

- Отправьте документы в отделение Сбербанка, на электронную почту или отправьте заказным письмом.

Срок возврата страховой премии — 7 календарных дней с момента получения заявления. В случае отправки по почте расчет начинается не с даты отправки, а с момента доставки уведомления.

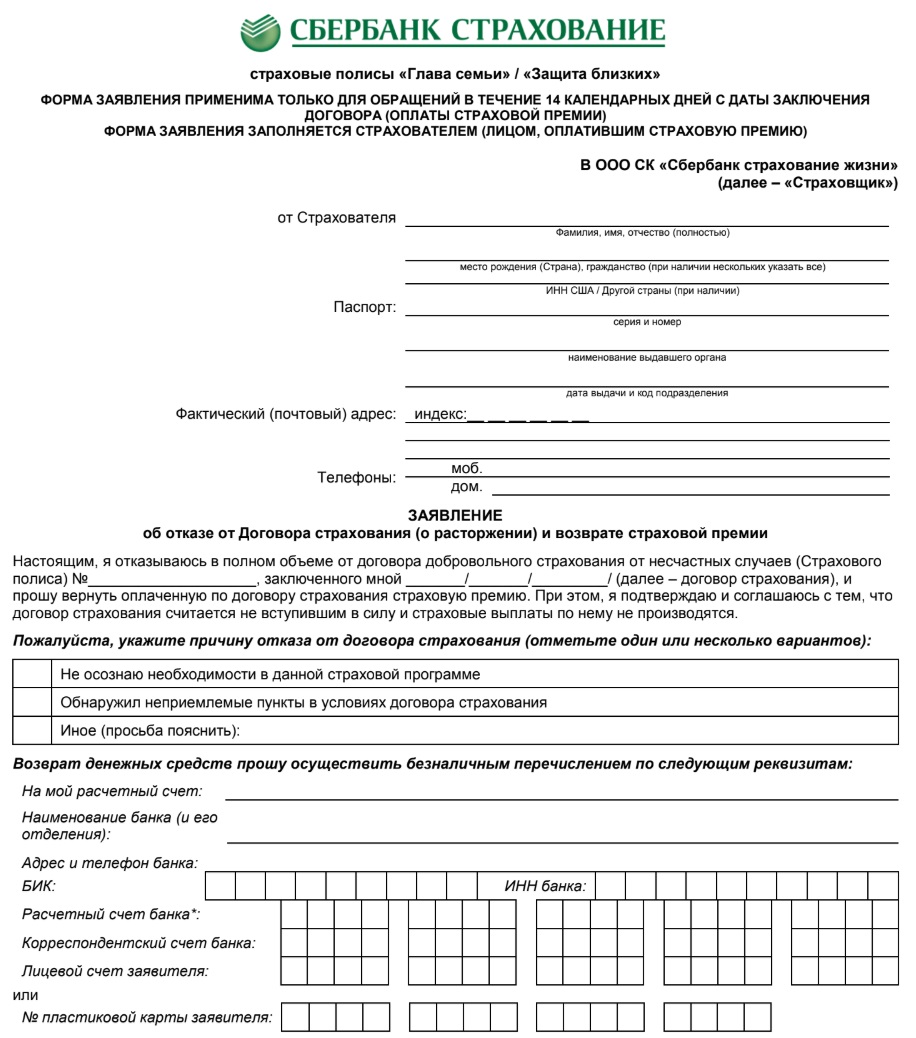

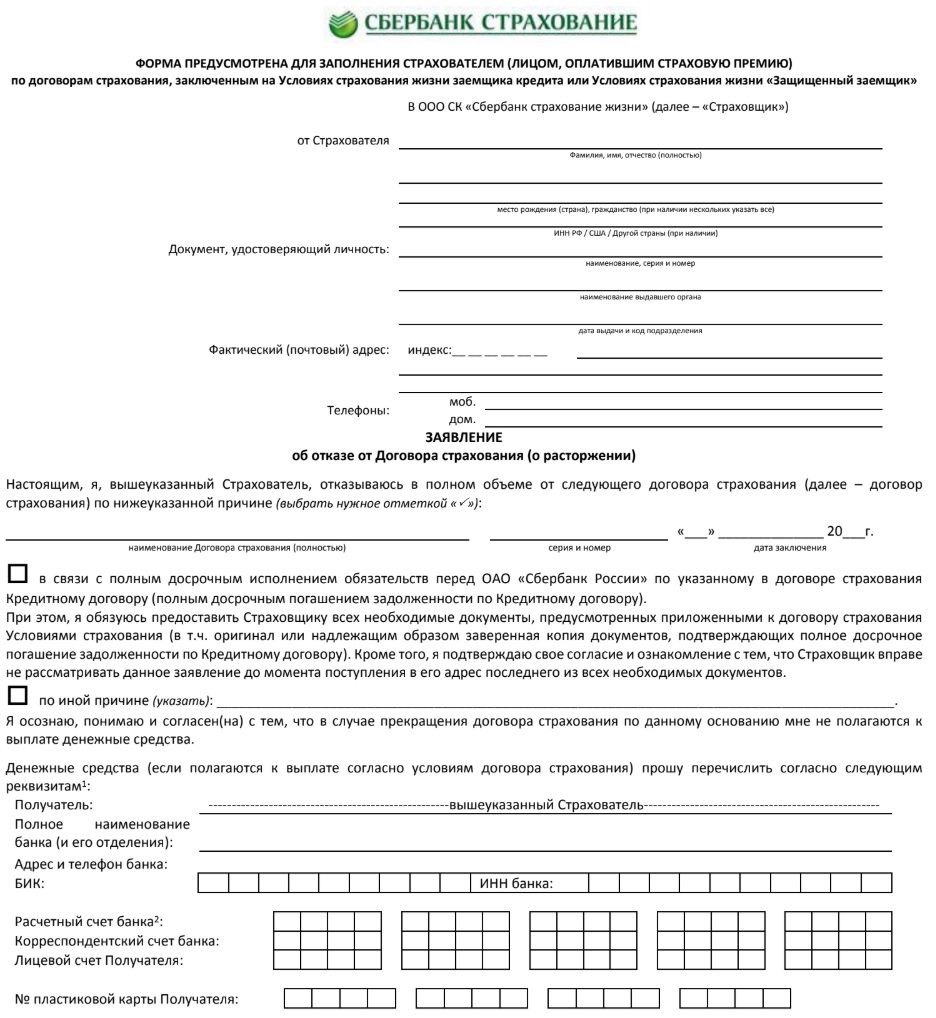

У каждой страховой компании есть своя форма заявления на возврат страхового возмещения, Сбербанк Страхование жизни не исключение.

Загрузите приложение:

- В случае отмены политики «Глава семьи» / «Защита близких» в течение 14 дней декларация: drive.google.com/file/d/1QXVuz3Fq.

- В случае досрочного погашения кредита спросите: drive.google.com/file/d/1pmxRInMq9.

- Универсальный отказ от ответственности, например: drive.google.com/file/d/1PMdrIVkP.

Остальные бланки взяты с официального сайта «Сбербанк Страхование»:

- расторжение договора (общая форма, которая также может быть использована в случае подачи заявки для другой цели);

- Отмена страховки

- сохранение контракта (отказ от отзыва в случае подачи заявки);

- смена бенефициара.

| Программа | Риск | Заявления |

| Жизнь и здоровье | Страхование от несчастных случаев онлайн |

|

| ||

| ||

| ||

| Воздушная подушка |

|

На момент компиляции вам потребуются следующие данные:

- ИМЯ И ФАМИЛИЯ заявителя, данные из паспорта.

- Фактический почтовый адрес, номер телефона.

- Серия и номер договора страхования, дата заключения.

- Банковские реквизиты для передачи приза.

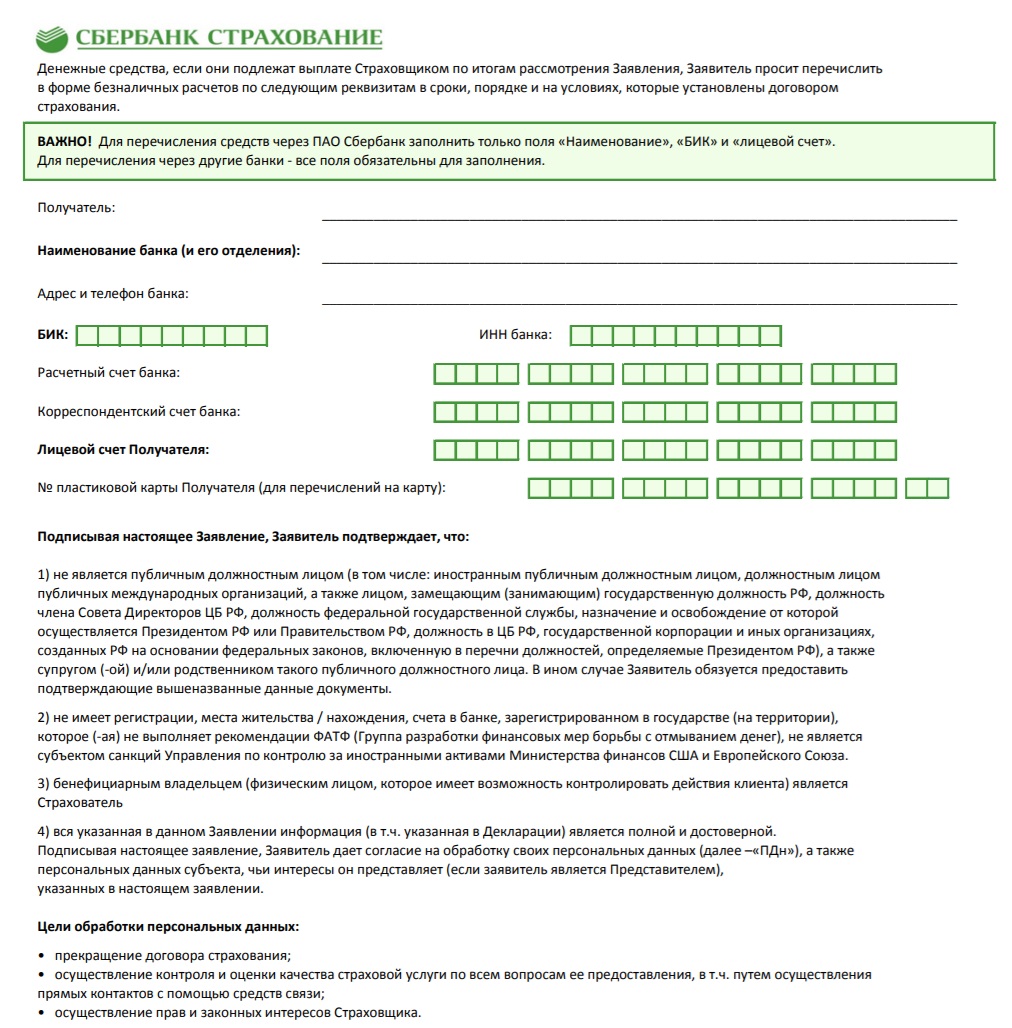

Наконец, перед строками с прикрепленными документами ставятся галочки. Также необходимо указать причину возврата: полный возврат, досрочный возврат, отказ по другим причинам.

В уведомлении об отказе также необходимо указать реквизиты, с которыми страховщик должен вернуть страховой взнос. Если заявка отправляется через доверенное лицо, документ должен содержать соответствующие полномочия.

В связи с отсутствием официальных представительств страховщика во многих регионах, заявление можно отправить напрямую в офис страховщика, по почте или электронной почте.

Указанные способы взаимодействия со страховщиком имеют ряд тонкостей и особенностей, мы разберем каждый из них более подробно.

Процесс расторжения страхового договора

Чтобы отказаться от страховки, заказчик должен собрать пакет документов и обратиться в отдел (или отправить письмо). У процедуры есть несколько нюансов.

Как проходит процедура?

Эта процедура работает так:

- Клиент собирает пакет документов (паспорт, страховую документацию, квитанцию об уплате страхового взноса) и направляется в отделение Сбербанка, где оформляет страховку.

- В филиале потребитель заполняет заявление о расторжении договора страхования. Обязательно укажите реквизиты счета или карты, на которые вы хотите отправить компенсацию.

- Представитель банка проверяет правильность формы и принимает документ. Вы должны дождаться обработки запроса.

вы также можете отправить заявление и сопроводительные документы по почте, непосредственно в страховую компанию.

Образец заявления

В заявлении необходимо указать следующие данные:

- ИМЯ И ФАМИЛИЯ заемщика;

- контактная информация;

- паспортные данные;

- номер договора страхования, дату подписания;

- детали учетной записи.

Заявление оформляется в отделении Сбербанка.

Когда идти за возвратом денег?

Сбербанк обязан вернуть премию в течение 7 дней с момента подачи заявления. За деньгами идти не обязательно, они переводятся по реквизитам, указанным в заявлении об отказе.

вернуться в меню

Исключения из объема страховых обязательств

Пожалуй, самое главное исключение: если с момента кражи денег с карты прошло более 12 часов, утерян сам пластик или данные, необходимые для вывода средств, были переданы третьему лицу, убытки не подлежат возмещению.

То есть, если вы по какой-то причине не заметили, что средства были списаны с вашей карты без вашего ведома, и вы не сообщили об этом в банк в течение 12 часов с момента происшествия, вы не получите страховку.

Сразу напоминают пенсионерам, которым улыбчивые сотрудники банка помогают открыть необходимый код для операции из SMS и, услышав жалобы на непонятность современных технологий, в ответ предлагают оформить карточную страховку, чтобы обезопасить деньги от опасностей не понимаю.

Консультант думает, что пенсионер, который не может открыть SMS, будет дважды в день подходить к банкомату, чтобы проверить, все ли в порядке? Нет, он просто хочет продать ненужную услугу и приблизиться к призу.

Гражданин не получит деньги, если он не заблокирует карту после обнаружения пропажи. Если родственник использовал карту, независимо от того, как он ее получил, возврат средств не производится. То есть, если мошенник через социальную сеть убедил доверчивого ребенка прислать ему фото банковских карт мамы и папы, страховка не поможет.

Это всего лишь основные предупреждения, и их гораздо больше. Если кому-то интересно, на официальном сайте Сбербанка можно найти Полные правила страхования банковских карт.

Когда можно отключить страхование владельца кредитки, и как это сделать

Вы можете отказаться от участия в программе страхования в любой момент. Отключить опцию можно в Сбербанк Онлайн и позвонив в службу поддержки. Чтобы отказаться от страхования кредитной карты в интернет-банке, вам необходимо:

- Войдите в личный кабинет, введя логин, пароль и код подтверждения по SMS.

- Во вкладке «Мое меню» выберите строку «Мои автоматические платежи».

- Нажмите кнопку «Управление автоматическими платежами».

- Выделите строку с названием «ДСЖ КК».

- Щелкните вкладку «Операции».

- В раскрывающемся списке действий выберите «Отключить».

- Подтвердите отказ от страховки с помощью SMS-кода, полученного на номер, подключенный к мобильному банку.

Для отключения услуги страхования через контакт-центр Сбербанка необходимо позвонить по бесплатному номеру 900.

См. Также: Горячая линия Сбербанка

Техник по обслуживанию запросит ваши паспортные данные, номер кредитной карты и кодовое слово. После проверки предоставленной информации опция страхования жизни и здоровья будет отключена.

Как подать жалобу финансовому уполномоченному?

Финансовый омбудсмен осуществляет предварительное разрешение споров между финансовыми учреждениями (в том числе страховыми и кредитными организациями) и их клиентами. Более подробную информацию можно найти на сайте уполномоченного лица. Этот институт не очень эффективен, но обязателен.

Претензию об отказе в возврате страховой премии можно подать по почте или через веб-сайт финансового комиссара. При этом второй вариант позволяет существенно сэкономить время: срок рассмотрения жалобы, поданной в режиме онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; Кроме того, потребуется время на почтовые расходы. Кроме того, поскольку требования к содержанию жалобы и прилагаемых к ней документов строги, офис омбудсмена часто отказывается их принимать по формальным причинам. Когда вы подаете жалобу через веб-сайт, вы узнаете об этом в тот же день, а затем можете быстро удалить комментарии и отправить их повторно.

Требования к документам выше, чем у судов. Кроме того, мы также сталкивались с необоснованными отказами в приеме заявок из-за несоблюдения процедуры рассмотрения жалоб, хотя документы, подтверждающие направление заявок, прилагались. По необоснованным отказам впоследствии было получено положительное решение ЦБ РФ. Поэтому лучше подготовить обращение к финансовому представителю со специалистом.

После рассмотрения вашей апелляции вам будет отправлено решение финансового комиссара. Только с таким решением можно обращаться в суд.

Что делать, если Сбербанк отказывается возвращать деньги по страховке?

В некоторых случаях Сбербанк вправе отказать в выплате компенсации. Как было сказано выше, денежные средства не возвращаются клиенту, если с момента оформления страхового полиса прошло 14 дней. По истечении 2 недель страховая премия уже перечисляется на лицевой счет страховой группы, поэтому возмещение не подлежит.

Однако бывают ситуации, когда представители Сбербанка не возвращают средства даже при аннулировании полиса в течение 14 дней с момента получения. Также они могут отказать в оплате, если потребитель обратился после досрочного погашения ссуды. Такие действия незаконны. После получения отказа необходимо действовать по следующей схеме:

- Напишите обращение к высшему руководству. Когда жалоба поступит в администрацию, велика вероятность, что клиенту все же выплатят денежные средства. Руководство банковского учреждения пытается погасить конфликт, не желая, чтобы они знали друг друга вне организации. Кроме того, отказ вернуть средства, когда у клиента есть все основания для получения компенсации, часто происходит из-за некомпетентности отдельных сотрудников, а не всей организации в целом.

- Если это обращение не помогло, следует обратиться в Роспотребнадзор или ЦБ. Центробанк работает более эффективно, так как эта организация контролирует все банковские учреждения в Российской Федерации.

- Если руководство Сбербанка и Роспотребнадзора и ЦБ приняли решение не в пользу потребителя, есть смысл обратиться в суд.

- Вам следует обратиться в судебные органы мира, если сумма иска (средства, в возврате которых отказали, плюс штраф плюс моральная компенсация) меньше 50 тысяч рублей. Если сумма иска превышает 50 тысяч рублей, необходимо обратиться в районный суд. В обоих случаях заявление необходимо подать в зарегистрированный офис банка.

- Наконец, если судья решит в пользу банка, потребитель может подать апелляцию. Это не всегда идет в мировой суд, но в окружной или вышестоящий суд.

Во многих случаях, если клиент действительно прав, суд заставляет банк выплатить компенсацию. Потребитель, безусловно, может рассчитывать на возмещение всей суммы страховой премии, а также на штрафные санкции. Но лучше не стремиться к компенсации морального вреда, поскольку средства этой категории редко выплачиваются заемщикам.

вернуться в меню

Обязательна ли страховка

Нужна ли страховка и имеет ли банк право не предоставлять кредит в случае его отсутствия? Что, если кредитный инспектор изо всех сил попытается наложить страховку на клиента, запугивая, что, если он не воспользуется услугой, банк откажется предоставить ссуду?

Сразу отметим, что данные действия сотрудников Сбербанка незаконны, и валюта договора значения не имеет. Здесь следует руководствоваться искусством. 958 ГК РФ. Он утверждает, что банки не имеют права навязывать страховые услуги, а также штрафовать заемщиков, если они им откажут. Страхование добровольное. Если банк нарушает это положение, клиент имеет право обратиться в суд для восстановления справедливости

Правило, описанное выше, применяется, если только мы не говорим о займах с обеспечением (ипотеке). Дело в том, что законодательство обязывает заемщика страховать заложенное имущество. Об этом говорится в ст. 31 ФЗ от 16 июля 1998 г. 102-ФЗ (в редакции от 31 декабря 2017 г.). Поэтому отказаться от страховки в данной ситуации не получится.

Есть еще два случая, когда требуется страховка:

- при получении кредита под залог имущества: страхование кредита обязательно согласно ст. 343 ГК РФ ;

- при заключении кредитного договора по программе государственной поддержки (ипотека 6%) потребуется страхование жизни, а также страхование от несчастных случаев и болезней, в соответствии с п.4 постановления Правительства РФ от 30 декабря 2017 г. 1711.

Не только Сбербанк, но и любой другой банк вправе в этих случаях потребовать заключения конкретного договора страхования, и вернуть уплаченную сумму в качестве страховой премии не удастся.

«Сбербанк Страхование» — Возврат страховки в «период охлаждения»

Самый простой способ получить полный возврат вашего страхового взноса — это подать заявление во время «периода обдумывания», то есть в течение 14 календарных дней с даты получения кредита. Для этого вам необходимо сделать следующее:

- Подайте заявление на возврат в отделении банка лично или по почте. Квитанция об оплате страхового взноса и страховая документация, полученная на этапе подачи заявки на кредит, отправляются вместе с ним.

- Подождите, пока средства будут переведены на банковский счет, указанный в заявке.

Страхование на период охлаждения не является обязательным. Это включает:

- Страхование жизни и потери работы.

- Страхование от несчастных случаев и здоровья (наводнения, непреднамеренный пожар, ВИЧ, рак и т.д.)

- Страхование имущества (не распространяется на ипотеку).

- Добровольное медицинское страхование.

Под страховой премией следует понимать сумму, уплаченную в период использования страховки. Обычно договор заключен на срок не менее 1 года, но он также может быть заключен до истечения срока кредита.

Стоимость страховки зависит от выбранного продукта. За защиту от несчастных случаев придется заплатить от 0,3 до 1% от суммы кредита, по страхованию жизни — до 4%, от рака — до 1,7%.

- Пример

- Продолжение

Давайте рассмотрим размер, чтобы вернуться к практическому примеру.

Сумма кредита — 500 000 руб. Заказчик был обязан приобрести страховку от несчастного случая, стоимость договора 1% от суммы кредита сроком на 1 год.

500000 х 1% = 5000 руб.

Страхование оформлено на 5 лет, итого сумма страховой премии 25 000 руб. — эту сумму необходимо вернуть после изучения документов.

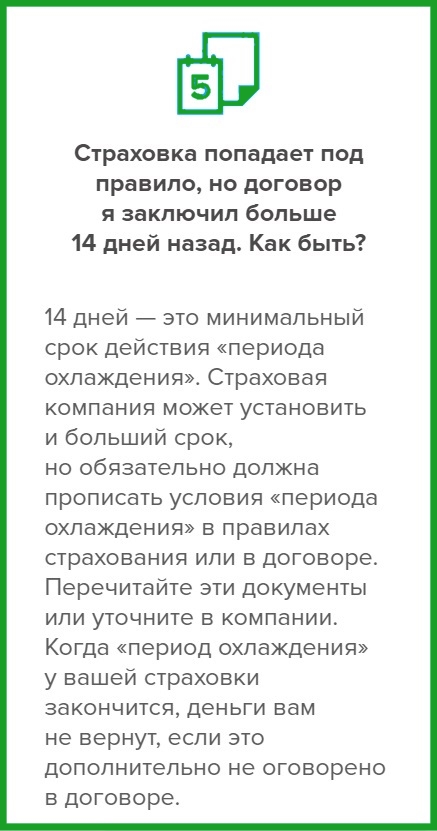

Деньги возвращаются в течении 10 дней. Это закреплено в пункте 8 директивы. Срок исчисляется от десяти дней с момента подачи письменного заявления об отмене страхования.

Финансовое учреждение вправе устанавливать свои «периоды охлаждения», которые не могут быть меньше Директивы Центрального банка Российской Федерации. Этот срок прописан в условиях контракта. В Сбербанке по некоторым продуктам это может занять до месяца.

«Период обдумывания» исчисляется со дня, следующего за днем заключения договора страхования. Учитываются календарные дни (не исключены выходные и праздничные дни).

Запомнить! В случае отказа после заявки на кредит, в период охлаждения процент может быть выше. Уточняйте эту информацию в банке для вашего конкретного случая.

Можно ли вернуть страховку Сбербанка, если «период охлаждения» прошел?

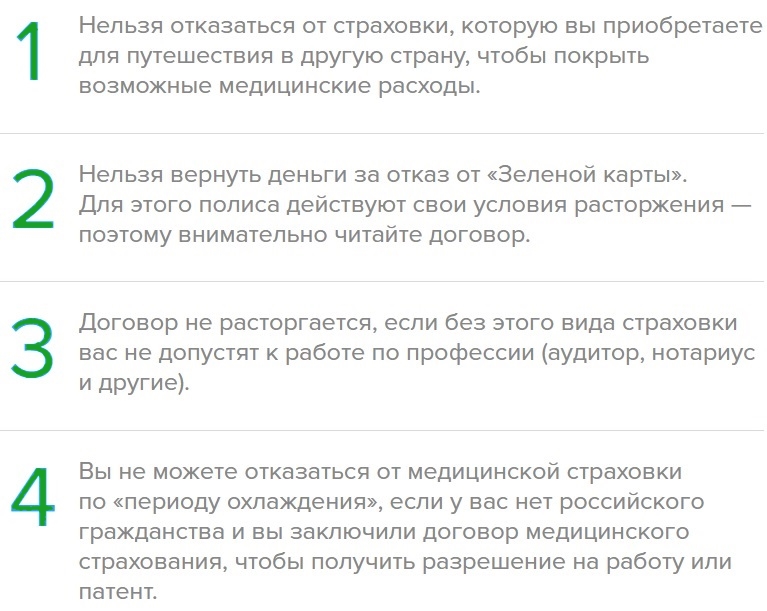

Согласно ст. 958 ГК РФ, в случае досрочного отказа от страхования вся страховая премия возврату не подлежит, за исключением:

- досрочное погашение;

- лечение в первые 2 недели.

В случае расторжения договора по другим причинам компенсация не возвращается. Исключение составляет смерть застрахованного или прекращение деятельности: в этом случае выплаты рассчитываются пропорционально сроку действия страховки.

Таким образом, заемщики Сбербанка вправе рассчитывать истечение 14-дневного срока, установленного для возврата страховки, только в том случае, если к программе не подключено конкретное лицо.

Желательно внимательно прочитать информацию, содержащуюся в заявлении о членстве в программе, которое содержит условия, исключающие возможность заключения договора страхования.

Можно ли вернуть страховку в Сбербанке по коллективному договору?

В отношении заемщиков СК «Страхование Сбербанка», как правило, осуществляется путем приложения к коллективному договору. В соглашении, заключенном между кредитором и страховщиком, заемщики выступают в качестве держателей полисов.

Использование такой программы направлено не только на сокращение документооборота, но и на возможность исключения из сферы действия Постановления Банка России от 20 ноября 2015 г. N 3854-У о «периоде охлаждения».

В определении «СК ВС РФ от 31 декабря 2017 г. N 49-КГ17-24» окончательно установлено, что «период охлаждения» в равной степени распространяется на заемщиков в контексте программ страхования между кредитной организацией и страховщиком.

Таким образом, каждый заемщик имеет право в течение 14 дней потребовать отмены страховки и возврата уплаченной страховой премии, даже если это право прямо не предусмотрено условиями страхования.

- Как вернуть коллективную страховку: особенности

- Продолжение

При заключении договора страхования заемщика при подключении к программе коллективного страхования в Сбербанке страховка возвращается на определенных условиях…

При заключении договора страхования заемщика при подключении к программе коллективного страхования в Сбербанке возврат страховки осуществляется с учетом некоторых особенностей. Это связано с тем, что основной договор страхования заключается между банком и страховой компанией, заемщиком в существующих отношениях является застрахованный. Заемщик не имеет права расторгнуть основной договор — он не является стороной договора.

Страхование осуществляется в порядке подключения к генеральному договору по запросу заемщика, направляемому в Сбербанк. Банк взимает дополнительную плату за подключение, которая может составлять от 25% от стоимости страховки. Включение страховой премии в тело ссуды предполагает увеличение суммы ссуды на стоимость страховки, при этом при оформлении ссудной документации заемщик подписывает поручение банку на выплату страховки.

В этом случае заявки на прекращение страхования и возврат денежных средств следует направлять в банк, в котором был выдан кредит. В то же время закон не запрещает обращаться к страховщику напрямую. Обращаем ваше внимание, что при обращении в суд в качестве соответчиков должны участвовать банк (в части возврата платы за подключение) и страховая компания (в части возврата страховой премии.

Обратите внимание, что если страховка оформлена в кредит, при обращении в суд необходимо требовать возмещения убытков по ст. 15 ГК РФ. В этом случае под убытками следует понимать проценты, уплаченные по кредитному договору.

Как отказаться от страховки после заключения договора со Сбербанком?

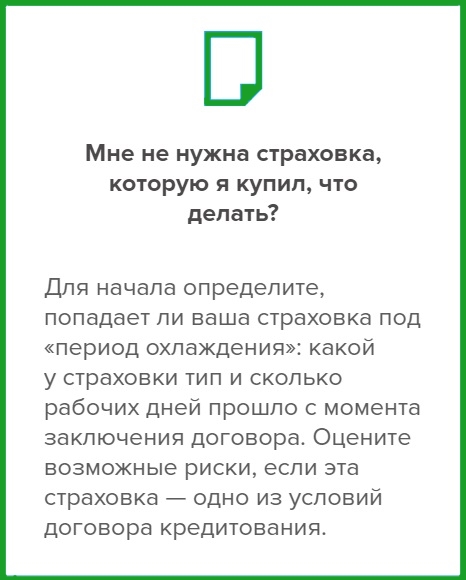

Если полис все же был куплен, но держатель желает вернуть средства за его покупку, необходимо принять немедленные меры, чтобы не пропустить «период охлаждения», который составляет 14 дней. Выполните серию шагов:

- Загрузите стандартную форму заявления о расторжении договора на сайте страховой компании.

- Заполните обязательные поля — обязательно укажите реквизиты для зачисления средств.

- Отправьте заявление страховщику — заказным письмом с уведомлением на юридический адрес организации. Приложите копию своего паспорта и договора страхования.

- Ожидайте возврата денег — деньги поступят в течение 7 дней с момента получения письма.

- Если страховщик задерживает крайний срок, позвоните на горячую линию или напишите по электронной почте, чтобы узнать, почему.

Если вы не хотите делать все это удаленно, есть гораздо более простой способ — прийти в офис банка с паспортом и уже на месте заполнить стандартную форму заявки на расторжение договора

Даже если страховая компания получит письмо через 14 дней, страховая премия будет возвращена в полном объеме — датой подачи заявления считается день, когда заявление было отправлено из почтового отделения клиента.

Как подать заявление в суд?

Заявления о расторжении договоров страхования возникают на основании отчетов о защите прав потребителей и могут быть переданы в суды общей юрисдикции: со страховой премией до 100 тысяч рублей. — в Мировой суд с призом более 100 тысяч рублей. — в районный или городской суд.

За подачу таких жалоб государственные пошлины не уплачиваются.

Обычно разрешение спора занимает не менее 6 месяцев. Судебная практика в пользу потребителей развивается: суды обычно удовлетворяют их потребности, если соблюдаются условия расторжения договора (в основном, срок отправки уведомления). Однако говорить о возможных исходах обращения в суд можно только после тщательного анализа договора и ситуации в целом. Помните: необоснованная претензия приведет только к потере времени и денег.

Можно ли расторгнуть договор страхования по истечении 14 дней?

По общему правилу, истечение 14-дневного срока лишает потребителя права на возмещение страховой премии. Возможно расторжение договора страхования, но деньги будут удержаны в полном объеме. Однако есть список исключений, суть которого сводится к доказательству обоснованности отсутствия двухнедельного срока (например, госпитализация). Но в любом случае будьте готовы к тому, что действительность причины пропуска придется доказывать в суде. Компании добровольного страхования не соответствуют этим требованиям, даже если причина для пропуска кажется убедительной.

На рынке много компаний, которые обещают вернуть премии за страховые услуги даже через 14 дней. В большинстве случаев это обман или предложение сомнительных схем кредитования. Попытки вернуть деньги таким образом могут привести только к финансовым потерям — по крайней мере, вам придется заплатить за услуги «консультантов».

- https://onlaine-sberbank.ru/chavo/239-kak-vernut-strahovku-po-kreditu-v-sberbanke-v-2021-godu-3-sluchaja-i-poshagovaja-instrukcija.html

- https://www.advgazeta.ru/ag-expert/advices/kak-vernut-dengi-pri-otkaze-ot-navyazannoy-bankom-strakhovki/

- https://expertbankov.ru/bank/sberbank/uslugi/otkazatsya-ot-strahovki-po-kreditu/

- https://brobank.ru/vernut-strahovku-po-kreditu-sberbanka/

- https://bankstoday.net/last-articles/vozvrashhaem-dengi-za-strahovku-ot-sberbanka-shag-za-shagom

- https://provozvratstrahovki.ru/kak-otkazatsya-ot-strahovki-sberbank-onlayn-poshagovaya-instrukciya/

- https://mobile-testing.ru/strahovanie-vladeltsa-kreditnoy-kartyi-sberbanka-zachem-nuzhno/

- https://sbank-strahovka.ru/otkaz-ot-strahovki-po-kreditu/

- https://www.klerk.ru/buh/articles/494904/

- https://ppt.ru/art/strahovanie/kredit-sber