Условия программы

Жители Липецкой области получают сельский кредит на покупку или строительство дома. В программу включены поселки, количество которых не превышает 30 тысяч человек.

Граждане в возрасте от 21 до 75 лет могут подать заявку на получение субсидированной ссуды. При этом они должны быть трудоустроены, иметь вид на жительство в регионе или быть готовыми к переезду на постоянное место жительства.

Кредит предоставляется на срок до 25 лет. Можно взять до 3 миллионов рублей. Эти средства можно потратить на:

- Покупка дома или квартиры с DDU или договором купли-продажи.

- Строительство / завершение строительства дома на уже купленном участке.

- Покупка земельного участка и строительство на нем дома с привлечением подрядчика.

Внимание! Если деньги взяты на достройку, это нужно сделать в течение 2 лет с момента первого платежа. В противном случае льготные ставки применяться не будут.

Заявка будет отклонена, если жилье не подходит для жилья, его площадь меньше установленной самоуправлением на 1 человека. Кроме того, на выгодных условиях вывести деньги не получится, если дом не оборудован водой, газом, электричеством.

Кредит выдается 1 раз. Государство субсидирует процентную ставку, что позволяет гражданам получить ипотеку под 3%.

Внимание! Ипотечный кредит предусматривает первоначальный взнос, который может составлять 10% и более от стоимости жилья. Для этих целей граждане могут использовать средства материнского капитала.

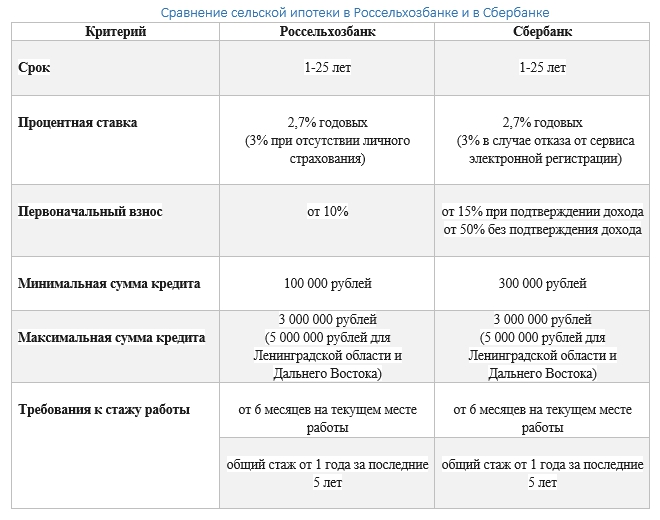

Условия Россельхозбанка и Сбербанка

Список финансовых институтов, которые могут участвовать в программе, устанавливается Центральным банком и Министерством сельского хозяйства. Жители Липецкой области могут обращаться в Россельхозбанк или Сбербанк.

Вы можете увидеть требования кредиторов в таблице:

Сбербанк предлагает заемщикам условия снижения процентной ставки, если они прошли электронную регистрацию.

Россельхозбанк в настоящее время является ведущей финансовой площадкой по выдаче ипотечных кредитов в сельской местности. Получить кредит можно через официальный сайт или при личном посещении офиса. Заявка рассматривается в течение 5 дней.

Важно! Вы можете подать заявку на получение полиса личного страхования со скидкой онлайн. Для этого есть специальный калькулятор.

Как оформить сельскую ипотеку в Россельхозбанке

Для получения ипотеки от Россельхозбанка для сельской местности потенциальному заемщику необходимо выполнить следующие действия:

- Оставить заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Вы можете узнать адрес ближайшего отделения и часы работы, позвонив по бесплатному номеру.

- Ждите решения. Максимальный срок рассмотрения заявки на сельский кредит РСХБ составляет 5 дней. В случае одобрения у вас будет 120 дней для подачи документов на выбранную недвижимость.

- Получите решение банка о соответствии выбранного пункта.

- Подпишите кредитную документацию и кредитный договор в банке. На этом этапе внимательно ознакомьтесь с условиями и графиком платежей.

- Запишите договор с государственными органами. Это можно сделать в электронном виде или при личном посещении МФЦ или Росреестра.

- Дождитесь регистрации и договоритесь с продавцом.

Онлайн-калькулятор

Для расчета ежемесячного платежа по ипотеке необходимо воспользоваться калькулятором сайта. Вам необходимо ввести процентную ставку и продолжительность.

Банки ожидают снижения процентной ставки до 2,7%. Главное, воспользоваться услугой страхования жизни для Россельхозбанка или электронной регистрацией сделки — это условие снижения ставки до 2,7% от Сбербанка.

Сумма кредита Вид выплаты Анность Дифференцированная Процентная ставка,% Материнский капитал Нет

Да Дата выдачи Срок кредита

0 год1 год2 года3 года4 года6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет18 лет19 лет20 лет21 год22 года23 года24 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 месяцев 1 месяц 2 месяца 3 месяца 4 месяца 5 месяцев 6 месяцев 7 месяцев 8 месяцев 9 месяцев 10 месяцев 11 месяцев

Досрочные выплаты Уменьшение срока Уменьшение суммы Ежемесячно в срок Уменьшение суммы ежемесячно

Добавить

| Дата | Вид | Сумма / Ставка |

Вычислить смещение style = «color: #fff; margin-top: 10px;»> ChartTable

| Срок | 0 месяцев |

| Сумма | 0 руб |

| Предложение | 0 % |

| Переплата | 0 руб |

| Начало выплат | 0 |

| Окончание выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Оплата | Основной долг | Интерес | Задолжность | Досрочное погашение |

Способы погашения

После того, как ипотечный кредит оформлен и все расчеты завершены, наступает время первого платежа. Погасить долг можно следующими способами:

- внести наличные по условному номеру или на счет в кассе банка. В этом случае зачисление происходит мгновенно;

- использовать терминал РСХБ и внести необходимую сумму на счет для моментального зачисления;

- переводить денежные средства из другого банка посредством платежного поручения. Выбирая этот метод возврата, вы должны учитывать более длительные сроки кредита;

- зарегистрируйтесь в личном кабинете РСХБ и выберите подходящий способ оплаты. Например, вы можете ввести номер карты другого банка, которая выпущена на ваше имя.

Специальные процентные ставки «Сельским жителям», % годовых

предложение действует до 01.03.2021

| Параметры 1 | Срок кредита | ||

| более 12 лет e до 36 месяцев (включительно.) | более 36 лет e до 48 месяцев (включительно.) | более 48 лет e до 60 месяцев (включительно.) | |

| Сотрудники бюджетных организаций и сотрудники корпоративных компаний | 5,50% | ||

| Участники зарплатного проекта | 5,30% | 5,30% | |

| Сотрудники компаний | 5,00% | 5,00% | 5,00% |

| К вышеупомянутым сегментам клиентов применяются специальные процентные ставки по кредитному продукту «Потребительский кредит без гарантии» при регистрации сельской ипотеки. Более подробную информацию об условиях акции можно получить по телефону и в офисах ОАО «Россельхозбанк». Регистрация доступна в офисах ОАО «Россельхозбанк |

Премия по процентной ставке:

до + 4,50% по кредитам до 1 млн рублей в случае отказа заемщика и / или солидарных заемщиков, доходы которых учитывались при расчете суммы кредита, от осуществления личного страхования (размер премии зависит от размер страховой защиты) или если они не соответствуют обязательству по непрерывному личному страхованию на период действия кредитного договора.

до + 2,50% по кредитам на сумму от 1 млн руб. (включительно) и более в случае отказа заемщика и / или солидарных заемщиков, доходы которых учитывались при расчете суммы кредита, от осуществления личного страхования (размер премии зависит от размера страховой защиты) или их невыполнения обязательства по обеспечению непрерывного личного страхования на время действия кредитного договора.

1 Категории и клиентские сегменты определены внутренними документами ОАО «Россельхозбанк».

Зарплатными клиентами являются люди, получающие заработную плату на счет в ОАО «Россельхозбанк».

Сегменты «Сотрудники компаний» и «Сотрудники компаний» включают сотрудников компаний, включенных в соответствующие списки компаний, утвержденные уполномоченным органом ОАО «Россельхозбанк».

К «работникам бюджетных организаций» относятся:

— сотрудники компаний, соответствующих установленному перечню организационно-правовых форм компаний, учреждений и органов государственного сектора;

— военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, соединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

— сотрудники, работающие в центральных органах военного управления и других подразделениях, входящих в структуру Министерства обороны Российской Федерации (далее — Минобороны России), а также в учреждениях, подведомственных Минобороны России. Среди них есть как военнослужащие, так и гражданские лица Минобороны России. Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы:

Учреждения (федеральные, субъекты РФ (республиканские, региональные, региональные и др.), Муниципальные (район, город и др.)):

— автономные государственные учреждения;

— государственные бюджетные учреждения;

— государственные казначейские учреждения.

Предприятия (федеральные, субъекты РФ (республиканские, региональные, региональные и др.), Муниципальные (район, город и др.)):

— унитарные предприятия;

— государственные предприятия.

| Минимальный возраст — 23 года (на момент подачи заявления). Максимальный возраст (на момент окончательного погашения кредита) — 65 лет (включительно). |

| Российская Федерация |

| Постоянная регистрация на территории РФ (в отношении региональных филиалов Ингушский, Кабардино-Балкарский, Карачаево-Черкесский, Ставропольский, Северо-Осетинский и Дагестанский, наличие постоянной / временной прописки и / или постоянной работы по месту нахождения регионального отделения / его структурных подразделений.) |

| При учете доходов, не связанных с содержанием приусадебного участка: Для граждан, управляющих частной приусадебной землей: |

| Принимаются как один, так и несколько видов дохода:

|

| Возможность учитывать доход Созаемщика при расчете суммы кредита |

Какие регионы принимают участие в программе ипотеки для сельских жителей

Ипотека РСХБ была запущена в рамках государственной программы «Комплексное территориальное развитие», которую курирует Министерство сельского хозяйства. Поэтому целевое использование средств, полученных по договору, является основным условием. Это означает, что недвижимость можно купить только на территории Российской Федерации, которая приравнивается к сельской местности.

Программа распространяется практически на все населенные пункты с населением не более 30 тысяч человек. Но есть исключения: сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также в Московской области.

Обращаем ваше внимание, что приобрести недвижимость по сельской ипотеке можно в любом регионе РФ. При этом необязательно жить в купленном доме или квартире. То есть любой покупатель может купить квартиру даже на берегу Черного моря, главное, чтобы территория принадлежала сельской местности и соответствовала требованиям банка как потенциального заемщика.

Какие банки выдают сельскую ипотеку

«На данный момент Россельхозбанк, Левобережный, РНКБ и Сбербанк участвуют в программе сельской ипотеки, — говорит Татьяна Решетникова.

РНКБ предлагает кредиты под 3% годовых при минимальной сумме кредита 600 тыс. Руб. Деньги выдаются на срок от трех до 25 лет, а решение по заявке принимается в течение четырех месяцев. Процентная ставка может быть увеличена до 10%, если заемщик просрочил платежи более 90 дней. Обязательное страхование имущества требуется при регистрации, и вы можете погасить кредит заранее без комиссий.

Условия Сбербанка отличаются более высоким первоначальным взносом. Это 15%, но вы можете подать заявку на ипотеку сроком на один год. Процентная ставка ниже — 2,7%. Перед выдачей кредита не обязательно оформлять залог или поручительство.

Россельхозбанк также предлагает невысокую процентную ставку по данной программе — от 2,7% годовых. Залог 10%. Заявка на получение кредита рассматривается в течение пяти дней.

Банк «Левобережный» предлагает ставку 3% годовых. Если заемщик участвует в зарплатном проекте банка, он готов внести 10% суммы в качестве первоначального взноса и оформить различные страховые полисы: недвижимость, жилую и работоспособность, риск потери права собственности на жилье.

pixabay.com /

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

при определенных условиях возможно получение ипотечной ссуды. В первую очередь, это касается самой собственности. Здесь стоит отметить, что у потенциального заемщика есть альтернативы: по льготной программе можно купить не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельский кредит Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилой дом.

- Земля.

- Земельный участок с последующим строительством на его территории жилого дома путем заключения договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации вы можете получить доступ к информационному разделу «Собственное жилье». С его помощью вы можете ознакомиться со списком аккредитованных застройщиков и подрядчиков, а также ознакомиться с включением определенной территории в список объектов программы ипотечного кредитования.

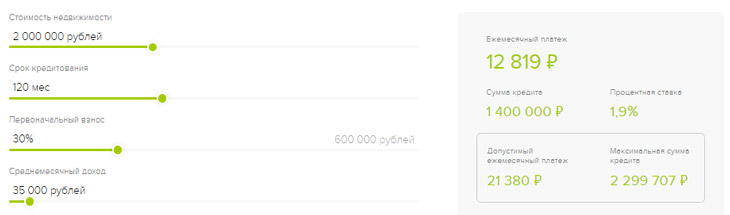

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого можно рассчитать размер ежемесячных платежей и максимально возможную сумму кредита, указав необходимые параметры:

- стоимость приобретаемого товара;

- срок кредита исчисляется месяцами;

- размер депозита;

- уровень дохода;

- наличие или отсутствие личной страховки.

Например, при оформлении ипотечной ссуды на покупку квартиры, земли или дома в сельской местности стоимостью 2 500 000 рублей и первоначального взноса 10% сроком на 20 лет рассрочка ежемесячно составит 11 276 рублей.

На что можно получить ипотеку под 3% в сельской местности

Вы можете оформить кредит на покупку дома или квартиры. Кроме того, это может быть как вторичная, так и основная резиденция в строящемся доме. При этом важно понимать, что приобретенный объект или права требования на квартиру в строящемся доме становятся гарантией по кредиту. Поэтому внимание банковской организации к объекту покупки будет чрезвычайно высоким.

Жилье нельзя обветшать. Деньги будут отданы только на покупку подходящего для проживания дома или квартиры, оборудованного всеми коммуникациями. Если поселок работает на газе, необходимо также установить газ. Жилая площадь не должна быть меньше, чем на каждого члена семьи. По закону это 18 квадратных метров, то есть для семьи из трех человек необходимо выбирать квартиру или дом площадью не менее 54 квадратных метров.

При кредитовании покупки дома в новостройке банк также оценит репутацию застройщика. Фирмы-однодневки или фирмы с «плохим поездом» из-за длительного строительства долгое время не считались надежными. Но есть много солидных девелоперов, предлагающих доступные площади в ближайших пригородах и небольших городах. Об этом свидетельствует хотя бы тот факт, что по этой программе часто покупают именно квартиры в многоквартирных домах.

«По ипотечной программе в сельской местности в 2020 году можно купить дом с земельным участком, — комментирует Татьяна Решетникова. — Важно, чтобы участок был отнесен к категории земель под строительство индивидуального жилья или земель под частное строительство. Программа не распространяется на многие садоводческие компании. Вы можете купить только тот участок, на котором планируете построить дом. Или возьмите сельский кредит на строительство дома, в том числе на достройку, начатую ранее».

pixabay.com /

Рекомендации по оформлению

По словам Татьяны Решетниковой, для подачи заявки требуется стандартный пакет документов на ипотеку. При этом требования к заемщикам в разных банках могут отличаться, уточнить их стоит «на месте».

Общие правила следующие.

- Деньги выдаются только тем, кто официально трудоустроен и имеет стабильный доход. Минимальный стаж работы должен составлять один год, а заемщик должен работать на последнем месте работы не менее шести месяцев. Банк запросит документы, подтверждающие доход: справку о заработной плате или выписки с банковского счета для индивидуального предпринимателя и самозанятого лица.

- Супруг становится созаемщиком. Семьям, где работают оба супруга, легче получить ипотеку.

- Потребуется экспертиза. Поскольку банк оценивает качество жилья или приобретаемой земли, без навыков обойтись невозможно. Отчет об оценке имущества позволит вам убедить финансовую организацию в том, что объект ликвиден и стоит того, чтобы отдать деньги на его покупку.

«Как показывает практика, процент одобрения этой программы ниже, чем стандартной ипотечной программы», — говорит Татьяна Решетникова. — Поэтому важно правильно сформировать вопрос и заполнить анкету. Все ясно, не более того. Перед подачей заявки мы проверяем кредитную историю наших клиентов, задолженность по штрафам, налогам, алиментам и так далее. Лучше всего оплатить все это до подачи заявки в банк. Ну и самое главное — оценить реальные преимущества и посмотреть на другие программы ипотечного кредитования. Не исключено, что выгоднее и проще взять нецелевую ссуду на конкретный объект или строительство».

pixabay.com /

Районы, подходящие под сельскую ипотеку

Изначально программа ориентирована на разные регионы страны. Среди них Северный Кавказ, Крым и Севастополь, а также Калининградская область. Но они не ввели ограничений на выбор региона для покупки недвижимости.

Теоретически вы можете купить дом или квартиру в любом регионе, кроме Москвы, Московской области и Санкт-Петербурга. Важно только, чтобы территория, на которой планируется покупка, была закреплена местными властями за сельской местностью, участвующей в программе. Эти списки регионы формировали самостоятельно.

По данным Минсельхоза, программа особенно популярна в Томской, Липецкой, Белогорской, Новосибирской областях, республиках Коми, Татарстан и Красноярском крае.

Условия сельской ипотеки с 2021 года

Получить жилищно-жилищный кредит на выгодных условиях может практически любой желающий. При этом важно соблюдение требований к заемщику и приобретаемой недвижимости.

Район, в котором находится недвижимость. Он должен быть включен в список разрешенных сельских территорий в данном регионе. Приоритет отдается селам и городкам с населением до 30 тысяч человек.

Сумма. В большинстве регионов он начинается от 100 тысяч рублей и ограничивается тремя миллионами. Исключение сделали для Ленинградской области и Дальневосточного федерального округа: здесь можно оформить льготный кредит до пяти миллионов рублей.

Первоначальный взнос. Это 10% от стоимости приобретаемой недвижимости. За это придется заплатить собственными средствами. Банки не принимают материнский капитал в качестве первоначального взноса по этой программе.

Возраст заемщика. Ему должно быть от 21 до 75 лет, но на практике максимальный возрастной порог ниже и обычно не превышает 65 лет. Банки учитывают период, на который они подают заявку на получение кредита. И если заемщик выберет максимальный срок в 25 лет, по достижении определенного возраста в ссуде будет отказано.

«Для большинства регионов России ставка по сельской ипотеке составляет 2,7 годовых по страхованию жизни заемщиков, — говорит Татьяна Решетникова. — Если оформляется ипотека без страховки — то 3%. Но, например, кое-где ставка может достигать 0,1% в год, как, например, на некоторых территориях Башкирии и Мордовии».

pixabay.com /

Требования к заемщикам и необходимые документы

Для получения сельской ипотеки в Россельхозбанке заемщик должен соответствовать следующим требованиям:

- иметь российское гражданство;

- возраст заемщика должен быть от 21 до 65 лет на момент погашения ипотечной ссуды;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж работы не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев с общим непрерывным стажем работы от 6 месяцев за последние 5 лет — для клиентов с зарплатой или положительной кредитной историей в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Кроме того, для получения ипотеки на село в Россельхозбанке необходимо предоставить следующий пакет документов:

- Анкета для сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или свидетельство о постановке на учет (для мужчин до 27 лет).

- Сертификат 2-НДФЛ или в банковской форме.

- Копия трудовой книжки, заверенная работодателем (или выписка из нее).

- Свидетельства о браке и рождении детей (при наличии).

Если у вас есть подтвержденный аккаунт на портале «Госуслуги», вы можете формировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это сэкономит личное время!

- https://selskaya-ipoteka.com/lipetskaya-oblast/

- https://selobank.ru/ipoteka/selskaya/

- https://www.rshb.ru/natural/loans/village_resident/

- https://riafan.ru/1320369-selskaya-ipoteka-usloviya-polucheniya-v-2021-godu-i-perechen-bankov-kredituyushikh-pokupku-zhilya-v-selakh