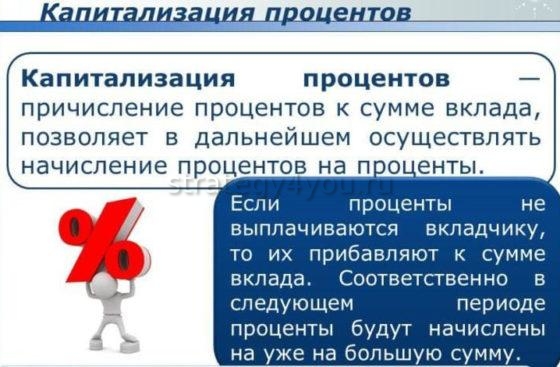

Сущность капитализации

Решая, какая капитализация депозита в Сбербанке, необходимо учитывать порядок зачисления процентов на счет. Капитализация предполагает перечисление дохода по фиксированной ставке на сумму депозита. Проценты, полученные при размещении, прибавляются к общей сумме; при следующем начислении сумма дохода увеличивается с сохранением прежней ставки. Процент переводимых сумм увеличивается по мере накопления денежных сбережений.

Что значит эффективная ставка

Есть несколько типов капитальных ставок:

- номинальная — ставка, указанная в документации;

- эффективный — рассчитывается по сложной формуле с учетом ежедневных изменений баланса клиента.

Эффективная ставка рассчитывается по сложной формуле с учетом рыночных и учетных изменений. Индикатор рассчитывается экспертами для оценки различий между программой срочных вкладов и капитализированными сбережениями.

Виды капитализации в Сбербанке

Сбербанк предлагает следующие виды капитализации:

- Годовой — тип начисления процентов указывает на начисление процентов в конце года (вступает в силу с даты открытия счета или календаря). Тип расчетов в Сбербанке распространяется на автоматически возобновляемые и срочные.

Ежеквартально: процентная ставка взимается один раз в квартал (3 месяца).- Ежемесячно — сложный доход будет рассчитываться каждые 30 дней.

- Договорная: сроки расчета процентных ставок прописываются в договоре по индивидуальной договоренности с клиентом, период начисления сложных процентов определяется на основе продуктов, предлагаемых финансовой организацией.

Депозит с начислением процентов, вносимый раз в месяц, более выгоден с точки зрения доходности. Среди банковских продуктов Сбербанка наиболее популярны вклады с пересчетом процентов на ежемесячной основе.

Платежный ордер: бланк

03.08.2017

Вклады Сбербанка с возможностью капитализации

В настоящее время Сбербанк предлагает несколько программ для процентных депозитных счетов:

| Условия | Сохранить онлайн | Онлайн-пополнение | Управление онлайн |

| Процентная ставка | До 5,58% — счет в рублях, 1,27% — в долларах | До 5,05% — рубли, 1,07 — доллары | 4,75% — рубли, 0,71 — доллары |

| Минимальное количество | 1000 рублей или 100 долларов США | 30 000 рублей или 1 000 долларов США | |

| Срок действия | От одного месяца до 3 лет | От 3 месяцев до 3 лет | |

| Возможность вывода или поставки | Не предоставлен | Его можно пополнить | Как пополнение, так и вывод осуществляется в течение срока депозита |

Положив на депозит даже небольшую сумму купюр, можно получить в обороте не менее 200 рублей за квартал, а остаток будет продолжать увеличиваться.

Открытие вкладов в Сбербанке — отличный способ получить пассивный доход и сохранить свои сбережения. Каждый покупатель может выбрать для себя наиболее выгодную программу и передать деньги в надежные руки.

Обновлено: — 13:12 Оценка статьи: (1 оценок, среднее: 5.00 из 5)

Загружается… Поделиться с друзьями:

Примеры расчета доходности

Чтобы понять принцип получения пассивного дохода, достаточно ознакомиться с некоторыми примерами:

Пример 1: ежемесячно. Вклад открыт сроком на 3 года, предлагается 5,58%, сумма — 1 млн. В первый месяц клиент получил 55,800, затем остаток увеличился до 1,055,800. Во втором месяце погашено 58 913,64 коп. Остаток на счете увеличился за 2 месяца с 1 миллиона до 1 114 713,64 руб.

Схема расчета также:

- Третий месяц: 1114 713, 64 х 5,58 = 62 201,02. Итого — 1 176 914,66.

- Квартал: 1176 914,66 x 5,58% = 65 671,84. Итого — 1 242 586,50.

- Пятый: 1 242 586,50 x 5,58% = 69 336,33 На счету — 1 311 922,83.

- Шестое: 1311922,83 х 5,85 = 76747,49. Итого — 1 388 670,32.

Как видно из вышеизложенного, только за первые шесть месяцев доходность составила 388 670,32 руб.

Этот вариант актуален для всех вкладчиков, как крупных, так и мелких. Чаще используются финансовые институты.

Пример 2: ежеквартально. Срок действия — 1 год, миллион под 5%. Положение сделано следующим образом:

- Первый квартал — 50 тысяч, всего — 1 050 000.

- Второй — 1050 000 х 5% = 52 500, итого 1 102 500.

- Третий — 1 102 500 х 5% = 55 125, итого — 1 157 625.

- Четвертый — 1 157 625 х 5% = 57 781,25 коп., Итого — 1215 506,25.

Годовой доход здесь составил 215 506,25 долларов США.

Пример 3: годовой. Открыт на 3 года под 4%, первоначальное вложение — миллион.

Как производится расчет:

- Первый год — 40 тысяч, результат — 1 040 000.

- Второй год: 1 040 000 x 4% = 41 600.

- Третий год: 1,081,600 х 4% = 43,264, всего — 1,124,864.

Годовая прибыль — 124 864 руб.

Пример 4: ежедневное приготовление. Остаток на депозите один миллион, доходность 4.85%, погашение происходит ежедневно.

Как рассчитывается:

- В первый день 48 500 человек, всего 1 048 500 человек.

- Второй — 1 048 500 x 4,85% = 50 852,25, остаток — 1 099 352,25.

- Третий — 1 099 352,25 х 4,85% = 53 318,59. На счету уже 1,152,670,84.

Как видно из вышеизложенного, здесь баланс держателя только за первые три дня увеличился на 152 670,84 руб. Программы с ежедневным перечислением процентов предлагаются очень редко, потому что они невыгодны для банков, но очень выгодны для владельцев вкладов.

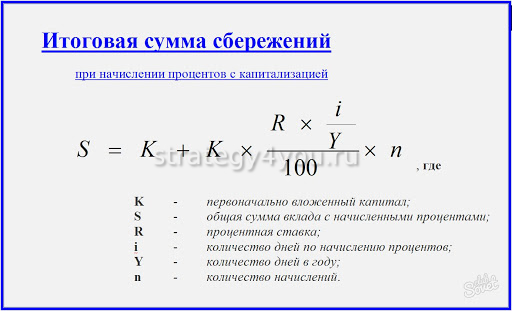

Формула капитализации процентов по вкладу

Математическая формула расчета реинвестирования процентов довольно проста. Это выглядит так: Dv = C * (1 + Pn) * T. Используйте следующие обозначения:

- Dv — доход, который получит вкладчик от вклада с капитализацией процентов;

- С — основная сумма депозита;

- Рп — годовая процентная ставка, указанная в договоре с банком в качестве вознаграждения за использование средств инвестора;

- T — срок депозита.

Указанная формула показывает расчет дохода с ежегодным реинвестированием процентов. Конечно, на практике необходимо использовать другие. Они здесь:

- для ежемесячного реинвестирования: Dv = C * (1 + Pp / 12) * T, где T — срок депозита в месяцах;

- для квартальной капитализации: Dv = C * (1 + Pn / 4) * T. В данном случае T указывает срок депозита, но уже в кварталах;

- для ежедневного начисления процентов: Dv = C * (1 + Pn / 365) * T. Как и в предыдущих примерах, T — это продолжительность депозита в днях.

Особенности доходных вкладов в Сбербанке

определить, какова капитализация процентов в Сбербанке, необходимо с учетом характеристик финансового учреждения:

Сбербанк разработал широкий спектр депозитных сберегательных программ с различными условиями. Депозиты можно открывать от 1000 рублей для получения пассивного дохода.- Сбережения открываются с возможностью управлять накоплениями на счете или хранить их до даты, указанной в контракте.

- Обязательным условием капитализации сбережений финучреждения является запрет на вывод средств до окончания срока действия договора. До указанного в договоре срока средства клиенту не будут доступны.

- В банковских предложениях (рекламных или сезонных, продолжающихся с более высоким годовым процентом) капитализация часто не проводится.

- Для клиентов есть возможность производить расчеты с помощью онлайн-калькулятора исходя из выбранных условий.

Как получить доступ к бюро кредитных историй через сайт Госуслуги

04.06.2019

Как происходит начисление дохода

Принцип работы депозита капитализации отличается рядом особенностей:

- Все условия срока действия депозита устанавливаются при заключении договора. Изменить их можно будет только после продления. То есть, когда срок действия программы истечет и вкладчик решит ее продлить, только тогда он сможет изменить некоторые условия.

- Начисленные проценты не могут быть сняты со счета до окончания депозита.

- Доход автоматически увеличивается после каждого начисления процентов.

- В случае досрочного вывода средств с депозита прибыль рассчитывается по минимальной процентной ставке.

Комиссии на счетах до востребования минимальны и редко превышают 0,01%. Обычно, когда вы пересчитываете свой доход от предоплаты, используется именно эта ставка.

Сбербанк предлагает альтернативу депозитам: дебетовые карты, по которым начисляются проценты на остаток на счете. Но такие карты доступны только определенным категориям граждан, которые получают социальные пособия от государства. Всем остальным клиентам может быть выгоднее рассмотреть предложения других банков, которые предлагают повышенный кэшбэк или проценты по балансу.

Варианты программ в Сбере с капитализацией

Сбербанк предлагает несколько депозитных программ с начислением процентов:

- доступен всем — «Управление», «Сохранить», «Пополнить запасы»;

- доступен для определенных категорий вкладчиков — «Пенсия Плюс» и «Соцсети»;

- пожертвованный пожизненный вклад доступен для всех категорий вкладчиков, но имеет сильную благотворительную направленность, что указано в условиях.

Депозиты Сбербанка имеют разные условия, но для каждого из них вы можете выбрать метод расчета дохода: с капитализацией или без. Некоторые из предлагаемых депозитов доступны только определенным категориям клиентов и используются для определенных целей.

Управляй

К данной депозитной программе применяются следующие условия:

| Срок | Валюта | Сумма | Дополнительные условия |

| От 3 месяцев до 3 лет | Рубли или доллары | От 30 тысяч рублей или 1000$ | Возможно пополнение депо. При наличном пополнении от 1000 рублей, при безналичном пополнении сумма не ограничена. Начисленные проценты и сумма, превышающая минимальный остаток, могут быть сняты со счета. |

Процентная ставка по депозиту может достигать 3,8%. Если вы решите снять сумму до окончания депозита, прибыль будет рассчитана по пониженной процентной ставке — 0,01%. Вы можете продлить депозит по истечении срока его действия, при этом банк не ограничивает количество продлений.

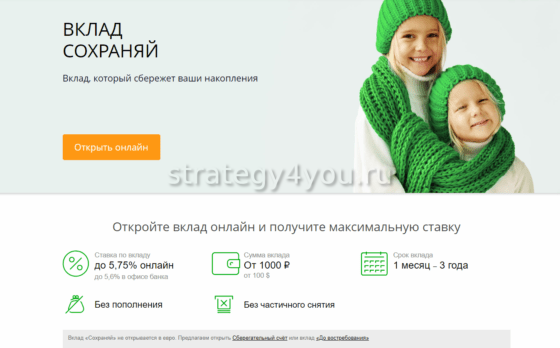

Сохраняй

При внесении депозита «Сохранить» обратите внимание на следующие условия:

| Срок | Валюта | Сумма | Дополнительные условия |

| От 1 месяца до 3 лет | Рубли или доллары | От 1 тыс. Руб. Или 100 | Пополнение депозита недоступно. Частичных выводов с депозита нет. |

Максимальная процентная ставка по вкладу «Салва» составляет 4,5%. Доход рассчитывается ежемесячно. Досрочный вывод средств подразумевает уменьшение прибыли. Если вклад закрывается в первые 6 месяцев, доход будет пересчитан по процентной ставке 0,01%. Если вы снимете деньги по истечении первых 6 месяцев, прибыль составит 2/3 от первоначальной процентной ставки. Вы можете продлевать депозит неограниченное количество раз.

Пополняй

К «Пополнению депозита» применяются следующие условия:

| Срок | Валюта | Сумма | Дополнительные условия |

| От 3 месяцев до 3 лет | Рубли или доллары | От 1 тыс. Руб. Или 100 | Возможно пополнение депо. Наличные — от 1000 рублей, при безналичном пополнении сумма не ограничена. Частичного снятия денег со счета нет. |

Процентная ставка по депозиту может достигать 4,15%. Если вкладчик достиг пенсионного возраста в течение срока вклада, вклад может быть продлен по максимальной процентной ставке. При этом Сбербанк не ограничивает количество расширений.

Пенсионный Плюс

Условия пенсионного депозита от Сбербанка:

| Срок | Валюта | Сумма | Дополнительные условия |

| 3 года | Только рубли | От 1 рубля | Пополнение депозита доступно на любую сумму, независимо от наличного или безналичного пополнения. Вы можете снимать со счета только до минимального баланса. |

Максимальная процентная ставка составляет 3,67%. Доход начисляется каждые 3 месяца. Начисленные проценты могут быть сняты или капитализированы. Заработок от досрочного вывода не изменится. На вклад Sber Pension Plus можно оформить доверенность и написать завещание.

Социальный

Условия действия вклада «Социальный»:

| Срок | Валюта | Сумма | Дополнительные условия |

| 3 года | Российские рубли | От 1 рубля | Пополнение депозита доступно на любую сумму, независимо от наличного или безналичного пополнения. Вы можете снимать со счета только до минимального баланса. |

Процентная ставка на сберегательном счете может достигать 3,29%. Банк начисляет доход ежеквартально. Автоматическое продление депозита действует для детей-сирот, ветеранов и инвалидов Великой Отечественной войны. Вы можете продлевать депозит неограниченное количество раз.

Подари жизнь

Перед внесением депозита «Подари жизнь» ознакомьтесь с основными условиями депозита:

| Срок | Валюта | Сумма | Дополнительные условия |

| 1 год | Российские рубли | От 10 тыс. Руб. | Частичных поставок и снятия нет |

Прибыль начисляется ежеквартально с максимальной ставкой 4,58%. В случае досрочного вывода в первые 6 месяцев прибыль будет пересчитана по ставке 0,01%, после первых 6 месяцев — 2/3 от первоначальной ставки. В этом случае капитализация процентов не учитывается. Каждые 3 месяца и по окончании депозита Сбербанк перечисляет в благотворительный фонд «Подари жизнь» 0,3% годовых от суммы депозита».

Как подключить

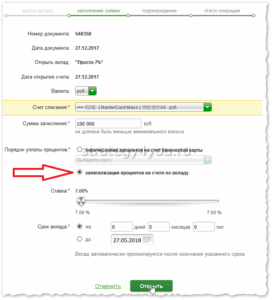

В Сбербанке можно оформить вклад с начислением процентов на минимальный срок. Оформить вклад в Сбербанке можно двумя способами: традиционный — у специалиста и удаленный — в личном кабинете.

При традиционном способе внесения депозита:

- Идите в отделение Сбербанка.

- Обсудите свои пожелания с сотрудником и выберите подходящий график вкладов.

- Составление и подписание договора.

- Внесите средства в кассу Сбербанка, вам выдадут сберегательную книжку.

Таким способом лучше пользоваться пожилым людям и гражданам, не имеющим доступа к Интернету.

Второй способ предполагает наличие Интернета и персонального компьютера. Вам необходимо войти в личный кабинет и выбрать услугу открытия депозита. Изучите все предложения Сбербанка и откройте вклад на наиболее подходящих условиях. Переводите деньги на депозит с любого другого лицевого счета или банковской карты. В разные периоды Сбербанк проводит акции, когда вкладчикам предлагают более выгодные условия при внесении депозита через интернет-банк.

Как выбрать вклад?

Планируя разместить накопленные средства, проверьте надежность банка. Согласно действующему законодательству, АСВ возвращает гражданам суммы в пределах 1,4 млн рублей с начисленными процентами, однако завершение процедуры получения денег потребует много времени и сил.

После того, как вы выбрали кредитора, сравните условия предлагаемых им программ:

- минимальный и максимальный размер депозита;

- процентная ставка;

- термины;

- периодичность начисления процентов;

- возможность пополнения депозита и частичного вывода средств;

- наличие капитализации, автоматического пролонгации и других дополнительных услуг.

Обратите внимание на акции, которые часто проводят банки. Часто ставки по сезонным праздничным вкладам оказываются на порядок выше обычных. Убедитесь, что вы делаете предварительные расчеты на депозитном калькуляторе и принимаете окончательное решение, взвесив все за и против».

Читайте также 28.06.2017

Номер налогового документа в платежном поручении: как его узнать

24 июня 2019 г

Плюсы и минусы вкладов с капитализацией

Основная выгода от реинвестирования промежуточного дохода очевидна. Он заключается в получении большего дохода в конце срока банковского вклада. С другой стороны, именно сохранение и приумножение имеющихся сбережений является главной задачей инвестора. Кроме того, есть второе относительно небольшое преимущество: некоторые банки, заинтересованные в привлечении долгосрочных средств, предлагают более выгодную процентную ставку по долгосрочным депозитам с капитализацией.

Вопрос в том, перевешивают ли эти преимущества существующие недостатки. Чтобы ответить, вам нужно их перечислить. Наиболее существенными недостатками реинвестирования процентов являются следующие:

- недостаток в досрочном расторжении контракта, так как после этого теряется капитализация;

- невозможность использовать проценты на текущие расходы, например, на депозиты без начисления сложных процентов;

- невозможность частичного вывода средств.

В заключение следует отметить следующее. Капитализированные депозиты — наиболее выгодный способ сохранить и приумножить имеющийся финансовый капитал. Выбирать этот вариант инвестирования имеет смысл, если нет проблем с заработком на текущих расходах. Второе требование — уверенность в том, что деньги не понадобятся до истечения срока договора с банком.

Депозиты без начисления процентов гораздо более разнообразны. Такого дохода они не дают, но позволяют получать средства на текущие расходы. Важными дополнительными функциями являются пополнение счета, досрочное прекращение или частичное снятие средств. Такой вариант инвестирования подходит, когда сложно спрогнозировать дальнейшее развитие событий и деньги понадобятся в любой момент.

Нужна ли капитализация процентов по вкладу

Капитализация дает возможность получить больший доход, чем депозит с нормальной ставкой, однако имеет свои нюансы. При заключении договора изучите все моменты.

Когда капитализация выгодна

Если у вас есть избыточное количество, и вы знаете, что оно не понадобится в течение определенного периода времени, создайте компаундирование.

Возьмем депозит «Управление» с ежемесячным начислением процентов:

- размер вклада — 30 тысяч рублей;

- без дозаправки;

- без возможности частичного снятия:

Взносим тот же взнос, но без ежемесячного повышения процентов.

Ежемесячная доходность будет увеличиваться по мере увеличения процентов, а это означает, что годовая доходность также будет расти.

Сбербанк. Капитализация, изменение, %

Сергей, как думаешь, оно того стоит? И почему в декабре, а не в январе, когда все празднуют :-)? 19:20 • Alex

Эталон

1 лол и негров н. 19: 20 • Тиберий

Новый Колизей

88 Локомотив и три грузовых вагона с зерном сошли с рельсов в Челябинской области. Инцидент произошел 10 октября на трассе закрытого типа, принадлежащей ЗАО «МХПК Ситно», ПАО «ММК», ок

ММК

31 Роман Ранний, я понял, что в год может быть порядка 55-60 миллиардов, а дивиденды могут быть 80 рублей в год? 19:19 • барабанщик

Распадская

12 Владимир Шабунин, похоже, что я не единственный здесь «большой тормоз»)) Вот только в среду вечером в 209 поехал. Потому что все хотели убедиться, что это именно прорыв коридора нисходящего тренда с последующим повторным… 19:19 • Сергей С

НЛМК

19 Абрау-Дюрсо собирается выйти на рынок косметики «Абрау-Дюрсо» 1 октября приобрела 51% ООО «Косметек», остальные 49% — у Руслана Романцева — данные единого государственного реестра юридических лиц. «Косметех» занимается оптовой продажей и др. 19:13 • редактор Боб

Абрау-Дюрсо

2 Виктор Петров, так покупайте акции или ждите, есть какой ответ ?? 19:12 • Владимир Черных

Сегежа

24 Андрей Хохрин, почему этот релиз, что происходит? 19:02 • Салин

OR Group (Обувь России)

2 Домен kaskadparts.ru был оплачен до 06.11, а это значит, что 07.12 он будет освобожден, если не продлить 19:01 • realTerrazini

Каскад

11 недавних репортажей из Нью-Йорка, вот они !!! 19:00 • Сергей В.

Кому не важна капитализация

Открытие счета капитализации подходит для накопления суммы к определенной дате (покупка недвижимости, автомобиля и т.д.). Однако эксперты не рекомендуют использовать какие-либо сбережения для граждан, которые намерены получать регулярный доход от своих инвестиций и ежемесячно переводить его на счет для покупок и других финансовых расходов.

Сергей, как думаешь, оно того стоит? И почему в декабре, а не в январе, когда все празднуют :-)? 19:20 • Alex

Эталон

1 лол и негров н. 19: 20 • Тиберий

Новый Колизей

88 Локомотив и три грузовых вагона с зерном сошли с рельсов в Челябинской области. Инцидент произошел 10 октября на трассе закрытого типа, принадлежащей ЗАО «МХПК Ситно», ПАО «ММК», ок

ММК

31 Роман Ранний, я понял, что в год может быть порядка 55-60 миллиардов, а дивиденды могут быть 80 рублей в год? 19:19 • барабанщик

Распадская

12 Владимир Шабунин, похоже, что я не единственный здесь «большой тормоз»)) Вот только в среду вечером в 209 поехал. Потому что все хотели убедиться, что это именно прорыв коридора нисходящего тренда с последующим повторным… 19:19 • Сергей С

НЛМК

19 Абрау-Дюрсо собирается выйти на рынок косметики «Абрау-Дюрсо» 1 октября приобрела 51% ООО «Косметек», остальные 49% — у Руслана Романцева — данные единого государственного реестра юридических лиц. «Косметех» занимается оптовой продажей и др. 19:13 • редактор Боб

Абрау-Дюрсо

2 Виктор Петров, так покупайте акции или ждите, есть какой ответ ?? 19:12 • Владимир Черных

Сегежа

24 Андрей Хохрин, почему этот релиз, что происходит? 19:02 • Салин

OR Group (Обувь России)

2 Домен kaskadparts.ru был оплачен до 06.11, а это значит, что 07.12 он будет освобожден, если не продлить 19:01 • realTerrazini

Каскад

11 недавних репортажей из Нью-Йорка, вот они !!! 19:00 • Сергей В.

Кому не важна капитализация

Открытие счета капитализации подходит для накопления суммы к определенной дате (покупка недвижимости, автомобиля и т.д.). Однако эксперты не рекомендуют использовать какие-либо сбережения для граждан, которые намерены получать регулярный доход от своих инвестиций и ежемесячно переводить его на счет для покупок и других финансовых расходов.

Виды

Под капитализацией процентов следует понимать порядок перечисления вкладчику вознаграждения за хранение денежных средств в финансовом учреждении. Его виды зависят от периода, на который был открыт вклад:

- Ежемесячно. Прибыль начисляется каждый месяц, установлена высокая процентная ставка. Это выгодно тем, кто хочет быстро получить сверхприбыль. Минимальная сумма инвестиционных средств обычно составляет одну тысячу в валюте Российской Федерации.

- Ежеквартальный. Средства поступают каждые три месяца. Актуально для крупных и мелких инвесторов. Применяется средняя процентная ставка.

- Ежегодный. Прибыль накапливается один раз в год. Установлена низкая ставка.

Сбербанк также работает на договорных условиях, в которых частота получения сверхприбыли оговаривается заранее. Клиенту может быть предложено ежемесячное, еженедельное или даже ежедневное получение сверхприбыли за денежные вложения.

Рассмотрим в сравнении доходность всех разновидностей:

| Визуализация | Особенности | Рентабельность |

| Ежедневно | используется редко, обычно для привилегированной аудитории | Очень высоко |

| Ежемесячно | Самый распространенный, выгодный для любых вложений | Высокий |

| Ежеквартальный | Открывается в 3,6, 9, 12, 15, 18, 21, 24, 27, 30, 33 или 36 месяцев | |

| Ежегодный | Проценты начисляются раз в 12 месяцев, эффект — до трех лет | Бас |

Как получить максимальную ставку

На уровень прибыли при использовании депозита влияют несколько нюансов:

- Валюта — начисляется больший процент вкладов в рублях, снижена ставка по долларовым сбережениям. При этом следует учитывать, что срочные вклады в Сбербанке не открываются в других валютах, возможно открытие сберегательного счета по ставке 0,01% («До востребования«).

- Сумма на счете: чем больше сумма сбережений, тем выше годовая ставка.

- Срок ведения счета в банковской организации: наиболее выгодными являются вклады сроком на 1 год с возможностью автоматического продления.

- Способ открытия сберегательного счета: при использовании интернет-банкинга и открытии онлайн-счета годовая ставка выше.

Рассчитать потенциальную прибыль можно с помощью онлайн-калькулятора на сайте Сбербанка. В окнах нужно постепенно вводить данные о сроке, сумме и других условиях, планируя возможную прибыль.

Счет эскроу с 1 июля 2019 года для застройщиков

16.12.2018

Банки с подачи ЦБ изменят своё отношение к самозанятым

29.08.2019

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали текущие условия и процентные ставки по наиболее выгодным депозитам с начислением процентов в крупнейших банках страны, которые имеют множество филиалов в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в российских банках из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам на сумму от 1 млн рублей и сроком на 12 месяцев, так как это самый популярный период инвестирования. В результате мы получили следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

![]()

![]()

Сбербанк

Депозит «Сохранить»

| Процентная ставка | Сумма | Срок |

| 3,56% | от 400 000 | 366-730 дней |

Без пополнения / без частичного снятия / капитализации / ежемесячных процентов.

Подробнее >>

![]()

![]()

Почтовый банк

«Накопительный» депозит

| Процентная ставка | Сумма | Срок |

| 4,16% | от 5000 | 367 дней |

Без пополнения / без частичного снятия / капитализации ежеквартально.

Подробнее >>

![]()

![]()

ВТБ

Вклад «Надежная база»

| Процентная ставка | Сумма | Срок |

| 4,40% | от 30 000 | 380 дней |

Без пополнения / без частичного снятия / капитализации / ежемесячных процентов.

Подробнее >>

![]()

![]()

Райффайзен Банк

Фиксированный депозит

| Процентная ставка | Сумма | Срок |

| 4,91% | от 50 000 | 1 год |

Без пополнения / без частичного снятия / капитализации / ежемесячных процентов.

Подробнее >>

![]()

Промсвязьбанк

Вклад «Моя копилка»

| Процентная ставка | Сумма | Срок |

| 5,59% | от 500 000 | 367 дн. |

Депозит / Без частичного снятия / Капитализация / Месячные проценты.

Подробнее >>

![]()

![]()

Московский Кредитный Банк

Депозит «Все включено — Накопительный»

| Процентная ставка | Сумма | Срок |

| 6,17% | от 1000 руб | 1 год |

Депозит / Без частичного снятия / Капитализация / Месячные проценты.

Подробнее >>

![]()

![]()

Россельхозбанк

«Доходный» депозит

| Процентная ставка | Сумма | Срок |

| 6,49% | от 3000 | 395 дней |

Без пополнения / без частичного снятия / капитализации / ежемесячных процентов.

Подробнее >>

![]()

![]()

Газпромбанк

Вклад «Ваш успех»

| Процентная ставка | Сумма | Срок |

| 6.50% | от 50 000 | 367 дн. |

Без пополнения / без частичного снятия / капитализации / ежемесячных процентов.

Подробнее >>

![]()

![]()

Альфа Банк

Альфа-вклад

| Процентная ставка | Сумма | Срок |

| 6,70% | от 10 000 | 1 год |

Без пополнения / Без частичного снятия / Капитализации / Процентов в конце срока.

Подробнее >>

Сравните:

![]()

![]()

Тинькофф Банк

Депозит «СмартВклад»

| Процентная ставка | Сумма | Срок |

| 5,64% | от 50 000 | 12-17 тонн. |

Депозит / Частичное снятие / Капитализация / Ежемесячные проценты.

Посмотреть процентные ставки по вкладам в солидных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время выросла доходность вкладов. Это связано с повышением Банком России базовой ставки. Насколько могут увеличиться проценты?

Банк России уже повысил ключевую ставку до 6,75% годовых в 2021 году и в ближайшее время не планирует ее понижать.

«Согласно нашим обновленным прогнозам, в 2022 году средняя справочная ставка составит 6,0-7,0% годовых, — говорит глава Банка России Эльвира Набиуллина.

По словам главы Центробанка, для борьбы с инфляцией в стране «необходимо создать условия для повышения склонности к сбережению, а это требует более высокого уровня процентных ставок».

Поэтому ожидается рост доходности вкладов.

Наблюдаемый с марта рост депозитных ставок продолжится вслед за ростом справочной ставки, но с некоторой задержкой, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин. По прогнозам агентства, к концу 2021 года средняя депозитная ставка может вырасти на 0,5-0,7 процентного пункта. — до 6%.

По мнению управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по депозитам физических лиц к концу 2021 года могут вырасти до 6,75-7,25%.

«После очередного обновления процентных ставок доходность вкладов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Им больше не нужно ждать значительного повышения ставок. Но остальные банки могут еще немного ограничить доходность своих вкладов », — считает обозреватель Top-RF.ru Виктор Давиденко.

Смотрите также:

Депозиты с наибольшей процентной ставкой в солидных банках Санкт-Петербурга >>

Ставки по вкладам с капитализацией

Желательно определить капитализацию депозита Сбербанк с учетом тарифов в разных тарифных планах депозита. Также различаются сроки накопления средств, возможность самостоятельно управлять средствами на счете и т.д. Депозиты также могут быть открыты на третье лицо при наличии паспорта и нотариальной доверенности. Все банковские сбережения застрахованы.

В список вкладов Сбербанка с возможностью капитализации и зачисления средств на счет входят следующие продукты:

Социальные сети — привилегированная учетная запись предназначена для хранения средств для детей-сирот или ветеранов войны с процентной ставкой 3,75%. Услуга предоставляется только при наличии документов, подтверждающих льготную категорию. Есть требования по снятию денег и зачислению их на счет. По мнению специалистов, вид сбережений отличается возможностью гибкого управления и удобного использования.- Сберегательный счет — открывается в разных валютах, доход в рублях достигает 1-1,8%, сбережения в иностранной валюте имеют процент 0,01% годовых%.

- Дети — для детей открыт счет, позволяет получать прибыль на сбережениях до 3,6% -4,05%, сбережения на вкладах хранятся до достижения владельцем совершеннолетия.

При подписании договора специалисты рекомендуют учитывать следующие нюансы:

- наличие комиссии за обслуживание (использование мобильных приложений, снятие средств в банкоматах и т д);

- периоды начисления процентов;

- порядок расторжения договора досрочно;

- порядок продления контракта и т д

Сохраняй

Вклад «Сохранить» включен в базовый список финансовых продуктов банка. Можно открыть сберегательный счет на сумму от 1000 рублей или 100 долларов, годовая ставка, в зависимости от суммы сбережений, составляет 6,5-8,4%. Срок хранения средств в финансовом учреждении от 1 месяца до 3 лет.

Дополнительного депозита средств нет, снимаются только начисленные проценты. При изменении суммы баланса годовая ставка может уменьшиться. Экономия ведется в рублях или долларах. Есть автоматическое продление аккаунта, количество продлений не ограничено.

Проценты начисляются каждый месяц, сумма может быть снята или переведена на карточный счет. К депозиту будут начислены проценты, увеличивая доходность при последующем хранении средств.

Есть возможность расторгнуть договор до установленного срока. Однако экономия будет рассчитываться по параметрам спроса с годовой ставкой 0,01%. В случае досрочного вывода денег проценты будут пересчитаны без накопления процентов.

Депозит открывается следующими способами:

В офисе финучреждения: необходимо будет предъявить паспорт гражданина РФ, заполнить данные в анкете, подать документацию и внести денежные средства в кассу.- Онлайн: Для клиентов Сбербанка доступна услуга онлайн-открытия счета, вам нужно будет зарегистрироваться в интернет-банке, определить необходимый график депозита, открыть и заполнить заявку.

- В банкомате — клиенты Сбербанка могут открыть депозитный счет через банкомат, выбрав соответствующий раздел и используя инструкции на терминале.

Пополняй

Вклад «Пополнить» открывается на сумму от 1000 рублей или 100 долларов США по ставке 7,05-8,05% годовых. По условиям финансового учреждения средства могут храниться от 3 месяцев до 3 лет. Вы можете вносить дополнительные средства без ограничений; вы можете снять только начисленные проценты. Тип накопления отличается возможностью частичного управления средствами.

Деньги хранятся в рублях или долларах. Вы можете пополнить счет на сумму от 1000 рублей. (100 долларов). При переводе средств на счет безналичным способом минимальная сумма денежных средств не устанавливается. Не предусмотрено снятие средств с неизвлекаемой суммы баланса, указанной в договоре клиента с банковской организацией.

Проценты начисляются на счет каждый месяц. Ставка корректируется в зависимости от размера депозита, срока размещения сбережений в банке, валюты и категории граждан. При открытии счета «Пополнение» пенсионеры могут выбрать добавление процентов к основной сумме депозита или перечисление расходов на карточный счет.

В случае досрочного расторжения договора с банком ежемесячная капитализация процентов не проводится. При депозите на срок до 6 месяцев, в случае вывода средств раньше ожидаемого, взимается годовая ставка 0,01%. Продление происходит автоматически по истечении срока, указанного в договоре. Количество продлений контрактов банком не ограничено.

Управляй

Депозитная программа «Управление» предназначена для хранения сбережений граждан от 30 000 рублей или 1000 $. Ставка составляет 6,15-7,6% в зависимости от суммы сбережений. Срок зачисления сбережений от 3 месяцев до 3 лет. Разрешено вносить средства без ограничений, снимать накопления с учетом суммы неснижаемого остатка. Средства хранятся в рублях и долларах.

При зачислении средств на счет действует ограничение в 1000 рублей, при пополнении сбережений безналичным способом сумма не ограничена. Проценты перечисляются каждый месяц на сумму сбережений.

Договор продлевается автоматически на стандартных условиях в рамках действующей программы «Управление», количество продлений договора с банком не ограничено. Допускается оформление доверенности на управление вкладом в отделении банка при наличии нотариально заверенного документа. Минус банковского предложения — небольшой годовой процент.

Сравнение дохода по вкладу с капитализацией и без

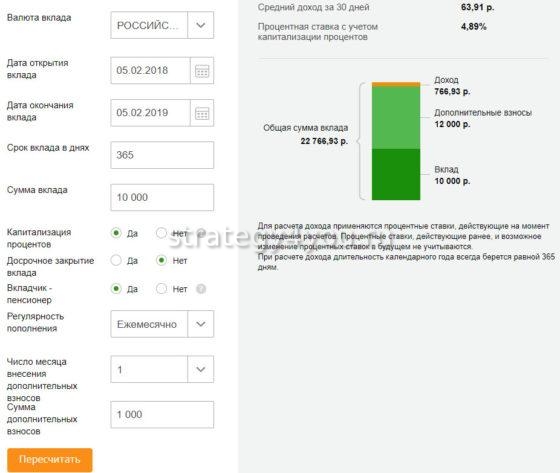

Расчеты доходности вкладов производятся с учетом капитализации или без процентных надбавок. Вы можете произвести расчеты самостоятельно с помощью онлайн-калькулятора.

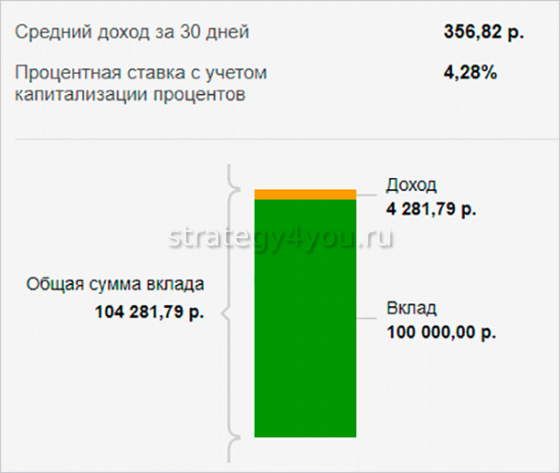

При сумме накопления 500 000 рублей, размещенной на депозите сроком на 1 год по базовой ставке, средняя доходность за 30 дней составит 1949 рублей. При согласовании с капитализацией уровень дохода за этот период выше и составляет около 2022 руб.

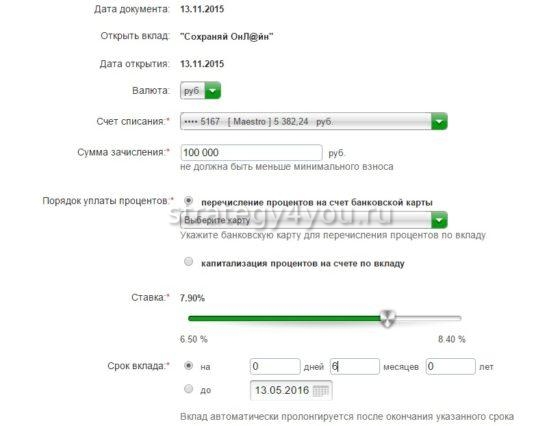

При размещении на депозитном счете Сбербанка суммы 2 000 000 рублей на 3 года по условиям финансовой программы «Сохранить онлайн» средний доход за 30 дней по базовой ставке 4,75% составит 7916 рублей. Если есть капитализация и показатель 5,09%, то доходность достигнет 8491 руб. Таким образом, наличие капитализации увеличивает доходность клиентов Сбербанка.

Пенсионная карта с капитализацией

Если вам нужны средства на повседневные расходы, но при этом вы хотите сэкономить и получить от них максимальный доход, вы можете получить в Сбербанке доходную карту со следующими параметрами:

- платежная система — Мир;

- валюта — рубли;

- начисление процентов на остаток — 3,5% годовых;

- срок действия — 5 лет;

- ссылка на бонусную программу Спасибо;

- бесплатное обслуживание;

- информация по SMS — 30 рублей в месяц (полный пакет);

- капитализация процентов.

Но открыть эту карту могут только пенсионеры и получатели социальных пособий.

Дополнительно можно подключить услугу Копилка, чтобы переводы на депо происходили автоматически.

Совет: Остальным можно посоветовать открыть счет Управляйте онлайн и установите мобильное приложение, с помощью которого переводы с депозита на карту производятся без процентов, удобно и быстро.

- https://strategy4you.ru/vklad/chto-eto-takoe-kapitalizaciya-vklada-v-sberbanke.html

- https://buhguru.com/effektivniy-buhgalter/kapitalizatsiya-protsentov-po-vkladu.html

- https://BankSpec.ru/deposits/kapitalizatsiya-vkladov/

- https://meta.ru/help/kapitalizaciya-vklada

- https://brobank.ru/kapitalizaciya-vklada-v-sberbanke/

- https://moneyscanner.net/kapitalizacia-procentov-na-scete-po-vkladu-sberbanka/

- https://smart-lab.ru/q/SBER/f/q/MSFO/market_cap/

- https://top-rf.ru/investitsii/49-vklady-s-kapitalizatsiej.html

- https://vkladsb.ru/kapitalizatsiya-vklada-sberbank.html