Зачем нужно страхование кредита в Сбербанке

Обращаясь за кредитом, граждане хотят получать деньги на наиболее выгодных для них условиях: под низкие проценты и с небольшой переплатой. Поэтому страховые услуги, предлагаемые кредитными агентами, рассматриваются многими клиентами как нежелательные дополнительные расходы.

Да, можно надежно погасить кредит и не пользоваться страховкой. Но дополнительная защита никого не смущала. Выплата страховки избавит заемщика от финансовых неурядиц и неприятных разбирательств с банком, если он по каким-либо причинам не сможет вернуть кредит вовремя, согласно графику и в полном объеме.

Страхование кредита в Сбербанке является хорошей гарантией возврата и имеет множество преимуществ для кредитной организации, позволяя гарантировать выплаты даже в непредвиденных ситуациях:

- финансовая защита будет полезна в случае невозврата долга заемщиком из-за потери источника дохода;

- страхование жизни и здоровья позволит клиенту не возвращать кредит при серьезных проблемах со здоровьем. Кроме того, родственникам не придется платить долги заемщика в случае его смерти;

- если на предмет залога или имущество, приобретенное в кредит, оформлена страховка, банк получит непогашенную ссуду в случае безвозвратного ущерба или убытков.

В случае потребительского кредита гражданам часто предлагают застраховать свою жизнь и финансовые риски. При оформлении ипотеки в Сбербанке кредитный специалист посоветует клиенту застраховать не только свою жизнь, но и заложенное имущество.

Если вы уже оформили кредит: период охлаждения

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Также, если он был включен в ссуду, как это обычно бывает, вы получите на руки возвратные деньги. Конечно, лучше всего положить их на кредитный счет, выполнив частичную предоплату. Помните, что банк также взимает проценты со страховой цены, поэтому она стоит еще дороже.

В российском законодательстве есть такой термин — «период охлаждения». Это относится ко всем видам страховых услуг, которые по своей сути являются добровольными. В течение этого периода охлаждения заемщик может отказаться от страховки после получения ссуды и получить свои деньги обратно.

Важно! Раньше период охлаждения составлял 5 дней, теперь он увеличился до 14 дней. Если с момента покупки услуги прошло не более двух недель, можно вернуть деньги.

Возможность аннулирования страховки была введена законом неспроста. Это было связано с тем, что банки и другие организации активно навязывали политику, буквально оказывая психологическое давление на клиента. Теперь у человека есть время подумать и решить, нужна ли ему такая защита.

Условия сберегательного страхования жизни в Сбербанке

Страховой продукт Сбербанка предлагает заключить договор на следующих условиях:

- Подрядчик самостоятельно определяет:

- размер депозита;

- размер взносов;

- периодичность выплат (ежемесячно, ежеквартально, раз в полгода, ежегодно).

- В полисе указываются страховые риски, связанные со здоровьем застрахованного (болезнь, несчастный случай) и размер компенсации по каждому из них.

- Страхование вступает в силу после внесения первого взноса, но можно отказаться от страховки после получения кредита в банке.

- При наступлении страхового случая страховщик обязан выплатить сумму, указанную в страховом полисе.

-

СК ООО «Сбербанк Страхование жизни» имеет право использовать средства вкладчиков для инвестиционных проектов.

- Невозможность застрахованного выполнить договорные отношения предусмотрена дополнительным условием «Освобождение от уплаты взносов». Оставшуюся сумму страховых взносов Сбербанк выплатит страхователю. Однако первоначальное соглашение остается в силе.

- По окончании контракта лицо, указанное в полисе, получает залог и дополнительные инвестиционные расходы.

Вы можете заключить договор с партнером Сбербанка ООО «Сбербанк Страхование жизни». Если есть возможность отказаться от страхования кредита до и после получения, читайте здесь.

На видео показаны условия страхования:

Сроки, на которые возможно заключение договора:

- 15 лет.

Минимальный взнос 1000 руб. / Мес.

«Сбербанк Страхование» — Заявка на Расчета Стоимости Страховки Жизни и Здоровья

Страхование жизни Сбербанка позволяет клиентам получить страхование дистанционно. Однако это не относится к программам страхования инвестиций и накопительного страхования. Чтобы приобрести товары из этого района, вам необходимо сделать следующее:

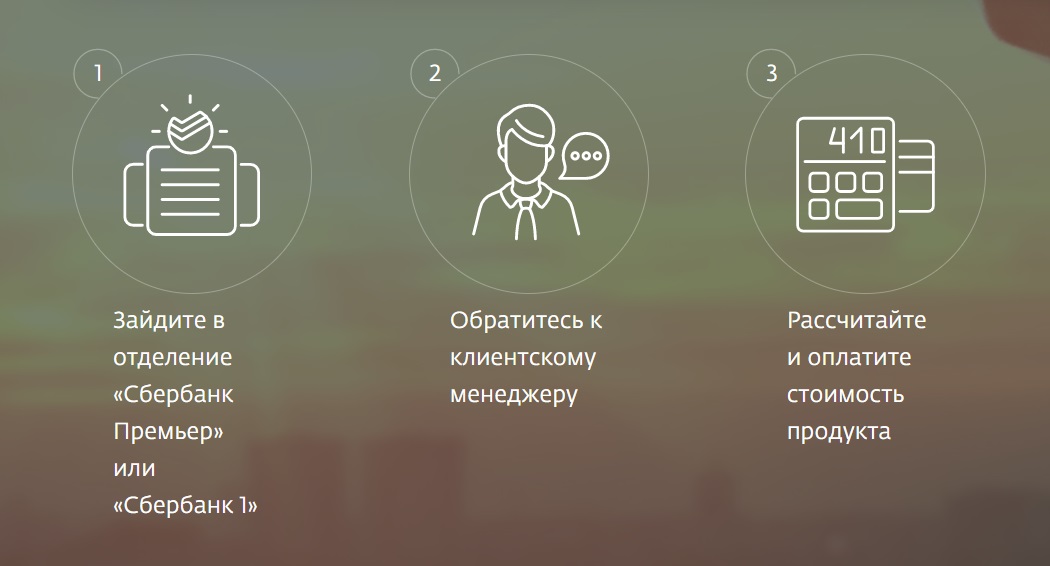

- Найдите ближайший офис Сбербанка (у страхового подразделения компании есть филиал только в Москве).

- Посетите отделение банка и обратитесь к одному из менеджеров.

- Выберите программу страхования и параметры договора.

- Подпишите договор страхования.

- Оплатите товар (внесите полную сумму или только часть, в зависимости от конкретной программы).

Процедура регистрации может занять некоторое время, так как специалист подробно объяснит заказчику характеристики выбранного товара, а также обратит внимание на дополнительные опции, которые могут быть связаны с договором.

Телемедицина

Бывают случаи, когда срочно нужна консультация врача, но нет возможности обратиться в поликлинику. В таких ситуациях поможет консультация онлайн-врача.

Подключив программу, вы можете неограниченно консультироваться у терапевта и педиатра, а также два раза в год получать консультации врачей узкой специальности.

- Только практикующие

- Консультации в один клик (аудио, видео или чат)

- 24/7: дежурные врачи доступны 24 часа в сутки, семь дней в неделю

- Быстрый ответ: ваш врач свяжется с вами в течение 3 минут

Вы можете получить консультацию врача в личном кабинете.

Для этого вам необходимо зарегистрироваться:

- через 14 рабочих дней после оплаты программы вы получите SMS-сообщение со ссылкой на личный кабинет (если SMS не пришло, звоните по телефону 8 495 500 55 50)

- Перейдите по этой ссылке, введите свой номер телефона, и вы получите одноразовый пароль для входа в систему.

- Чтобы связаться с врачом, нажмите кнопку «Позвонить». Если все дежурные врачи заняты, оставьте свои контактные данные, и они перезвонят вам в течение нескольких минут

Не уверены, насколько серьезна проблема и стоит ли обращаться к врачу? Во время поездки за границу у ребенка поднялась температура и он не знает, что делать? Пожалуйста, свяжитесь с.

Обязательна ли страховка

Нужна ли страховка и имеет ли банк право не предоставлять кредит в случае его отсутствия? Что, если кредитный инспектор изо всех сил попытается наложить страховку на клиента, запугивая, что, если он не воспользуется услугой, банк откажется предоставить ссуду?

Сразу отметим, что данные действия сотрудников Сбербанка незаконны, и валюта договора значения не имеет. Здесь следует руководствоваться искусством. 958 ГК РФ. Он утверждает, что банки не имеют права навязывать страховые услуги, а также штрафовать заемщиков, если они им откажут. Страхование добровольное. Если банк нарушает это положение, клиент имеет право обратиться в суд для восстановления справедливости

Правило, описанное выше, применяется, если только мы не говорим о займах с обеспечением (ипотеке). Дело в том, что законодательство обязывает заемщика страховать заложенное имущество. Об этом говорится в ст. 31 ФЗ от 16 июля 1998 г. 102-ФЗ (в редакции от 31 декабря 2017 г.). Поэтому отказаться от страховки в данной ситуации не получится.

Есть еще два случая, когда требуется страховка:

- при получении кредита под залог имущества: страхование кредита обязательно согласно ст. 343 ГК РФ ;

- при заключении кредитного договора по программе государственной поддержки (ипотека 6%) потребуется страхование жизни, а также страхование от несчастных случаев и болезней, в соответствии с п.4 постановления Правительства РФ от 30 декабря 2017 г. 1711.

Не только Сбербанк, но и любой другой банк вправе в этих случаях потребовать заключения конкретного договора страхования, и вернуть уплаченную сумму в качестве страховой премии не удастся.

Какие существуют виды страховых продуктов

Всего различают два вида страхования: добровольное и обязательное:

- Добровольное страхование включает страхование жизни и риски потери работы. Страхование жизни и здоровья — самый популярный вид страхования при оформлении потребительского кредита. При наступлении страхового случая страховая компания выплатит ссуду, но если заемщик решил сэкономить и купил ссуду без страховки, то, например, в случае смерти заемщика, его наследники выплатят ссуду.

Чаще всего банки идут на хитрость и предлагают более выгодные условия по кредиту, если заемщик покупает страховой полис. Как правило, ставка снижается на 1-5%.

- Обязательное страхование предоставляется при заключении договора об ипотечной ссуде или автокредите. В этом случае заказчик обязан застраховать приобретенную в кредит недвижимость или выкупить КАСКО при оформлении автокредита. При наступлении страхового случая (проблема с квартирой или автомобилем) банк получает компенсацию напрямую от страховой компании.

Страхование жизни и здоровья заемщика является добровольным.

Как получить выплаты

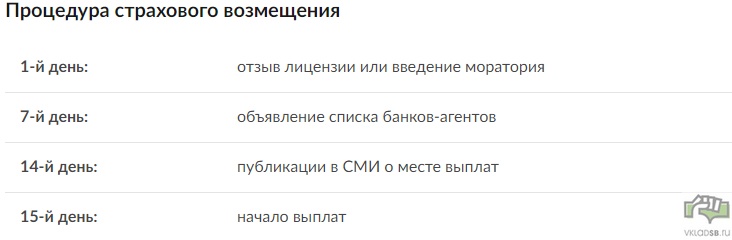

Несмотря на то, что в надежности Сбербанка нет никаких сомнений, мы рассмотрим сценарий получения платежа в АСВ по депозитам, открытым в этом банке.

В целом получение компенсации по страхованию вкладов физических лиц в Сбербанке выглядит следующим образом:

- необходимо выяснить, какой банк является платежным агентом — эта информация будет опубликована на сайте ЦБ, в самом Сбербанке и в банке-правопреемнике»;

- отправить заявку в АСВ или в банк-агент с указанием реквизитов ранее открытого в Сбербанке счета и суммы на нем;

- ожидайте официального ответа в течение 14 дней;

- действовать согласно инструкциям, содержащимся в ответном письме.

Как правило, банк-агент открывает текущий счет, на который перечисляет сумму компенсации, которую клиент может снять в любое удобное время.

Загрузите примеры утверждений:

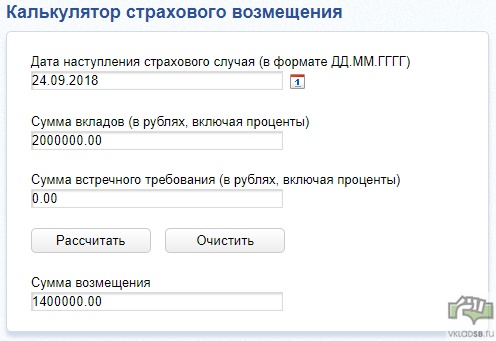

Подробности и только по этой теме на официальном сайте: Агентство по страхованию вкладов .

Вы даже можете найти там калькулятор страхового возмещения:

Можно ли вернуть страховку Сбербанка при досрочном погашении

Страховая услуга приобретается на определенный срок. Если речь идет о страховании жизни, то на срок кредита. Но иногда граждане решают закрыть кредит раньше, чем предполагалось. В итоге получается, что полис был куплен, например, на 4 года, а заемщик использовал его только 2 года. В результате вы можете вернуть свои деньги за этот неиспользованный период.

И в этом случае вам все равно придется обращаться к страховщику. То есть сначала ссуда закрывается раньше, чем ожидалось, а после выплаты ссуды запрашивается возврат части денег, уплаченных за полис.

Важно! При обращении к страховщику требуется справка о досрочном погашении кредита, которую можно получить в офисе Сбербанка. Если полис был приобретен в Сбербанк-Страхование, в этом документе нет необходимости.

В случае досрочного погашения кредита после получения документов страховщик проводит перерасчет. В течение дней кредита, в течение которых клиент фактически воспользовался услугой, ничего не возвращается. Но плата за те дни, когда полис уже не действует, будет возвращен. Деньги будут зачислены на счет, указанный клиентом.

Но если в договоре об оказании услуг предусмотрено, что в случае досрочного погашения кредита страховка не возвращается, ничего не поделаешь. Заемщик изначально согласился с этими условиями, а затем ему будет отказано в возмещении.

Действия и необходимые документы при страховом случае

Для получения компенсации за услугу после наступления страхового случая всем страхователям необходимо обратиться в офис СК «Сбербанк» с заявлением и пакетом документов. Сотрудник компании должен получить всю информацию для сбора данных и возврата денег. Важно помнить, что для получения выплат необходимо предоставить все необходимые доказательства, подтверждающие страховой случай. Сюда входят справки, информация об анализах, МРТ и другие медицинские документы, если причиной страхового случая не является болезнь или травма, потребуется дополнительная документация.

При отсутствии конкретных доказательств в платежах может быть отказано, но каждый клиент имеет право обжаловать решение компании в суде. Важно иметь под рукой все доказательства и заранее внимательно изучить страховой документ, в котором подробно указано, в каких случаях можно компенсировать риски. Это относится к заемщикам, которым может грозить отказ в выплате, если они не могут выплатить ипотечный или потребительский кредит.

Налоговые привилегии

Страхование жизни является целевым взносом и, следовательно, подпадает под статью Налогового кодекса «О социальных отчислениях». В этом случае застрахованный имеет право на возврат подоходного налога с суммы годового взноса. Такая возможность предоставляется лицу, которое работает официально и платит НДФЛ.

Максимальная сумма, из которой производится удержание, не может превышать 120 000 рублей, а выплачиваемая сумма не может превышать уплаченного подоходного налога с заработной платы. Однако в случае досрочного расторжения договора ранее уплаченный налог на прибыль необходимо вернуть в госбюджет.

Обратите внимание, что максимальная сумма компенсации составляет 15 600 рублей, что составляет 13% от максимальной суммы в 120 000 рублей.

Куда жаловаться на СК

Если клиент столкнулся с отказом или не удовлетворен услугами страхования, он может подать иск против компании. Кто хочет узнать, куда жаловаться на Сбербанк, должен помнить, что это зависит от типа страхового продукта. Держатель договора КАСКО может обратиться в СПС. Если речь идет о защите жизни с помощью ипотечной или потребительской ссуды, либо программ добровольного страхования, вы можете обратиться в Роспотребнадзор, прокуратуру или центральный банк.

Клиенты, которые хотят знать, как застраховать себя или своих близких от различных рисков и как получить страховку для выбранного продукта, всегда могут обратиться в штаб-квартиру компании. СК «Сбербанк» предлагает выгодные условия по многим программам страхования, в том числе по страхованию здоровья и жизни, а также по кредитным программам для заемщиков.

Процедура оформления

Стоит знать, что личное страхование (жизни / здоровья) — это сугубо личное дело. Даже в случае заключения договора займа, оплаты каких-либо услуг, клиент всегда может отказаться от страховки и отказаться от нее. Перед оформлением страховки следует предварительно выяснить все возможные нюансы:

- Узнайте стоимость полиса.

- Обсудите тонкости страхования.

- Когда именно заработает страховка.

- Какие методы будут использоваться для оплаты.

Оформление страховых полисов происходит в офисе Сбербанка. Разрешается подать заявку онлайн (договор будет отправлен по почте). Не следует забывать, что никто не вправе навязывать данное страховое направление клиенту Сбербанка и заставлять его регистрироваться.

Особенности страховой программы «Будущий капитал» Сбербанка

Как работает эта страховка? Алгоритм следующий:

- Прежде всего, застрахованный фьючерс выбирает удобные для него параметры полиса: срок действия договора, размер будущих сбережений, периодичность, с которой будут выплачиваться взносы.

- После покупки полиса клиент повторно переходит в страховую защиту, не забывая при этом уплатить страховые взносы выбранными ранее способами.

- Если у вас есть проблемы со здоровьем, вы можете воспользоваться онлайн-консультацией терапевта. Для этого типа консультации нет ограничений. Заказчик может рассчитывать на эту помощь в любое время суток, находясь в любой точке мира. По условиям программы владелец полиса может использовать удаленные консультации специалистов более узкого профиля, но их количество ограничено — не более 4 раз в год.

- Если у застрахованного есть проблемы со здоровьем (1,2 грамма инвалидности) и он не может производить выплаты, страховщик выплачивает взносы до наступления срока погашения.

- По истечении срока действия полиса все сбережения будут выплачены держателю полиса или его выгодоприобретателю с учетом дохода от капитала.

Как оформить полис

Оформить полис по предложению «Сбербанк-Страхование» может любой дееспособный гражданин старше 18 лет. Максимальный возраст клиента на момент завершения программы устанавливается в следующих пределах:

- при рассрочке платежа — до 60 лет;

- при единовременной оплате — до 75 лет.

Какие риски покрываются

Страховые случаи, при наступлении которых страховщик обязан выплатить страховую сумму по данной программе:

- получить инвалидность 1 и 2 группы;

- смерть застрахованного в результате несчастного случая;

- покинуть жизнь по любой причине;

- риск выживания (в контракте указывается срок выживания).

Страховые выплаты получают застрахованный или его выгодоприобретатель в случае смерти первого.

Преимущества программы

Рассмотрим, в чем преимущества страховки Future Capital Сбербанка. Следующие:

- Продукт одновременно сочетает в себе страхование здоровья и жизни клиента с системой безвозвратных взносов. Клиент предлагает своему будущему своего рода подушку финансовой безопасности.

- Страхователь выбирает параметры страхования по своему усмотрению.

- В программу входит услуга по предоставлению удаленных медицинских консультаций.

- Накопленный капитал охраняется законом.

- Есть возможность оформить социальный налоговый вычет в размере 13% от уплаченной суммы в год (максимум 15,6 тыс. Руб.), А налоговый консультант заполнит за вас декларацию 3-НДФЛ.

- SK обязуется платить регулярные взносы вместо клиента, у которого возникли непредвиденные обстоятельства.

- Дополнительной услугой для клиентов является налоговый консультант, который заполнит декларацию Z-NDFL для клиента и поможет вернуть часть уплаченного налога.

Загрузить файл: Правила страхования Загрузить файл: Тарифы по страхованию жизни Загрузить файл: Примечание о наступлении страхового случая

Преимущества

- Копилка и страховка в одной программе

- Неограниченные онлайн-консультации терапевта и педиатра 24/7

- Если с вами ничего не случилось, мы вернем вам все деньги

- Страхование 24 часа в сутки по всему миру

- Вы можете возместить до 13% своего годового взноса за счет вычета социального налога

Отказ от страховки после получения кредита в Сбербанке

Как отказаться от подписки на нежелательную услугу:

- На этапе получения кредита клиент может предупредить кредитного агента о том, что не намерен страховать. Все уговоры разрешать выдержкой из норм ГК РФ. Как правило, сотрудник банка перестает быть излишне настойчивым.

- Заемщик может заявить об отказе в страховании после получения кредита, если кредит не предусматривает обязательного страхового покрытия (например, в случае ипотечной заявки). Для этого нужно обратиться к кредитному специалисту и написать соответствующее заявление.

Если ваша жизненная ситуация складывается не лучшим образом (например, у вас серьезные проблемы со здоровьем или финансовые трудности), имеет смысл взвесить все за и против. Иногда лучше оставить полис без изменений, так как страховая компания выплачивает компенсацию при наступлении страхового случая.

Характеристика накопительного страхования

Теперь, когда мы знакомы с определением и общим содержанием работы, нам нужно рассмотреть, что программа предлагает потребителю — чем она его привлекает.

Возможности и цели

Доступ к услуге имеют клиенты Сбербанк Премьер и Сбербанк Первый”.

Что становится возможным для пользователя по страховке:

- Формирование целевого капитала, предназначенного для нужд детей. Например, это может быть учеба в университете, какое-то крупное приобретение или первоначальный платеж по ипотеке.

- Экономьте деньги за счет налоговых и юридических льгот (читайте ниже).

- Получите бонус в виде инвестиционной прибыли.

- Формирование финансового резерва.

- Распределение ваших инвестиций между разными проектами для снижения рисков.

Целями, на которые формируется экономия, могут быть:

- добиться финансовой безопасности семьи;

- обеспечение жизни родителей;

- образование детей;

- покупка отдельного дома (для ребенка);

- построить свой дом.

Арсенал услуг достаточно велик, чтобы организовать вашу доступность как для неожиданных, так и для запланированных мероприятий.

Особенности

Специфика программы определяется следующими пунктами:

- Покупатель может сэкономить в российских рублях и долларах США.

- Деньги можно забрать раньше, чем предполагалось, хотя финансовая выгода в этом случае страдает: вернется только часть сбережений.

- Прием денежных средств в порядке наследования планируется в ускоренном режиме — на десятый день со дня оформления необходимых документов, а не через полгода, как это установлено законодательством.

- Программа действует от 5 до 30 лет.

- Взносы не могут быть лишены права взыскания и не могут быть разделены в случае развода.

- Страховая защита действует в течение всего срока действия договора.

Это список основных нюансов страхования капитала. В полной мере оценить картину можно при изучении договора на оказание услуг.

Плюсы

На фоне всего описанного можно отдельно сказать о достоинствах сервиса. Прежде всего, это:

- высокий уровень безопасности денег;

- бесплатное распоряжение финансами;

- доступность для массовой аудитории за счет невысокой абонентской платы;

- возможность оформления страховки на себя, на детей.

Положительное впечатление оставляет и другое: программа отчасти является подобием депозита: можно делать небольшие суммы и при этом иметь дополнительный доход от вложений.

Важно! Прибыль от взносов может достигать 3-5% и более — все зависит от состояния экономики страны и ряда других факторов.

Примечание 3. По истечении срока действия договора страхования клиент получает 100% всех сбережений, даже если страховой случай не наступил.

«Сбербанк» — Страховой Случай Жизни и Здоровья, Что Делать?

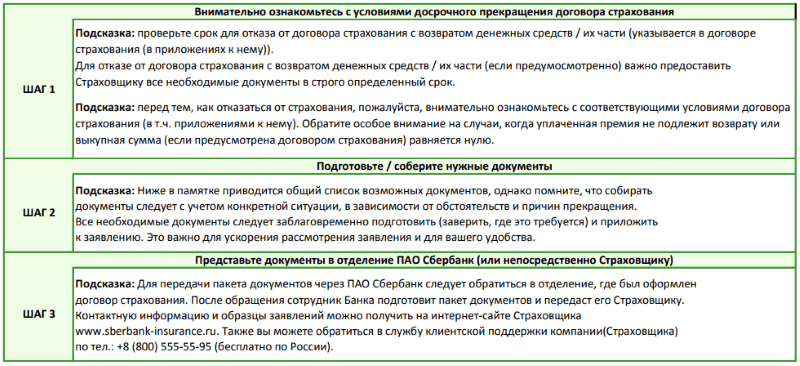

Страховой случай является основанием для получения денежных выплат. Чтобы не потерять деньги, важно действовать правильно. При наступлении страхового случая вам необходимо сделать следующее:

- Проверить, укладывается ли инцидент в условия заключенного договора.

- Соберите документы, которые понадобятся для приема платежей.

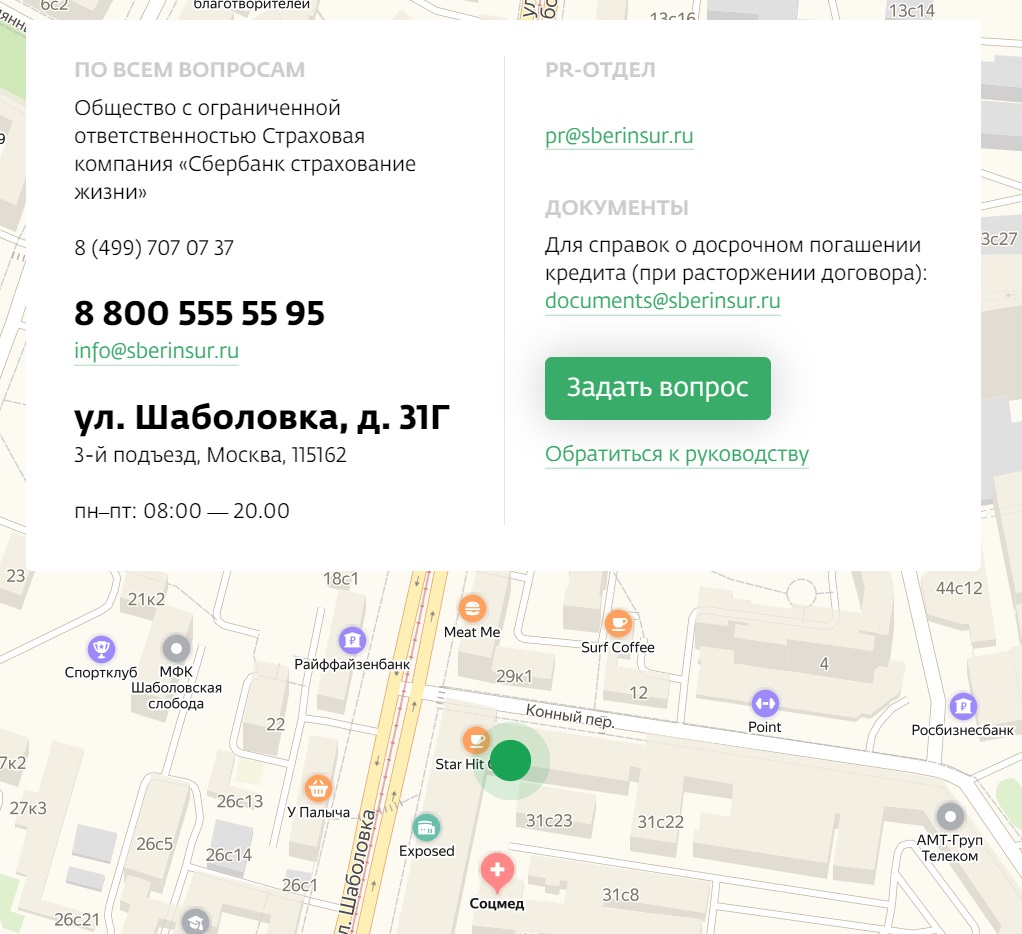

- Передайте собранные документы в отделение банка или отправьте в офис страховой компании (г. Москва, ул. Шабаловка, 31Г).

Необходимы следующие документы:

- заявление на получение наличного платежа (доступно для скачивания на официальном сайте страховщика);

- страховой полис (копия);

- копия паспорта);

- документальное подтверждение наступления страхового случая (например, медицинская справка).

Также вам могут потребоваться документы, подтверждающие наличие права представительства или наследования (в зависимости от конкретной ситуации). Деньги будут перечислены клиенту в течение нескольких дней после рассмотрения предоставленных документов.

Перечень страховых случаев четко определен компанией. Это прописано в каждом договоре, заключаемом с клиентами Сбербанка Страхование жизни. Основные причины возмещения:

- дожить до конца контракта;

- инвалидность, получение 1 или 2 группы инвалидности;

- смерть, в том числе в результате несчастного случая.

Если к договору будут приложены дополнительные опции, то также можно будет получить средства при госпитализации в связи с несчастным случаем, смертью при транспортировке, диагностикой особо опасных заболеваний.

Существующие нюансы в заключении страховок

Подать заявление на получение полиса по программе страхования могут только люди в возрасте от 18 до 65 лет. В случае нарушения условий договора Сбербанк вправе отказать застрахованному лицу в оплате страховой части. Банковская структура не будет оплачиваться банковской структурой, и возникновение рисков произошло из-за алкогольного опьянения клиента.

Будущим участникам страховых программ необходимо знать ряд следующих нюансов для заключения полисов:

- срок действия контракта: 1 год;

- страховка начинает действовать на 5-15 день с момента ее прекращения;

- право застрахованного отказаться от услуг до окончания договорного периода;

- при оформлении жилищного кредита его процент увеличится, если заемщик откажется от страховки.

Страхование жизни / здоровья может быть отменено досрочно

Виды полисов личного страхования

Страхование сбережений от Сбербанка напрямую зависит от суммы жилищного кредита. Ипотечные менеджеры предлагают заемщикам воспользоваться этим предложением даже при оформлении предварительной заявки на получение кредита. Кроме того, согласие на страхование значительно увеличивает шансы банка одобрить заявку.

Полис личного страхования заемщика Сбербанка может быть аннулирован (аннулирован) в течение 30 дней с момента получения кредита на недвижимость.

Большинство заемщиков именно так и поступают. Кстати, оформляя страховку, клиенты не только увеличивают шансы на одобрение кредита, но и получают большую сумму ипотечных средств. Сбербанк предлагает гражданам различные виды личного страхования. Кроме того, оформить страховку может любой клиент банка, даже тот, кто не оформляет кредит.

Читайте также: Коды авторизации Сбербанка: расшифровка

«Глава семьи»

Страхование в этой сфере дает возможность родственникам и членам семьи клиента получать выплаты в случае возникновения форс-мажорных обстоятельств, когда здоровье главы семьи ухудшается. Условия программы следующие:

- стоимость полиса: до 4500 руб.;

- страховые выплаты: до 1,5 млн руб. (дополнительный миллион выплачивается в случае смерти клиента в результате стихийного бедствия);

- риски: инвалидность (I и II группа при форс-мажорных обстоятельствах); смерть застрахованного лица в авиакатастрофе или поезде).

Принцип страхового полиса

«Защита близких»

С помощью формализованного страхования страхователь может получить значительные выплаты, если ему необходимо обеспечить лечение и компенсацию затрат на лечение. В управлении программы «Защита близких» есть несколько вариантов оформления (для детей, внуков, взрослых, семьи). Условия страхования:

- стоимость полиса: до 2241 руб.;

- размер страховых выплат: до 1 млн руб.

«Защищенный заемщик»

Оформление личного страхования для ипотечного клиента Сбербанка означает полную защиту личных банковских обязательств в случае невозможности дальнейшего погашения ипотечного кредита (потеря работы, ухудшение здоровья или смерть заемщика). В случае возникновения страховых ситуаций страховая компания выплачивает остаток кредита на недвижимость банковской организации. Действующие условия:

- случаи риска: потеря доходности из-за потери трудоспособности, смерти заемщика;

- стоимость полиса: определяется с учетом возраста заемщика, его пола и семейного положения;

- размер страховой защиты: рассчитывается индивидуально и зависит от остатка задолженности перед кредитной организацией.

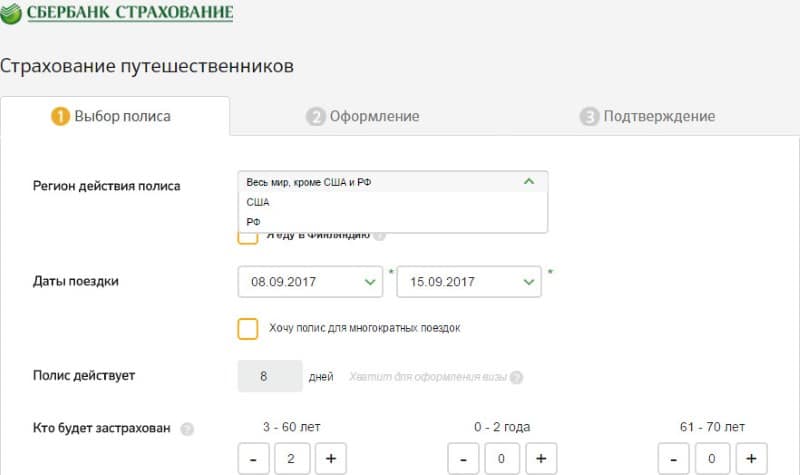

«Страхование путешественников»

Этот вид страхования поможет туристам и отдыхающим не только обезопасить себя от болезней во время путешествий. Страхование работает от самых разных проблем, которые могут случиться с путешественником. Особенно:

- травма;

- стоматология;

- солнечный ожог;

- прерывание тура / поездки;

- потерянный багаж / багаж;

- службы перевода;

- транспортные расходы;

- задержка / отмена рейса;

- потеря / кража документов;

- поисково-спасательные работы;

- необходимый визит родственников;

- медицинские услуги (вплоть до транспортировки).

Предварительно рассчитать сумму туристической страховки можно на сайте Сбербанк-Онлайн

И более. Страховые случаи обсуждаются отдельно при заключении договора. От них будет зависеть окончательная стоимость полиса. Кроме того, на стоимость страховки влияет продолжительность тура, количество путешественников и страна отправления. Например:

- Россия: до 15000 долларов$.

- В мире (кроме России): до 120 000 долларов США$.

- Страны мира (кроме России и США): до 120 000 евро.

«От заболеваний/несчастных случаев»

Страховой менеджмент обеспечивает страхователям гарантированную защиту от возникновения различных неприятных ситуаций, напрямую влияющих на здоровье клиента. Условия:

- риски: инвалидность застрахованного лица, его смерть в результате форс-мажорных обстоятельств или тяжелого заболевания;

- потеря трудоспособности и инвалидность клиента (отнесение к 1, 2 группам) из-за болезни или непредвиденных ситуаций.

«Накопительное страхование жизни»

Страхование позволяет клиентам накопить необходимую сумму к заранее установленному сроку. А также получить гарантированную защиту в случае неприятных форс-мажорных обстоятельств, негативно сказывающихся на здоровье застрахованного.

Оформление накопительного страхового полиса доступно только клиентам Сбербанк-Первый и Сбербанк-Премьер.

Что делает страховщик при рисках

Возможности этого страхового направления следующие:

- Создайте резервные накопления.

- Получите определенную доходность за счет использования инвестиционных инструментов.

- Сохраняйте и приумножайте свои сбережения благодаря льготам по юридическому / налоговому страхованию.

- Для формирования стартового капитала в личных целях (оплата жилищного кредита, обучение студентов в ВУЗе, крупные приобретения, ремонт и т.д.).

«Инвестиционное страхование жизни»

Направление, включающее в себя возможность предоставления клиенту страховой защиты при получении неограниченного финансового дохода. Эта программа также может быть доступна клиентам «Сбербанк-Премьер» и «Сбербанк-Первый». Согласно условиям страхового менеджмента, взносы клиентов делятся на следующие области:

- Часть его вкладывается в инвестиции с максимальной доходностью.

- Другая сторона размещена в безрисковых инвестиционных направлениях, чтобы сохранить вложения в случае негативных событий на фондовых рынках.

См. Также: Международные дебетовые карты Сбербанка России

COVID-19

Продукты страхования жизни от пожертвований (семейные активы, первый капитал, план обучения детей, фонд здоровья) не включают исключений / ограничений по причинам, связанным с коронавирусом COVID-19, с точки зрения рисков «Смерть по любой причине» или «Учреждение 1 или 2 туры по инвалидности».

В том числе, если:

- клиент заболел в зоне эпидемии

- на территории офиса заказчика введен аварийный режим.

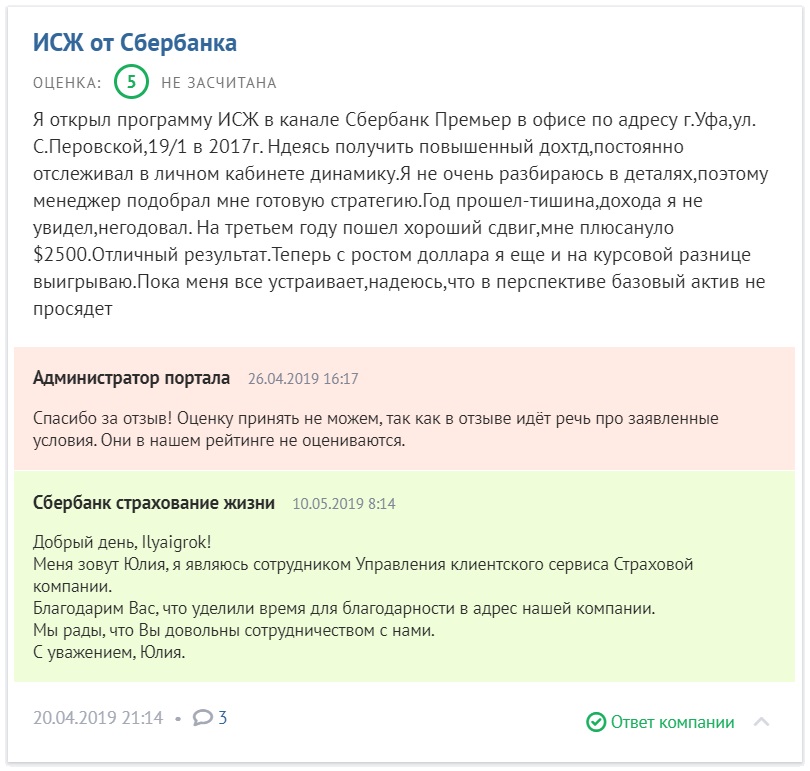

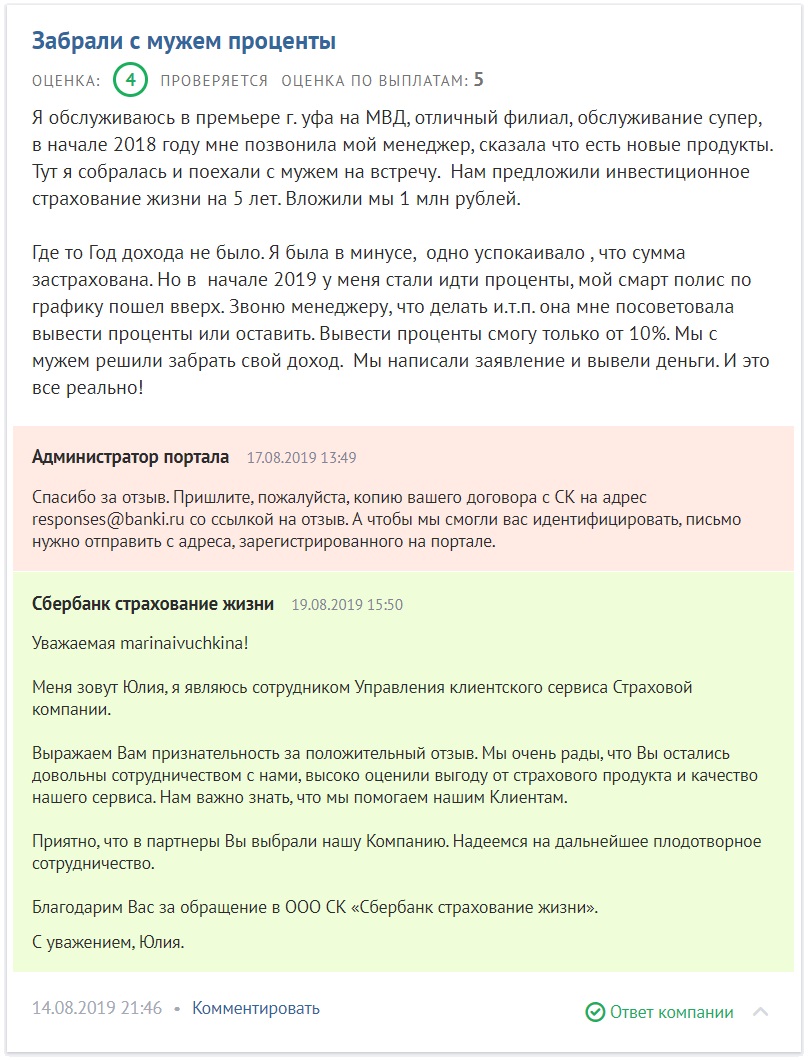

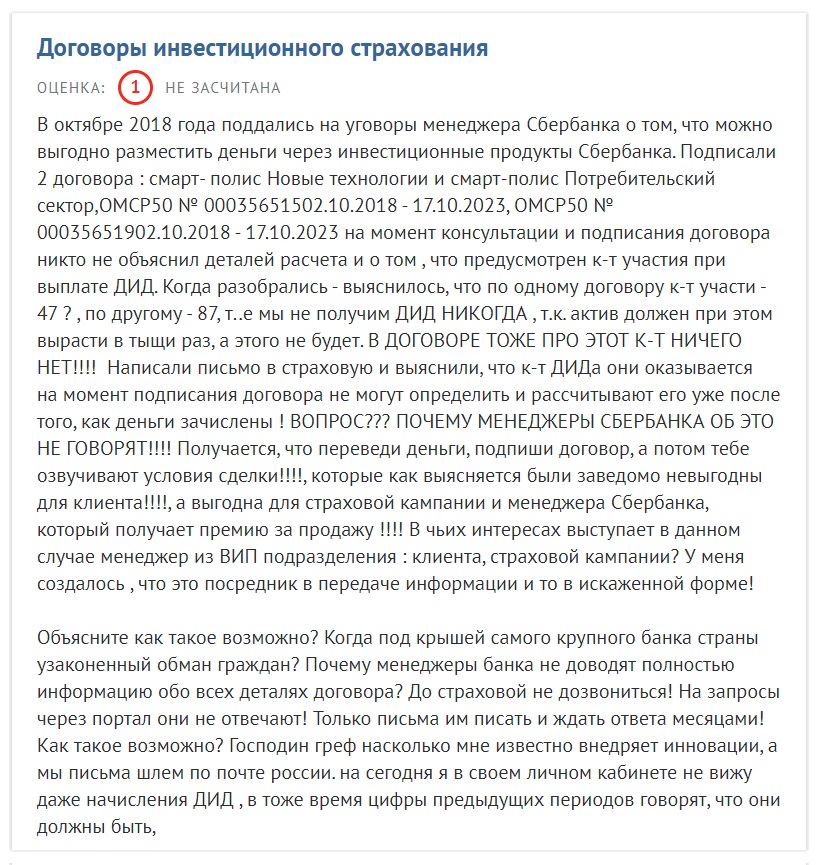

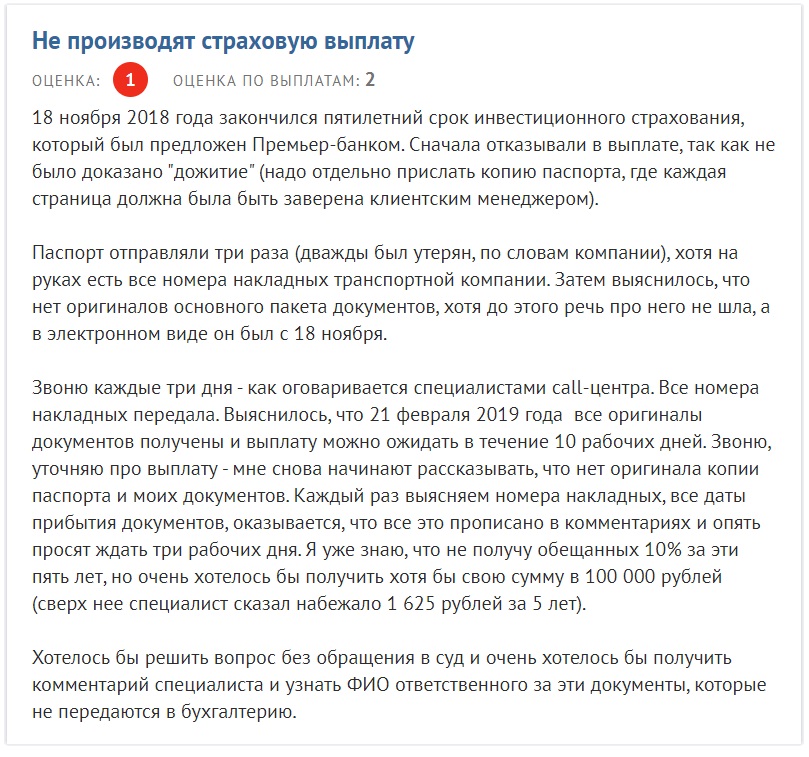

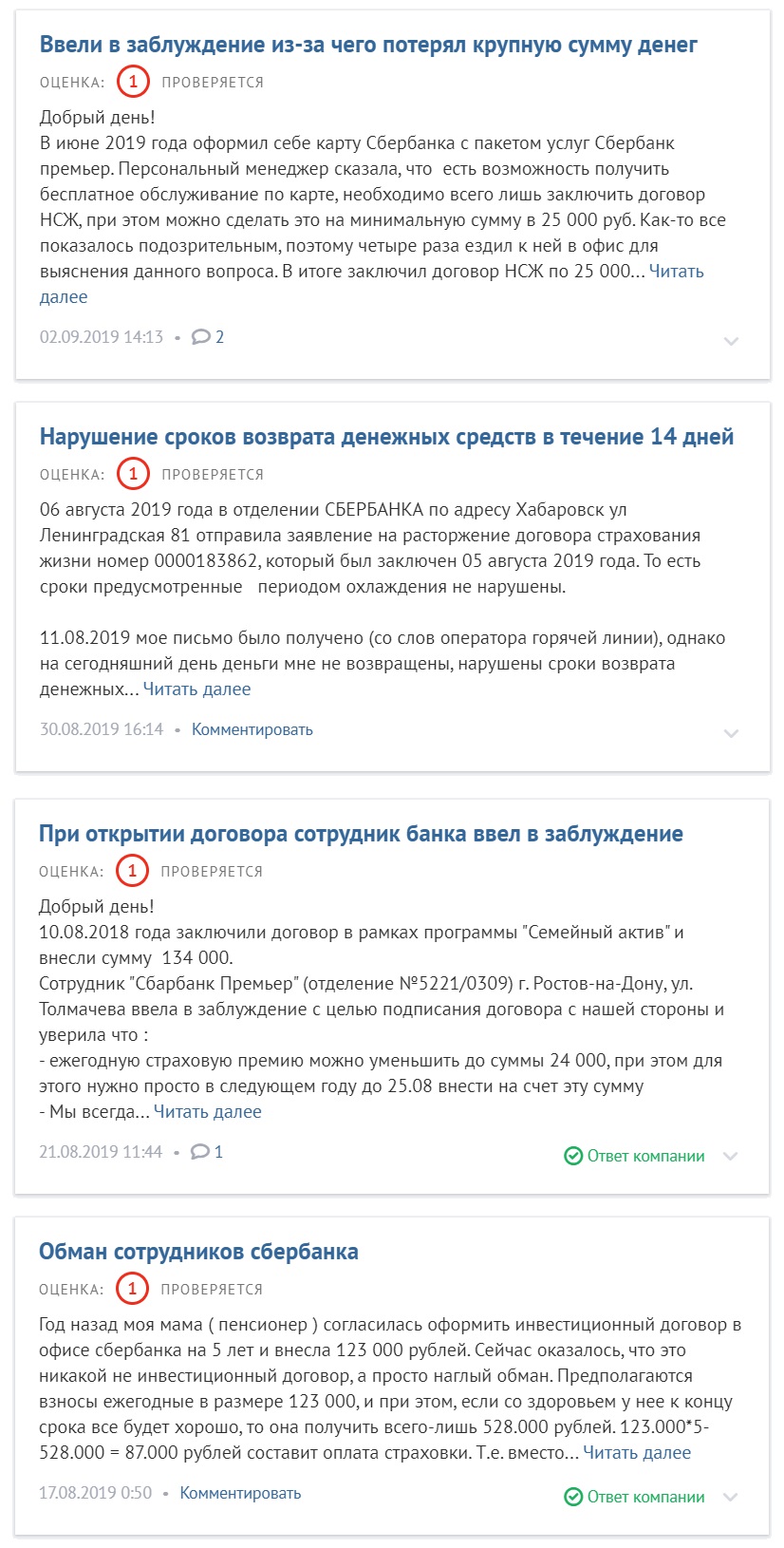

Отзывы о Доходности в «Сбербанке» — Инвестиционное и Накопительное Страхование

Поскольку большинство программ в этой сфере рассчитаны на длительный срок, на данный момент мало отзывов об оплате средств. Среди положительных моментов, отмеченных пользователями:

- Получение всех вложенных средств по истечении срока контракта.

- Вывод дополнительной прибыли после наступления страхового случая «выживание».

- Качественное обслуживание клиентов («Сбербанк Премьер»).

В результате у пользователей появляется положительный опыт получения платежей после истечения срока действия контракта. Между тем многие граждане столкнулись со следующими проблемами:

- Введение в заблуждение при заключении договора.

- Сложность получения средств при досрочном расторжении договора.

- Отсрочка выплаты дохода по инвестиционным программам.

- Частое отсутствие дополнительного инвестиционного дохода (учтите, что этот параметр напрямую зависит от поведения рынка, а не от страховщика).

- Проблемы с получением налогового вычета, нежелание компании решать проблемные ситуации, перенаправление клиентов в налоговую службу.

Во многих случаях проблемы связаны с самими клиентами (из-за недостаточной проработки договора, незнания правил страхования). Кроме того, в случае инвестиционных программ следует также обращать внимание на поведение рынка. Но даже если часть негативных комментариев связана с этим, многие проблемы вызваны действиями самой компании и ее сотрудников.

Как приобрести полис

Для приобретения полиса необходимо сначала открыть официальный сайт страховой компании, который находится по интернет-адресу https://sberbank-insurance.ru, и выбрать наиболее подходящую для вас программу страхования. В этом случае стоит изучить всю представленную на сайте информацию и проконсультироваться с менеджером по телефону горячей линии 8 800 555 5595. Страховая компания не предусматривает возможности удаленной регистрации полиса, поэтому в данном случае , договор будет заключен лично.

Как вернуть страховку за кредит в Сбербанке

Популярный вопрос: возвращаются ли деньги, уплаченные за страховку, при аннулировании страховки? Рассмотрим две наиболее распространенные ситуации.

1. Как забрать страховку в течение «периода охлаждения»

Клиенты могут отказаться от ненужного страхования и вернуть свои деньги в полном объеме в течение так называемого «периода охлаждения», период которого в соответствии с Постановлением ЦБ РФ № 4500, вступила в силу 01.01.2019. 2018 г. — 14 дней.

Для этого вам необходимо подать заявление в страховую компанию. После этого в течение 10 дней его необходимо рассмотреть. Кроме того, клиенту должна быть возмещена полная страховая сумма, если страховой случай не наступил. Но следует уточнить, что период охлаждения действует только для индивидуальных договоров добровольного страхования. Если договор заключается в форме участия в программе коллективного страхования банка, то условия страхования и, как следствие, отказ в страховании и возмещение денежных средств регулируются правилами программы страхования.

2. Как забрать страховку по кредиту в Сбербанке после полного досрочного погашения кредита

В случае досрочного погашения кредита рекомендуется немедленно сообщить банку о своей готовности вернуть заемные средства при расчете суммы кредита по страховке. Иногда банки соглашаются даже в случае коллективного договора страхования.

получить деньги сложнее, если заемщик обратился в банк по прошествии значительного периода времени с момента выплаты кредита досрочно. Банки часто ссылаются на п. 3 ст. 958 ГК РФ. Согласно статье, возможность реституции зависит исключительно от страховщика, если условие возможности реституции не указано в договоре.

В случае досрочного погашения заемщику часто приходится доказывать свою правоту в суде. В этом случае можно сделать ссылку на то, что договоры ссуды и страхования связаны между собой, из чего следует, что страхование должно быть прекращено одновременно с выплатой ссуды, даже досрочно.

Поскольку страховые риски исчезают после закрытия кредитного договора, расторжение договора страхования регулируется ст. 958 ГК РФ (п.1 п.2). Однако решение о выплате и сумме выплаты зависит от содержания контракта. Дело в том, что иногда договор составляется таким образом, что его положения обходят ст. 958 ГК РФ. Поэтому вернуть страховку невозможно. Совет только один: внимательно прочтите договор и внесите изменения перед его подписанием.

Если в договоре есть соответствующий пункт, для обращения в страховую компанию или для подготовки иска в суд потребуются следующие документы:

- паспорт, то есть документ, удостоверяющий личность;

- оригинал кредитного договора;

- документы, подтверждающие заключение договора страхования (непосредственно сам договор или полис);

- подтверждение оплаты страховых взносов, страховых взносов;

- справка об отсутствии задолженности по кредитному договору (выдана Сбербанком).

Заявление в страховую компанию подается на бланке, утвержденном страховщиком, или в простой письменной форме с указанием имени заявителя, обстоятельств заключения договора и произведенных выплат, просьбы о восстановлении страховки. Вы можете вернуть часть уплаченной страховой премии согласно ст. 958 ГК РФ. В случае отказа страховщика вы можете обжаловать его решение в суде. Необходимо ориентироваться на положения договора: страховая компания может обеспечить выполнение определенных обязательств по возврату уплаченных сумм в качестве страховой премии (регресс только в течение одного месяца для расторжения договора с момента его заключения и так далее). Судебная практика, вплоть до Верховного суда, неоднозначна, единой позиции пока не сформировано.

3. После погашения займа

В этом случае можно вернуть весь страховой взнос, если будет доказано, что страхование кредита было наложено. Однако для этого потребуется прочная доказательная база. Сбербанк, скорее всего, откажется возвращаться, и вам придется обращаться в суд. Для рассмотрения дела вам потребуются договор займа и договор страхования, а также другие документы, подтверждающие введение услуги.

- https://ppt.ru/art/strahovanie/kredit-sber

- https://brobank.ru/vernut-strahovku-po-kreditu-sberbanka/

- https://ostrahovke.online/lichnoe/nakopitelnoe/strahovanie-zhizni-sberbank.html

- https://sbank-strahovka.ru/nakopitelnye-programmy/

- https://sberbank-insurance.ru/policy/sberegatelnoe_strahovanie

- https://bankstoday.net/last-articles/vozvrashhaem-dengi-za-strahovku-ot-sberbanka-shag-za-shagom

- https://vkladsb.ru/sberbank-strahovanie-vklada.html

- https://GidPoStrahovke.ru/strahovye-kompanii/sberbank/sberbank-strakhovanie.html

- http://znatokdeneg.ru/uslugi-bankov/sberbank/sberbank-nakopitelnoe-strahovanie-zhizni-otzyvy.html

- https://znaemdengi.ru/banki/sberbank/sberegatelnoe-strahovanie-ot-sberbanka.html

- https://sbankami.ru/uslugi/budushhij-kapital-sberbanka-nakopitelnoe-straxovanie.html

- https://FininRu.com/sberbank/obshhie-voprosy-sb/nakopitelnoe-strahovanie-zhizni