Порядок и условия погашения облигации

Как известно, залог — это дебетовая карта. Некоторые компании (называемые «эмитентом») выпустили свои облигации на фондовой бирже для привлечения средств. Эти ценные бумаги приобрели частные инвесторы, банки, фонды, одним словом операторы рынка, и теперь они стали де-факто кредиторами компании.

В выпуске (проспекте) облигации указываются ее основные параметры:

- номинальная стоимость;

- проценты, выплачиваемые держателям (купоны);

- частота выплат;

- истечение срока.

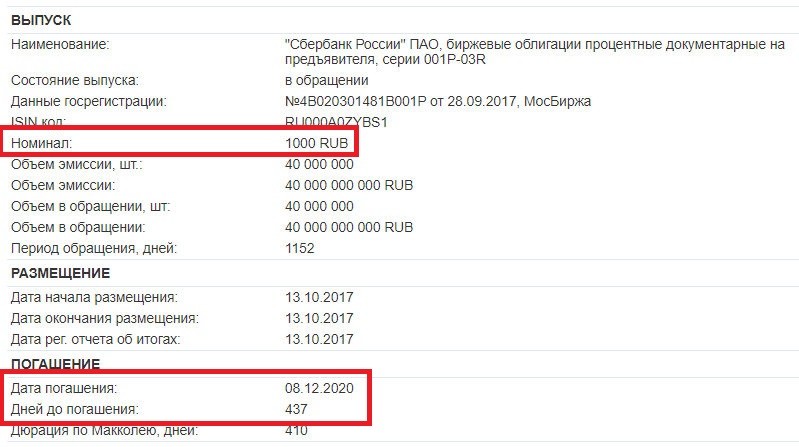

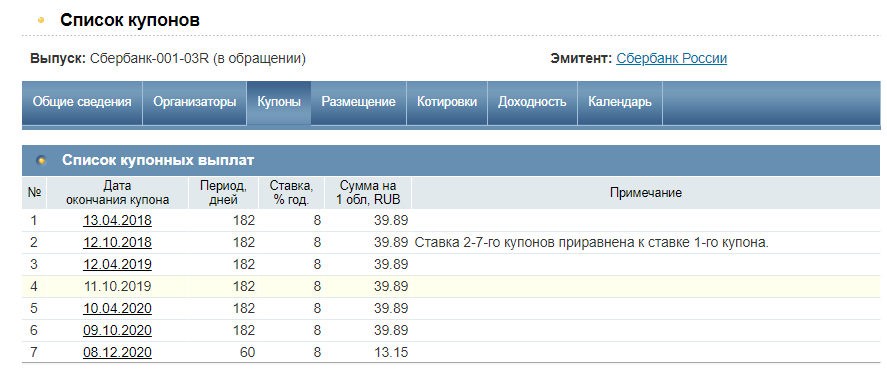

Например, облигация Сбербанк-001-03Р имеет номинальную стоимость 1000 рублей, купонный доход 8%, который выплачивается дважды в год и будет погашен 12.08.2020. Последний купон будет выплачен в день погашения в дополнение к номинальной стоимости.

Посмотреть эти данные можно как в проспекте эмиссии, так и на сайте https://www.rusbonds.ru — там все очень удобно и понятно. Также сервис сам рассчитывает продолжительность, которую нужно знать для реализации некоторых стратегий.

Облигация поступает на вторичный рынок как по номиналу, так и с дисконтом (т.е ниже номинала). Причем чаще реализуется последний вариант — чтобы стимулировать инвесторов покупать больше облигаций выпуска (чем ниже цена, тем выше итоговая доходность).

В ходе торгов цена облигации может колебаться и быть выше или ниже номинала. Например, при повышении ключевой ставки доходность облигации также увеличивается, а ее цена снижается. Если ставка падает, цена облигации растет, а доходность падает. Подробнее — здесь.

Но облигации всегда выкупаются по номинальной стоимости, независимо от рыночной цены. Следовательно, инвестор может как заработать деньги, если он купит карту ниже номинала, так и потерять деньги, если он купит облигацию по более высокой цене.

В результате вышеупомянутая облигация Сбербанка-001-03Р будет выкуплена по номинальной стоимости: инвестор получит 1000 рублей за каждую облигацию, принадлежащую инвестору. Плюс последний купон — т.е. 13,15 руб.

Облигация автоматически погашается в указанную дату. Инвестору не нужно ничего делать в одиночку: брокер снимет ценные бумаги со счета (облигация просто исчезнет с брокерского счета).

А вот еще интересная статья: Что такое облигации федерального займа (ОФЗ) и как в них инвестировать

Перевести деньги немного сложнее. По моему опыту, купоны и номиналы ОФЗ выплачиваются сразу после погашения. Для компаний существует отсрочка — до 3-5 рабочих дней, реже — до 2 недель. Поэтому, если ваша облигация пропала с вашего счета в назначенный день, но деньги не поступили, не стоит паниковать раньше времени. Скорее всего, эмитент просто не смог перечислить брокеру всю сумму. Или деньги передаются брокеру, но почему-то тормозит.

Чтобы убедиться, что эмитент действительно погасил облигацию и не имеет дефолта, можно посмотреть https://www.rusbonds.ru — в разделе новостей публикуют, погасила ли компания и в каком объеме. А если нет, то каковы причины технического дефолта и стоит ли паниковать инвесторам.

Важно: если у вас есть дисконтная облигация, вы получите только номинальную стоимость облигации — для этих облигаций нет купона.

Преимущества использования НКД

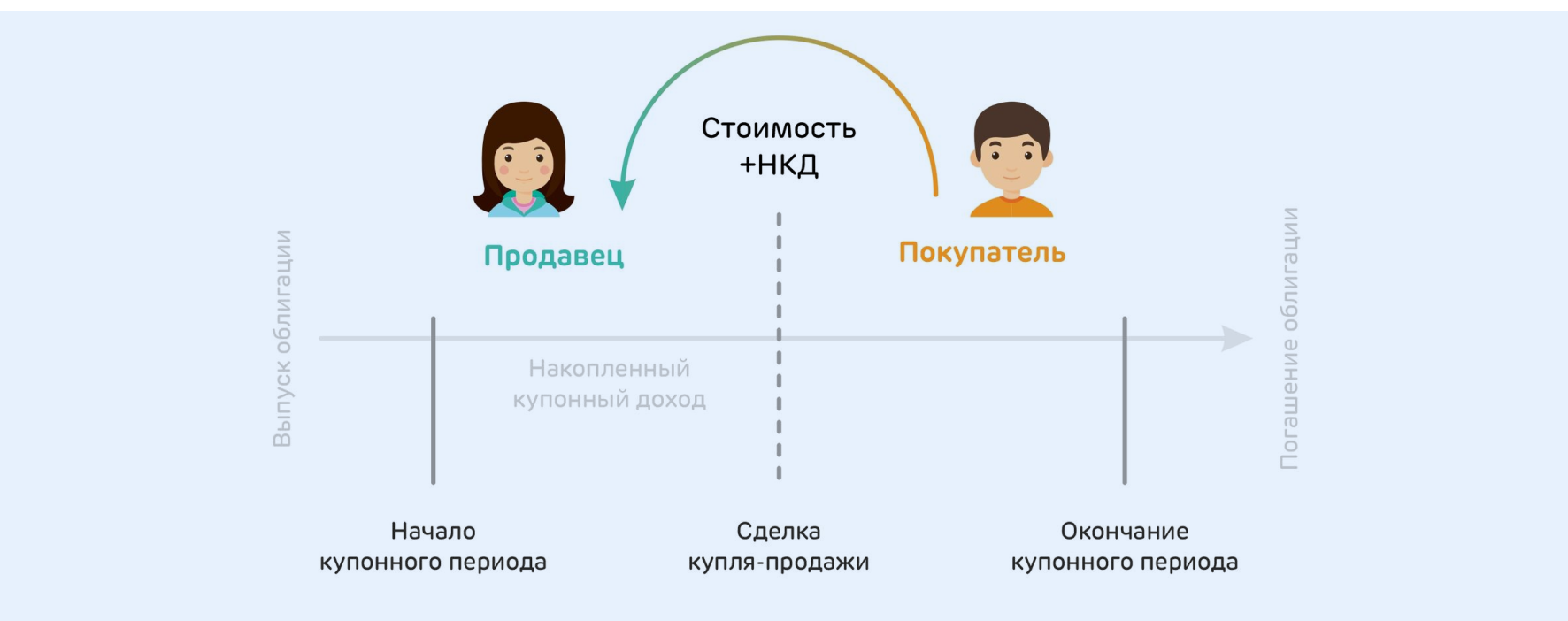

Учет накопленного купонного дохода при оценке облигаций имеет преимущества как для инвесторов, так и для рынка в целом:

1. NKD помогает определить справедливую стоимость долговых ценных бумаг.

2. Использование этого индикатора способствует увеличению ликвидности облигаций. Если NKD не использовался, продавцам пришлось бы ждать следующей даты выплаты купона, чтобы продать ценные бумаги. А после того, как проценты будут начислены, на рынке возникнет значительный перекос в сторону предложения, поскольку инвесторы попытаются продать облигации как можно быстрее.

3. Инвестор не теряет процентный доход при продаже долговых ценных бумаг. Поскольку при продаже учитывается ACI, продавец может выйти из актива без потерь и получить всю начисленную прибыль.

NKD позволяет сделать рынок облигаций более сбалансированным с точки зрения спроса и предложения, а также обеспечивает справедливые цены сделок.

Оферта по облигациям

Все вышесказанное относится к выкупу «простых» облигаций, то есть облигаций, у которых есть дата выпуска и срок действия. Если есть предложение, то ситуация сложнее.

Предложение — это публичное предложение эмитента выкупить (т. Е. Выкупить) облигацию по номинальной стоимости, не дожидаясь срока погашения облигации.

Например, окупаемость может произойти в 2035 году, но это долгий срок, и фига знает, что произойдет через эти годы. Но эмитенты делают два предложения: в 2020 и 2025 годах. То есть вы можете купить облигацию сейчас (в 2019 году) и заплатить по номиналу через год, не дожидаясь 2035 года.

Есть два типа предложений:

- поставлен, или безотзывный: инвестор может предъявить обязательство к выкупу, а эмитент обязан его исполнить;

- call, or callable — эмитент выкупает облигации по своему желанию (весь выпуск или только часть).

понятно, что безотзывное предложение более привлекательно для инвестора, когда он сам может решить, стоит ли ему возвращать долг. В России большинство оферт имеют оферту (или, как иногда говорят, с офертой).

Для участия в оферте необходимо:

- заранее знать дату предложения и его вид;

- если предложение относится к типу «пут», то узнайте крайний срок подачи запроса на выкуп (обычно за 1 неделю до и через 1 неделю после объявленной даты предложения);

- запросить возврат денег через брокера (часто за это действие нужно будет заплатить небольшую комиссию);

- дождаться признания эмитентом обязательства и перечислить деньги.

Если купон выплачивается в день предложения, он также будет зачислен на ваш счет. Если день оферты и купонной выплаты не совпадают -? _ (?) _/?.

А вот еще интересная статья: Что такое муниципальные путевки, как и сколько на них можно заработать

С предложением звонка вам не нужно никуда декларировать / отправлять. Здесь эмитент сам решает, сколько облигаций покупать на рынке. В день этого предложения облигация может исчезнуть с вашего счета (но деньги появятся на ее месте) или может остаться.

Одна из основных опасностей оферты — произвольное изменение суммы купона после объявленной даты. Был купон 13%, сейчас — 0,01% — такие ситуации не редкость. Понятно, что после такой уловки с ушами ваша акция подешевеет и, если вы не выкупили ее за чистую монету, очень пожалеете. Подробнее о предложении и его подводных камнях.

Частичное погашение (амортизация)

Некоторые эмитенты (в частности — муниципалитеты) предлагают частичный выкуп облигаций — амортизацию. Этот термин относится к постепенному погашению номинальной стоимости долговой ценной бумаги.

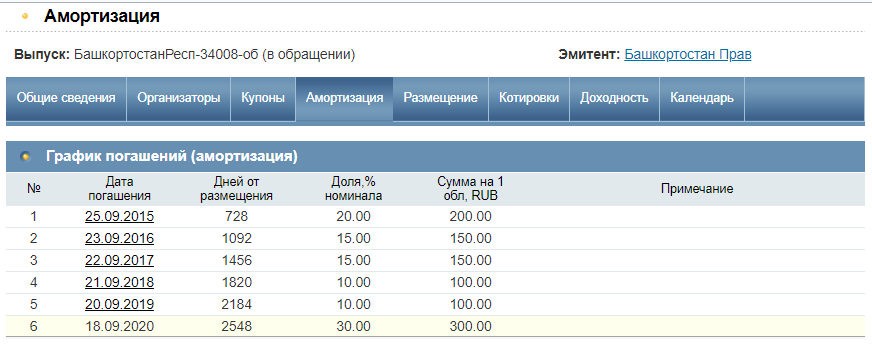

Возьмем, к примеру, Башкортостан Респ-34008-об. План амортизации облигаций:

Таким образом, 25 сентября 2015 года уже погашено 20% от номинала, или 200 рублей. С тех пор было произведено уже 5 частичных погашений, и теперь остаточная номинальная стоимость облигации составляет 300 рублей (погашено 70% от первоначальной номинальной стоимости).

Такая схема позволяет эмитенту постепенно снижать долговую нагрузку, избегая крупного платежа за один день. Для инвестора это и плюс, и минус.

Преимущество в том, что его средства высвобождаются постепенно. Минус — при уменьшении номинала уменьшается и абсолютный размер купона. В данном примере — от 19,32 до 5,72 рубля (при этом процент купона постоянный — 7,75%, но одно дело 7,75% от 1000 рублей, а другое — от 300).

Как можно узнать НКД без использования формул?

Для облигаций с фиксированным купоном вычислить BCI довольно просто, но даже это требует времени и базовых знаний. Если купонная доходность является переменной и зависит от различных показателей, таких как инфляция, ставка RUONIA или цена на нефть, для расчета NPV используются более сложные формулы.

Есть два способа узнать накопленную доходность по купону облигации на конкретную дату и не требуют самостоятельных расчетов.

Первый вариант — это специализированные ресурсы, например rusbonds.ru. Здесь вы можете найти последнюю версию ICD по российским облигациям, а также другую полезную информацию для инвесторов.

Второй способ узнать размер накопленного по купону дохода — терминал быстрой торговли. Это специальное программное обеспечение для инвесторов, которое позволяет вам получить доступ к биржевой онлайн-торговле. В терминале быстрой торговли есть подробная информация по облигациям, включая ACI, которая отображается в отдельной колонке.

Погашение «вечных» облигаций

«Бессрочные» облигации называют «вечными», потому что у них нет срока погашения. Теоретически они могут обращаться на фондовой бирже до тех пор, пока существует эмитент.

В действительности, однако, большинство бессрочных облигаций имеют облигацию, чаще всего пут. Следовательно, инвестор может выкупить его по номинальной стоимости в дату предложения, если ему вдруг срочно понадобятся деньги, а рынок не предоставит нормальную цену для облигации.

Можно ли предъявить облигацию к досрочному погашению

Да, облигация может быть погашена досрочно в дату предложения. Однако залог не может быть произвольно погашен в любое время.

Если вдруг облигация вам не понадобится, ее можно продать на вторичном рынке.

Метод расчёта НКД по облигациям

Есть несколько способов рассчитать сумму накопленного купона. Выбор конкретного метода зависит от того, является ли ставка купона фиксированной или переменной. В первом случае НИЗ можно рассчитать по следующей формуле:

NKD = Номинал * Ставка купона% / 100 * (Дата расчета — Дата последней выплаты) / 365.

Вышеприведенное уравнение используется для расчета ACI для облигаций с фиксированным купоном, которые являются наиболее распространенными типами долговых ценных бумаг. Рассчитаем накопленную сумму купона на конкретном примере.

Предположим, инвестор хочет продать облигацию номинальной стоимостью 1500 рублей и годовой доходностью 13%. Последняя выплата купона была произведена 17-21 февраля, а расчетным днем НКД было 30-21 марта.

Для начала необходимо определить, сколько дней прошло с момента предыдущего платежа. В нашем случае 44 дня. Далее подставляем все данные в формулу и получаем:

НКД = 1500 * 13/100 * 44/365 = 23,50 руб.

именно эту сумму необходимо прибавить к цене продажи облигации, чтобы не потерять накопленные проценты. Альтернативным вариантом расчета накопленной купонной доходности было бы определение ACI за 1 день с последующим умножением этого показателя на количество дней, прошедших с момента предыдущей выплаты.

- https://alfainvestor.ru/kak-proishodit-pogashenie-obligacii/

- https://BCSpremier.ru/knowledge/basics/kak-pravilno-rasschitat-nakoplennyj-kuponnyj-dokhod-po-obligacii/