Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Как известно, сегодня многие банки с радостью выдают наличные кредиты на любые потребительские цели. И спрос на них неизменно остается высоким. Как занять деньги, чтобы не ошибиться и не закончиться на этом — расскажем дальше.

Почему кредиты так привлекательны?

Как известно, спрос рождает предложение — это то, что мы видим сегодня во всех сферах нашей жизни. Большинство наших сограждан стремятся улучшить качество своей жизни, даже если у них нет собственных сбережений.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| А капуста самая популярная | до 30 000 руб 0% первый заем | Применять |

| Цимер самый верный | до 35000 руб 0% первый кредит / 0,42% в день | Применять |

| Мы едем очень быстро | до 30 000 руб 0% первый кредит 15000 руб | Применять |

| WebBankir тоже стоит попробовать | до 20000 руб 0% первый заем | Применять |

| Быстрая платиза | до 30 000 руб 0% первый кредит до 10 000 рублей | Применять |

| Турбо кредиты выдаются всем, но под 1% | до 50 000 руб 1% в день | Применять |

Банк Восточный — на долгий срок до 1 500 000 руб от 9%

Предлагает небольшую сумму по сравнению с другими кредиторами — до 1 500 000 под 9% годовых. При поступлении средств на 5 лет клиент будет платить 31 138 руб. В месяц.

Требования и условия

Основные требования:

- Возраст получателя — 21 год;

- Кредитный рейтинг — 600;

- В основной комплект документов входит паспорт. На выбор 2-НДФЛ или СНИЛС, справка по форме банка, копия трудовой книжки (должна содержать сведения о должности, трудовом стаже и заверяться подписью и печатью).

4.5 Удобные условия Простота регистрации Качество услуг 5 4 4 5

В Восточном можно взять кредит на 1-5 лет.

На что стоит обратить внимание при оформлении кредита?

Если вы взвесили все «за» и «против», но все же склонны считать, что обращение в банк вам действительно необходимо, то вам необходимо запомнить некоторые правила. После того, как вы их примените, вам будет легче ориентироваться в разнообразных банковских предложениях.

- Сумма кредита

Размер заемных средств должен составлять 20-30% от общей стоимости активов (недвижимости), то есть 20-30% от того, чего не хватает. Например, если квартира стоит 1 миллион и у вас на руках 700 тысяч, вы можете занять деньги, если у вас на руках меньше, то лучше сэкономить.

Здесь собраны оригинальные обзоры на эту тему, отзывы реальных людей, много комментариев, которые стоит прочитать.

- Ваши финансовые навыки

Ежемесячный платеж не должен превышать 20-25% от вашей месячной зарплаты за вычетом обязательных ежемесячных платежей, которые вы вносите (аренда, электричество, интернет, бензин и т.д.). Трезво оценивайте свои навыки, помните, что вы должны платить взносы в банк каждый месяц, независимо от праздников и чрезвычайных ситуаций.

Если у вас уже есть долги, если у вас их едва хватает для достойной жизни, вы не можете брать новые ссуды. Необходимо искать дополнительные источники дохода и не загонять себя в новое рабство.

Кредит без отказа Кредит с просрочкой Срочно второй паспорт 0% кредит Работа в Яндекс.Такси Яндекс.Продукт курьером до 3400 руб / сутки!

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

- Процентная ставка

Комиссия должна быть минимальной, ведь чем она ниже, тем меньше переплата. Для ее уменьшения можно использовать несколько методов: привлечь поручитель, заложить имущество, но самое простое — собрать как можно больше документов о своей платежеспособности, в частности справку о доходах и копию трудовой книжки.

Наиболее выгодные условия вам предложит банк, через который вы получаете зарплату или пенсию, в котором вы открыли вклад или успешно закрыли кредит. Также стоит следить за сезонными акциями.

- Полная сумма переплаты

Чаще всего люди обращают внимание только на условия, описанные в ярких рекламных объявлениях: минимальные тарифы, большие количества и т.д. Но стоит помнить, что минимальный% можно получить только при определенных условиях, например, при выборе короткого срока окупаемости. И если процент увеличится с 12% до 27%, то отнюдь не факт, что 12% вас одобрят, все 27% могут%.

Также стоит отметить, что некоторые банки также включают в сумму кредита дополнительные услуги, в частности, обслуживание счета, SMS-уведомления, плату за обслуживание карты (если это кредитная карта), страхование. Здесь вы должны четко понимать: вы имеете право отказаться от личного страхования, но страхование залога (дома или автомобиля) обязательно.

Вам нужно быть особенно осторожным, когда кто-то предлагает вам выступить в качестве поручителя по ссуде, поскольку это налагает на вас ответственность, если заемщик окажется неплатежеспособным.

РГС (Росгосстрах) банк — до 3 000 000 руб от 8,9%

Максимальная сумма — 3 миллиона. Процентная ставка начинается с 8,9%, но устанавливается индивидуально для каждого покупателя. Максимальный лимит — 23,17%

Требования и условия

Граждане могут обращаться в РГО банк:

- С 18 лет.

- С кредитным рейтингом 300.

- С паспортом РФ.

4.3 Удобные условия Простота регистрации Качество обслуживания 5 4 4 4

Срок кредита — 1-5 лет.

Кредит «Наличные на любую мечту — гибридный кредит» 5 Банк Росгосстрах От 50 000 ₽ Сумма кредита от 7,9% RateCheckout Важно: реклама обещает быстрое решение кредитора, но это не так. Не ждите немедленного обзора. Большой кредит предполагает тщательную проверку потенциального заемщика. Это может занять 2–3 рабочих дня.

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выполнить стандартные условия:

-

Подготовьте бизнес-план. Подробно опишите проект и направления его развития, сделайте обзор рынка, приложите финансовые расчеты. В том числе расчет графика погашения кредита. Бизнес-план — это главный аргумент для кредитора, который принимает решение о предоставлении ссуды индивидуальным предпринимателям без оборота.

-

Найдите побочный предмет. Теоретически банки ссужают деньги только начинающим предпринимателям для качественного бизнес-плана. В основном кредитору нужна гарантия возврата кредита. Больше возможностей для получения кредита от собственника недвижимости, автомобиля и других ценностей, которые могут быть использованы в качестве залога.

-

Выбирайте несколько банков с подходящими условиями. Пройдите собеседования с кредитными агентами, проанализируйте полученную информацию и сделайте окончательный выбор.

-

Запишите деятельность. Бизнес-ссуда фактически выдается лицу, зарегистрированному в налоговом учете.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке необходимо указать личные данные, цель кредита и желаемую сумму. Далее вам понадобится:

-

договориться с представителем банка и выбрать подходящую кредитную программу;

-

подать пакет документов;

-

оформить ценное имущество в залог или внести первоначальный взнос;

-

дождитесь утверждения и подпишите договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит индивидуальному предпринимателю для открытия бизнеса, банк должен знать:

-

что нужно соискателю и для чего нужно;

-

как именно заявитель хочет получить кредит (полностью или частично);

-

когда вы рассчитываете получить прибыль;

-

каков планируемый доход;

-

какова кредитная история заявителя;

-

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

-

при наличии у заявителя поручителя.

получить кредит на новый бизнес без оборота при отсутствии собственных средств практически невозможно. Или могут применяться дополнительные условия. Например, у соискателя должен быть начальный капитал, равный 20-25% от суммы инвестиций, рассчитанной в бизнес-плане.

Партнерство с проверенным брендом значительно увеличивает шансы на положительное решение кредитора. Поэтому более реально получить кредит для компании по известной франшизе. Однако без дополнительных гарантий сумма кредита будет уменьшена (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставить военный билет (перспектива военной службы снижает шансы на получение кредита). Кроме того, кредитор может запросить:

-

идентификационный номер;

-

справка о доходах 2-НДФЛ;

-

извлечены из ЕГРИП или ЕГРЮЛ;

-

письмо от поручителя;

-

документы на имущество, переданное взысканию;

-

бизнес-план;

-

документы, подтверждающие готовность начать бизнес (договор с франчайзером, договор с поставщиком, договор аренды, лицензия и т д.).

Кредитный договор

Это финальный документ — после подписания необходимая сумма перечисляется заемщику. В контракте прописаны все условия. Поэтому важно проверить ключевые значения:

-

процентная ставка;

-

санкции;

-

график платежей;

-

условия досрочного погашения;

-

полные права и обязанности сторон.

Возможно, потребуется привлечь юриста для предварительного рассмотрения контракта.

Почему могут отказать в выдаче кредита

Банки не раскрывают, как именно они принимают решения о кредитовании. Но известно, что они оценивают кредитный рейтинг, размер официальной зарплаты и текущую долговую нагрузку заемщика. Также имеют значение следующие критерии:

- наличие долгов, штрафов, открытых судебных процессов и обвинительных приговоров;

- количество принятых и отклоненных запросов на деньги;

- пакет представленных документов;

- семейное положение, в частности наличие иждивенцев;

- возможные риски невыплаты кредита, например преклонный возраст заемщика.

Наиболее очевидные факторы отказа — это просрочка платежа, несколько открытых кредитов и небольшая зарплата. Мы рассмотрим каждый из них более подробно и расскажем о других причинах, по которым банк может отказать в выдаче кредита.

Просрочки по непогашенным кредитам. В личной кредитной истории каждого клиента банка есть записи о просроченных платежах, даже если просрочка составляет 1-2 дня. Эта статистика помогает банкам идентифицировать и маркировать потенциально нежелательных клиентов, чтобы им не приходилось иметь с ними дело позже.

ВАЖНО: Иногда задержки происходят не по вине заемщика, а из-за крайнего срока зачисления денег в банк — по договору банковского обслуживания это занимает от 1 до 5 дней. Во избежание задержек платежи необходимо производить заранее — за 5 дней до даты, указанной в графике погашения кредита.

Ошибки сотрудников банка и технические сбои. Иногда сотрудники банка забывают отправить в BCH информацию о закрытии кредита, внести деньги на счет тезки клиента или по ошибке продублировать ипотеку — по этой причине возникает видимость чрезмерной финансовой нагрузки.

Вы можете подать заявку на получение кредитной истории в МПБ. Если вы видите в нем неактуальную информацию, обратитесь в банк-кредитор и попросите исправить данные.

Устаревшая информация о заемщике. Ситуация может возникнуть, если человек изменил паспорт, фамилию, регистрацию или другие данные в документах. Если новая и старая личная информация отличается, кредитного специалиста можно заподозрить в мошенничестве.

Чтобы избежать этой проблемы, предоставьте банку актуальные документы. Например, вы поменяли паспорт. На последней странице нового паспорта есть информация о старом — подтвердите верность предоставленной информации.

Частые запросы на кредиты и отказы по ним. Все обращения в банк по вопросам кредитования фиксируются в личной истории. Чем больше трат получает потенциальный заемщик, тем ниже шансы получить ссуду. Если вы не планируете брать ссуду в ближайшее время, не стоит проверять из соображений процентов, будет ли ваша заявка одобрена сейчас.

Высокая долговая нагрузка. Ежемесячные выплаты более половины официальной зарплаты являются поводом для отказа человеку в выдаче другого кредита. Банк уделяет внимание не только открытию потребительских кредитов и ипотечных кредитов, но и ежемесячным платежам по кредитным картам — обычно они составляют около 5% от максимального лимита. Даже если вы не потратите этот лимит, банк учитывает полную сумму при расчете долговой нагрузки.

ПРИМЕР: Официальная зарплата лица, взявшего кредит в банке, составляет 45 000 рублей. Оплатите потребительский кредит с ежемесячным платежом 12 000 рублей плюс открытую кредитную карту с лимитом 250 000 рублей. Он тратит с карты не более 5000 рублей в месяц и выплачивает их в день выплаты жалованья. Однако 5% от лимита карты составляет 12 500 рублей, а общая долговая нагрузка, по данным банка, составляет 24 500 рублей. Поскольку эта сумма больше половины зарплаты, банк откажется выдавать новый кредит, потому что выплаты станут невыносимыми.

Залог по чужой ссуде. Если заемщик по каким-либо причинам больше не может производить ежемесячные платежи, поручитель обязан выплатить возврат кредита. И если размер этой задолженности высок, банк серьезно рассмотрит вопрос о выдаче кредита поручителю.

Банкротство и судебные тяжбы. Отметка о банкротстве заносится в кредитную историю сразу после начала процедуры и действительна в течение 5 лет. Однако рекорд банкротства в BKI сохраняется на 10 лет — скорее всего, все это время взять кредит не удастся.

Крупные долги по оплате ЖКХ, штрафы и неуплаченные алименты. Информация о долгах ГИБДД, Федеральной судебной службы и управляющих компаний также заносится в кредитную историю и ухудшает рейтинг банка. Если человек систематически не платит за квартиру, игнорирует автомобильные штрафы и уклоняется от уплаты алиментов, банк считает его потенциально ненадежным клиентом.

Выбираем банк для получения кредита

Прежде чем решить, какой банк выбрать для получения ссуды, рассмотрим три самых популярных. Для примера возьмем Сбербанк, Альфа-Банк и ВТБ 24 — эти банки одни из самых крупных и надежных.

Сбербанк предлагает кредиты от 250 тысяч до 5 миллионов рублей под 11,5-12,9% годовых на срок до 5 лет. Список необходимых документов минимальный (паспорт и справка о доходах). Для военнослужащих, участвующих в накопительно-ипотечной системе, действует специальная кредитная программа. Большим плюсом при выборе этого банка является наличие большого количества отделений, что увеличивает удобство выплаты долга.

Альфа-Банк предлагает суммы до 1,5 млн рублей сроком до 5 лет под 11,99% годовых. Также есть большой выбор кредитных карт с бонусом «100 дней без%» и другие отличные предложения для путешествий и покупок. Чтобы подать заявку, необходимо будет собрать несколько документов, подтверждающих кредитоспособность.

В ВТБ 24 решение по заявке принимается в течение 3 дней. Для получения ссуды заемщику необходимо иметь постоянную регистрацию по месту нахождения стойки банка. Ставка по кредитам до 3 млн рублей — 14,9%. Несмотря на высокие процентные ставки, здесь можно получить самую большую сумму.

Чтобы точно ответить, как выбрать банк для получения кредита, необходимо внимательно уточнить все детали кредита и учесть нюансы, которые могут повлиять на выбор. Это могут быть дополнительные документы или требования поручителя, особые условия оформления залога и штрафы за просрочку погашения долга, возможная угроза утраты заложенного имущества.

Разновидности целевых кредитов

Существует достаточно широкий спектр целевых кредитов, учитывающих разные потребности граждан. Наиболее популярны следующие виды:

- потребительский (товарный);

- автокредит;

- взаимный;

- ссуда на образование;

- кредит на лечение.

Эти виды ссуд выдаются для покупки определенных товаров или услуг, что отражено в контракте. Это означает, что вы не сможете использовать полученные средства другим способом. К очевидным преимуществам целевых кредитов можно отнести низкие процентные ставки, достаточно гибкие условия кредитования и возможность получить достаточно крупные суммы до нескольких десятков миллионов рублей.

Как узнать свою кредитную историю

Знание своей кредитной истории поможет вам понять, на какой кредит и на какой процент вы можете рассчитывать, на каких условиях банки согласятся его выдать и стоит ли просить деньги в кредит.

Проанализируйте свое текущее финансовое положение. Вы можете запросить бесплатную кредитную историю дважды в год. Чтобы не платить за услугу, лучше самостоятельно проанализировать финансовое положение. Банки с большей вероятностью откажут человеку с низким или нестабильным доходом, у которого есть невыплаченные ссуды, неуплаченные штрафы или задолженность по алиментам.

Запросите кредитную историю в BCH. Иногда банки отказывают надежным гражданам, поэтому стоит подробнее разобраться, что именно стало причиной отказа. Для проверки информации о себе, пожалуйста, сделайте запрос в «Центральный каталог кредитных историй» (CCCI) через Государственные службы или веб-сайт Центрального банка.

Чтобы оформить запрос через госуслуги, перейдите в раздел «Информация о бюро кредитных историй» и выберите услугу «Доступ физических лиц к списку организаций, в которых хранятся кредитные истории». Обработка вашего запроса займет один рабочий день, и вы получите список BCI, в которых хранятся ваши данные.

вам необходимо связаться с каждым офисом из списка и сформировать заявку на получение кредитной истории

Тинькофф банк — в день обращения до 2 000 000 руб от 12%

Первое кредитное учреждение, работающее удаленно. Все операции выполняются онлайн. Получить денежные средства наличными невозможно. Они зачисляются на дебетовую карту, доставленную курьером.

Уровень одобрения в банковской организации высок, но годовой показатель увеличился. Максимальная сумма — 2 миллиона. Процентная ставка — от 12%. Для получения кредита на 3 года требуется ежемесячная оплата в размере 66 429 рублей.

Требования и условия

Клиенты могут обратиться в банковскую организацию:

- С 18 лет;

- С рейтингом 300;

- С паспортом.

4.3 Удобные условия Простота регистрации Качество услуг 4 4 5 4

Кредиты выдаются на срок от 1 до 3 лет.

Альтернативы кредитам на создание бизнеса

Даже если банк не одобрил ссуду, вы можете попробовать альтернативные варианты финансирования.

Потребительское кредитование

Если у потенциального предпринимателя есть постоянная работа и стабильный доход в виде заработной платы, если он был давним клиентом банка (или в этом банке ему выдали зарплатную карту), то стоит попытаться получить ссуду в потребление и использовать эти деньги для развития бизнеса.

Почему это удобно:

-

правила регистрации проще;

-

залог обеспечен заработной платой физического лица;

-

постоянному клиенту банка можно получить кредит на выгодных условиях.

Но есть и минусы: сумма потребительских кредитов небольшая, а лимит напрямую зависит от размера зарплаты или другого постоянного дохода.

Лизинг

Подходит для начинающих бизнесменов, не имеющих средств на приобретение основных средств. Это транспорт, техника, недвижимость и т.д. После оформления аренды предприниматель получает необходимые товары и взамен регулярно передает оговоренные суммы лизинговой компании.

Заём в микрофинансовой организации

получить его легче, чем ссуду в банке для бизнеса. Пакет документов минимальный, бизнес-план не нужен, часто даже не нужно указывать цель кредита. Но простота приходит с высокими процентными ставками и ограниченным временем обработки заявок.

Государственный фонд поддержки

В каждом регионе и крупном городе органы местного самоуправления разрабатывают и финансируют программы кредитования индивидуальных предпринимателей. Список уполномоченных лиц доступен на сайте Минэкономразвития.

Есть еще государственный проект «Мой бизнес». Просто зайдите на сайт и выберите свое местоположение на интерактивной карте, чтобы увидеть, какие финансовые организации готовы кредитовать предприятия без оборота.

Основная цель — развитие местного бизнеса и увеличение количества рабочих мест. Общие области больше охотно сдают: сельское хозяйство, региональный туризм, производство.

На что обратить внимание при выборе программы

Довольно часто заемщики оценивают и сравнивают величину процентной ставки по кредиту. От этого значения зависит доходность сделки и размер переплаты. Однако низкие процентные ставки часто сопровождаются более строгими требованиями клиентов.

При выборе кредитной программы также следует обращать внимание на следующие параметры:

- Пакет документов.

- Условия кредита.

- Наличие дополнительных гарантий (поручительство, залог и так далее) и если они являются обязательным условием.

- Наличие комиссий и размер штрафов.

- Порядок погашения кредита.

- Возможность досрочного погашения.

- Максимальная и минимальная сумма, которую банк предоставляет по данной программе.

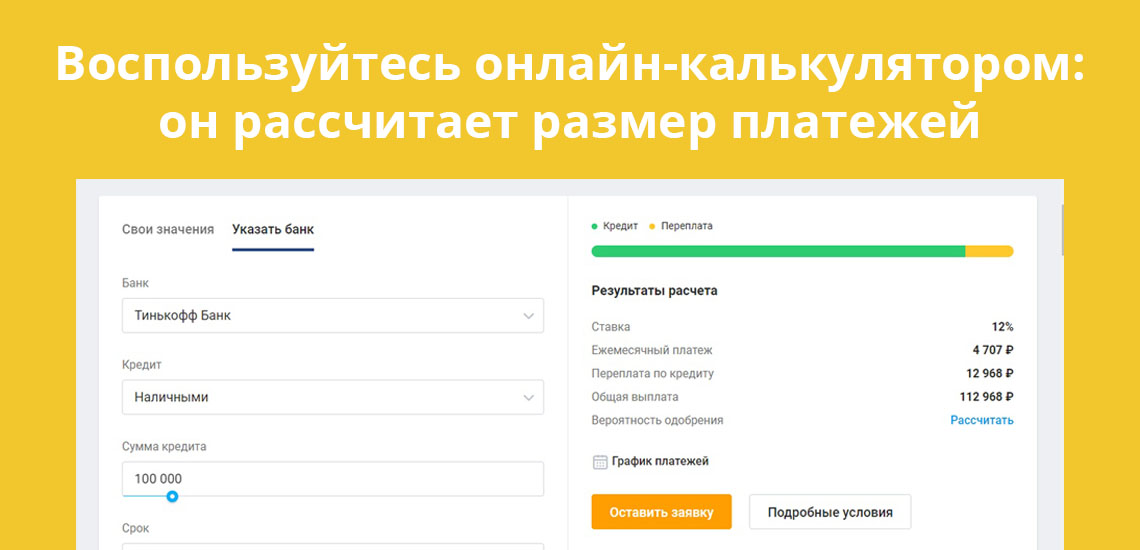

На сайтах организаций есть онлайн-калькуляторы, с помощью которых вы можете рассчитать примерную сумму переплаты и ежемесячных платежей.

Как грамотно возвращать кредит

Если кредит уже выдан, возникает другой вопрос — как правильно его погасить?

Самое главное — вовремя вносить каждый платеж. Не стоит опаздывать и опаздывать с платежами, это может испортить вашу кредитную историю.

Если ссуда составляет значительную часть вашего дохода и ее сложно выплатить, вы можете обратиться в другой банк для рефинансирования или даже попросить свой банк пересмотреть условия. Но сделать это можно только через несколько месяцев после начала кредита.

выгодно переоформлять только те ссуды, по которым вы платите меньше половины срока, так как в первую очередь проценты берет банк, а через половину срока начинает выплату самого долга.

Если вы правильно взяли кредит и чувствуете себя комфортно, возвращая его, подумайте о досрочном погашении. Чем быстрее вы погасите ссуду, тем меньшую сумму вам придется заплатить.

В случае досрочного погашения есть две возможности: уменьшить сумму или срок.

- Если уменьшить сумму, срок оплаты останется прежним, но ежемесячный платеж уменьшится. Это полезно сделать, если погасить ссуду достаточно сложно, и вы смогли произвести досрочное погашение за счет разового денежного поступления (приза или бонуса). Меньший платеж будет проще заплатить, но переплата в этом варианте останется значительной.

- Если вы сократите срок, ежемесячный платеж останется прежним, но вы закроете кредит быстрее. Если выплатить кредит удобно, то лучше всего выбрать именно этот вариант.

Если вы хотите регулярно возвращать сумму, превышающую минимальный платеж, не имеет значения, что вы выберете: срок или сумму, поскольку в обоих случаях вы получите одинаковую сумму платежа.

В любом случае будьте осторожны с кредитами, ищите возможность совершить покупку за свой счет. Подумайте, почему здесь достаточно дисциплины, чтобы регулярно платить банку, но нет дисциплины, чтобы платить самому себе, чтобы создать денежный резерв?

Куда инвестировать в 2018 году?

Желаю успехов и финансового благополучия.

Самые актуальные новости Росконтроля в Telegram-канале. Подписывайся!

Мнение авторов Сообщества может не совпадать с официальной позицией организации Росконтроля. Вы хотите добавить или возразить? Вы можете сделать это в комментариях или написать свой материал.

14210 0 1Поделиться с друзьямиПодписатьсяПодписаться на полезные статьи

Мы публикуем сравнительные тесты новых продуктов каждую неделю

еда и техника. Кратко и по существу.

ПодписатьсяОбсуждение Добавить комментарий Подписаться Добавить комментарий![]()

Публикуйте лучшие посты

Оливковое или кокосовое масло: какое масло полезнее?

Сделано в Италии: приготовление кофе с помощью гейзерной кофеварки

10 любопытных фактов о сыре для любителей сыра

Голубой чай из Таиланда: как его пить и зачем? Все лучшие корпоративные публикации в блогах

Мифы и факты о выращиваемой рыбе

Как выбрать обувь для походов и треккинга

Как подготовить болельщика к ЧМ-2018 Все блоги компании Независимая система контроля качества

Узнать больше Независимая система контроля качества

Вопросы и ответы Можно ли похудеть на брусьях?

18 ответов

Стоит ли давать детям перепелиные яйца

14 ответов

Можно ли доверять такой композиции?

19 ответов

есть некоторая разница в упаковке

7 ответов

Могу ли я кипятить одну и ту же воду несколько раз?

5 подписчиков 29 ответов

Все вопросы Результаты тестирования

в вашем мобильном телефоне Лучшие товары, список покупок с удобным интерфейсом, отзывы, рейтинги, руководства по покупке Скачать приложение

Присоединяйтесь к нам You TubeInstagramFacebookVkontakteОдноклассникиTwitter

- О проекте

- Пресс-центр

- Условия эксплуатации

- Комментарии и предложения

- Контакты

Телефон: +7 (495) 225-09-09 электронная почта: info@roscontrol.com

© 2012-2021

Отзывы и советы по подписке на рассылку новостей Росконтроля

СКБ-Банк — 1 500 000 руб под 8% в день подачи заявки

В линейке инвестиционных продуктов обращает на себя внимание крупный кредит «Просто и доступно». Максимальная сумма — 1 500 000, годовая ставка — 8%. При получении кредита на 5 лет минимальный платеж составит 30 415 руб.

Требования и условия

К потенциальному заемщику предъявляются следующие требования:

- Возраст — 23 года и старше;

- Кредитный рейтинг — 700;

- требуется паспорт. Дополнительно могут потребоваться: военный билет (для мужчин до 27 лет), водительские права, СНИЛС, паспорт, для военнослужащих — служебное удостоверение.

4.5 Удобные условия Простота регистрации Качество услуг 4 4 5 5

Срок кредита — 1-5 лет.

Кредит «Просто и удобно» 3 СКБ Банк От 51000 Сумма кредита от 5,1% Ставка

Какие документы требуют банки для оформления крупного кредита

Документы необходимы для подтверждения платежеспособности и надежности человека. В стандартный пакет входят:

- Паспорт гражданина РФ. Он должен содержать информацию о месте регистрации. Они могут не совпадать с фактическим адресом проживания, но клиент должен быть зарегистрирован в России.

- Справка о доходах по форме банка или 2-НДФЛ. Обычно информация запрашивается за последние 6 месяцев. В отдельных случаях до 12 месяцев.

- Помощь с рабочего места. Большой заем может быть предоставлен заявителям, имеющим не менее шести месяцев опыта работы в организации или бизнесе. Вам нужен заверенный трудовой договор или копия вашего трудового отчета.

Кроме того, кредитное учреждение может запросить другие документы, удостоверяющие личность (водительское удостоверение, пенсионное удостоверение).

Важно: кредитор уделяет пристальное внимание анализу доходов и расходов заемщика. Кроме того, для получения крупного кредита учитываются не только зарплаты, но и дополнительный заработок, пенсии, доход от аренды недвижимости, договорные надбавки.

Правильное целеполагание

Один из ключевых моментов, который необходимо понять перед тем, как подавать заявку на получение кредита, — это определение ее целей. От него напрямую зависит вид кредита, а, следовательно, и условия его выдачи. В связи с этим кредитные продукты делятся на две группы: целевые и нецелевые. Первые пользуются большим спросом и, как правило, более выгодны для заемщиков, так как банки учитывают нюансы сделки и готовы подобрать программу на индивидуальных условиях для конкретного клиента.

Закрыть вопрос досрочно

Закрытие кредита после или раньше срока, указанного в договоре, имеет свои нюансы.

Если заемщик хочет закрыть ссуду раньше, чем ожидалось, лучше всего действовать поэтапно:

- Первый шаг: отправьте в банк вопрос о своем намерении закрыть кредит раньше, чем предполагалось. Это необходимо сделать как минимум за 30 календарных дней. Но вы должны внимательно прочитать кредитный договор — там могут быть прописаны другие условия.

- Шаг второй: проверьте правильность расчета суммы платежа. Окончательный срок погашения долга должен быть рассчитан на дату предполагаемого закрытия займа.

- Третий шаг: внесите необходимую сумму на счет.

- Шаг четвертый: после погашения кредита убедитесь, что вы взяли справку из банка о том, что ссудо-кредитный счет закрыт.

Частичное погашение кредита может происходить двумя способами: с уменьшением суммы ежемесячного платежа или с уменьшением срока возврата кредита. Какой вариант выгоднее? Как правило, лучше выбрать второе — первым погасить ссуду. Это связано с тем, что на основную сумму начисляются меньшие проценты.

Банк не имеет права ни отказать заемщику в закрытии кредита раньше, чем ожидалось, ни наложить штраф за это. С 2011 года в России это гарантируется поправками к ст. 809 и 810 Гражданского кодекса.

Если банк по-прежнему пытается помешать вам закрыть ссуду раньше, чем ожидалось, попросите кредитора предоставить письменный отказ. Если дело дойдет до суда, этот документ пригодится.

И отходы случаются. Например, клиенту пришлось подать в суд на банк, когда организация не разрешила ему погасить ссуду раньше, чем ожидалось. Женщина сообщила в финансовое учреждение о своем намерении оплатить все досрочно. Организация выдала справку, в которой записан остаток средств на счете, но не была полная сумма долга. После самостоятельного расчета необходимой суммы покупатель зачислил деньги на счет.

Потом выяснилось, что задолженность все же осталась, так как реальная сумма оказалась немного выше, чем рассчитывала женщина. Но банк не сообщил об этом заемщику и продолжил потихоньку списывать ежемесячные проценты.

Доказать свою невиновность клиентке удалось только в суде: она постановила, что банк обязан сообщить женщине об отсутствии денег на счете для полного погашения.

Подбираем кредит

Если вы учли все вышеперечисленное и не видите других способов решения своей проблемы, то лучше начать с досконального понимания условий получения потребительского кредита в различных банковских компаниях РФ. Советуем обращаться в крупные банки, где ставки всегда ниже.

- Особое внимание следует уделить процентным ставкам и другим комиссиям, которые вам придется заплатить банку. Поэтому внимательно прочтите договор.

- Помните, что вы имеете полное право разъяснять любые непонятные вам условия кредитования от сотрудников банка. Не торопитесь, чтобы сразу подписать документы. Может лучше забрать их домой и хорошенько изучить? Ведь подписав кредитный договор, вы докажете, что согласны со всеми условиями и полностью принимаете обязательства по его исполнению.

Экспресс-кредиты сегодня стали очень популярными. Нельзя отрицать, что условия их получения мягче, чем с обычными кредитами, но процентные ставки по ним намного выше — до 70-80%.

Поэтому, если деньги все-таки нужны, ни в коем случае не берите сразу быстрый кредит, а постарайтесь собрать как можно больше документов, найти поручителей и обратиться в один из крупных госбанков России, еще раз повторим ставки в их они всегда ниже.

Ваш браузер не поддерживает фреймы!

Кредит без отказа Кредит с просрочкой Срочно второй паспорт 0% кредит Работа в Яндекс.Такси Яндекс.Продукт курьером до 3400 руб / сутки!

Вам также могут быть интересны эти статьи:

- Как выбрать банк для получения кредита, чтобы не ошибиться? Вкратце

- Какая должна быть зарплата, чтобы взять кредит на 1000000 рублей

- Какие документы необходимы для получения кредита в банке?

- Кредит на Алиэкспресс. Где взять деньги в кредит для покупки на AliExpress.ru?

Кредит без отказа Кредит с просрочкой Срочно второй паспорт 0% кредит Работа в Яндекс.Такси Яндекс.Продукт курьером до 3400 руб / сутки!

5 банков, кредитующих ИП без оборотов

Подать заявку на получение кредита наличными для открытия бизнеса можно в нескольких банках России. Вот 5 известных кредиторов, которые работают с начинающими предпринимателями.

| Банк | Кредитная программа | Годовая ставка, % | Доступные суммы, руб. | Условия кредита | Условия |

| Альфа Банк | «Корпоративный заем» | 14,5-16,5 | 300 000–10 млн | дифференцированный | Ссуды только на целевые бизнес-нужды. Наличие поручителя. Без гарантий |

| Россельхозбанк | «Оптимальный» | Это зависит от срока | 100 тыс. — 7 млн | до 5 лет | Предоставляется только на депозит |

| «Быстрое решение» | Это зависит от срока | 100 тыс. — 1 млн | до 1 года | Без гарантий | |

| Тинькофф | «Кредит на любые цели без гарантий» | от 12 | до 2 миллионов | до 3 лет | Оформить можно онлайн, не посещая банк |

| «Кредит под залог недвижимости» | от 8 | до 15 миллионов | от 3 месяцев до 15 лет | Квартира остается у собственника. Необязательно быть владельцем заложенной недвижимости | |

| Сбербанк | «Проектный кредит» | с 11 | от 2 миллионов | до 10 лет | Под защитой прибыльной недвижимости |

| ВТБ | «Субсидированное финансирование малых и средних предприятий» | 8,5–9,95 | 500 000–2 млн | до 10 лет | Бизнес-кредиты в перспективном секторе (подробнее на странице кредитного продукта) |

вы можете получить ссуду для начинающего предпринимателя, чтобы начать свой бизнес. Главное — иметь четкий план ведения и развития вашего бизнеса. Есть программы беззалогового кредитования. Но следует учитывать, что сумма кредитов для них будет незначительной. Для крупного кредита лучше всего собрать залог или найти поручителя.

Выберите банк Найдите свой банк для управления счетом Выберите банк Найдите свой банк для управления счетом

Можно ли получить большую сумму без документов?

Банку нужна уверенность в платежеспособности клиента. Никто не хочет рисковать, особенно сегодня, когда условия кредитования ужесточились. Но получить крупную ссуду все же можно, предоставив минимальный пакет документов.

Кредитор гораздо охотнее одобряет заявки, если:

- клиент — наемный покупатель (зарплата идет на кредитную карту);

- у заемщика есть депозит в этом банке.

Эти факторы снижают риски банка, поэтому можно надеяться на одобрение заявки. В остальных случаях необходимо будет предоставить максимальное количество документов, но положительный результат не гарантируется.

Большая вероятность получить крупный кредит, если клиент привлечет созаемщиков, поручителей, предложит залог — любое ликвидное имущество: дачу, квартиру, машину.

Куда лучше подавать заявку?

Если вам от 23 до 50 лет, у вас хорошая кредитная история, у вас официальная работа, то двери большинства банков для вас открыты. Такой заемщик идеален с точки зрения кредитора, он надежен, а значит, с ним стоит работать.

лучше всего обращаться в проверенные временем компании:

- Сбербанк России,

- ВТБ 24, г,

- Россельхозбанк,

- Газпромбанк,

- Росбанк,

- Альфа-Банк.

Если ваш CI разорился, у вас были задержки в прошлом, а теперь у вас есть просроченные долги, тогда вам откажут просто потому, что вы являетесь ненадежным клиентом в глазах банка. Надо работать над улучшением своей репутации, как это сделать подробно описано здесь.

При этом помните, что любая организация проверяет вашу занятость и данные всего за 15-20 минут, и даже если все в порядке, вам могут отказать в ссуде без объяснения причин. Поэтому лучше подавать заявки одновременно в несколько банков.

На этом сайте вы можете проанализировать программы потребительского кредитования различных банков Российской Федерации. Кроме того, в разделах «Кредиты», «Ипотека», «Кредитные карты» можно просмотреть подробную информацию о других банковских услугах.

Требования к заемщику

понятно, что у каждой кредитной организации свои требования, но в целом вырисовывается следующая картина:

- Возраст колеблется от 18 (иногда 21 год) до 65 (редко 70 и старше) лет. Это требование должно быть выполнено не только при получении, но и при погашении кредита. Если в 61 год вы возьмете ссуду, например, на 5 лет, вы получите отказ (в случае возрастного ограничения до 65 лет).

- Стаж работы от 3 до 6 месяцев, реже до 1 года. Это касается действующего рабочего места. Если вы будете постоянно его менять, вас могут отвергнуть.

- Гражданство России. Это обязательное требование для получения кредита. Но бывают и исключения. Например, для получения кредита в Альфа-Банке под залог недвижимости заемщиком может быть лицо без гражданства РФ.

- Некоторым банкам требуются стационарные и мобильные телефоны.

- Регистрация и проживание в районе расположения отделения банка. Но так обстоит дело не со всеми кредиторами. Например, Тинькофф Банк оформляет все онлайн, без личного присутствия заемщика.

Некоторые банки сразу прописывают минимальный доход, при котором будет рассматриваться заявка. Например, в Альфа-Банке это 10 000 рублей.

Если это обеспеченный кредит, к стандартным требованиям добавляются требования, такие как поручитель или заложенное имущество.

Тэги

Сюжет

Ухищрение

Бренды

Compare.ru Росбанк

Прочее

Займы

- https://kreditorpro.ru/kak-pravilno-vzyat-kredit-v-banke-chtoby-ne-oshibitsya/

- https://Unicom24.ru/articles/kak-poluchit-bolshoj-kredit

- https://Podelu.ru/article/kredit-dlya-biznesa-s-nulya-usloviya-oformleniya-i-vozmozhnosti/

- https://life.akbars.ru/pf/kak-ispravit-kreditnuyu-istoriyu/1

- https://credits.ru/publications/408673/kak-pravilno-vzyat-kredit/

- https://www.LockoBank.ru/articles/kredity/kak-pravilno-vzyat-kredit/

- https://brobank.ru/kak-pravilno-vzyat-kredit/

- https://roscontrol.com/community/article/kak-gramotno-brat-i-otdavat-potrebitelskie-krediti/

- https://secretmag.ru/survival/kak-pravilno-zakryt-kredit-chtoby-ne-ostatsya-v-dolgakh-obyasnyaet-yurist.htm

- https://iklife.ru/finansy/kredity/kak-vzyat-kredit-v-banke.html

- https://www.the-village.ru/business/lifehack/kredit-v-banke