Тинькофф банк обманывает. Его “от 5.9%” просто ловкость цифр и прям совсем никакого мошенничества.

0 Под залог квартиры на сумму более 14,5 млн Тинькофф одобрил ссуду всего на 6 млн и процентной ставкой 7,2%, по его словам. Ребята, как милые мошенники, улыбаются и утверждают, что у них именно такая процентная ставка, а все остальное — страхование жизни.

0

0 На калькуляторе обратного кредита можно рассчитать реальную ставку. Показывает 15,218%.

Даже если вы возьмете только переплату по ссуде 557600 и разделите ее на сумму ссуды, вы получите 9%. А обман Тинькова в том, что он показывает не проценты за год, а основную сумму кредита. Но поскольку кредит выдается ежемесячно, проценты на калькуляторе в Тинькофф Банке нужно примерно умножать вдвое, потому что половина кредита будет возвращена уже через полгода.

Страхование жизни при залоге квартиры — это просто вершина мошенничества. Квартиру можно продать сразу со скидкой 20%, а тем более с 50%, то есть в случае смерти заемщика обязательно покроет ипотеку.

ВТБ обманывает

0

0

Альфа-банк обманывает

0

0

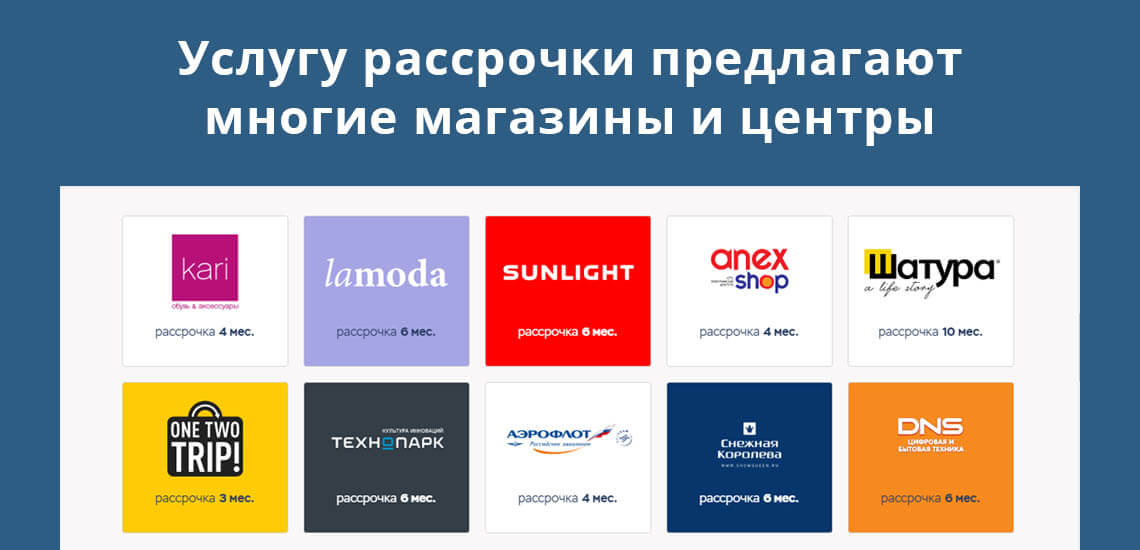

Беспроцентные кредиты в магазинах

Еще один товар, который можно найти повсюду, — это рассрочка в магазинах. Это многочисленные салоны связи, магазины техники, золота, мебели, туристические и свадебные салоны. То есть объектом покупки может быть не только товар, но и услуга. Платные медицинские, косметологические и стоматологические центры также могут предложить воспользоваться рекламной акцией: беспроцентный кредит.

Беспроцентные ссуды на оборудование и другое имущество часто предлагают накануне любого праздника, например, перед Новым годом или 8 марта. Часто такие акции происходят просто так, без очевидной причины. Банк и магазин разрабатывают общий продукт, в результате регистрации которого покупатель выдает ссуду и, следовательно, ежемесячно вносит платежи в сумме, указанной на ценнике.

Как работает честный беспроцентный кредит на оборудование:

- Продавец не обманывает ценники. Что с рассрочкой, без которой покупатель видит те же цифры.

- Покупатель идет в магазин (интернет-магазин), идентифицируется с товаром и сообщает продавцу, что желает совершить покупку в рассрочку. Продавец оформляет декларацию и сопровождает покупателя к прилавку для выдачи беспроцентной ссуды.

- Стандартная анкета и рассмотрение заявки продолжаются. Анализ занимает не более 15 минут, заемщик может быть вызван банком для дополнительного собеседования.

- Если кредит одобрен, пора подписывать кредитный договор. Не пугайтесь указанных там процентов, ведь в платежах вы все равно будете платить ровно столько, сколько было на ценнике.

- Кассир достает чек, вы забираете покупку.

Если посмотреть на чек, то можно увидеть, что там стоимость товара другая. Дело в том, что по договоренности между банком и магазином кредитор устанавливает минимальную ставку, а магазин делает скидку на товар в размере процентов. Дело в том, что банк не может оставаться без прибыли, а покупатель благодаря такой схеме фактически не платит больше ничего. Магазин выигрывает от увеличения продаж.

Это распространенный алгоритм покупки активов по беспроцентной ссуде, но можно использовать и любой другой.

Конечно, важно определиться с реальностью рассрочки. В идеале, если человек отслеживает стоимость продукта и знает, сколько он стоит, до объявления рассрочки. Иногда продавцы «мудры» и просто завышают цену товара в рассрочку. Но вы можете это проверить — просто сравните цены на тот же товар в других магазинах.

Райффайзенбанк обманывает

0

Конечно, не является офёртой, это же надувательство.

0

Почта банк тоже обманывает, но чуть меньше

0

Правда там написана ставка в последний год. Но с таким же успехом можно было там написать 0%. Это ничего не значит. Нас же интересует средняя ставка годовых по всем годам.

0

Промсвязьбанк вообще не стесняется

0

0

«Так в чём же подвох»?

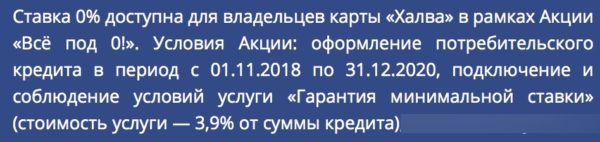

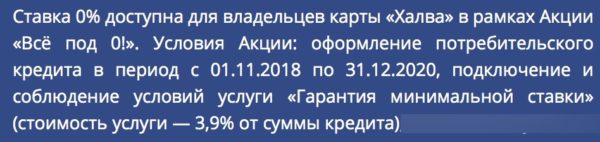

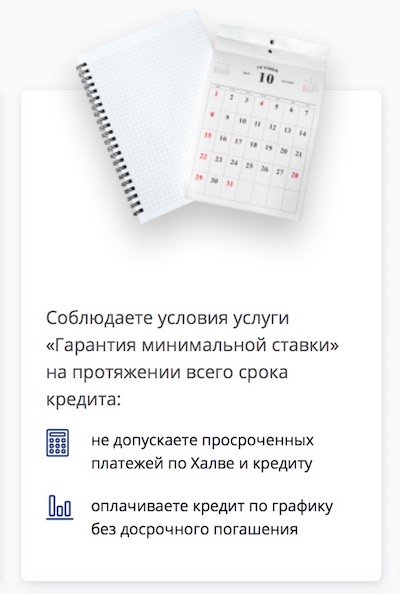

Подвох №1 — услуги «Гарантия минимальной ставки» и «Финансовая защита»

Услуга «Гарантия минимальной ставки оплачивается — для этого вам нужно будет заплатить 3,9% от суммы кредита, как гласит пояснительный текст на одной из страниц Совкомбанка. Кроме того, вы должны их сразу отдать, но нельзя отказываться от услуги, иначе сразу «улетите» от акции.

А что за «финансовая защита»? За красивым названием скрывается . обычная банковская страховка! Стоит от 6 до 15% от суммы кредита. От этого даже нельзя отказаться. Справедливости ради — наверное, не стоит, т.к страховка покроет ссуду, если не дай бог будут проблемы с работой, здоровьем и т.д.

Но . вы не можете удалить слова из песни. За счет этих двух услуг кредит будет дороже, чем в других банках, и оплата будет немного выше.

«Ну и что? От страховки страшно отказываться, эти 3,9% — да черт возьми. А все равно проценты вернут»

Конечно! Но только если вы не попадаете на эту и другие уловки:

Подвох №2 — правило «5 х 10 000»

Совкомбанк потребует от вас оформить карту Халва и соблюдать ее условия возврата:

- совершил не менее 5 покупок по карте Халва»…

- … На общую сумму 10 000 рублей за расчетный период. К пенсионерам требования мягче — 5000 руб.

Что здесь не так?

Ситуаций, в которых вы не можете потратить деньги, ровно столько, сколько требует банк. Уехали в деревню, заболели и лежали дома / в больнице, отдыхали за границей, в т.ч в странах СНГ, где нет партнеров… Или так — сделали 4 покупки на сумму 9 999 рублей  . Не покаются, не простят:

. Не покаются, не простят:

Итак, это все. Один раз не сделал 5 покупок на 10 тысяч — «давай, до свидания».

2. Обратите внимание: на карту нужно совершить 5 покупок на 10 тысяч не в месяц, а за расчетный период. Что это? Рассчитывается с момента заключения договора. Например, для меня это 18-е число каждого месяца. Расчетный период длится ровно один месяц, например, до 18 числа следующего месяца.

Вы понимаете, в чем фокус? Человек взял в долг акции и думает: «5 покупок на 10 тысяч надо сделать к 31». И он подписал договор, например, 15 числа. Если вы не знаете расчетный период, то в первый месяц все будет нормально, а во втором сразу «красная карточка». И до свидания, проценты по кредиту!

Подвох №3 — Платить «от и до»

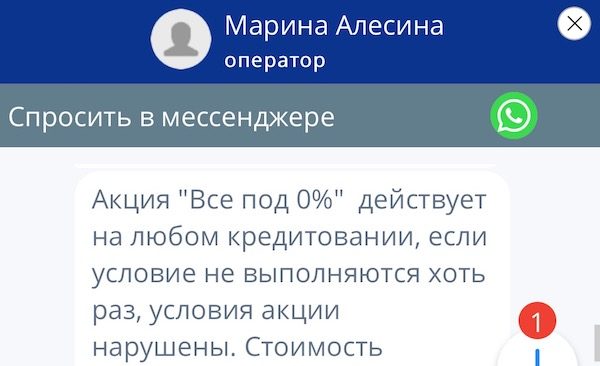

В рамках акции «Все до 0!» «Совком» запрещает как отсрочку, так и досрочное погашение кредита.

С опозданием понятно: банк не откажется от процентов и потерпит неплатежи :).

Но запрет на досрочное погашение уже из разряда «уловок». В банке явно надеются, что рано или поздно заемщик где-нибудь споткнется и нарушит правила. И до свидания . ну тогда сами понимаете)).

Подвох №4 — Требования к клиенту

Другая, пусть и небольшая проблема — в требованиях к клиенту Совкомбанка»:

- Возраст клиента — от 20 до 85 лет;

- Сумма кредита — почему-то на сайте указано 200000, но в техподдержке мне сказали, что на гораздо более скромные суммы будет предлагаться 0;

- Срок кредита — от 6 месяцев;

- Опыт работы — от 4 месяцев.

- Доход — от 12000 рублей по Москве и от 8000 рублей по регионам;

Полезный совет: вероятность одобрения кредита увеличивается, если потенциальному заемщику 45 лет.

Вам не понадобится много документов: паспорт и еще один документ, удостоверяющий личность (водительские права, паспорт и т.д.).

Как я могу снизить свою ставку? Если вы принесете справку 2-НДФЛ или справку в форме банка, ставка по кредиту — то есть процент, который будет возвращен — будет снижен до минимума — это будет не 17,9%, а 17,4%. Правда, будет и условие: в течение первых 25 дней необходимо будет потратить не менее 80% суммы кредита по безналичному расчету. Что ж, мы можем это сделать)).

- https://fishki.net/3853261-kak-banki-obmanyvajut-s-procentami-po-kreditam-delaja-vid-chto-vsyo-v-norme.html

- https://brobank.ru/besprocentnyj-kredit-podvoh/

- http://polezner.ru/kredit-pod-0-prozentov-ot-sovkombanka-v-chem-podvokh-5/