Что такое финансовая подушка безопасности

Подушка финансовой безопасности — это бюджетное правило, которое требует от человека наличия финансового резерва на случай кризиса или чрезвычайной ситуации.

В случае аварии, потери работы, болезни и т.д. Люди вынуждены брать ссуды и микрозаймы, занимать деньги у родственников и друзей и спешно устраиваться на низкооплачиваемую или непривлекательную работу. Все это еще больше ухудшает уровень и качество жизни.

- Система финансовой защиты семьи — одна из важнейших составляющих планирования семьи.

Проще говоря, финансовая подушка — это страховка на случай неблагоприятного события. Обеспечение наличия у человека достаточных ресурсов в период восстановления для восстановления после чрезвычайной ситуации без снижения текущего уровня жизни и увеличения долга — очевидный ответ на вопрос, почему необходима подушка финансовой безопасности.

«Знать истину и жить по истине — это ни в коем случае не одно и то же».

Андрей Кончаловский

Большинство людей так или иначе знают о необходимости иметь определенную сумму «в резерве», но, по оценкам Национального агентства финансовых исследований, в прошлом году менее 30% россиян имели или пытаются создать финансовая подушка.

Жизнь настоящим очень полезна для раскрытия своей личности, но мало кто избегает серьезных проблем, которые можно решить экономически. Финансовая подушка не создается в одночасье. Ниже вы узнаете все этапы формирования подушки финансовой безопасности.

Как правильно хранить финансовую подушку безопасности?

Главное требование к подушке безопасности — ликвидность. Его задача — быстро получить деньги, если у вас вдруг возникнут трудности.

В большинстве случаев деньги хранятся на банковском счете. Иногда это могут быть деньги, которые у вас есть:

- в сейфе

- дома в сейфе

Если вы храните деньги в недвижимости, вы не получите их быстро. Если у вас есть деньги на фондовом рынке (в акциях или облигациях), это неплохо, но вы должны понимать, что на фондовом рынке случаются сбои, когда все рушится.

В марте 2020 года упало все:

- резервный запас

- облигации

Прямо сейчас вам внезапно понадобились деньги. Если вы уберете их с фондового рынка, вы сделаете это с большими потерями.

Поэтому я рекомендую хранить подушку безопасности на банковском счете. Если ваша подушка попадает под страховую сумму депозита, вы можете хранить свои деньги в большом банке. А если сумма больше, лучше разложить по нескольким банкам.

Размер финансовой подушки – сколько откладывать?

Финансовая подушка безопасности не должна удовлетворять ваши покупательские потребности в новых вещах, технологиях и потребительских товарах, но в идеале она должна поддерживать уровень жизни от шести месяцев до двух лет.

Это означает, что если вы потеряете источник дохода сегодня, вы сможете прожить 6-24 месяца без ухудшения уровня жизни (питание, транспорт, жилье, досуг…).

На отведенное время вы легко найдете новую работу или источник дохода и со временем пополните подушку финансовой безопасности для себя и своей семьи.

Чтобы понять размер финансовой подушки и сколько на ней нужно сэкономить, необходимо будет рассчитать уровень ежемесячных расходов, соответствующий нормальному образу жизни, без крупных покупок и поездок за границу.

важно зафиксировать точную сумму расходов на еду, аренду, транспорт, связь и так далее, по крайней мере, за последние несколько месяцев. Подушка финансовой безопасности для семьи должна учитывать ежемесячные потребности всех ее членов.

- Если вы попытаетесь дать приблизительную оценку этих статей расходов, суровая реальность может впоследствии ухудшить ваши расчеты.

Итак, допустим, вам нужно 2000 долларов, чтобы поддерживать нормальный образ жизни в течение месяца, при условии, что у вас есть семья с 1-2 детьми.

Теперь эту сумму необходимо умножить на количество месяцев, которые могут потребоваться для восстановления прежнего финансового положения. Это может зависеть от вашего источника дохода, например, у вас сезонная работа, и если по какой-то причине вам нужно пропустить сезон или два, вы должны исходить из этих условий.

Как правило, финансовая подушка безопасности на 6 месяцев сможет предоставить вам запас времени. Подушка лучше всего подходит на 12 месяцев, в идеале — на 24 месяца.

Предполагая, что вы тратите 2000 долларов в месяц, вашей целью будет:

- 6 месяцев — 12 000 долларов США

- 12 месяцев — 24 000 долларов США

- 24 месяца — 48 000 долларов США

Эти цифры могут вас напугать, но это жизнь, нужно быть готовым ко всему. Также от вас никто моментально не требует, финансовая подушка создается с годами максимально.

Опрос: есть ли у вас финансовая подушка?

- Да, но маленький

- Нет, но я начну создавать это

- Да, на 3-6 месяцев

- Нет

- Да, на 6-12 месяцев

- Да, больше года

- Да, на год или больше

- Я не вижу смысла

Результаты вариантов опроса ограничены, потому что в вашем браузере отключен JavaScript.

- Да, но мало 26%, 147 голосов 147 голосов 26% 147 голосов — 26% от всех голосов

- Нет, но я собираюсь начать его создавать 25%, 142 голоса 142 голоса 25% 142 голоса — 25% от всех голосов

- Да, за 3-6 месяцев 20%, 116 голосов 116 голосов 20% 116 голосов — 20% от всех голосов

- Нет 13%, 77 голосов 77 голосов 13% 77 голосов — 13% от всех голосов

- Да, за 6-12 месяцев 8%, 48 голосов 48 голосов 8% 48 голосов — 8% от всех голосов

- Да, более года 3%, 19 голосов 19 голосов 3% 19 голосов — 3% от всех голосов

- Да, в течение года и более 3%, 17 голосов 17 голосов 3% 17 голосов — 3% от всех голосов

- Не вижу очков 1%, 8 голосов 8 голосов 1% 8 голосов — 1% от всех голосов

Всего голосов: 574 × Вы или ваш IP уже проголосовали. Голосование

- Да, но маленький

- Нет, но я начну создавать это

- Да, на 3-6 месяцев

- Нет

- Да, на 6-12 месяцев

- Да, больше года

- Да, на год или больше

- Я не вижу смысла

× Вы или ваш IP-адрес уже оценили результаты

В чем отличие от инвестирования

Фактически, финансовая подушка была создана не для увеличения денег, а для решения временных финансовых трудностей. Например, в случае увольнения, болезни, внезапных жизненных обстоятельств личного или общего характера — стихийных бедствий, карантина, ЧП.

Основная задача инвестирования — увеличить сбережения или создать пассивный источник дохода. Для этого подходят акции, облигации, инвестиционные счета и другие финансовые инструменты. Каждый инвестор сам выбирает, куда и в какой сумме направить накопленные деньги, а также срок инвестирования и степень риска.

Не каждый сможет смешать финансовую и инвестиционную подушку. Но часть денег, отложенных в резерве, все же можно инвестировать при определенных условиях, о которых мы поговорим более подробно в этом обзоре.

Какую сумму отложить

Финансовая подушка измеряется количеством месяцев привычной жизни с потерей источника дохода.

Минимальная сумма — это размер дохода от трех до шести месяцев. В этот период обычно удается решить повседневные проблемы: найти новую работу после увольнения, договориться о разделе имущества в случае развода, переехать и найти работу на новом месте, поправить здоровье после болезни или травмы.

Вы сами выбираете подходящий размер финансовой подушки. Вам не нужно прислушиваться к советам экспертов; вы откладываете так много, чтобы чувствовать себя в безопасности.

Ориентировался не на уровень доходов, а на размер обязательных расходов. Мне помогло, когда в январе-феврале прошлого года выручка выросла втрое. Я знал, что сэкономленных денег хватит на еду и бензин. Электрики не выключают свет за неуплату, а банк не штрафует за просрочку автокредита. Конечно, от чего-то пришлось отказаться, но финансовая подушка покрывала основные затраты.

Экономия также помогла мне сохранить нервы. Мне не нужно было занимать деньги на еду и получать первое предложение о работе. За два месяца из своей финансовой подушки я потратил 55000 рублей, поэтому вернулся к прежнему уровню доходов и снова начал его пополнять.

Обычно при создании финансовой подушки возникают две проблемы: как начать копить и как сохранить накопление. Расскажу свой опыт.

5. Как и где хранить свой резервный фонд

Здесь есть несколько вопросов, которые стоит обсудить.

5.1 В какой валюте хранить средства?

Если ваш резерв составляет достаточно большую сумму, то имеет смысл хранить большую часть его в твердой валюте. Почему?

Потому что запас прочности — это деньги, которые мы не тратим. Мы сохраняем их на случай возникновения форс-мажорных обстоятельств. Для длительного хранения средств больше подходит валюта, чем довольно слабый рубль.

Если у вас небольшой резерв ликвидности, оставьте его в рублях, чтобы не терять комиссию за конвертацию. И когда вы полностью завершите формирование своего фонда, возможно, имеет смысл конвертировать его часть в валюту.

5.2 Какой инструмент использовать для хранения ликвидного фонда?

Рекомендации будут немного отличаться в зависимости от того, насколько велик необходимый вам резерв.

5.2.1 Если наличный запас небольшой

Если ваш денежный фонд небольшой, просто положите его на банковский счет, чтобы можно было получать средства с карты. И тогда вы можете использовать деньги в любое время, как только они вам понадобятся.

Технически это можно сделать следующим образом. Откройте сберегательный счет в интернет-банке или краткосрочный вклад на 1-3-6 месяцев — на который вы положите сумму своего резерва. При этом у вас есть текущий счет с прикрепленной пластиковой картой.

Если вам срочно нужны деньги, закройте депозит и переведите средства на карту. И найти их можно в любом банкомате.

Этот подход дает три преимущества:

- средств нет на карте, что защищает их от потенциальных мошенников;

- деньги находятся на депозите, который приносит небольшой, но периодический доход;

- вы не будете прерывать текущий вклад без особой причины, чтобы не потерять процентный доход. Это способствует сохранности вашего денежного резерва.

5.2.2 Если резервный фонд значительный

Если ваш денежный запас достаточно велик, стоит разделить его на несколько частей и хранить деньги в разных местах. Конечно, часть средств должна быть на банковском счете, чтобы деньги можно было снять в любой момент по схеме выше.

Однако следует помнить, что денежные средства на банковском счете могут быть затронуты в любой момент. И тогда они станут для вас недоступны.

Например, банк может арестовать ваш счет из-за юридического спора с деловым партнером. Или — по жалобе налоговых органов. И в этом случае вы больше не сможете пользоваться своими деньгами. Следовательно, хранение всего резерва наличности на банковском счете было бы недальновидным.

Поэтому следует положить часть своего резерва в сейф. Обеспечивает некоторую защиту от взыскания в кризисных ситуациях, но еще не на 100%. Также деньги в сейфе не принесут вам никакого дохода. Напротив, их покупательная способность будет неуклонно снижаться из-за инфляции.

Зарубежные договоры страхования помогут вам полностью защитить свои личные резервные средства от попыток инкассации третьими лицами. Эти же планы позволят вам получить консервативную доходность ваших средств.

инвестиционная подушка безопасности — это несколько инструментов на большие суммы

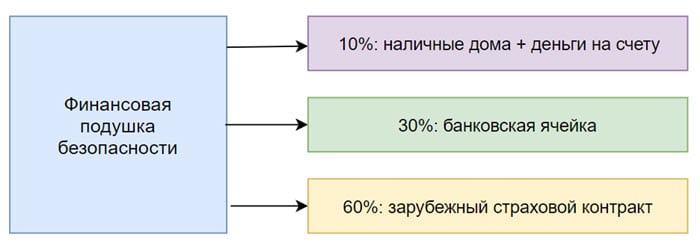

Следовательно, большой резерв следует распределить следующим образом:

- Определенная сумма наличных денег дома, несколько средств на банковском счете;

- Деньги в вашем сейфе;

- Основная сумма заключена в договоре иностранного страхования с консервативной доходностью.

Такой подход обеспечит вам ликвидность в необходимом объеме, а также надежно защитит основную часть резерва от претензий третьих лиц.

В какой валюте следует хранить подушку безопасности? Разделите резерв пополам между долларом США и евро. Эти валюты довольно распространены в нашей стране. А если вам срочно нужны деньги, сложностей с обменом не возникнет. Кроме того, у этих валют низкая стоимость конвертации, в отличие от более экзотических и редких валют.

6. Денежный резерв и долги

Люди часто понимают, что управлять своими деньгами и планировать свое финансовое будущее им нужно только тогда, когда они находятся в очень сложной финансовой ситуации. Возможно — сейчас вы в долгах, но понимаете, что вам нужен финансовый резерв.

Как лучше всего продолжить? Следует ли использовать все имеющиеся средства на выплату долгов или часть доходов следует сэкономить для создания резервного фонда?

Я бы посоветовал вам сэкономить часть своего дохода, создав подушку безопасности. Почему?

Казалось бы, это нерационально с экономической точки зрения. Ведь досрочное погашение долга снизит затраты на выплату процентов по кредиту. И денежный резерв не сможет принести вам сопоставимый доход.

Однако помните, что резерв защищает от ударов судьбы и помогает реализовать возможности для достижения успеха. А если человек потеряет работу, будучи в долгах, без финансовой подушки он может обанкротиться. Наличие резерва поможет ему выполнить свои обязательства перед банком, хотя и с минимальным качеством. И параллельно — ищите новую работу.

Кроме того, бронирование поможет вам воспользоваться удачливыми возможностями. Интересная вакансия, выгодное вложение, удачная спекуляция — вы можете воспользоваться любой представившейся возможностью, которая может улучшить ваше финансовое положение.

Поэтому, даже если вы сейчас находитесь в сложной финансовой ситуации, начните создавать собственный резервный фонд. И ситуация улучшится.

Как рассчитать оптимальный размер

Финансовые консультанты называют разные формулы для расчета оптимального размера подушки безопасности. Два параметра, от которых будет зависеть итоговое значение:

- Сумма ежемесячных расходов. Если у вас до сих пор нет семейного бюджета и вы не ведете таблицу доходов и расходов, пора заняться этим.

- Срок. Это количество месяцев, в течение которых вы позволяете себе решать финансовые проблемы. Специалисты считают, что это должно быть 4-12 месяцев.

Финансовая подушка = Сумма ежемесячных расходов * Количество месяцев

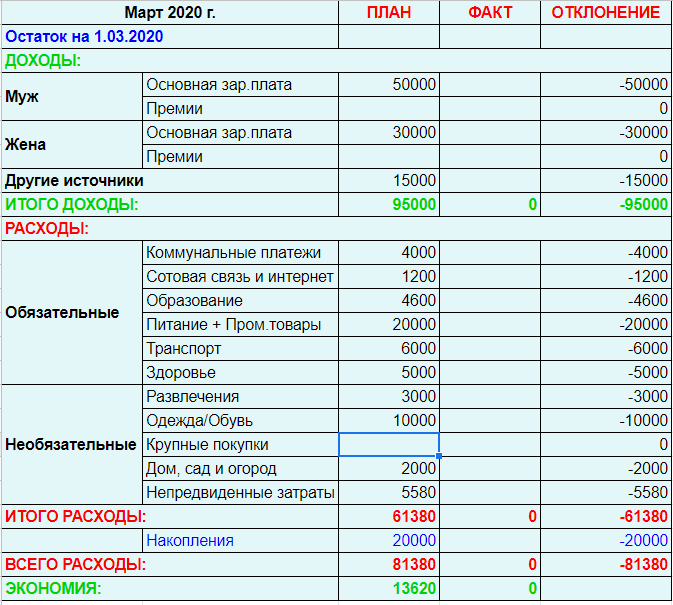

Приведу пример, как рассчитать размер резервного капитала для семьи из 4 человек. На скриншоте ниже моя месячная таблица по ведению семейного бюджета (произвольные числа):

Для расчета запаса можно пойти двумя способами:

- В формулу расчета включить полную сумму затрат, то есть 81380 руб. И тогда резерв на 6 месяцев составит 488 280 рублей. В этом случае на протяжении полугода семья ни в чем себе не отказывает, уровень жизни не изменится.

- В формулу расчета включайте только обязательные затраты, без которых сложно обойтись. Так что подушка будет всего 244 800 рублей. В случае форс-мажора можно какое-то время обойтись без развлечений, дополнительной одежды и т.д.

Значение для бюджета

Вряд ли вы услышите в СМИ, насколько важно создать резервный фонд, который поможет защитить вас от непредвиденных ситуаций. Из синих экранов вы слышите только призыв к потреблению.

Чтобы машина была круче соседской, чтобы одежда соответствовала моде и брендам…

Читайте также:

- Как отслеживать инвестиции: лучшие решения для инвестора.

- Инвестиции от 3 до 16% в месяц с корейской цифровой платформой KOK Play.

Кредиты стали частью повседневной жизни. Долг — это норма.

Кому это выгодно? Нетрудно догадаться.

также неверно предполагать, что у малообеспеченных семей нет возможности делать сбережения. Наличие денег не связано с доходом.

Наверняка вы слышали фразу: больше доходов, больше расходов. Это было доказано очень давно. Поэтому, независимо от уровня семейного бюджета, в конце месяца все равно будет ноль или меньше.

Перечислю минусы отсутствия финансовой подушки:

- Временные финансовые трудности могут привести к получению ссуд и займов. Получите обязательство платить проценты и долги на несколько лет.

- Невозможность оставить нелюбимую работу из опасения, что поиск новой работы может затянуться. И наоборот, человек, имеющий резервный финансовый фонд, сможет спокойно проходить курсы повышения квалификации и искать интересную работу, сохраняя при этом семейный образ жизни.

- Психологические проблемы, психологические проблемы. В конце концов, человек, который знает, что у него есть запас наличности «на всякий случай», чувствует себя в безопасности в будущем.

Как определить размер финансового резерва

Размер финансовой подушки зависит от того, есть ли в семье дети, а также другие иждивенцы или нет. Чем больше членов семьи и иждивенцев, тем дольше нужен резерв:

- Для одиноких или семьи без детей резерв создается на 4-6 месяцев.

- Для семей с детьми или иждивенцами — на срок от 8 до 12 месяцев.

К обязательным расходам относятся: коммунальные услуги, аренда, ссуды, покупка продуктов питания, предметы домашнего обихода, сезонная одежда, обувь и другие расходы, без которых вы не можете жить. Для расчета суммы ежемесячных расходов желательно провести предварительный анализ и посмотреть, сколько их хватит, чтобы обеспечить всех членов семьи и прибавить 10-20%.

Например, доход семьи с детьми составляет 200 тысяч рублей в месяц, а расходы — 120 тысяч. Это означает, что потребуется финансовый резерв в размере 1 440 млн рублей на 12 месяцев. С учетом дополнительного предложения 1,5 млн рублей хватит на то, чтобы обеспечить семью на год. Но только в том случае, если стоимость существенно не изменится.

Рекомендации по размеру финансовой подушки произвольны. Некоторые семьи предпочитают резервировать суммы на 2-5 лет проживания, чтобы не беспокоиться о затяжном кризисе или непредвиденных обстоятельствах.

3. Основные принципы финансовых активов ФПБ

Подушка финансовой безопасности — это особый вид сбережений, поэтому к надежности и доступности предъявляются особые требования.

3.1. Максимальная безопасность денежных средств

необходимо хранить резервные средства в сверхнадежных активах. Чаще всего это просто наличные деньги на банковских вкладах.

Конечно, есть и другие способы. Например, на бирже можно купить ОФЗ (федеральные займы, гособлигации). Они относятся к категории сверхнадежных активов, приносящих чуть более высокий доход, чем вклады.

Чтобы минимизировать риски, связанные с колебаниями цен (хотя волатильность здесь крайне низкая), стоит покупать краткосрочные выпуски на 1-3 года или облигации с переменным купоном.

- Краткосрочный список ОФЗ;

- ОФЗ-ПК (плавающий купон);

ясно, что если вы инвестируете в акции, доходность капитала в долгосрочной перспективе будет значительно выше. Но акции — чрезвычайно изменчивый финансовый актив. В период кризиса акции сильно падают, поэтому этот вариант подходит для долгосрочных вложений, но не в качестве подушки финансовой безопасности.

- Как жить на проценты с депозита;

- Депозит и залог: в чем отличия, что выгоднее;

- Защитные активы: что они собой представляют;

Держать на складе всю подушку безопасности рискованно. Вы можете вложить часть средств в компанию.

3.2. Диверсификация средств

Диверсификация рисков — важное дополнение к первому пункту безопасности. Идея этого принципа проста:

Не храните все яйца в одной корзине.

Конечно, если говорить о банковских вкладах, то они считаются гарантией высшей степени безопасности. Но и у них могут возникнуть трудности или у банка отзовут лицензию. Это не критично, мы получим деньги через АСВ через 2 недели. Но это неудачная ситуация.

Поэтому вам следует хранить свои сбережения как минимум в двух банках, хотя было бы лучше, если бы они входили в топ-50 оценок. Если вы храните часть денег в облигациях, здесь тоже стоит распределить средства по нескольким выпускам.

Многие добавляют к своим акциям валютную составляющую. Например, наша подушка финансовой безопасности за 600 тысяч рублей могла бы выглядеть так (по 150 тысяч рублей за каждую деталь):

- 25% на депозит в долларах;

- 25% в банке по депозиту;

- 25% в другом банке по депозиту;

- 25% облигаций ОФЗ;

В результате все наши деньги работают и со временем растут. Чуть позже мы рассмотрим более подробно способы экономии.

Примечание

Это плохой вариант, потому что при высокой инфляции покупательная способность ФПБ снизится. Поэтому стоит вложить часть в акции.

3.3. Ликвидность

Этот термин взят из финансов. Большая часть этой концепции не совсем ясна, поэтому стоит дать определение.

Ликвидность — это показатель, который отражает, насколько быстро инвестор получит доступ к деньгам без потери комиссионных или спредов во время продажи.

Например, если мы храним деньги в недвижимости, их явно нельзя назвать ликвидными. Чтобы получить сбережения, вам нужно будет продать их, и это не быстрый процесс. В период экономических трудностей в стране мало кто будет готов покупать недвижимость по рыночным ценам. Значит, придется снизить цену и сделать значительные скидки. Кроме того, договоренность задерживается минимум на 2 недели. В результате мы теряем часть его реальной стоимости при продаже, к тому же нам все еще приходится ждать.

Банковские депозиты, ОФЗ — гораздо более ликвидные варианты хранения денег, которые можно без потерь снять в день обращения.

3.4. Защита деньги от инфляции

Об инфляции много говорить не приходится. Каждый из нас сталкивается с постоянным повышением цен на продукты и другие вещи.

Если вы просто храните деньги на банковском счете, с них не будет взиматься комиссия, поэтому они будут списаны. Сумма останется прежней, но она потеряет покупательную способность.

Поэтому мы должны хранить их в безопасных местах, где есть хотя бы доход от них. Желательно, чтобы эта прибыль полностью покрывала инфляцию.

К сожалению, заранее спрогнозировать эти места невозможно. Единственное, что мы знаем, это то, что акции компаний в среднем растут быстрее, чем инфляция, поэтому только они являются своего рода средством защиты от обесценивания капитала.

- Как покупать акции — подробная инструкция;

- Как заработать на акциях;

- Как заработать на дивидендах;

- Как торговать акциями на бирже;

- Стратегии покупки акций;

- Сколько можно заработать на акциях;

Выбор валюты

Этот вопрос очень актуален, к тому же мнения по нему разделились. Лучше всего хранить их в той валюте, в которой вы планируете потратить деньги. Для большинства жителей РФ рубли — самая выгодная валюта.

При желании вы можете перевести определенный процент в другую валюту, но здесь необходимо понимать, что есть риски, так как путь может измениться и не всегда движется в том направлении, которое выгодно пользователю. Колебания котировок неизбежны, так что будьте к этому готовы.

В заключение можно сделать вывод, что у каждого человека должна быть финансовая подушка. Мы рассмотрели, как сохранить подушку финансовой безопасности, какие методы инвестирования они продвигают. Также посмотрите книгу «Самый богатый человек в Вавилоне». В книге описаны общепринятые принципы финансовой грамотности. Автор отмечает, что первым шагом к созданию собственного стартового капитала является выделение 10% вашего ежемесячного дохода.

Как создать финансовую подушку безопасности

Распространенное заблуждение состоит в том, что накопление сбережений при низком доходе не имеет смысла или невозможно. Возникает и обратная ситуация: имея высокий и стабильный доход и ни в чем себе не отказывая, можно поддаться ложному представлению, что так будет всегда, что это «финансовая независимость».

Причины такой близорукости людей, живущих по принципу «плати, чтобы платить», кроются в низком уровне финансовой грамотности, отсутствии дисциплины и чрезмерном энтузиазме в отношении потребительских кредитов.

Создать финансовую подушку можно ровно двумя способами:

- Увеличение дохода

- Снижение затрат

В то время как первый не является особенно гибким и доступным, количество вариантов экономии огромно.

Однако не следует думать, что поиск способов сэкономить — это гнусная участь попрошаек и патологических поломок. Основатель ИКЕА Ингвар Кампрад, будучи одним из самых богатых людей в мире, пользуется общественным транспортом и выбирает более дешевые отели в командировках.

Создатель Facebook-миллиардера Марк Цукерберг известен своим аскетизмом и скромным образом жизни. Мы стараемся составить компанию этим исключительным людям и нам.

Сколько откладывать ежемесячно

Один из основополагающих принципов экономии — «сначала плати себе». Это означает, что деньги нужно копить сразу при получении зарплаты, бонусов, подарочных пакетов с купюрами — словом, от любого дохода, а не с баланса в конце месяца после того, как все расходы были произведены.

В последнем случае мы рискуем остаться без какой-либо суммы для пополнения финансовой подушки.

Ситуация, когда пропала вся зарплата, «непонятно куда» нередко преследует людей, которые не следят за расходами.

Эти по крайней мере 10% всегда гарантированно идут на формирование подушки финансовой безопасности. Процент может быть разным: экономия 20% быстрее наполнит подушку, но 5% лучше, чем ничего.

Где и как хранить подушку безопасности

Главный критерий, который вдохновляет при выборе инструментов для накопления, — надежность. С этой точки зрения наиболее оптимальный вариант — вклад в крупный банк с хорошей репутацией. При этом не стоит гнаться за высокими процентами по вкладу — наша цель не собрать деньги, а хотя бы спасти от инфляции.

При этом депозит должен давать возможность как пополнения средств, так и их немедленного вывода.

Поскольку многие банки позволяют открывать вклады в разных валютах, вы также можете застраховаться от обесценения одной из них, разделив средства на разные вклады, номинированные в рублях, долларах и евро.

Хранение домашних сбережений наличными — вряд ли хороший способ создать подушку безопасности.

Во-первых, они могут быть потеряны именно из-за аварийной ситуации, для которой они предназначались: кража со взломом, пожар, наводнение; во-вторых, инфляция будет медленно, но верно грабить их; в-третьих, высокая доступность денег может способствовать импульсивным тратам. Увы, иногда приходится беречь сбережения и от самого себя.

Полезные статьи:

- Эффективные способы удвоить ваши вложения

- Как и сколько времени нужно, чтобы заработать миллион рублей или $

- Собери свой Stax — лучший инвестиционный симулятор и его аналоги

- Как новички зарабатывают деньги из дома (в примерах)

- Куда выгодно вложить деньги (в примерах) и Новые тенденции

Совершенно не стоит вкладывать свои сбережения в рискованные предприятия и ценные бумаги. Недвижимость, золото и другие драгоценности не отвечают еще одному важному требованию к финансовой подушке — ликвидности — для быстрого и эффективного использования накопленных средств в чрезвычайной ситуации.

Как начать создавать подушку безопасности для семьи

1. Используйте передовые технологии

Большинство крупных банков позволяют настроить автоматическое ежемесячное пополнение выбранного счета с банковской карты на определенную сумму.

Это поможет вам отложить, например, одну десятую вашего дохода в резервный фонд. Если ваша кредитная карта предлагает кэшбэк, вы предпочитаете платить наличными.

2. Грамотно планируйте покупки

Перед тем, как пойти в супермаркет, необходимо обязательно составить список покупок и, что немаловажно, внимательно следить за ним.

Интернет-магазины позволяют выбрать наиболее оптимальную цену на рынке и сэкономить на покупке товара, даже с учетом оплаты его доставки.

Сразу же положите сэкономленные деньги на свой финансовый счет подушки безопасности. И 10 долларов лучше, чем ничего.

3. Оптимизируйте свой образ жизни

Вредные привычки отнимают не только здоровье, но и могут значительно облегчить ваш кошелек, как напрямую, при покупке сигарет и фаст-фуда, так и косвенно, когда приходит время платить за лекарства и медицинские услуги. Автомобиль как средство передвижения пригодится в поездках на дальние расстояния, а прогулка до магазина в трехстах метрах от дома поможет сэкономить бензин и окружающую среду, а также поддерживать форму.

- Если вы можете потратить меньше денег за месяц на вредные привычки, немедленно переведите эту сумму на счет финансовой подушки безопасности.

4. Превратите создание финансовой подушки в квест

Попробуйте посоревноваться с рабочими друзьями или семьей, которые смогут сэкономить больше всего денег к концу недели или месяца — проигравшему придется выполнить согласованную работу.

«Богатство — это способность человека какое-то время прожить без работы».

Роберт Кийосаки

Пусть тренировка подушки финансовой безопасности в течение шести месяцев станет вашим первым важным шагом на пути к процветанию и благополучию!

![]()

/rating_on.png)

/rating_half.png)

(7 оценок, среднее: 4,43). Оцените, пожалуйста, очень постарались!

Теги: # академия # деньги Категория: Инвестиции Для вас В чем разница между позиционной торговлей и как ее применять Новая тема Доходность ПАММ-портфеля за последний месяц ![]()

Автор

Александр Орлов

Частный трейдер и инвестор, автор статей и главный редактор. Объективный взгляд на инвестирование и торговлю акциями.

Где взять деньги?

Есть два основных варианта: больше зарабатывать или меньше тратить.

лучше всего использовать оба. Подумайте о создании дополнительного дохода, в этом вам поможет наша статья «20 способов найти дополнительные деньги». Мы также можем помочь вам научиться экономить — прочтите наше краткое руководство по интеллектуальному сбережению.

Сколько денег нужно иметь?

Финансовые консультанты и умные книги по финансовой грамотности рекомендуют хранить запасы, эквивалентные 6-12 месяцам ваших расходов.

Ваша семья тратит 80 000 в месяц. Вам нужно накопить 480 — 960 тысяч рублей.

Это позволит вам благополучно пережить черную полосу. Не думай о деньгах. По крайней мере, знайте, что за вами стоит некий капитал. А не умереть с голоду — тривиальная задача.

Как он формируется и сколько нужно экономить?

сразу возникают 3 основных последовательных вопроса.

Как построить капитал? Конечно, каждый месяц откладывайте часть средств из своей зарплаты.

Это приводит ко второму вопросу. Сколько сэкономить?

В среднем рекомендуется 10% дохода семьи. Получите 100 тысяч. Отложите 10 тысяч.

И самое интересное. Как много времени это займет?

Не считая 10% — за 10 месяцев мы накопим всего 1 месяц безопасной жизни. Следовательно, вы должны потратить 5 или 10 лет на резерв на 6 или 12 месяцев!

Но это уже впечатляющее время. На то, чтобы сформировать себе полноценную подушку безопасности, может уйти десятилетие!!!

Конечно, можно попробовать сэкономить больше — 15-20%. Но тогда вам придется сократить другие расходы. Ешьте меньше, поскромнее отдыхайте, дешевле одевайтесь.))))))

Не очень радужная перспектива на ближайшие несколько лет.

Вы действительно сэкономите еще больше. Однако в течение 10 лет вы будете использовать накопленные. Периодически уменьшайте финансовые резервы.

Таким образом, можно смело увеличивать расчетное время накопления в полтора раза. Это будет более реалистичная цифра.

2 мнений(я)

Прокомментируй

![]()

![]()

антон

19:09

Это идеальный вариант, но если еще 10% дохода откладывать на благотворительность, на инвестиции, реинвестирование, на жизнь, на развитие, на бизнес… вам всегда придется чем-то жертвовать. Подушка определенно необходима, но создать ее может не каждый, а для этого нужна стабильность и высокие доходы, подушку нужно создавать как минимум на 10 лет вперед, и за этот период вы можете вложить те же деньги и увеличить их в 2-3 раза это вопрос предпочтения как будто некоторые люди практически не владеют недвижимостью, потому что выгоднее сдавать в аренду и работать на деньги.

Отвечать

![]()

Часть на счете, другая – «под матрасом»

Где и в чем хранить резервный фонд? По мнению финансовых консультантов, страховые запасы должны находиться на банковском счете, депозите или в виде краткосрочных государственных облигаций под любой, даже самый маленький процент. Вы можете купить акции соответствующего паевого инвестиционного фонда или ETF. «Главное, чтобы у вас всегда был доступ к этим средствам», — поясняет Владимир Верещак.

Подушка безопасности также может рассматриваться как покупка страховых продуктов, гарантирующих выплаты в случае негативных событий в жизни. При этом небольшую часть резервных средств лучше оставить наличными: что делать, если вы потеряете паспорт и временно потеряете доступ к своим счетам, или вам срочно понадобятся деньги, когда отделения банка закроются?

деньги лучше хранить в той валюте, в которой вы больше всего тратите, — советует Владимир Верещак. Конвертация повлечет за собой дополнительные валютные риски. Но если психологически удобнее оставить часть валютного резерва с учетом фактов обесценения рубля на 40%, сделайте это. В конце концов, одна из важнейших функций страховых запасов — вселить уверенность в завтрашнем дне за счет уменьшения страха и беспокойства.

Главное, чего не стоит делать при формировании «подушки», — это вкладываться в автомобили, недвижимость и технику. Недвижимость, даже самую ликвидную, нельзя продать за один день, и деньги могут понадобиться срочно. Автомобили и бытовая техника обесцениваются и устаревают каждый месяц и год. Золото, которое традиционно считается защитным активом, также часто падает в цене. Обращаясь к такой финансовой подушке, будет неприятно обнаружить, что она уменьшилась в размерах.

Критерии создания резерва и принципы его использования

Первое, что нужно усвоить, это то, что подушка безопасности — это не инвестиция, направленная на увеличение капитала. У финансового резерва другая задача — сэкономить деньги и обеспечить быстрый доступ к ним в случае необходимости.

Критерии создания резервного фонда:

- Право приоритета на создание. К сожалению, этому критерию придерживаются очень немногие. Люди начинают новый бизнес, берут долгосрочные ссуды, начинают инвестировать и вкладывают все свои деньги в эти проекты. А если что-то пойдет не так, возникают финансовые трудности. И первое, с чего стоит начать, — создать хотя бы небольшой запас «на черный день”.

- Ликвидность, то есть возможность быстро получить необходимую сумму. Для этого не подходят вложения в недвижимость, драгоценные металлы, антиквариат и другие малоликвидные инструменты. Когда крышу дома сносит ураган или соседи залиты водой с просьбой денег на ремонт, вам вряд ли придется ждать продажи товара, чтобы устранить проблемы.

- Оптимальный размер. Универсальной цифры, какой должен быть резервный капитал, не существует. Это индивидуально для каждого человека или семьи. Но начинать следует с суммы ежемесячных расходов и периода, за который реально решить возникающие проблемы (3, 6, 12 или 24 месяца).

- Диверсификация. Если размер создаваемой подушки большой, то лучше распределить деньги между несколькими инструментами. Например, хранить в нескольких валютах, использовать депозитный и брокерский счет. Так что вы можете немного заработать на хранилище.

Когда резерв будет создан, можно будет делать великие дела. Вы сами почувствуете, насколько вы стали свободнее в своих действиях и желаниях. Но есть еще несколько важных принципов, которым нужно следовать при использовании финансовой подушки:

- Иммунитет. Деньги «на черный день» нужно использовать в такой день. Покупку только что выпущенной модели iPhone вряд ли можно отнести к жизненной цели. А еще они заранее планируют отпуск всей семьей, а не тратят резерв. Он существует для решения проблем, которые нельзя было предвидеть и от которых зависит жизнь или здоровье.

- Замена. Если произойдет что-то неожиданное и деньги будут потрачены, обязательно пополните резерв до изначально рассчитанной суммы.

Для некоторых я добавлю еще один принцип: дисциплина. Финансовый резерв хранится в местах, где он должен быть легкодоступным (чтобы соответствовать первому критерию — ликвидности). Не каждый может устоять перед тем, чтобы не потратить деньги на текущие нужды: сломался телевизор, мы празднуем день рождения и просто «Могу я позволить себе немного расслабиться?» Конечно, можешь. Только тогда МФО и банки расслабятся за ваш счет.

03.02.2020 11 638 Лучшие книги по финансовой грамотности: учимся управлять своими деньгами Подборка книг по финансам, финансовому мышлению и управлению деньгами.

- https://InvestingNotes.trade/finansovaia-podushka.html

- https://hakon-invest.ru/kak-finansovaya-podushka-bezopasnosti-uberezhyot-vas-ot-finansovogo-provala/

- https://brobank.ru/finansovaya-podushka-bezopasnosti/

- https://life.akbars.ru/kak-nakopit-finansovuyu-podushku

- https://avdenin.ru/finplan/finansovaya-podushka-bezopasnosti.html

- https://iklife.ru/investirovanie/finansovaya-podushka-bezopasnosti-ehto-chto-takoe.html

- https://investbro.ru/kak-sozdat-podushku-finansovojj-bezopasnosti/

- https://vsdelke.ru/finansy/finansovaya-podushka-bezopasnosti.html

- https://investfuture.ru/edu/articles/kak-sozdat-finansovuju-podushku-bezopasnosti

- https://platiza.ru/about/BlogArticle/113

- https://vse-dengy.ru/semeiny-budzhet/finansovaya-podushka-bezopasnosti.html

- https://orientir.vostbank.ru/articles/finansovaya-podushka-bezopasnosti-kak-ee-sozdat-i-na-chto-mozhno-tratit