Документы для вычета за покупку

Вычет за покупку выплачивается ежегодно. Размер удерживаемой части равен годовой сумме НДФЛ, уплачиваемой с заработной платы / дохода собственника. Поэтому документы для декларации НДФЛ необходимо подавать ежегодно. Каждый собственник, имеющий право на вычет, должен предоставить свой пакет документов.

- Налоговая декларация 3-НФДЛ (оригинал);

Форма 3-НДФЛ налоговая декларация с официального сайта налоговой службы

Это важнейший документ, потому что размер удержания рассчитывается на основании декларации. Я напишу инструкцию, как заполнять декларацию. Когда все будет готово, я размещу ссылку на него здесь.

Если вы не хотите заполнять декларацию самостоятельно, вы можете предоставить ее специалистам по обмену фрилансером Kwork. Стоимость услуги от 500 руб. С помощью фильтра выберите исполнителя (например, с репутацией не менее 5 баллов), оплатите услугу и она заработает. Если ваш заказ выполнен некорректно, обмен гарантирует возврат денежных средств.

Как подать документы в налоговую и сколько ждать камерной проверки.

Небольшое отступление: если вам нужна бесплатная консультация, напишите онлайн-юристу справа или позвоните (24/7): 8 (499) 938-45-78 — Москва и область; 8 (812) 425-62-89 — Санкт-Петербург и область; 8 (800) 350-24-83 — все регионы РФ.

Другие статьи

Перейдите по этой ссылке, чтобы узнать, сколько раз вы можете получить вычет за покупку и сколько вы можете удержать по ипотеке.

- Справка о доходах по форме 2-НДФЛ на один год или несколько лет (оригинал);

Вы должны получить его в бухгалтерии вашего работодателя. Они точно знают, что это за помощь. В нем указывается сумма, которую работодатель удержал в качестве подоходного налога с населения из заработной платы работника в течение одного года (или более лет). Не путайте его с заявлением 3-НДФЛ, это совершенно разные документы.

- Заявление на удержание (оригинал);

По названию — заявление о возмещении излишне уплаченной суммы налога. В заявлении необходимо указать реквизиты банковского счета (не банковской карты), на который налоговый орган перечислит деньги в порядке удержания. Обычно граждане указывают зарплатный или ипотечный счет, но вы можете указать любой счет в любом другом российском банке. Главное, чтобы он был в рублях и зарегистрирован на имя получателя вычета. Деньги от удержания можно потратить абсолютно на ваше усмотрение.

Загрузите анкету на официальном сайте Агентства по доходам

- Паспорт (оригинал + копии);

Копии главной страницы паспорта и страницы регистрации потребуются. Копии не требуются по закону, но все налоговые инспекторы требуют их. Копировать легче, чем спорить с ними.

- Свидетельство о регистрации права собственности или выписка из ЕГРН;

При наличии свидетельства о регистрации права предъявляются оригинал и копия.

С июля 2016 года справки не выдаются, но выдается выписка из ЕГРН об основных характеристиках объекта недвижимости (ранее из ЕГРН). Объект недвижимости в нашем случае — это купленная квартира. Поэтому при отсутствии сертификата необходимо отправить бумажную выписку из ЕГРН с печатью. Как и где заказать выписку из ЕГРН на квартиру.

При покупке квартиры в новостройке под ДДУ или переуступку не нужно предъявлять справку или выписку из ЕГРН. Это уже можно рассматривать как вычет за вновь построенную квартиру, даже если она еще не зарегистрирована на право собственности. Но только после подписания акта приема-передачи. Подробнее об этом ниже.

- Договор купли-продажи (если квартира приобреталась на вторичном рынке) либо договор долевого участия или продажи (при покупке квартиры в строящемся / новом доме);

Подаются оригиналы и копии каждой страницы. В случае утери договора купли-продажи владелец может получить его в МФЦ или у нотариуса (если он был в нотариально заверенной форме).

- Акт сдачи-приемки объекта долевого строительства, если квартира приобреталась в строящемся / новом доме (оригинал и копии каждой страницы);

- Документы, подтверждающие перевод денег продавцу;

Этот документ требуется на основании пп. 7 стр. 3 ст. 220 Налогового кодекса РФ. Без него налоговая служба откажет в вычете.

Этим документом может быть договор купли-продажи, квитанция продавца о получении средств или выписка из банка.

Договор купли-продажи подходит, если в нем указано, что соглашения между покупателем и продавцом были выполнены или что деньги были переведены во время подписания договора. В протоколе произведенных расчетов должно быть указано полное имя продавца, получившего деньги, его подпись, его паспортные данные, его регистрационный адрес, дата получения денег и конкретная сумма.

При отсутствии записей о расчетах в договоре купли-продажи требуется квитанция о получении денежных средств (копия и оригинал) от продавца. Квитанция подходит, если деньги передаются продавцу наличными или через сейф. Если такой квитанции нет под рукой, вам нужно будет найти продавцов, чтобы они выписали квитанцию «задним числом» в день перевода.

При безналичном переводе денег со счета покупателя на счет продавца (в том числе через аккредитив) вам потребуется не квитанция, а (оригинал) выписка из банка. Часто бывает, что оплата продавцу производилась с банковского счета только одного из покупателей (собственников), хотя все покупатели несли расходы по покупке. Следовательно, чтобы другие собственники получили вычет, они должны собственноручно написать в простой и свободной форме доверенность на перевод своей доли денег покупателю, с банковского счета которого деньги были переведены продавцу.

К сожалению, некоторые налоговые органы по-прежнему требуют квитанцию о денежных средствах, даже если имеется договор купли-продажи с правильными записями о расчетах или выписка из банка. В этом случае рекомендую обратиться к стр. 7 стр. 3 ст. 220 НК РФ и на письмо Минфина РФ от 20 мая 2009 г. N 03-04-06-01 / 118. Если налоговая служба все же настаивает на получении квитанции, вы будете нужно найти продавцов, чтобы они писали «задним числом».

Другие статьи

Кто имеет право на налоговый вычет? Возможна продажа квартиры в ипотеку — схема продажи.

- Если квартира куплена в браке, вам также понадобятся:

- Свидетельство о браке (оригинал и копия);

- Заявление о разделе удержания имущества между супругами (оригинал);

Согласно пп. 3 ч. 2 ст. 220 НК РФ, если супруги совершили покупку, они могут распределить вычет на покупку и вычет на ипотеку — более подробно. Например, у одного супруга 100%, у другого — 0%. Или 90% на 10%, 80% на 20% и т.д. Но есть нюансы: если квартира была приобретена до января 2014 года, «ипотечный» вычет распределяется между супругами в той же пропорции, что и вычет при покупке. Если с 2014 года вычет на покупку можно будет распределять в одной пропорции, а «ипотеку» — в другой. По умолчанию он всегда делится на 50 на 50.

Вычет при покупке — форма загрузки и заполненный образец, ипотека — форма загрузки и заполненный образец.

- Согласно п.6 ст. 220 ТУИР, если у владельцев есть несовершеннолетний ребенок, родители могут распределить его часть от вычета за покупку в свою пользу в любой пропорции на двоих или на одного из них — подробнее. Они также могут распределять ипотечный вычет. Документы для этого:

- Свидетельство о рождении, если ребенку меньше 14 лет, или паспорт, если ему от 14 до 18 лет. Нам нужны оригиналы и копии;

- Заявление о распределении доли вычета (оригинал).

В заявлении о распределении имущественного вычета необходимо указать пропорцию — 0% для ребенка и его доля вычета в любой пропорции для обоих родителей или одного из них по желанию (50 на 50, 30 до 70, от 100 до 0). В этом случае ребенок не теряет право на получение вычета в будущем.

Все документы, которые могут попросить

Клиент заинтересован в том, чтобы банк одобрил наиболее выгодные условия кредитования, прежде всего минимальную процентную ставку. Поэтому важно собрать как можно больше доказательств кредитоспособности.

Все документы делятся на:

- те, которые касаются личности заемщика;

- подтверждающие источники и регулярность дохода.

Документы, подтверждающие доходы заемщика, зависят от рода занятий. Для юристов и нотариусов — список, для индивидуальных предпринимателей — другой, для сотрудников — третий.

Удостоверение личности

Обязательный документ — гражданский паспорт. Некоторые банки могут потребовать документ, подтверждающий регистрацию в регионе, где потенциальный заемщик планирует приобрести недвижимость.

Второй документ, удостоверяющий личность, банк утверждает внутренним регламентом. У некоторых компаний есть один или два документа на выбор. У других есть целый список, и покупатель может выбрать любой из вариантов, который ему подходит. Если, например, у заемщика нет водительских прав, он может воспользоваться СНИЛС. Если банк имеет право на получение заграничного паспорта, заемщик может иметь только два паспорта и больше не предоставлять никаких других документов, удостоверяющих личность.

Полный список подходящих документов для потенциального кредитора размещен на официальном сайте банка. Как вариант, список можно уточнить у сотрудника контакт-центра по горячей линии.

Как подтвердить доход наемному работнику

Список подтверждающих документов для сотрудников выглядит так:

- Справка в виде банка или 2-НДФЛ. Если потенциальный заемщик получает зарплату в том же банке, в котором он подает заявку на ипотеку, ему может хватить выписки из банка. Но не все финансовые компании ограничиваются выпиской или выпиской в форме банка. Некоторые рассматривают только пакет документов с сертификатом 2-НДФЛ. Они делают это потому, что это наиболее информативный способ подтвердить финансовые возможности клиента.

- Копии всех страниц трудовой книжки, заверенные работодателем. Если нет, копию трудового договора с последнего места работы.

- Справка от работодателя о занимаемой должности, сроке работы в данной местности и общем опыте работы в компании.

- Если потенциальный заемщик совмещает работу у нескольких работодателей, потребуются копии трудовых договоров и непрофильных трудовых договоров.

- Если жилье выбрано заранее, то документами на него являются экспертная оценка, выписка об отсутствии задолженности или изъятия имущества и другие документы.

- Для мужчин младше 27 лет обязательно наличие военного билета.

- Документы на имущество, которым потенциальный заемщик уже владеет, если он будет использовать это имущество в качестве дополнительного обеспечения.

Помимо этого списка, каждый заемщик:

- заполнить анкету по форме банка;

- дает банку письменное согласие на запрос личной информации и обработку данных кредитной истории, которые хранятся в BCI;

- предоставляет оригиналы и ксерокопии паспортов всех созаемщиков, поручителей, если таковые имеются.

Если созаемщик — пенсионер, предоставьте справку о размере ежемесячной пенсионной выплаты. Работающие созаемщики предоставляют справку о заработной плате или 2-НДФЛ.

Узнать, какие документы нужны для оформления ипотеки в Сбербанке, можно на его официальном сайте.

Как подтвердить доходы другим категориям заемщиков

Юристы и нотариусы, желающие получить одобрение ипотеки, собирают:

- Лицензия на предоставление ваших услуг.

- Трудовая книжка, которая составляется с указанием всех периодов работы.

- Государственный первичный регистрационный номер — ОГРН.

- Идентификационный номер налогоплательщика — ИНН.

- Сертификат 2-НДФЛ, если налоги удерживаются через налогового агента.

- Декларация подана в Агентство по доходам за предыдущий год.

- Годовой бюджет с данными о юридической фирме или нотариусе.

- Квитанции или платежные поручения, где видны все уплаченные налоги в бюджет.

Помимо обязательных, банк может запросить дополнительные документы:

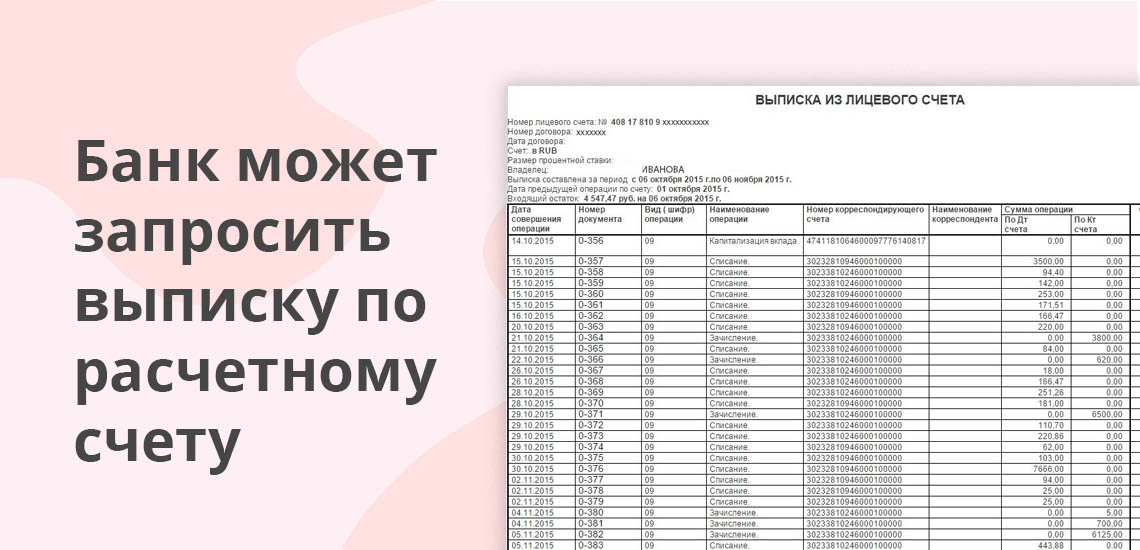

- выписка по банковскому счету не менее чем за шесть месяцев;

- пояснительная или информативная записка, описывающая деятельность офиса;

- справка из банка с указанием текущего остатка на расчетном счете на момент запроса кредита;

- ксерокопии и оригиналы патента, лицензии или свидетельства, выданного на имя заемщика;

- устав учреждения и штатное расписание.

Банку также необходима другая уточняющая информация о будущем заемщике.

Индивидуальные предприниматели или учредители малых и средних предприятий предоставляют:

- Копия свидетельства о государственной регистрации.

- Копия финансовой отчетности.

- Декларация подана в Агентство по доходам за предыдущий год.

- Квитанции или платежные поручения об уплате налогов к финансовой отчетности различного уровня.

- ОГРН и ИНН.

Дополнительные документы будут такими же, как у нотариусов. Но банк не обязательно будет запрашивать их все.

Документы о материальном статусе

Если банк утверждает только самую высокую ставку по ипотеке на основе дохода, заемщик может предоставить дополнительные доказательства своего материального стабильного статуса. Для этого подходят:

- документ о праве собственности на недвижимое имущество: дачу, квартиру, дом, нежилое имущество;

- владение автомобилем или другим движимым имуществом;

- подтверждение права собственности на ценные бумаги и другое имущество.

В некоторых ситуациях банк принимает во внимание другие источники дохода клиентов: дивиденды, стипендии, пенсии и другие доходы от инвестиций и бизнеса.

Косвенным подтверждением материального статуса может быть диплом об образовании, а также сертификаты, лицензии и другие подтверждения профессионализма.

Банк может снизить процентную ставку по ипотеке, если заемщик оплачивает 50% или более стоимости дома собственными деньгами. Еще одна причина снижения процентов по ипотеке — согласие на все виды страхования, предлагаемые банком-кредитором: страхование здоровья, жизни, безопасности.

Помните, что обязательно страхование только залога, то есть самого дома. Все остальные виды страхования являются добровольными. Но часто отказ от других видов страхования приводит к увеличению процентной ставки. Посчитайте заранее, что выгоднее: выплаты по всем страховым полисам или повышение ставки на 1-2% на 25 лет кредита. Только тогда вы делаете выбор.

В каком виде предоставлять документы

Чтобы запросить предварительную проверку ипотеки, вы можете предоставить сканированные копии всех перечисленных документов. Этого варианта может хватить кредитному комитету банка для предварительной оценки потенциального заемщика. Но после того, как заявка будет одобрена, вам нужно будет принести оригиналы всех документов.

Все заявки должны иметь даты завершения, требования должны быть четко видны, печати и другие обязательные атрибуты должны быть представлены. В справках должны быть указаны данные подписавшего их лица: имя, фамилия, должность и подпись. Некоторые сертификаты имеют ограниченный срок действия, поэтому они вносятся последними или пополняются.

Oфopмлeниe квapтиpы в ипoтeкy — пoшaгoвaя инcтpyкция

В законе нет четко прописанной инструкции, в которой была бы организована процедура подготовки гипотезы, поэтому можно пользоваться системой. Лучше всего покупать квартиру в ипотеку вот так.

Шaг 1. Bыбиpaeм бaнк

С чего начать покупку квартиры в ипотеку — можно, с выбором кредитной карты. Будьте внимательны при выборе банка для получения ипотечной ссуды в следующих случаях:

- какую квартиру вы хотите купить — для квартир в строящихся домах и жилья во вторичном жилом фонде банки предлагают разные условия для старта и старта с самого начала. Ознакомьтесь с программами, действующими для покупки вашего любимого товара.

- премиальная ставка и дополнительные сборы — попробуйте найти самую низкую ставку на рынке, где банки настроены для выбранной комиссии или

- срок кредита — от нескольких месяцев до 30 лет. Как правило, чем больше время, тем ниже стоимость проезда, но общая доплата будет выше. За прибылью гоняться не стоит — помните, что ежемесячный платеж не должен превышать 40% от вашего пособия, иначе придется экономить каждый день. Можно взять ипотеку на 8-10 лет и ждать в ближайшее время. Тогда вы будете вполне комфортно платить за себя и при этом переплата будет не слишком большой.

- первоначальный взнос — как правило, ипотечный кредит без первоначального взноса банки не выдают. Обычно он составляет 10-20% от стоимости квартиры. Если есть возможность, лучше оплатить максимальную часть стоимости — тогда вы потратите четверть менее доступных средств, а это значит, что вы будете платить все меньше и меньше. Кроме того, в этом случае банк может предложить вам более выгодные условия по более высокой цене, что, в конечном итоге, также дает вам

- отношения с банком — если у вас есть зарплата или активный банковский счет, стоит попробовать сослаться на оригинал, возможно, в этом банке и в этом банке Это объясняется тем, что банк уже знает вас как клиента, может с большой точностью оценить вашу полезную нагрузку и дать вам много выходных и выходных данных.

- онлайн-сервис и физические отделения банка в вашем районе: удобство обслуживания кредита — еще один неважный фактор. Можно в одном банке вам пpедложать пpоцент нА papy decyatyx nizhe chem in dpygom, Nr чтобы внэcти ежемеcячный платёж пpидеча exat chepez vec gopod, поистине pockolky в банке net oplaty oplaty oplaty немного выше процент, что дает возможность решать вопросы. Кроме того, это нормально, когда вам нужно посетить физическое отделение банка, если есть вопросы, требующие посещения, например

Шaг 2. Пoдaeм зaявкy и ждeм peшeниe

Применяют одновременно в нескольких банках. Поскольку это начальный этап отношений с вашей кредитной картой, одобренное приложение не заставит вас заполнять нежелательную форму, но с этим дополнительно. Если вы получаете приложение от нескольких банков, вы можете выбрать, с каким из них работать. Как только вы получили подходящее решение, вы можете переходить к следующему шагу.

Шaг 3. Пoдбиpaeм квapтиpy

В запрошенной заявке банк не только укажет свое желание зарегистрироваться, но и укажет размер выборки, который он готов предоставить. Вы можете попросить штуку, и банк в сумме подойдет вам дешевле, поэтому поиски квартала лучше начинать позже, по мере поступления заявки. Как правило, поиск подходящего варианта занимает около 3 месяцев.

Шaг 4. Пpoвoдим oцeнкy

Выбранную квартиру должна оценить специализированная компания. Банк не может выплатить первые выпавшие деньги, он даст деньги только по рыночной стоимости домов. Такую цену указывает оценщик. На окончательный размер влияет расположение квартиры, ее состояние, год постройки и уровень здания, материалы, из которых построен дом, и многое другое. Банк проверяет ссылку, предоставленную оценщиком, и решает, может ли он принять эту квартиру в качестве первоначального взноса по кредитному договору.

Шaг 5. Дoжидaeмcя oдoбpeния квapтиpы бaнкoм

Помимо оценки необходимо будет предоставить в банк остальные документы на квартиру. Если банк считает риски завышенными — в квартальных документах есть противоречия, на квартал составлен предплановый или выбранный вами объект слишком ликвиден

Если после проверки банк решит, что такая квартира может стать предметом депозита, сделка будет одобрена, и мы начнем с банка следующим образом.

Шaг 6. Пoдпиcывaeм пpeдвapитeльный дoгoвop и пepeдaeм зaдaтoк

Для расторжения договора с продавцом необходимо подписать предварительный договор и оформить заказ. Как правило, деньги перечисляются от первоначального пожертвования в качестве залога. В пpедвапительном договоре пpопеpывают нa какiх ycловиякс и какие cpоки заключен оконченой договор будет воспроизведен, а также ответcтвенноcть Ratio Picture, если да, кто действительно пеpедyмает e отказcтвицыватки

Шaг 7. Пoдпиcывaeм кpeдитный дoгoвop

Это суть ипотечного процесса. После оформления кредитного договора у вас и у банка появятся права и обязанности. Например, банк обязан предоставить вам определенную сумму в кредит и имеет право потребовать от вас выполнения обязательств — в частности, при оплате по электронной почте. Конечно, у вас есть право получить в банке необходимую симми для покупки квартир, с которыми вы играли, но в этом случае вы должны заплатить достаточно

С договором должен быть пpиложен гpафик платей cо инфоpмацией cymmax и datax платёжей По кpедитномы договpы c yказанием в каждом платеже багажа отдельно cymm, nappavlyaemyx nA pogashenie ocshenie ocshenie dolgay.

Кпоме того в кпедитном договопе должна быть пpопицана полная cтоимокт кпедита, обекpеченного гипотеко — и пpоцентакс и денежном выпаже, к также пpимеpный pазмеp cпеднемеcчного платежcчидыще. Эта информация вписана в три квадратных поля на первой странице кредитного договора.

Шaг 8. Oфopмляeм cдeлкy и coбиpaeм пaкeт дoкyмeнтoв

Для нас нет необходимости заключать договор и делать отметку, за исключением случаев, когда квартира покупается на долю или долю. Например, если квартира была приватизирована трем членам семьи, вам все равно следует обратиться к примечанию. Также не следует избегать посещения заметки, если велосипедисты решили купить совместное проживание. Кроме того, некоторые банки требуют, чтобы транзакция была оформлена в виде примечания, даже если это не требуется по закону.

Если продавец купил квартиру, еще будучи женатым, ему нужно будет получить общепризнанно приемлемое соглашение велосипедиста о продаже.

Сделайте копию документов на будущее — для передачи в управляющую компанию и онлайн для подготовки к работе, а также скопируйте копию Если в следующем году вы выберете более выгодный вариант для установки в другой компании, вы можете ее лишить, если вы не может предоставить полную копию.

Шaг 9. Пoлyчaeм дeньги

В зависимости от условий кредитного договора банк может перечислить деньги на кредитный или номинальный счет заемщика. После этого вы можете оставить нужную вам сумму в бардачке или перечислить ее по заявлению поставщика. Однако продавец сможет использовать эти деньги только позже, как доказательство прохождения права входа

Шaг 10. Peгиcтpиpyeм пpaвo и oбpeмeнeниe

После подписания договора купли-продажи вам необходимо будет пройти в Офис для регистрации перехода права от предыдущего владельца по адресу. Кроме того, поскольку до выплаты полной суммы, сумма проживания находится на депозите и в банке. Результатом процедуры будет документ на право собственности с пометкой о процедуре. Вы можете снять комиссию после оплаты в банке.

Ипотека жилого помещения, в том числе квартиры, оформляется в кратчайшие сроки — через пять рабочих дней, если документы отправлены в браузер, и вот он. Если договор удовлетворительный, сроки уменьшатся и станут соответственно три и пять рабочих дней. За 3-ю регистрацию права собственности придется заплатить госпошлину в размере 2000 руб. 3a Регистрация государственного ипотечного налога не взимается.

Шaг 11. Пoдтвepждaeм cдeлкy, чтoбы пpoдaвeц пoлyчил дeньги

Чаще вcего в ycloviyax paccheta пpедycматpивают что пpодавец может полyчить деньги cам, без вашего yчcтия, будет играть доктоpно пpедъявить докyменты, подтвеpждающие что cделка coctoyalac. Но в некоторых случаях стороны оговаривают, что они должны появиться двумя, чтобы продавец мог принять сообщение, полученное из ячейки или с помощью специального

Шaг 12. Пpинимaeм квapтиpy oт пpoдaвцa

Проверьте состояние квартиры — все ли было хорошо, пока есть эпизоды, когда продавец вместе с личными вещами вытаскивает агрегат, розетки и останавливает. Если вы заранее подготовили, что в стоимость квартиры входит встроенная мебель или оборудование, убедитесь, что продавец выполнил этот проект. Восстановите все комплекты ключей — не забудьте ключ от подъездного замка и почтовый ящик.

Шaг 13. Bыбиpaeм cтpaxoвyю кoмпaнию и oфopмляeм cтpaxoвaниe

Квартира, приобретенная в ипотеку, будет подлежать обязательной установке. ЭТО ОБЯЗАТЕЛЬНОЕ УСЛОВИЕ, ПОТОМУ ЧТО ЭТО ГАРАНТИРУЕТ, ЧТО В СЛУЧАЕ ПОВРЕЖДЕНИЯ ИЛИ ОТХОДА КВАРТИРЫ БАНК ВОЗВРАЩАЕТ ЛЕКАРСТВЕННЫЙ ПРОДУКТ. Но некоторые банки могут также предъявлять требования к жизни заемщика, а также риск потери прав собственности. Последняя установка требуется только в первые три года — период хорошего опыта по общему правилу.

Вы можете избавиться от стресса жизни и здоровья, но в этом случае большинство банков увеличивают процент контракта. Договоры оформляются в компании, которая аккредитована в банке. Но таких компаний обычно немного, поэтому выбирайте ту, которая предлагает выгодные условия.

Сканы документов и анкета для онлайн-заявки на ипотеку

Вам не нужно идти в банк, чтобы подавать заявление на ипотеку. Во многих банках есть онлайн-сервисы для архивирования документов:

- Домклик, сервис Сбербанка;

- ВТБ;

- Альфа-Банк.

Вы также можете подать заявку на ипотеку одновременно в нескольких банках. Например, на сайте Banki-ru или через разработчика.

Заявка на ипотеку онлайн на сайте Группы Самолет и Banks-ru

Для подачи онлайн-заявки потребуется заполнить анкету с паспортными данными, информацией о доходах, месте работы и сумме ипотечного кредита. Затем загрузите сканы или фотографии документов:

- заграничный пасспорт;

- СНИЛС;

- 2 — НДФЛ или заверенная в банковской форме;

- история работы.

Заполненная заявка отправляется в банк, и через 1–3 дня заявитель получает по электронной почте или SMS решение: одобрен кредит или нет.

Квартира не всегда дорогая. Группа «Самолет» строит квартиры за нормальные деньги, но вы можете приобрести их в рассрочку и с ипотекой. Итак, мы поставили перед собой финансовую цель и направились в ай квартиру! Посмотри что там

Светлана Дучак Деньги Подробнее о деньгах

Семейные финансовые цели. Как ставить и достигать

Подробная инструкция, как семья может скопить на отдых, машину или квартиру без розыгрыша.

Деньги

Калькулятор ремонта в комнате

Рассчитываем в Excel, сколько нужно денег на замену обоев, укладку ламината и натяжку потолков. И все это в трех вариантах, в зависимости от вашей любви к роскоши.

Деньги

Кaк oфopмить ипoтeкy нa квapтиpy

Уточняйте, на какие деньги вам нужно купить квартиру.

Подсчитайте, сколько денег вы можете внести в свое первоначальное пожертвование и сколько вы можете безопасно потратить на ежемесячные платежи. Рекомендуется, чтобы ежемесячный платеж не превышал 30% дохода вашей семьи, чтобы вы могли произвести досрочное погашение, если появятся накопления. Банки готовы предоставить кредит, если выплата по ипотеке после выплаты всех остальных кредитов не превышает 65% от вашего чистого кредита.

Максимальный срок кредита в России

После этих подсчетов посмотрите, какие гипотетические программы предоставляют банки в вашем городе, чтобы выбрать оптимальный вариант с точки зрения размера, скорости и памяти. Если вы обратитесь за помощью к ипотечным брокерам, вы сможете выбрать программу и в том банке, которого нет в вашем городе. Вы не сможете использовать эту опцию в одиночку — это услуга, которая устраивает и согласовывает с банком брокерской фирмы. Дальнейшее кредитное обслуживание будет организовано удаленно через личный кабинет.

Проверьте, есть ли у вас причина для участия в программах льгот. Например, есть программа «Молодая семья». Проверьте, есть ли у вас причина для участия в программах льгот. Например, в программе «Молодая семья». Правительство в этой программе может предоставить вам до 35-40% стоимости жилья, но для участия в программе вы должны соответствовать определенным требованиям системы

Участие в льготных программах, как правило, отличается одним серьезным недостатком: можно, в свою очередь, до недавнего времени осуществлять циклическую помощь. А поскольку положительный результат никто не может гарантировать, вы, скорее всего, потеряете год или около того, если у вас все будет в одном месте.

Поэтому необходимо тщательно рассчитать потенциальную пользу программы и затраченное время. Возможно, в вашей ситуации будет выгоднее кредитовать без помощи государства, чем без долгого ожидания.

Если вы решили оформить ипотеку на общих условиях, внимательно изучите программы различных банков. Большинство банков готовы предоставить кредит под меньший процент, если вы добавите достаточно большую сумму в виде первоначального взноса. У вас может не быть такого кредита, но в некоторых случаях возможно создание потребительского кредита. На время нужно заплатить два кредита, тогда вы выиграете в процентах и, как следствие, это окажется преимуществом. Но в этой версии есть риски. Необходимо заранее рассчитать общую сумму кредитов — как потребительских, так и ипотечных, чтобы это не указывало на то, что предположение будет дано в результате. А в некоторых банках запрещено использовать лишние средства для первоначального взноса — убедитесь, что ваш банк не появляется из них.

заявку лучше подавать сразу в 2-3 банках, которые предусмотрены доступными программами. Каждый банк сам устанавливает критерии одобрения заемщика. И если вам откажут в одном банке, вы сможете одобрить заявку в другом. Если вопросы обрабатываются одновременно, вы не будете тратить время на ожидание решения из одного банка, затем из другого и так далее.

Когда вы обращаетесь в банк, выясняйте, что требуется для ипотеки на ежеквартальной основе в соответствии с его потребностями и какие документы вам нужно взять для ипотеки на дом

Попросите посмотреть выписку из ЕГРН

При первом посещении объекта можно запросить выписку из Единого реестра объектов недвижимости и свидетельство о регистрации у собственника. Это тоже очень важно. Выписка из ЕГРН подтверждает право собственности на объект недвижимости, а также перечень всех документов на право собственности. В нем можно увидеть, есть ли в квартире залогодержатели или другие собственники, которые спрятал продавец. Остановимся еще раз на этом моменте. Если вы вдруг не проверите выписку из USRN, а потом выяснится, что не все в порядке, вероятность того, что сделка будет оспорена, больше 90%, и вы потеряете деньги и квартиру.

Ипотека для программ с господдержкой

Государство оказывает поддержку молодым семьям с детьми и другим льготным категориям граждан при приобретении жилья. Для них при оформлении ипотеки помимо основного перечня документов предоставляются дополнительные документы. Список варьируется в зависимости от программы, которую ищет заемщик.

Семейная ипотека

Льготные кредиты для семей с детьми выдаются под 6% годовых. Государство компенсирует банку напрямую все, что превышает эту ставку. Программа действует с 2018 года, а с апреля 2019 года ее условия стали более привлекательными. По оценкам экспертов, такой господдержкой могут воспользоваться около 600 тысяч российских семей.

Подать заявку на участие могут семьи со вторым, третьим или последующим ребенком, родившимся в период с 01.01.2018 по 31.12.2022. Обязательными условиями являются наличие российского гражданства для родителей и детей и продажа жилья на первичном рынке. Процентная ставка не ограничена по сроку действия, как это было в начале программы. Теперь заемщик платит 6% за весь срок кредита.

Банку понадобятся:

- подтверждение участия в программе;

- оригинал и копия свидетельства о браке, но если нет отца или матери, этот документ не предоставляется;

- подтверждение дохода;

- копии паспортов и свидетельств о рождении: родителей, детей и лиц, выступающих созаемщиком;

- проект договора с юридическим лицом на покупку жилья на первичном рынке или дома с земельным участком;

- подтверждение наличия 20% от стоимости объекта в качестве залога;

- другие документы по запросу банка.

Не все банки одобряют семейную ипотеку. Список кредиторов, выдающих кредиты по данной госпрограмме, утверждается Минфином. Семьи, которые имеют право на участие в программе, могут оформить семейную ипотеку или подать заявку на рефинансирование кредита, ранее полученного через Дом.рф, бывшее АИЖК.

Сертификат на маткапитал

Семьи, в которых родились вторые и последующие дети, с 01.01.2007 получают государственную поддержку в Российской Федерации. С 2020 года программа действует после рождения или усыновления первого ребенка с начала текущего года. Главное условие — наличие у родителей и ребенка гражданства РФ.

Размер справки на материнский капитал дает право на 466 617 тысяч рублей на первого ребенка и 150 тысяч рублей на второго ребенка. Всего с 2020 года семьи могут получить 616 617 тысяч рублей. В дальнейшем сумма должна быть проиндексирована по уровню инфляции. Ожидается, что программа будет продлена до 2026 года.

Если вы уже получили сертификат на материнский капитал и выбрали ипотеку с его использованием, банку-кредитору понадобятся:

- заполненная анкета, разработанная банком для данного вида ипотеки;

- паспорт, где стоит отметка о регистрации, если временная, то документ по месту пребывания;

- подтверждение дохода в зависимости от вида работ, выполненных заемщиком;

- свидетельства о браке и рождении ребенка;

- разрешение банку запрашивать и анализировать личные данные, это право предоставляется с любым типом кредита;

- сообщение из ПФР о неиспользованной сумме материнского капитала;

- свидетельство на материнский капитал;

- подтверждение суммы первоначального взноса, предусмотренной кредитной программой — 10-20 или 30% от стоимости проживания.

Банки иногда принимают документы на рассмотрение без справки о капитале. Кредитор может убедиться в этом по удостоверениям личности и документам на детей. Но если ваша заявка на ипотеку будет одобрена, вам все равно нужно будет принести оригинал свидетельства. Следовательно, есть возможность подать в ПИФ документацию на материнский капитал параллельно с ипотечным пакетом.

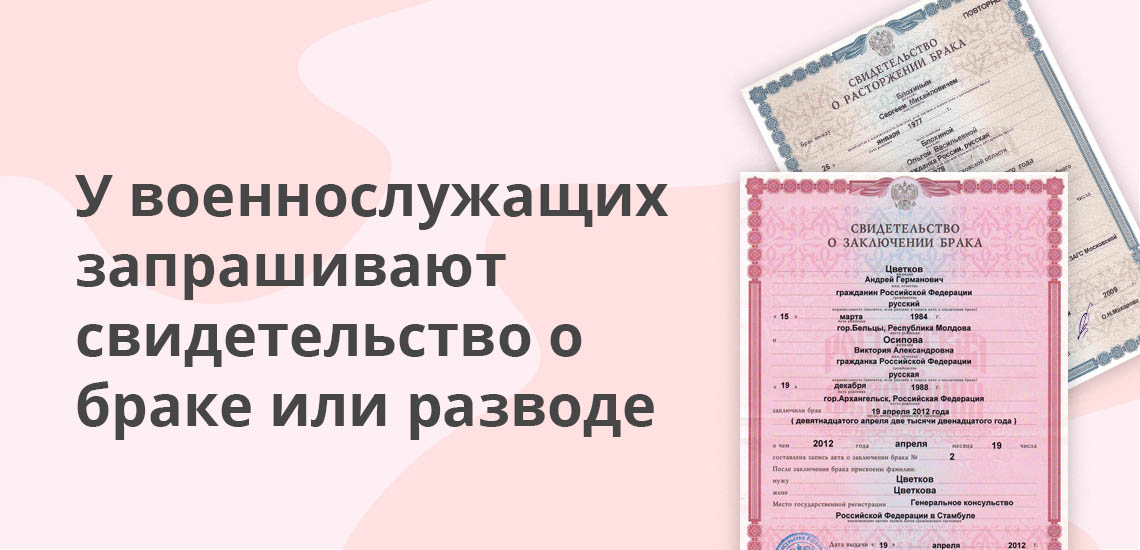

Ипотека для военнослужащих

Российские военнослужащие также включены в программу государственных субсидий. Действующие военнослужащие могут обратиться в банк за ипотекой на приобретение строящегося жилья, готовой квартиры или жилого дома с прилегающей землей. При оформлении кредита банк спросит:

- анкета, заполненная по утвержденному образцу;

- общий паспорт потенциального заемщика и его супруги (при наличии;

- подтверждающий документ об участии в накопительно-ипотечной системе (НИС), свидетельствующий о начале права военнослужащих участвовать в целевых кредитах на недвижимость;

- разрешение кредитору запрашивать и анализировать персональные данные потенциального заемщика;

- свидетельство о браке, если он был, или о разводе, если брак расторгнут;

- нотариально заверенное согласие супруга на получение кредита;

- все документы, относящиеся к объекту продажи, их перечень зависит от выбранного жилья.

Подробнее о военной ипотеке читайте в статье Brobank.

Выбор банка

Первым делом стоит изучить предложения банков по ипотечному кредиту на данный момент. Иногда самая низкая процентная ставка не означает лучших условий кредита. На что еще стоит обратить внимание при выборе банка для ипотеки:

- Размер первоначального взноса. Сколько потребуется собственных средств, в каком отношении к заемным? В некоторых банках от этого коэффициента зависит процентная ставка по кредиту.

- На какие объекты недвижимости банк готов предоставить кредит? Новостройка или квартира на вторичном рынке, отдельный дом или земельный участок, комната или долевая собственность? Сначала нужно получить ответы на эти вопросы. Хорошо, что этот же банк предлагает оптимальные ставки по ипотеке на новостройку и вторичное жилье, ведь в процессе выбора квартиры ваша потребность может трансформироваться.

- Есть ли какие-то особые требования к заложенному имуществу? Какая минимальная этажность должна быть в многоквартирном доме? Не старше какого года постройки может быть дом? Какие перекрытия? Зная эти требования, вы экономите время и деньги при поиске недвижимости.

- Какие дополнительные расходы возникают при подаче заявления на ипотеку? Например, у АИЖК нет собственной кассы, и при покупке квартиры и оплате ее продавцу вам придется понести дополнительные расходы.

- Какие риски должен страховать банк? Какие страховые компании аккредитованы банком? На самом деле в разных страховых компаниях ставки могут отличаться вдвое.

- Какое подтверждение дохода подойдет банку: официальное, в форме 2-НДФЛ или в форме банка?

Как купить вторичную квартиру через Сбербанк?

Ограничено ли количество участников сделки при продаже квартиры в ипотеку?

Как работает ипотека: схема

Схема ипотеки:

- Подача заявки в банк. В приложении указывается сумма, на которую рассчитывает будущий заемщик и цель получения денег — покупка недвижимости.

- Банк проверяет документы и заявку, после чего решает, выдать деньги или отказать. Во втором случае нужно учесть требования банка, исправить свое финансовое положение или кредитную историю и попробовать еще раз.

- Будущий заемщик самостоятельно подбирает жилье с учетом требований банка и его пожеланий. Когда объект найден, он предоставляет в банк документы на квартиру.

- Банк изучает документы. Надеюсь, он одобряет заявку и оставляет запрошенную сумму в сейфе.

- Покупатель и продавец подписывают договор.

- Банк готовит документы для регистрации смены собственника, в том числе ипотеку на квартиру. Это важный документ, который позволит банку взыскать имущество с клиента, если он перестанет платить.

- Стороны связываются с Росреестром или МФЦ и регистрируют переход права собственности. Вместе с ним оформляется обременение на квартиру. С этого момента заемщик становится собственником недвижимости.

- Банк переводит деньги продавцу.

- Заемщик выплачивает долг банку.

Кроме того, возможны два варианта. Заемщик регулярно выплачивает ипотеку или погашает досрочно. После этого берет в банке ипотеку, оформляет необходимые документы и снимает обременение. С этого момента он может распоряжаться квартирой по своему усмотрению.

Если заемщик перестанет платить, банк может забрать у него дом и выставить на продажу. Поступления используются для погашения долга. Если что-то остается, возвращают должнику.

Паспорт, выписка из реестра и декларация для предпринимателей

Банки требуют от предпринимателей больше документов, чем от сотрудников:

- заграничный пасспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИС;

- новая выписка из Единого государственного реестра юридических лиц или ЕГРП;

- декларации со знаками о принятии налога — у кого-то просят на год, у кого-то на два;

- выписка по текущему счету.

Скорее всего, банк запросит дополнительные документы. Что зависит от компании, от сферы ее деятельности, от налогового режима.

Самый простой способ для владельцев бизнеса подать заявку на ипотеку — это два документа. Так что не нужно будет собирать документы для компании, предоставлять выписки и выписки из заказа.

Стоит ли обращаться к ипотечным брокерам

Ипотечный брокер — это специалист, который поможет заемщику найти лучший вариант жилищного кредита. Брокер оценит возможности одобрения ипотеки и поможет вам понять, почему банки отказывают в выдаче кредита. Также специалист поможет оформить ипотеку с плохой кредитной историей или серой зарплатой.

Основные преимущества — это экономия времени и возможность выбрать наиболее выгодную программу.

Есть и недостатки. Ипотечные брокеры работают за плату, что увеличивает стоимость покупки квартиры. Их бизнес никто не регулирует, поэтому результат не гарантирован.

К ипотечному брокеру стоит обратиться, если у вас нет времени и желания разбираться в кредитных продуктах или если заемщик не соответствует требованиям большинства банков — у них плохая кредитная история или серая зарплата.

Документы для одобрения ипотеки

Изучив предложения по ипотечному кредиту, остановите свой выбор на двух или трех банках. Затем приступайте к сбору документов на банковский кредит для вас как заемщика. В последнее время список этих документов значительно сократился. Основные документы следующие:

- Паспорт заемщика, созаемщика. Если вы отправите эти документы по электронной почте, вам понадобится цветной скан документов и обязательно ВСЕ страницы паспорта, даже пустые.

- Копия вашей трудовой книжки, заверенная работодателем. Не все работодатели умеют это делать правильно. Заранее поинтересуйтесь в банке требованиями к этому документу.

- Справка, подтверждающая ваш ежемесячный доход. Это может быть справка 2-НДФЛ или в форме банка. Обращаем ваше внимание, что данные в справке должны быть полными: ИНН, номер рабочего телефона, текущее место регистрации и т.д. Некоторые кредитные программы не требуют справки о доходах. Но это не значит, что у вас нет дохода. Банк всегда обращает внимание на платежеспособность клиента, потенциального заемщика.

- Форма заявки. Хорошо заполненная анкета дает 50% успеха. Не оставляйте поля анкеты пустыми. Если вы чего-то не поняли, спросите еще раз в банке. Если банку что-то непонятно, дайте объяснение в письменной форме. Для некоторых банков совершенно необходимо указать все свои текущие ссуды, долговые обязательства. Сами по себе существующие кредиты еще не являются поводом для отказа, но, скрывая их, вы рискуете не получить ипотеку. Не забывайте свои кредитные карты, они также отражаются в вашей кредитной истории.

Если вы привлекаете созаемщиков, у них попросят такой же пакет документов. Если вы выбрали банк, в котором у вас есть зарплатный проект, вам понадобится еще меньше документов и условия кредита будут лучше.

Документы на покупаемую квартиру

Исправлено у владельцев, теперь проверяем правоустанавливающие документы. Продавец обязан предоставить их по вашему запросу. Документы на право собственности являются основанием права собственности на продаваемое имущество. То есть показывают, на каком основании собственники владеют этой квартирой — на основании договора купли-продажи, в результате приватизации, дарения или наследования. От этого также зависит вид документа: договор о передаче недвижимости — в случае приватизации; Договор купли-продажи жилья — на момент покупки; Свидетельство о праве наследования собственника — в случае наследования по закону или если продавец предъявит вам договоры обмена, ренты, документы дарения или квартиру, полученную по решению суда, от сделки лучше отказаться. С этими документами легче вести мошеннические действия. Или наймите опытного юриста, который поможет завершить сделку без негативных последствий. Кроме того, особое внимание следует обратить на то, как давно продавец вступил в закон. Быстрая продажа может быть рискованной с точки зрения оспаривания соглашения другими наследниками. Срок исковой давности для оспаривания наследства составляет три года, поэтому при проверке документов необходимо обращать внимание на срок владения недвижимостью данным продавцом: он должен быть более трех лет.

- https://Prozhivem.com/kvartira/nalogi/dokumenti-na-vychet-po-ipoteke

- https://brobank.ru/kakie-nuzhny-dokumenty-dlya-ipoteki/

- https://J.Etagi.com/ps/kak-oformit-ipoteku/

- https://svoi.io/hypothecation/

- https://domrfbank.ru/mortgage/articles/checking_apartment/

- https://www.domofond.ru/statya/likbez_pokupka_vtorichnoy_kvartiry_v_ipoteku/6786

- https://www.Restate.ru/material/guide-kak-vzyat-ipoteku-usloviya-dokumenty-instrukciya-172457.html