Фиксация убытков в рамках одного года

Российские брокеры — налоговые агенты. Это означает, что они самостоятельно рассчитывают и по возможности удерживают с нас подоходный налог.

Обычно брокер рассчитывает финансовый результат на вашем счете в конце года, суммируя все прибыльные и убыточные сделки. Брокер должен удержать с вас 13% чистой прибыли в виде налогов.

Что мы можем сделать, чтобы уменьшить налоговые убытки?

Продать убыточную позицию и немедленно выкупить. При продаже мы зафиксировали убыток на счете, уменьшив или отменив все налоги. Плюс и минус дают ноль.

Пример.

К концу года на вашем счету была прибыль в размере 50 000 рублей. Ожидаемый (или уже уплаченный) налог — 6,5 тыс. Руб.

Также в портфеле есть, скажем, позиция по акциям какой-то нефтяной компании, которая находится в просадке 50 тысяч. Мы продаем все акции (зафиксировав убыток в 50 тысяч) и сразу выкупаем их обратно.

Таким нехитрым способом мы сэкономили себе 6,5 тысячи. Хотя, по сути, мы не отменяли налог, а перенесли его на нефтяные запасы. Когда цены на акции вернутся к предыдущим уровням, у нас будет «примерно 50к прибыли». Но благодаря налоговым вычетам после владения акциями в течение 3 лет мы применим к прибыли долгосрочное пособие владения (LTL). И мы законно избежим налогов.

Наша прибыль: +6 500 руб.

Но у этого метода, на мой взгляд, есть ряд недостатков.

Обычно все процедуры и расчеты производятся к концу года, когда вы уже примерно определились, какой у вас будет налогооблагаемый доход и сколько вам придется заплатить (или оптимизировать) свои налоги. Но может случиться так, что в нужный момент на счете нет убыточных позиций. Или они будут в чисто символической просадке. Это, безусловно, очень хороший результат для инвестора, но в данном случае оптимизировать нечего. И приведенная выше схема работать не будет.

Обратная ситуация тоже будет смотреться не очень хорошо. Есть много убыточных или падающих позиций: продать, возместить убыток, снизить налоговую нагрузку на десятки или сотни тысяч. Разве что уменьшать нечего: фиксированной и облагаемой налогом прибыли как таковой нет.

Ладно, не очень хорошие моменты.

Я предпочитаю другой способ оптимизации налогов. Я звоню ему…

Резервирование частичной прибыли в соответствии с целевыми показателями

Опытные трейдеры часто следуют практике получения частичной прибыли после достижения установленной цели, например, занимают позицию в 30% или 50%, если первая установленная цель (100 долларов США) достигнута. Он предлагает два преимущества для торговли опционами:

- Резерв частичной прибыли в значительной степени защищает торговый капитал, предотвращая потери капитала в случае внезапного разворота цены, что часто происходит при торговле опционами. В приведенном выше примере трейдер может продать пять контрактов (50%), когда будет достигнута установленная цель в 100 долларов. Это сэкономит ему капитал в 500 долларов (из стартового капитала в 800 долларов вы можете купить 10 контрактов по 80 долларов) .

- Оставшаяся открытая позиция позволяет трейдеру использовать потенциал для будущей прибыли. Достижение цели в 120 долларов влечет за собой получение 600 долларов (120 долларов * 5 контрактов) на общую сумму 1100 долларов. Другой вариант — продать 50% или 60% оставшейся суммы, что сделает возможной дальнейшую прибыль на следующем уровне. Допустим, три контракта закрыты по цене 120 долларов (получено 360 долларов), а оставшиеся два закрыты по цене 150 долларов (получено 300 долларов), общая цена продажи составит 1160 долларов (500 долларов + 360 + 300 долларов).

Подсчет понесенных расходов

Покупка акций — наиболее значимая, но не единственная статья расходов инвестора. Документированные затраты на покупку, продажу и владение акциями добавляются к расходам. Кроме того, уменьшают размер НДФЛ следующие расходы:

- Оплата услуг посредников — налоговых агентов.

- Налог, уплачиваемый при наследовании или дарении акций.

- Проценты по кредиту — при покупке паев на заемные средства.

- Прочие расходы, например, комиссия за ведение брокерского счета.

Размер учитываемых процентов по кредиту ограничен. Максимальное значение не может превышать 1,1 x C (здесь C — ставка рефинансирования на момент получения заемных средств).

Фиксация убытков впрок

Для начала немного теории (так что мы на одной странице). Налоговый кодекс позволяет нам переносить убытки, понесенные на брокерском счете за последние 10 лет. Подробности о передаче убытков — на сайте налоговой.

Что это значит для нас?

Мы можем сознательно генерировать убыток по счету на любую сумму, а не только в пределах прибыли текущего года. Это позволит нам компенсировать этот убыток прибылью на следующие десять лет!

Как это работает?

Я покажу это на примере своего брокерского счета.

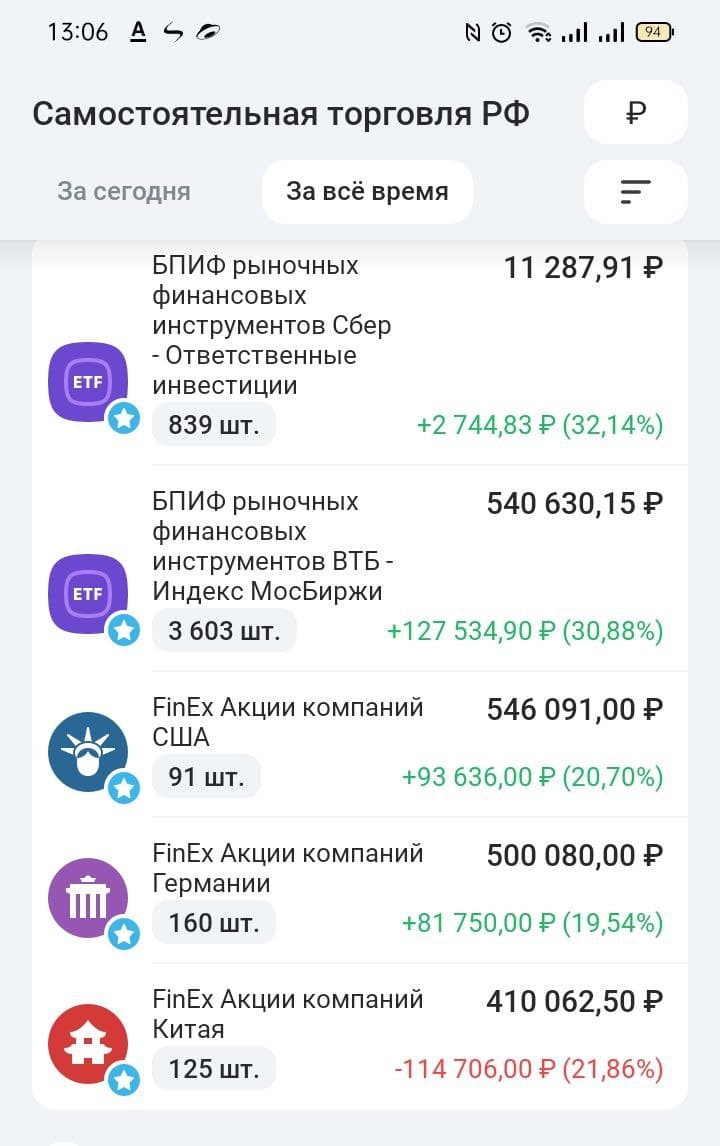

В моем портфеле 125 акций FXCN Chinese Equity ETFs.

В настоящее время рыночная цена акций на 22,86% ниже моей средней покупной цены.

На данный момент мой убыток составляет более 114 тысяч рублей.

Бумажный убыток по акциям китайских компаний

Что я могу сделать сейчас?

Я продаю все 125 акций и немедленно выкупаю их обратно.

Количество акций в портфеле не изменилось. Как было 125, осталось.

Моя покупная цена изменилась. Он упал на 22%. Следовательно, с ростом блага «у меня будет больше роста» (прибыль) и, следовательно, налог. Но поскольку позиция в ETF долгосрочная, и я не планирую продавать бизнес в ближайшие 3 года, с помощью привилегии долгосрочного владения я полностью избегаю налогообложения, независимо от того, по какой цене я купил бизнес в деятельности а.

Я понес дополнительные расходы (при продаже и выкупе) в виде комиссии брокера и спреда книги заявок. Это будет около 0,2% от стоимости акции, или около 800 рублей.

Что я получил взамен?

Создание искусственного убытка дает мне возможность снизить прибыль на следующие десять лет на 114 тысяч рублей. Если перевести в налоги, то за пару минут я заработал (сэкономил) почти 15 тысяч рублей.

Сроки резервирования прибыли для продавцов

Снижение стоимости опционов с течением времени естественным образом снижает их оценку, при этом самая высокая скорость эрозии наблюдается в последний месяц перед истечением срока.

Продавцы опционов получают выгоду от более высоких премий при запуске из-за высоких издержек рецессии. Но это происходит за счет покупателей опционов, которые платят ту высокую стартовую премию, которую они продолжают терять с течением времени, когда удерживают позицию. Для продавцов с коротким коллом или коротким путом потенциальная прибыль ограничена (ограничена полученной премией). Наличие заранее определенного уровня прибыли (уровень, установленный трейдером, например, 30% / 50% / 70%) важен для фиксации прибыли, поскольку на кону есть денежная маржа для продавцов опционов. В случае разворота ограниченный потенциал прибыли может быстро превратиться в неограниченный убыток с повышенными требованиями к дополнительной марже.

Расчет прибыли и убытков контрактов USDT-Margin (BTCUSDT)

Предположим, вы покупаете 10 000 USDT (длинные) бессрочные контракты BTCUSDT за 50 000 USDT. Цена растет и составляет 55 000 долларов США. Ваша прибыль будет: ((1 / цена входа фьючерса) — (1 / цена выхода фьючерса)) * размер позиции (1 / 50,000 — 1 / 55,000) * 10,000 = 0,018182 конвертация биткойнов в USDT = 0,018182 * 55,000 USDT = 1,000 USDT Давайте Предположим, вы продали (вскоре) бессрочные контракты BTCUSDT за 10 000 долларов США за 50 000 долларов США. Цена упала, и вы вышли на уровне 45 000 долларов США. Ваша прибыль составит: ((1 / цена входа фьючерса) — (1 / цена выхода фьючерса)) * (размер позиции * -1) (1/50 000 — 1/45 000) * -10 000 = 0,022 конвертации биткойнов в USDT = 0,022 * 45000 долларов США = 1000 долларов США

Трейлинг стоп

Очень популярной стратегией фиксации прибыли, также применимой к торговле опционами, является стратегия скользящего стопа, при которой для конкретной цели устанавливается заранее определенный процентный уровень (скажем, 5%). Например, предположим, что вы покупаете 10 опционных контрактов по 80 долларов (всего 800 долларов) с 100 долларами в качестве целевой прибыли и 70 долларов в качестве стоп-лосса. Если цель в 100 долларов достигнута, конечная цель станет 95 долларов (на 5% меньше). Предполагая, что восходящий тренд продолжается и цена приближается к 120 долларам, новый скользящий стоп становится 114 долларов. Дальнейший восходящий тренд на уровне 150 долларов меняет скользящий стоп на 142,5 доллара. Теперь, если цена развернется и начнет снижаться со 150 долларов, опцион можно продать за 142,5 доллара.

Скользящий стоп-лосс позволяет получить постоянную защиту от роста прибыли и закрыть сделку при изменении направления.

Трейдеры используют его по-разному, в зависимости от своей стратегии и характеристик.

- По мере роста цены процентный уровень может меняться (начальные 5% при целевой цене 100 долларов могут быть изменены на 4 или 6% до 120 долларов в зависимости от стратегии трейдера).

- Начальный уровень стоп-лосса может быть установлен на уровне 5% (вместо 70 долларов, установленных отдельно).

- Он также может быть основан на движении базовой цены, а не на ценах опционов.

Ключевым моментом является то, что уровень стоп-лосса не должен быть ни слишком маленьким (чтобы избежать частых срабатываний), ни слишком большим (что делает его недостижимым).

Резервирование частичной прибыли для покупателей

Как и в приведенном выше сценарии, трейдеры фиксируют частичную прибыль через регулярные промежутки времени в зависимости от времени, оставшегося до истечения срока, если позиция в прибыли. Варианты исчерпывают ресурсы. Значительная часть опционной премии — это стоимость снижения с течением времени (остальное — внутренняя стоимость). Большинство опытных покупателей опционов следят за падающей временной стоимостью и регулярно корректируют позиции по мере приближения срока истечения опциона, чтобы избежать дальнейшего обесценения в случае временного спада, пока позиция является прибыльной.

Покупатели позиции по опциону должны знать о последствиях временных спадов и закрывать позиции в качестве меры стоп-лосса, если они входят в последний месяц истечения срока без очевидного значительного изменения оценок. Временная рецессия может привести к потере денег, даже если базовая цена существенно изменится.

Кто платит налог на доходы

Если продажа или выкуп акций компании, зарегистрированной в Российской Федерации, привели к получению дохода, необходимо уплатить НДФЛ. Платежное обязательство распространяется как на налоговых резидентов, так и на нерезидентов. При убыточных сделках расходы на покупку превышают доход от продаж. В этом случае налог не взимается.

Продажа акций через услуги посредников освобождает инвестора от подачи декларации 3-НДФЛ и перечисления налогов. В частности, в этом нет необходимости при заключении договора через брокерский счет, открытый на бирже, зарегистрированной в Российской Федерации. Обязанности по расчетам, уведомлениям и переводам сделок выполняет налоговый агент — брокер или доверительный управляющий. Все российские организации, осуществляющие платежи по договорам продажи акций, заключенным с физическими лицами, признаются налоговыми агентами с 1 января 2020 года.

Если инвестор запрашивает налоговые вычеты, ему придется самостоятельно соблюдать порядок заполнения и подачи налоговой декларации. Если посредник находится за границей, каждый рубль полученной прибыли и налоги также придется рассчитывать без участия агента.

Исчисление налоговой базы

Для расчета размера налоговой базы используется кассовый метод. То есть фактически полученный доход уменьшается на сумму понесенных расходов. Рассчитаем НДФЛ на примере выше.

Итак, Леонид получил паевой доход за год в размере 70 рублей. Подтвердите комиссионные отчисления в размере 0,6% от операции. То есть при покупке он потратил дополнительно 0,6% x (200 + 300 + 300) = 4,8, а при продаже — 0,6% x (320 + 320 + 230) = 5,22. Налоговая база составит 70 — 5,22 = 64,78 руб. Леонид как налоговый резидент должен платить НДФЛ в размере 13% x 64,78 = 8,42 ₽.

Как рассчитать нереализованный PNL и ROE%

Фьючерсные контракты USDⓈ-M

- Пользователи выбирают цену этикетки в качестве основы для расчета цены:

Нереализованный ВНП = размер позиции * направление ордера * (цена маркировки — цена входа) ROE% = нереализованный ВНП в долларах США / маржа входа = ((цена маркировки — цена входа) * направление ордера * размер) / (размер позиции * коэффициент контракта * цена маркировки * Начальная требуемая маржа) * Начальная требуемая маржа = 1 / Кредитное плечо

- Пользователи выбирают последнюю цену в качестве базовой цены:

Нереализованный ВНП = Размер позиции * Направление ордера * (Последняя цена — Цена входа) ROE% = Нереализованный PNL USDT / Маржа входа = ((Последняя цена — Цена входа) * Направление ордера * Размер) / (Position_Size * Соотношение контракта * Mark_Price * Начальная цена требуемая маржа) * Направление ордера: 1 — для длинных ордеров ; -1 — для коротких ордеров

Размер налоговой ставки

Налоговый кодекс устанавливает ставку 13% для налоговых резидентов с доходов от продажи акций, находящихся в собственности менее 3 лет. Если вы владеете акциями более 3 лет, то вам не нужно платить налог на прибыль до 3 миллионов рублей в год. Это касается только сделок с акциями, обращающимися на рынке, приобретенными не ранее 1 января 2014 года. При этом, в случае продажи акций в течение одного года с даты покупки, резидент должен уплатить налог в бухгалтерская отчетность в размере 15% от суммы дохода, превышающего 5 млн руб.

Нерезиденты обязаны платить налог на прибыль от продажи акций российских компаний, которыми они владеют не более 5 лет, по ставке 30%. По истечении этого срока налог с продаж не взимается. Законы разных штатов устанавливают разные сроки пребывания в стране для признания гражданина налоговым резидентом. У России есть межправительственные соглашения о защите от двойного налогообложения с некоторыми государствами. Доход от продажи акций иностранных компаний с 1 января 2021 года в Российской Федерации облагается точно такой же налоговой ставкой, что и акции российских компаний.

Усреднение вверх

Обратная сторона среднего — одна из худших стратегий, которым следует следовать в случае убытков при торговле опционами. Хотя это может показаться очень привлекательным, этого следует избегать. Вместо этого лучше закрыть текущую позицию по проигрышным опционам и начать заново с новой с более длительным сроком до истечения срока. Помните, что у опционов есть срок годности. После этой даты они бесполезны. Снижение среднего может сработать для акций, которые можно держать вечно, но не для опционов. Вместо этого, усреднение может быть хорошей стратегией для изучения прибыли при условии, что есть достаточно времени для истечения срока действия и сохраняются благоприятные перспективы для позиции.

Например, если цель в 100 долларов достигнута, купите еще пять контрактов в дополнение к 10 ранее купленным по 80 долларов. Средняя цена сейчас ((10 * 80 + 5 * 100) / 15 = 86,67 долларов). Если следующая цель в 120 долларов будет достигнута, он купит еще три контракта, в результате чего средняя цена составит 92,22 доллара, всего 18 контрактов. Если будет достигнута следующая цель в 150 долларов, вы продаете все 18 с прибылью (150-92,22) * 18 = 1040 долларов. Другие варианты включают в себя дальнейшую покупку (скажем, еще три по 150 долларов) и поддержание продолжающихся убытков (5% или 142,5 доллара).

Индивидуальный инвестиционный счет

Налоговый кодекс предусматривает оптимизацию налогообложения для граждан, открывших инвестиционный счет (ИИС). Данный способ инвестирования появился на российском финансовом рынке в 2015 году. IIS отличается от обычного брокерского счета льготами для резидентов. Кроме того, подоходный налог с населения по операциям с акциями взимается не ежегодно, а только при закрытии ИИС. Льготы не распространяются на дивиденды.

По выбору инвестора доступен один из двух вариантов для льгот IIA, которые существуют не менее 3 лет. Тип А — это вычет по взносам, который предоставляется в размере 13% от суммы, внесенной на счет. Размер максимального взноса для применения вычета ограничен 400 тысячами рублей, то есть вычет не может превышать 52 тысячи рублей в год. В течение последних 3 лет есть возможность вернуть налоги, уплаченные с выручки от продажи акций.

Тип B — это вычет из дохода, который освобождает от налогообложения всю прибыль от операций на инвестиционном счете. Инвестор теряет право удержания, если счет закрыт до истечения 3-х летнего срока. При этом он обязан вернуть средства государству путем удержания плюс пени в размере: количество дней x C x 1/300, где C — ставка рефинансирования Центрального банка в период вычета.

Кризис как праздник для инвестора

Теперь вы понимаете, почему кризис фондового рынка, при котором резко падают почти все позиции в портфеле, является просто находкой. Убытков можно «забить» столько, что хватит на следующие 10 лет.

Для думающего инвестора просадки на фондовом рынке — это двойная прибыль. Вы можете покупать акции по сниженной цене и в то же время корректировать свои потери на будущее.

При этом нет необходимости «брать дно» и искать лучшую точку входа. Главный страх инвестора при покупке на падающем рынке — слишком ранний вход. Когда он вышел на рынок после того, как упал на 20%, а акции после него упали еще на 20%. И похоже, что вы купили его со скидкой 20%, но вы могли бы купить его и по более выгодной цене.

Как быть? Применяем тактику устранения протечек.

Если после покупки цены продолжат падать, можно повторно выйти на рынок. Продать (с убытком) и немедленно выкупить по более низким ценам. Вы понесете небольшие расходы на уровне биржевых сборов (можно сказать, что это будет цена ошибки). Взамен вы сможете использовать полученный убыток в будущем.

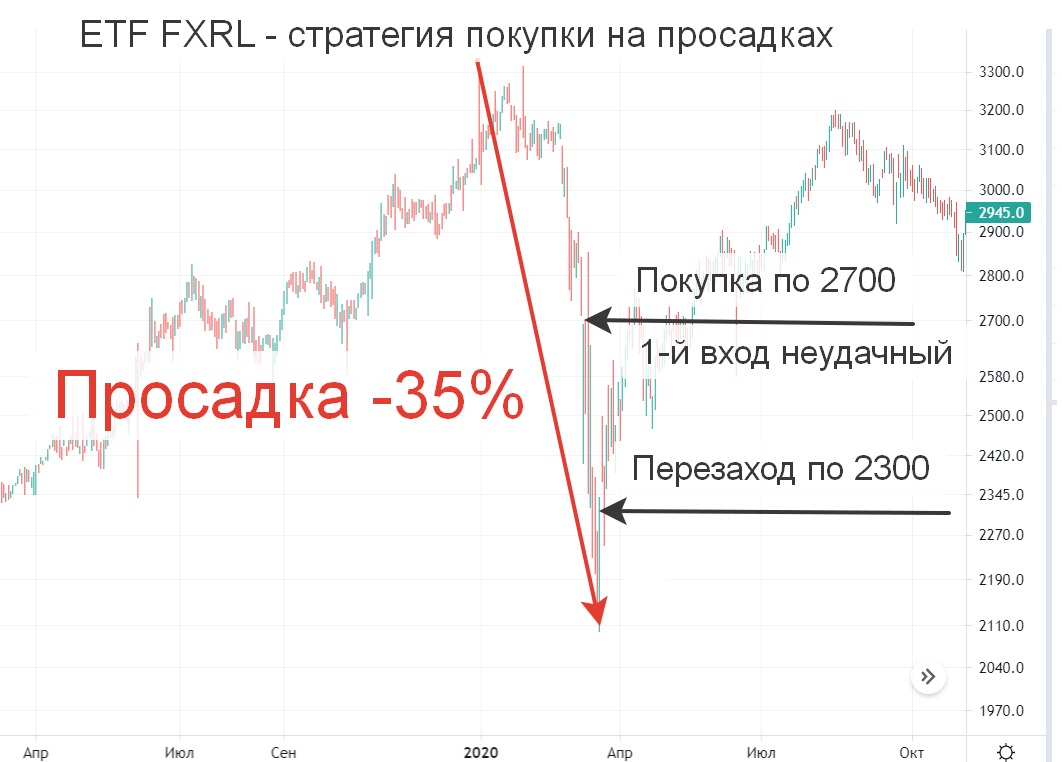

Давайте посмотрим на пример вывода ETF FXRL в марте 2020 года. Когда цены упали с пика в 3300 рублей за акцию до 2100, падение составило 35%.

Предположим, по стратегии покупки с просадкой мы входим в рынок при падении на определенную величину. Например, 20%. OK.

Цена FXRL упала с 3300 до 2700 за акцию. Входим на рынок: покупаем 100 акций на 270 тыс. Руб.

Рынок продолжает снижаться, и цены достигли 2300. Стоимость наших 100 акций упала до 230 тысяч. Что мы можем сделать?

- Покупайте дополнительно к 2300, тем самым снижая среднюю цену входа. Но в этом случае нам потребуются дополнительные средства для новых покупок.

- Или повторно выйти на рынок для продажи, установив убыток в размере 40 тыс. На будущее. Это мы можем компенсировать прибылью на следующие десять лет. Наши расходы в этом случае составят 500 руб. Я бы расценил убыток в пятьсот рублей как сверхприбыльное вложение, позволяющее сэкономить на налогах в 10 раз больше.

В приведенном выше примере необходимо помнить, что транзакции на бирже выполняются по методу FIFO: первым пришел, первым ушел. То есть, когда продается часть позиции, первыми продаются акции с самой ранней датой покупки. А если вы уже купили акции до начала осени, они будут проданы. Проблема решается путем работы через второго брокера или путем покупки аналогичных конкурирующих фондов (например, SBMX или VTBX).

Резервирование прибыли по основам

Опционы не торгуются только на основе фундаментального анализа, чтобы получить выгоду от низких требований к торговому капиталу.

Например, предположим, что у нас негативный прогноз по акции, который ведет к длинной оферте с двумя годами до погашения, а цель достигается через девять месяцев. Трейдеры опционами могут переоценить фундаментальные показатели и, если они останутся благоприятными для существующей позиции, сделку можно будет удержать (после дисконтирования эффекта временного снижения для длинных позиций). Если неблагоприятные факторы (например, временное исчезновение или волатильность) оказывают негативное влияние, вам необходимо записать свою прибыль (или уменьшить свои убытки).

- https://vse-dengy.ru/pro-investitsii/finhak-fiksatsiya-ubytkov.html

- https://nesrakonk.ru/when-and-how-take-profits-options/

- https://BCSpremier.ru/knowledge/basics/kak-chastnomu-investoru-rasschitat-nalog-s-prodazhi-akcij/

- https://www.binance.com/ru/support/faq/3a55a23768cb416fb404f06ffedde4b2