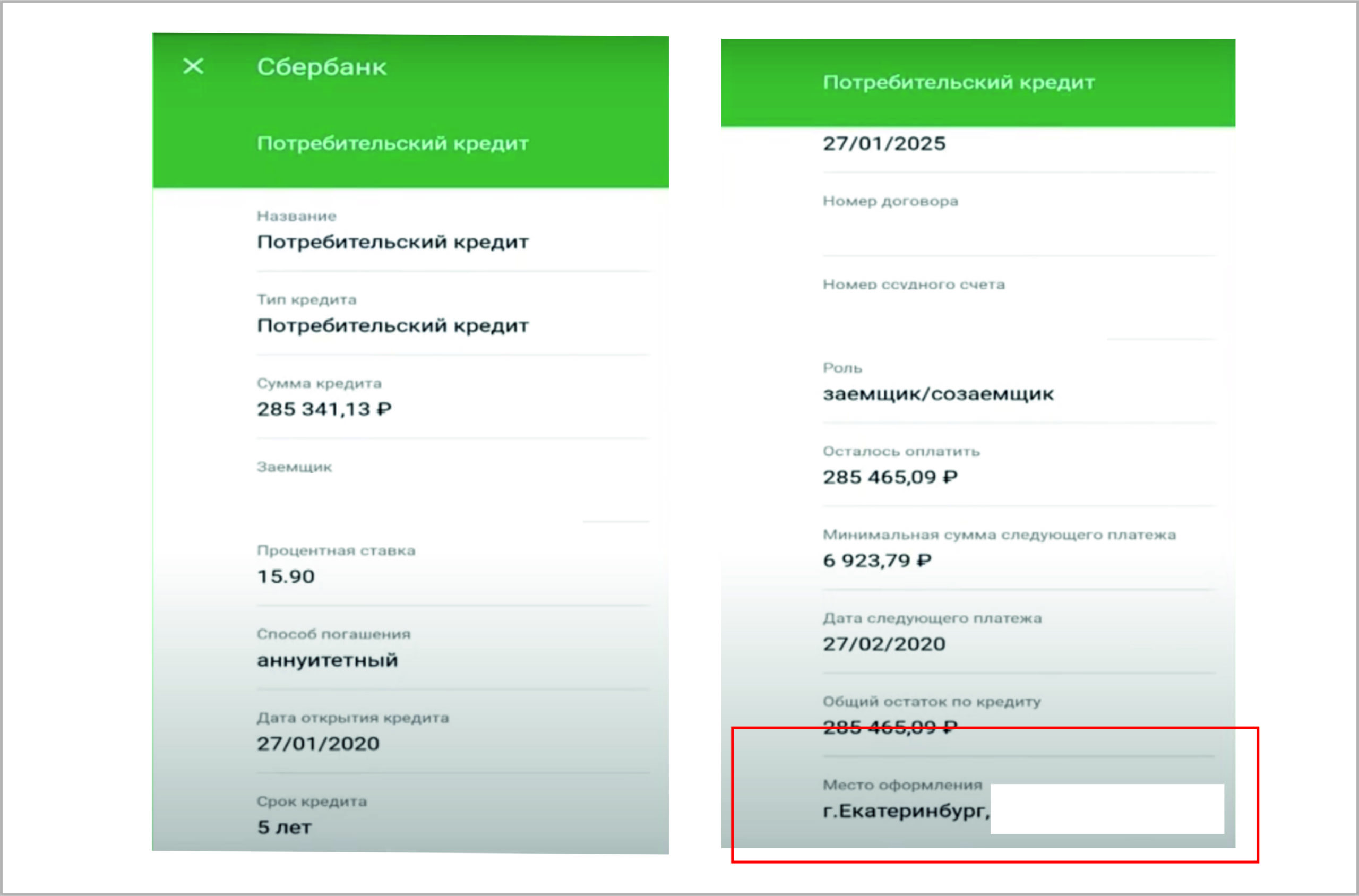

Что такое страховка по кредиту

Для начала давайте разберемся в значении такого понятия, как страхование.

Страхование ссуды — это страховой продукт, который снижает риски банка в случае возникновения неблагоприятных ситуаций в жизни заемщика, а также страхует жизнь клиента.

Поэтому в случае потери работы заемщиком или других неблагоприятных ситуаций страховая компания принимает на себя все бремя ответственности перед банком.

Страховой процент напрямую зависит от суммы займа. Берем больше — страховка будет дороже. Никто не будет работать в убыток, поэтому не стоит удивляться стоимости страховки на крупный кредит.

От чего можно застраховать кредит

- если у вас инвалидность

- тяжелая болезнь

- потеря работы

- ухудшение финансового положения

- смерть должника

Если вы планируете взять потребительскую ссуду (в том числе ссуду на машину), то вы будете только застраховать свою жизнь и ответственность. А в случае ипотеки или любой другой ссуды, где требуется залог, вам нужно будет застраховать свою жизнь и заложенное имущество от повреждений.

Внимание! Согласно Гражданскому кодексу РФ страхование потребительского кредита не является обязательным и оформляется по желанию заемщика. При этом страхование залога обязательно, если это ипотечный или любой другой кредит, для получения которого требуется залог. Но в этом случае от вас больше не требуется страховать ответственность.

Условия и порядок действий по возврату страховки после погашения кредита

Оплата страховой премии возможна после погашения кредитных обязательств. Для регистрации вам потребуется собрать полный пакет документации:

- заграничный пасспорт

- кредитное соглашение

- страховой полис

- документ, подтверждающий факт погашения долга (справка)

- страховая расписка

Если кредит был взят в банке, страховка оформлялась отдельно, документы необходимо подавать непосредственно в офис страховщика. Заявление необходимо подавать в двух экземплярах. Один возвращается поступающему с отметкой о дате приема для дальнейшего рассмотрения.

Какие существуют виды страховых продуктов

Всего различают два вида страхования: добровольное и обязательное:

- Добровольное страхование включает страхование жизни и риски потери работы. Страхование жизни и здоровья — самый популярный вид страхования при оформлении потребительского кредита. При наступлении страхового случая страховая компания выплатит ссуду, но если заемщик решил сэкономить и купил ссуду без страховки, то, например, в случае смерти заемщика, его наследники выплатят ссуду.

Чаще всего банки идут на хитрость и предлагают более выгодные условия по кредиту, если заемщик покупает страховой полис. Как правило, ставка снижается на 1-5%.

- Обязательное страхование предоставляется при заключении договора об ипотечной ссуде или автокредите. В этом случае заказчик обязан застраховать приобретенную в кредит недвижимость или выкупить КАСКО при оформлении автокредита. При наступлении страхового случая (проблема с квартирой или автомобилем) банк получает компенсацию напрямую от страховой компании.

Страхование жизни и здоровья заемщика является добровольным.

Что делать, если Сбербанк отказывается возвращать страховку?

Сбербанк, как и любая страховая компания, должен отправить официальный отказ в возврате страховых выплат по почте не позднее семи рабочих дней после принятия такого решения.

В письме должны быть указаны юридические причины отказа. Параллельно такое уведомление может прийти вам на электронную почту. Если вы не согласны с решением банка:

- пойти в филиал, в котором был заключен договор, и подать жалобу, явно мотивирующую свое несогласие;

- отправить жалобу с таким же текстом в центральный офис Сбербанка, в интернет-приемную Банка России и Роспотребнадзора;

- если вас не устраивают официальные ответы этих учреждений, немедленно обратитесь в прокуратуру или подайте заявление в суд.

вернуться в меню

Зачем нужно страховать кредит

любой стабильно развивающийся банк заинтересован в том, чтобы максимально снизить уровень дефолта по кредитам. Что касается России, то здесь ситуация непростая, поэтому банкам ничего не остается, как «навязать» страхование всем клиентам. Страхование — очень прибыльный бизнес, поэтому многие банки создают собственные страховые компании, а затем делают их частью своей доли. Получается, что вы зарабатываете и на процентах по кредиту, и на сомнительной услуге под названием «страховка».

Какие документы необходимо подготовить

Для возврата страховки по ипотечной ссуде необходимо предоставить следующие документы:

- Паспорт заявителя.

- Полис застрахованного.

- Заказ или квитанция об оплате (при наличии).

- Реквизиты личного кабинета.

- Кредитный договор.

- Формализованная форма.

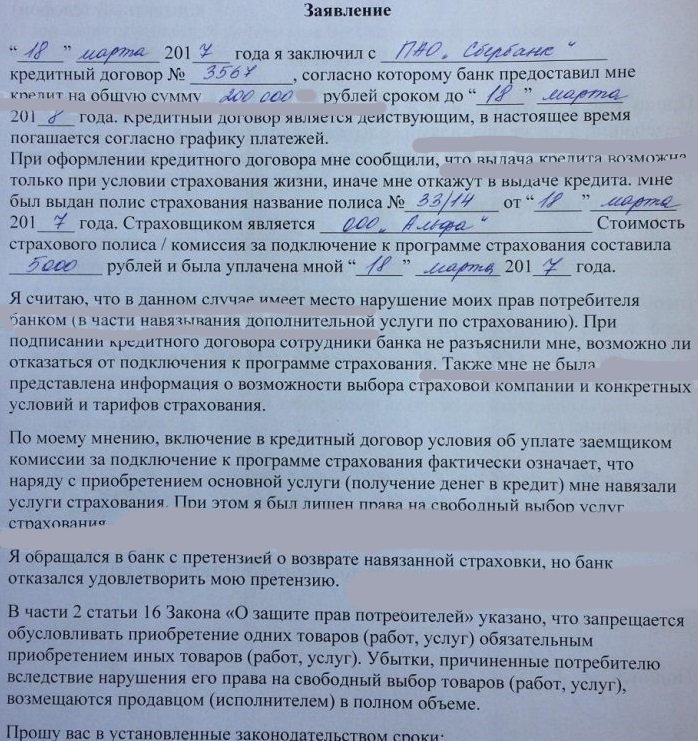

Как написать заявление? (+ образец)

Вам нужно будет лично связаться с отделением банка и заполнить там заявление в двух экземплярах (форма прилагается), в котором вы указываете:

- ваши паспортные данные;

- адрес проживания и контактные данные;

- номер страхового полиса и дату получения;

- причина расторжения договора;

- банковские реквизиты и номер счета, на который необходимо возместить страховой взнос;

- перечень документов, прилагаемых к заявлению.

Обязательно укажите дату запроса и свою подпись ниже.

Загрузите форму запроса на возврат страховки.

вы должны убедиться, что на копии, которая будет вам возвращена, была указана дата принятия заявки, подпись менеджера и печать финансового учреждения.

вернуться в меню

Выгодно ли страхование кредита заемщику?

Если смотреть с точки зрения нормального человека, то, конечно, невыгодно. Ведь сумма кредита увеличивается еще и на страховую сумму. А кто просто хочет платить проценты «в прямом эфире»? Что ж, если ваш бизнес связан с рисками и высока вероятность быть уволенным или потерять трудоспособность, тогда вы получите некоторую выгоду от страховки.

Полезная информация! Часто консультанты банка спорят о предполагаемых неоспоримых преимуществах страхования, таких как:

Если вы потеряете работу, ваш долг будет покрыт страховкой или если вы станете инвалидом. Кроме того, если вы умрете, долг будет закрыт и не передан по наследству. Теперь давайте более подробно рассмотрим эти утверждения. Кредиты в основном берут люди в возрасте от 18 до 45 лет. Как долго вы сможете прожить без работы? Думаю, нет. Вы сразу найдете новую. Вы бы мечтали стать инвалидом в разгар жизненных сил? Даже не. Что ж, если ты умрешь, а наследники не унаследуют, то и ссуды им не передадут. Это «преимущества» страхования.

Какие компании занимаются страхованием кредита в Сбербанке

В сотрудничестве со Сбербанком участвуют только аккредитованные страховые компании. Альфа Страхование — надежный страховой партнер ипотеки Сбербанка.

Вы можете оформить полис на большую или небольшую сумму в любом из представленных на официальном сайте Совета Безопасности РФ.

Обычно СК «Сбербанк по страхованию жизни» занимается страхованием кредитов».

Контактные данные СК «Сбербанк Страхование жизни»

| Официальный сайт Сбербанка Страхование | https://www.sberbank-insurance.ru/ |

| Телефоны горячей линии | 8 (499) 707 07 37 или 8 (800) 555 55 95 |

| Адрес электронной почты | info@sberinsur.ru |

| Главный офис | Москва, ул. Шаболовка, 31Г, 3 подъезд |

| Рабочие часы | пн — пт: 08:00 — 20:00 |

Сколько действует страховка

Этот вопрос также очень популярен среди клиентов компании. Рассмотрим стандартную процедуру получения кредита. Контракт заключен на 3 года. Срок действия договора страхования будет идентичным. Если рассматривать случай получения кредита в Сбербанке, то на выбор будет около 30 страховщиков. Основным направлением деятельности организации является отделение Страхования Сбербанка. Главный банк страны будет предлагать услуги именно этой организации. Однако другие учреждения будут предлагать более дифференцированные условия. Потенциальный получатель кредита имеет полное право выбирать услуги любой компании по страхованию процентов. Возможность обязательного заключения договора с конкретным страховщиком полностью отсутствует.

Условия участия в программе добровольного страхования жизни и здоровья заёмщика

Прежде чем дать согласие на участие в программе добровольного страхования жизни и здоровья заемщика (далее ДС), не лишним будет ознакомиться с условиями участия в этой программе, которые определяют порядок участия клиента Сбербанка.

Кстати, самый первый пункт условий гласит:

«Участие клиента в Программе страхования является добровольным. Отказ от участия не является основанием для отказа в выдаче кредита и предоставлении иных банковских услуг».

Речь идет о незаконности втюхивания страховки сотрудниками банка под предлогом невозможности выдачи кредита без его получения.

Там же мы найдем условия возврата страховки по кредиту в Сбербанке (правильнее говорить о возврате средств, уплаченных физическим лицом в качестве платы за подключение к программе страхования). Актуальная версия этого документа доступна на сайте Сбербанка (http://www.sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/accident).

Узнай об этом, только скачав из первоисточника или получив от сотрудника банка в отделении (если они его предоставят). Дело в том, что примерно раз в год меняются условия, а вместе с ними меняются и условия возврата страховки. Поэтому необходимо учитывать тот вариант условий участия в программе DS, который действовал на момент страхования (закон обратной силы не имеет). И, надо сказать, чем свежее этот документ, тем больше банк нарушает право заемщика на получение части платы за подключение к программе страхования в случае досрочного погашения.

Таким образом, в условиях участия до 6 апреля 2015 года заемщик имел право вернуть страховку в случае полного досрочного погашения кредита.

Сумма возмещения ограничена частью 57,5% платы за подключение минус 13%% НДФЛ%.

6 апреля 2015 г условия были изменены. Сейчас о досрочном погашении ничего не говорится, а в разделе 4 было интересное предложение о возможности возврата суммы денег, которая облагается налогом.

Версия документа от 21 марта 2016 г также внесла изменения в раздел 4. Теперь подчеркивается, что клиент должен лично подойти к стойке банка, чтобы подать заявку, и не разрешается отправлять заявку по почте или иным способом.

Здесь появляется неоднозначный пункт 4.2 (если клиент подключается к программе DS с дополнительным риском вынужденной потери работы заемщиком, то это будет пункт 5.2). Клиенты и сам банк трактуют этот момент по-своему. Первые считают, что речь идет о возможности возврата части платы за подключение, а банк в лице своих сотрудников объясняет прямо противоположное. И оказывается, что Сбербанк противоречит сам себе.

Об этом явно свидетельствует ответ одного из клиентов на приведенное выше объяснение.

И, наконец, самый последний на момент написания документ датирован 16 января 2017 года, в котором заемщик еще больше «закручивает гайки» (см. Раздел 4.4.), Потому что с этого момента возврат средств и налоговый режим будут оцениваться на в каждом конкретном случае.

О том, почему Сбербанк не прописывает в своих условиях запрет на возврат страховки при полном досрочном погашении, мы поговорим чуть позже — здесь вроде бы не все так просто. А теперь перейдем к описанию действий заемщика, которые, несмотря на возможные трудности, все же могут привести к положительному исходу событий.

В каких случаях это можно сделать

Можно будет расторгнуть договор страхования, если страхование не требуется по закону, если полис навязывался под угрозой отказа или повышения процентной ставки. Если в кредитном договоре присутствует условие обязательного страхования, это, как правило, нарушение закона, которое встречается повсюду в банках.

Ссылка. Закон также позволяет отказаться от полиса в случае досрочного погашения кредита, потому что тогда договор страхования становится недействительным из-за отсутствия предмета защиты.

Во всех случаях страхование жизни и здоровья заемщика является незаконным и обязательным. Это чисто добровольный вид страхования, который банки используют как средство лоббирования. Либо потенциальный клиент покупает полис, либо не получает ссуду.

Сроки возврата

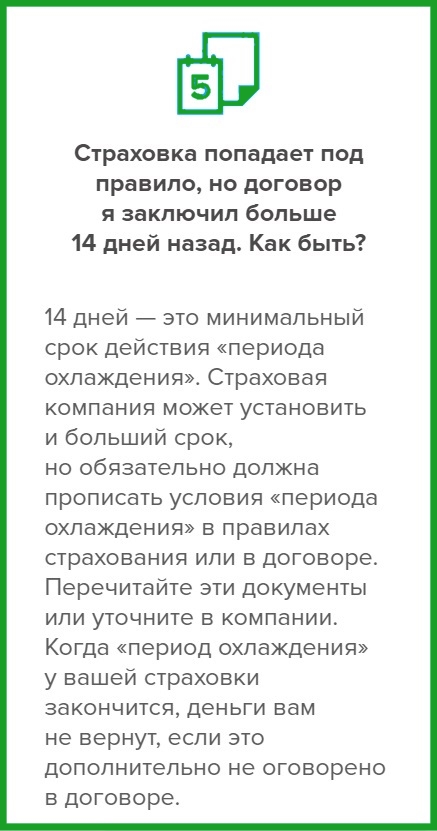

Желательно как можно скорее вернуть страховку. В первые 14 календарных дней после заключения договора — в так называемый «период охлаждения» отказ повлечет полное возмещение уплаченной страховой суммы. Они делают это через банк или саму страховую компанию. Правда, есть опасность, что кредитор повысит процентную ставку по кредиту, но вероятность такого исхода очень мала.

Если «период охлаждения» истек, вы все равно можете вернуть деньги, но на этот раз после вычета расходов, понесенных страховой компанией за обслуживание контракта. Это возможно, если срок страхования еще не истек.

Важный. В случае досрочного погашения кредита возврат остаточной суммы страховой премии возможен не позднее окончания срока действия полиса.

Стоимость страхования и сроки

Думаем, вам также будет интересно узнать ответ на сопутствующий вопрос: «Сколько будет стоить страховка и как долго она будет действовать?»

Срок действия страхового полиса точно такой же, как указано в кредитном договоре. Если вы взяли кредит на 3 года, страховка будет действовать 3 года.

У Сбербанка есть дочка, которая занимается страхованием — «Сбербанк Страхование»

Расходы на страхование:

- страхование от несчастных случаев от 0,30 до 1% от стоимости кредита в год + многие доплаты по базовой ставке

- страхование жизни от 0,30 до 4% годовой стоимости кредита + доплаты по базовой ставке

- страхование от рака от 0,10 до 1,7% + платные доплаты

- страхование залога от 0,70% годовых от суммы кредита + доплаты к базовой ставке

Сумма кредита у нас зависит от двух критериев: процентной ставки по страховке и суммы кредита. Как мы обсуждали ранее, чем больше сумма кредита, тем больше общая страховая сумма кредита.

Особенности страховки в Сбербанке

- оформление страховки при оформлении потребительского кредита необязательно

- парадокс между законом ГК РФ и жизнью: в случае отказа от страховки Сбербанк вправе отказать вам в кредите

- в случае ипотеки вы обязаны застраховать имущество от повреждений, что является гарантией по ссуде (это закон)

- Вы имеете право вернуть страховку по кредиту Сбербанка раньше положенного срока, не дожидаясь окончания срока его действия, но только если прошло не более 30 дней. В этом случае вам возместят 50% стоимости страховки или пересчитают погашение остатка кредита в днях

- погашение страховки по кредиту в Сбербанке осуществляется в соответствии с положениями ГК РФ

- Вы имеете полное юридическое право отменить страхование кредита даже после получения кредита в течение 1 месяца с даты подписания кредитного договора и произвести «возврат услуги» без изменения условий кредита.

Сбербанк навязывает страховку при оформлении кредита, что делать

Но что, если Сбербанк при оформлении кредита обложит страховкой? Это законно?

Это незаконно! В этом случае необходимо руководствоваться статьей 958 ГК РФ, которая гласит, что банки не вправе навязывать заемщику страхование жизни и здоровья, не имеют права штрафовать заемщиков в случае отказа и применения к заемщику иных несанкционированных действий. В противном случае на банк могут быть поданы иски и будут применены штрафные санкции.

В законе также содержится информация о том, что заемщик имеет право вернуть полную стоимость страховки, если с момента выдачи кредита прошло не более 30 дней и с момента регистрации прошло более 30 дней, но страховка Срок действия полиса еще не истек, возвращается только 50% стоимости страховки.

Но если мы говорим об ипотечном (ипотечном) кредите, то закон обязывает заемщика страховать заложенное имущество (ГК РФ № 102, ст.31), и отказаться от страховки не получится.

Совет! Поэтому, если банк отказывает вам в ссуде из-за того, что вы отказались от страховки, вы можете подать на банк в суд, но это вариант, если у вас есть деньги и время. А если вы хотите достичь своей цели и получить желаемый кредит, смело соглашайтесь на страховку и в течение 30 дней с момента заключения договора откажитесь от страховки, написав заявление в отделение банка и вернув полную стоимость страхование возвращается к себе.

Как вернуть деньги за страховку

СКАЧАТЬ! Здесь вы можете скачать образец заявления на возврат страховки по кредиту от Сбербанка.

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возмещение, если с момента выдачи кредита прошло не более 30 дней, если прошло более 30 дней, но срок действия полиса не истек, то можно вернуть только 50% стоимости, а также можно вернуть деньги на страхование в случае полного или частичного досрочного погашения кредита (что не влияет на положения о возмещении стоимости страхования).

А теперь о том, как вернуть страховку по кредиту Сбербанка.

Внимание! Бытует мнение, что страховку можно вернуть только в том случае, если кредит будет погашен раньше, чем предполагалось. Это неправда! Страхование может быть погашено в течение всего срока кредита и страхования. Единственное, что остается неизвестным, — это сколько денег можно вернуть.

Как вернуть страховку:

- Берем два листа бумаги и в двух экземплярах пишем декларацию на адрес страховой компании, в которой оформляется страховка. В нашем случае — ООО «Страхование Сбербанк».

- Собираем все необходимые документы (список необходимых документов указан ниже)

- Отправляем заявку лично в офис страховой компании, в нашем случае идем в отделение Сбербанка

- Сотрудник принимает вашу заявку и отмечает принятие заявки

- Мы ждем движения по нашей проблеме. Обычно это пара дней.

Если они отказываются принять вопрос, ссылаясь на всякую чепуху, тогда мы можем начать жаловаться в различные инстанции. Начнем с начальника управления Сбербанка и закончим прокуратурой, Роспотребнадзором и ЦБ РФ.

Опыт других людей по возврату страховки

Большинство клиентов Сбербанка, запросивших страховой возврат, получили свои средства обратно. Возможны задержки, но стоит проявить настойчивость: позвоните на горячую линию или напишите жалобу на имя начальника отдела. Как правило, вопрос решается достаточно быстро.

Анализ условий кредитования в СК Сбербанк Страхование

Итак, чтобы расторгнуть договор страхования, вам необходимо выяснить:

- какая страховка была вам продана;

Статья по теме: Возврат страховки в Сбербанке при досрочном погашении — подробный анализ условий страхования

Обычно Сбербанк подключает заемщиков к программе страхования и соответственно продает коллективное страхование.

- каковы условия подачи заявления об освобождении от страховки в Сбербанке при оформлении кредита онлайн;

- условия его погашения;

- какие документы нужны;

- порядок применения.

Со всеми условиями страхования можно ознакомиться на официальном сайте Сбербанка.

Далее мы выбираем необходимую программу страхования, но что бы вы ни выбрали, ряд важных условий одинаков для всех программ.

1. Страховщик и страхователь

Изучив «Условия участия в программе страхования», выяснилось, что договор страхования состоит из двух частей:

- Страховщик — ООО СК «Сбербанк Страхование жизни»;

- Страхователь — ПАО Сбербанк.

Заемщик — только застрахованный.

Следовательно, страхование коллективное и необходимо обращаться в банк.

2. Как подать заявление и сроки

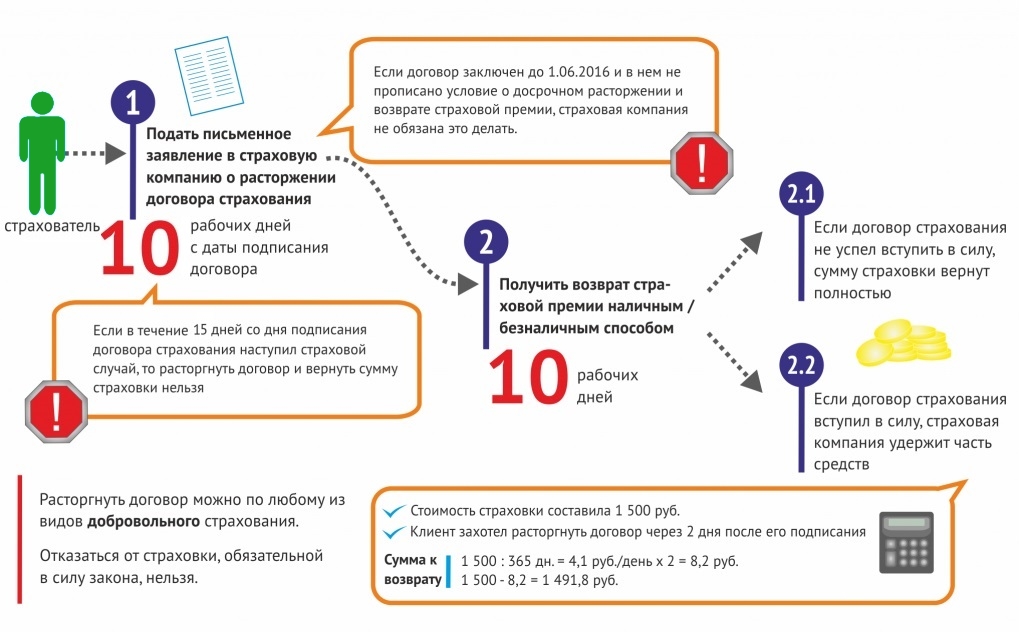

Согласно пункту 4.1 Правил страхования Сбербанка заемщик должен подать в подразделение Банка письменное заявление об отказе от страхования.

Банк не принимает запросы, отправленные по почте или по другим каналам связи.

Согласно части 2.5 ст. 7 ФЗ N 353 «О потребительском кредите (ссуде)», если заемщик подает соответствующее заявление в Банк в течение 14 календарных дней, страховая премия (страховка) должна быть возвращена заемщику в полном объеме.

Закон не устанавливает метод подачи заявки заемщиком, поэтому, если у вас есть возможность связаться с отделом, в котором был выдан заем, подайте заявку лично, мы рекомендуем вам это сделать.

Адрес подразделения был указан при запросе кредита.

Однако может возникнуть ситуация, когда заемщик не может по разным причинам прийти в отделение банка, поэтому мы отправляем три вопроса:

- в ПАО Сбербанк (по юридическому адресу);

- в ООО «Сбербанк Страхование жизни

- в отделение, в котором был выдан кредит (адрес смотрите в лицевом кабинете Сбербанка).

В соответствии с п. 4.1.1 Условий страхования срок подачи заявления составляет 14 календарных дней (период охлаждения), по истечении этого срока в возврате средств будет отказано.

ВАЖНО Если последний день 14-дневного периода приходится на нерабочий день (выходной), следующий рабочий день после этого считается окончанием периода.

В соответствии с п. 4.3. Из условий страхования денежные средства возвращаются в полном объеме только в том случае, если заемщик подал заявление в течение 14 календарных дней.

Статья по теме: Возврат страховки по кредиту в Сбербанке: подробная инструкция

3. Какие нужны документы

При оформлении кредита онлайн у заемщика часто нет документов в какой-либо форме, поэтому при подаче заявки достаточно будет сделать копию паспорта — основной выкладывается и выкладывается при регистрации.

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ Не нашли ответа на свой вопрос? Звоните на горячую линию: 8 (800) 555-67-55 доб. 761. БЕСПЛАТНО!

Действительно ли страховка является обязательной

Заемщики должны осознавать свои права при обращении за услугами в финансовую компанию, поскольку действующее государственное законодательство исключает возможность обязательного страхования за некоторыми исключениями. Обязательным условием оформления полиса является предоставление недвижимости в залог. Эти условия указаны в действующем законодательстве. Если это индивидуальное страхование жизни, этот вариант не является обязательным. Заемщика нельзя принуждать к заключению соглашения по этому вопросу. Этот вид страхования дает дополнительную гарантию на случай возможного ухудшения состояния здоровья заемщика. Кроме того, версия защищает банк от риска возможной смерти клиента. Похожая ситуация складывается со страхованием жизни и страхованием здоровья. Следует отметить, что этот вид соглашения не является обязательным. Однако подписание соглашений значительно снизит годовую процентную ставку по основному соглашению.

Что гласит закон

Закон устанавливает обязанность страховать залог при подаче заявки на получение кредита на недвижимость или транспортное средство. Других требований в законе нет.

Все уловки банка по страхованию жизни и здоровья или применению обязательного страхования потребительских кредитов — незаконны.

Отказ от страховки после получения кредита

Вы имеете полное и законное право заявить об отказе от страховки после получения кредита в Сбербанке, и если все будет сделано в соответствии с законом, никто не сможет «взять» кредит, и даже ни один в банка посмотришь боком.

Это просто возврат неподходящего товара, например, для одежды.

Возврат страховки при досрочном погашении кредита

Вернуть страховку в случае досрочного погашения кредита намного проще, чем в любом другом случае. Все логично: кредит закончился, вы выполнили свои обязательства перед банком и страховка не принесла пользы, хотя еще действует. Почему бы не получить возмещение за услугу, которая была использована не полностью?

Как вернуть деньги в этом случае:

- Внимательно читаем договор займа, лучше на этом этапе привлечь юриста (дело в том, что иногда договор составлен таким образом, чтобы обойти статью 958 ГК РФ, и поэтому он будет невозможно вернуть страховку также в судебном порядке)

- Если договор обычный без хитростей, то узнаем компанию — страховщика

- Пишем вопросы в страховую компанию для возврата страховки (пример заявления выше)

- Прикрепите документы (список ниже)

- Отправляем лично в офис страховой компании, или, если вы живете в труднодоступной местности, отправляем заявку почтой России с подтверждением получения

- При подаче заявки мы лично следим, чтобы страховой работник поставил отметку о приеме

- Если сотрудник отказывается принять заявку, мы пишем жалобу директору со ссылкой на Закон 958 ГК РФ

- Если директор компании тоже отказался, мы пишем жалобу на страховую компанию во все инстанции (Роспотребнадзор, Прокуратура, ЦБ РФ)

Документы на возврат страховки

Для возврата средств на страхование после выплаты кредита в Сбербанке необходимо подать заявление на возврат и сопутствующие документы в страховую компанию.

Документы для возврата страховки (как при очередном отказе от страховки в течение 30 дней, так и при возврате страховки в случае досрочного погашения кредита):

- заявление о возврате страховки по кредиту Сбербанка в произвольной форме на имя страховой компании

- копия паспорта

- договор займа (копия)

- справка об отсутствии задолженности в форме банка

Какую сумму можно вернуть

Обобщая все изложенное в этой статье и выводы законодательной базы, как в случае регулярного возврата страховки (ну продукт вам не понравился), так и в случае возврата страховки в случае При возврате кредита в Сбербанке необходимо:

- если вы напишете запрос на возврат в течение 30 дней с даты кредитного договора, вам будет возвращена полная стоимость страховки

- если заявка оформлена в пределах от 1 месяца до 3 месяцев, следует ожидать возврата 50% стоимости страхового полиса

- если заявление подано намного позже 3 месяцев с момента заключения договора, то расчет стоимости возврата страховки будет происходить пропорционально дням, в течение которых вы пользовались услугами страховки

- в любом случае вы потеряете 13% подоходного налога от стоимости страхового полиса

Возврат денег за страховку через суд

Закон «О защите прав потребителей» в ст. 16 четко установлено, что выдача кредита на основании покупки страхового полиса является нарушением законодательства Российской Федерации. Если такое действие является обязательным, заказчик вправе отказаться от возложенного на него страхования в установленные законом сроки. Если страховая компания или банк отказываются вернуть страховые выплаты, можно смело обращаться в суд.

Какие документы нужны для подачи в суд?

Для обращения в суд вам необходимо иметь при себе:

- удостоверение личности;

- договор страхования;

- договор о кредите;

- отказ банка или страховой компании в возврате страховых взносов, представленный в письменной форме;

- письменные ответы организаций, в которые были направлены жалобы;

- чеки или квитанции о произведенных страховых выплатах;

- в случае досрочного погашения кредита — справка из банка;

- квитанция об уплате государственной пошлины;

- вторая копия вашего заявления на возврат страховой премии, поданная в Великобританию или в банк;

- о вызове в суд.

Как составить исковое заявление в суд? (образец, форма)

Заявление в суд составляется от имени заемщика. Ответчиками по этому делу выступают Великобритания и банк. Вносится в суд по месту регистрации актера.

Приложение должно:

- указать паспорт, адрес и контактные данные истца и ответчика;

- сформулировать свои потребности в организации (СК или банке);

- предоставить доказательства правонарушения, вменяемого обвиняемому;

- обеспечивать расчеты по произведенным платежам;

- мотивировать свой запрос на расторжение договора страхования и возврат потраченных средств;

- ниже укажите дату подачи жалобы и поставьте свою подпись.

Если истец не может лично присутствовать на судебном заседании, в заявлении должен быть оставлен ходатайство судьи о рассмотрении заявления, поданного без присутствия истца.

Скачать форму Заявления о возврате денежных средств.

Текст декларации должен выглядеть так:

вернуться в меню

Когда договор страхования жизни считается расторгнутым?

Срок действия договора страхования истекает в следующих случаях:

- после истечения срока кредитного договора;

- по запросу страхователя о расторжении договора и возврате ему страховой премии;

- IC также может в одностороннем порядке расторгнуть договор со своим клиентом, если последний не соблюдает положения подписанного договора или не уплачивает им необходимые страховые взносы (компания должна письменно уведомить администрацию банка и страхователя).

вернуться в меню

Тонкости расторжения договора

Для расторжения договора вам необходимо будет посетить офис, в котором был заключен договор, и написать соответствующее заявление. Если это произойдет во время «периода обдумывания», у вас не будет проблем с возвратом страхового взноса. Вам будет предложено заполнить необходимую форму заявки, и полная сумма будет переведена на указанный счет в течение семи дней.

Если на момент подачи заявки договор вступил в силу, страховая сумма будет пересчитана, и вы получите причитающийся вам остаток.

Законодательством Российской Федерации предусмотрен ряд случаев, не предусматривающих возврата денежных средств застрахованному:

- если кредит будет погашен в сроки и сроки, оговоренные в соглашении, возврат после полной оплаты станет невозможным, так как СП выполнило все свои обязательства по обслуживанию кредита;

- на возможность расторжения договора не следует рассчитывать, если в кредитном договоре есть активы, подлежащие обязательному страхованию (ипотека или целевой кредит на покупку автомобиля).

вернуться в меню

Если вы уже оформили кредит: период охлаждения

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Также, если он был включен в ссуду, как это обычно бывает, вы получите на руки возвратные деньги. Конечно, лучше всего положить их на кредитный счет, выполнив частичную предоплату. Помните, что банк также взимает проценты со страховой цены, поэтому она стоит еще дороже.

В российском законодательстве есть такой термин — «период охлаждения». Это относится ко всем видам страховых услуг, которые по своей сути являются добровольными. В течение этого периода охлаждения заемщик может отказаться от страховки после получения ссуды и получить свои деньги обратно.

Важно! Раньше период охлаждения составлял 5 дней, теперь он увеличился до 14 дней. Если с момента покупки услуги прошло не более двух недель, можно вернуть деньги.

Возможность аннулирования страховки была введена законом неспроста. Это было связано с тем, что банки и другие организации активно навязывали политику, буквально оказывая психологическое давление на клиента. Теперь у человека есть время подумать и решить, нужна ли ему такая защита.

Как подается заявление

Заявление о возврате страховки заемщиком заполняется по установленному шаблону и подается лично в офис банка или в Великобритании.

Правила заполнения заявления

Для начала вам нужно будет заполнить шапку заявки, записав данные людей, которым адресовано обращение. Информация должна быть предоставлена уполномоченным сотрудником.

При подаче жалобы нужно быть особенно внимательным и писать:

- фамилия, имя и отчество заемщика;

- адрес регистрации;

- информация о полисе (срок действия, количество, дата подписки);

- размер страховой выплаты.

Также указывается список документов для перевода и реквизиты карты или лицевого счета.

Пример заявления о возврате финансовой защиты:

Куда нужно подавать документы?

Заполненную форму необходимо подать в банк, а для дополнительной гарантии продублировать претензию в страховую компанию.

Что будет, если сотрудник откажется принять заявку?

необходимо обратиться к руководству отдела. Сбербанк не имеет права отказать в приеме документов.

Заявление на возврат страховки

СКАЧАТЬ! Здесь вы можете скачать образец заявления на возврат страхового полиса по кредиту от Сбербанка.

Куда написать заявление?

Страховая компания, в которой оформлена страховка. В случае со Сбербанком вы можете подать заявку в любом отделении Сбербанка.

Сколько копий декларации написать?

Всего два экземпляра: один банк принимает к рассмотрению, а на втором сотрудник Сбербанка ставит подпись о принятии заявки банком (этот экземпляр остается у вас).

«Сбербанк Страхование» — Возврат страховки в «период охлаждения»

Самый простой способ получить полный возврат вашего страхового взноса — это подать заявление во время «периода обдумывания», то есть в течение 14 календарных дней с даты получения кредита. Для этого вам необходимо сделать следующее:

- Подайте заявление на возврат в отделении банка лично или по почте. Квитанция об оплате страхового взноса и страховая документация, полученная на этапе подачи заявки на кредит, отправляются вместе с ним.

- Подождите, пока средства будут переведены на банковский счет, указанный в заявке.

Страхование на период охлаждения не является обязательным. Это включает:

- Страхование жизни и потери работы.

- Страхование от несчастных случаев и здоровья (наводнения, непреднамеренный пожар, ВИЧ, рак и т.д.)

- Страхование имущества (не распространяется на ипотеку).

- Добровольное медицинское страхование.

Под страховой премией следует понимать сумму, уплаченную в период использования страховки. Обычно договор заключен на срок не менее 1 года, но он также может быть заключен до истечения срока кредита.

Стоимость страховки зависит от выбранного продукта. За защиту от несчастных случаев придется заплатить от 0,3 до 1% от суммы кредита, по страхованию жизни — до 4%, от рака — до 1,7%.

- Пример

- Продолжение

Давайте рассмотрим размер, чтобы вернуться к практическому примеру.

Сумма кредита — 500 000 руб. Заказчик был обязан приобрести страховку от несчастного случая, стоимость договора 1% от суммы кредита сроком на 1 год.

500000 х 1% = 5000 руб.

Страхование оформлено на 5 лет, итого сумма страховой премии 25 000 руб. — эту сумму необходимо вернуть после изучения документов.

Деньги возвращаются в течении 10 дней. Это закреплено в пункте 8 директивы. Срок исчисляется от десяти дней с момента подачи письменного заявления об отмене страхования.

Финансовое учреждение вправе устанавливать свои «периоды охлаждения», которые не могут быть меньше Директивы Центрального банка Российской Федерации. Этот срок прописан в условиях контракта. В Сбербанке по некоторым продуктам это может занять до месяца.

«Период обдумывания» исчисляется со дня, следующего за днем заключения договора страхования. Учитываются календарные дни (не исключены выходные и праздничные дни).

Запомнить! В случае отказа после заявки на кредит, в период охлаждения процент может быть выше. Уточняйте эту информацию в банке для вашего конкретного случая.

Можно ли вернуть страховку Сбербанка, если «период охлаждения» прошел?

Согласно ст. 958 ГК РФ, в случае досрочного отказа от страхования вся страховая премия возврату не подлежит, за исключением:

- досрочное погашение;

- лечение в первые 2 недели.

В случае расторжения договора по другим причинам компенсация не возвращается. Исключение составляет смерть застрахованного или прекращение деятельности: в этом случае выплаты рассчитываются пропорционально сроку действия страховки.

Таким образом, заемщики Сбербанка вправе рассчитывать истечение 14-дневного срока, установленного для возврата страховки, только в том случае, если к программе не подключено конкретное лицо.

Желательно внимательно прочитать информацию, содержащуюся в заявлении о членстве в программе, которое содержит условия, исключающие возможность заключения договора страхования.

Можно ли вернуть страховку в Сбербанке по коллективному договору?

В отношении заемщиков СК «Страхование Сбербанка», как правило, осуществляется путем приложения к коллективному договору. В соглашении, заключенном между кредитором и страховщиком, заемщики выступают в качестве держателей полисов.

Использование такой программы направлено не только на сокращение документооборота, но и на возможность исключения из сферы действия Постановления Банка России от 20 ноября 2015 г. N 3854-У о «периоде охлаждения».

В определении «СК ВС РФ от 31 декабря 2017 г. N 49-КГ17-24» окончательно установлено, что «период охлаждения» в равной степени распространяется на заемщиков в контексте программ страхования между кредитной организацией и страховщиком.

Таким образом, каждый заемщик имеет право в течение 14 дней потребовать отмены страховки и возврата уплаченной страховой премии, даже если это право прямо не предусмотрено условиями страхования.

- Как вернуть коллективную страховку: особенности

- Продолжение

При заключении договора страхования заемщика при подключении к программе коллективного страхования в Сбербанке страховка возвращается на определенных условиях…

При заключении договора страхования заемщика при подключении к программе коллективного страхования в Сбербанке возврат страховки осуществляется с учетом некоторых особенностей. Это связано с тем, что основной договор страхования заключается между банком и страховой компанией, заемщиком в существующих отношениях является застрахованный. Заемщик не имеет права расторгнуть основной договор — он не является стороной договора.

Страхование осуществляется в порядке подключения к генеральному договору по запросу заемщика, направляемому в Сбербанк. Банк взимает дополнительную плату за подключение, которая может составлять от 25% от стоимости страховки. Включение страховой премии в тело ссуды предполагает увеличение суммы ссуды на стоимость страховки, при этом при оформлении ссудной документации заемщик подписывает поручение банку на выплату страховки.

В этом случае заявки на прекращение страхования и возврат денежных средств следует направлять в банк, в котором был выдан кредит. В то же время закон не запрещает обращаться к страховщику напрямую. Обращаем ваше внимание, что при обращении в суд в качестве соответчиков должны участвовать банк (в части возврата платы за подключение) и страховая компания (в части возврата страховой премии.

Обратите внимание, что если страховка оформлена в кредит, при обращении в суд необходимо требовать возмещения убытков по ст. 15 ГК РФ. В этом случае под убытками следует понимать проценты, уплаченные по кредитному договору.

- https://my-sberonline.ru/kak-vernut-dengi-za-strahovku-po-kreditu-sberbanka.html

- https://sberbank-online1.ru/kak-vernut-strahovku-po-kreditu-sberbanka/

- https://bankstoday.net/last-articles/vozvrashhaem-dengi-za-strahovku-ot-sberbanka-shag-za-shagom

- https://expertbankov.ru/bank/sberbank/kredity/vozvrat-strahovki/

- https://DomClick.info/kak-vernut-strahovku-po-kreditu-v-sberbanke/

- https://privatbankrf.ru/strahovanie/vozvrat-strahovki-po-kreditu-v-sberbanke.html

- https://kapital.expert/banks/loans/vozvrat-strahovki-po-kreditu-v-sb.html

- https://provozvratstrahovki.ru/kak-otkazatsya-ot-strahovki-sberbank-onlayn-poshagovaya-instrukciya/

- https://brobank.ru/vernut-strahovku-po-kreditu-sberbanka/

- https://sbank-strahovka.ru/otkaz-ot-strahovki-po-kreditu/