На какие цели выдается сельская ипотека?

- на покупку квартиры в многоквартирном доме (в том числе строящемся) или индивидуальном жилищном строительстве с участком;

- на строительство жилого дома (либо на завершение работ по строительству дома) на участке, принадлежащем заемщику;

- на приобретение земельного участка и строительство на нем дома;

- погашать кредиты (займы), предоставленные уполномоченным банком (акционерным обществом) заемщикам, не ранее 1 января 2020 года для указанных целей.

Жилье, на приобретение которого выдается льготный заем, должно соответствовать определенным требованиям. Как сообщили GiperNN в правительстве Нижегородской области, недвижимость следует выбирать в сельской местности. Список деревень, поселков и деревень, участвующих в программе представлен в постановлении областного Минсельхоза 27.02.2020 n. 26. Приобретаемый объект должен быть пригоден для постоянного проживания и оборудован централизованными или автономными инженерными системами (электричество, водоснабжение, водоотведение, отопление и газификация территорий — в том числе с газоснабжением). Также учитывается, что площадь жилья соответствует норме учета — не менее 18 квадратных метров на человека.

Если заемщик решает купить дом с земельным участком, то надел следует классифицировать как индивидуальное жилищное строительство или частные приусадебные участки. Получить сельскую ипотеку на покупку земли в садоводческом товариществе не получится. Кстати, купить недвижимость по программе сельской ипотеки можно как у юридического, так и у физического лица.

Условия предоставления льготного кредита кредитными организациями могут различаться, но основные особенности программы устанавливаются государством:

- сумма кредита — до 3 миллионов рублей включительно;

- процентная ставка — от 0,1% до 3%;

- сумма, которую платит заемщик при покупке дома самостоятельно — 10% и более;

- заемщик может получить субсидированную ипотечную ссуду только один раз.

Фото: Дарья Ленина

В каких банках можно получить льготный кредит?

Не все банки могут подать заявку на получение сельской ипотеки. Всего по этой программе действуют всего шесть финансовых организаций по стране. Как сообщили GiperNN в правительстве Нижегородской области, участниками программы в нашем регионе являются три уполномоченных банка: ОАО «Россельхозбанк», ПАО Сбербанк и ПАО КБ «Центр-инвест».

По информации региональных офисов финансовых организаций, с начала 2020 года на согласование в Минсельхоз РФ направлено 1040 заявок на сумму 2,4 млрд рублей. По состоянию на 7 октября жители Нижегородской области получили более 900 сельских ипотечных кредитов на сумму около 2 млрд рублей. Средний размер кредита составил 2,136 млн руб.

Поскольку в Нижегородской области всего три банка — партнеров программы, мы рассмотрим основные параметры сельской ипотеки в них по трем основным критериям.

| Банк | Предложение | Первоначальная комиссия | Срок кредита |

| «Россельхозбанк» | от 2,7% годовых (при отсутствии личного страхования — 3%) | от 10% | до 25 лет |

| Сбербанк | 2,7% | от 15% | до 25 лет |

| Центр-Инвест | 2,75% (страховка не обязательна) | от 10% | до 20 лет |

На данный момент Сбербанк временно приостановил выдачу сельской ипотеки из-за использования лимита, предусмотренного программой. Обязуется отдельно информировать клиентов о возобновлении приема заявок. В финансовой организации «Центр-инвест» корреспонденту GiperNN сообщили, что заявки на получение ипотеки в сельской местности еще не рассмотрены, но посоветовали поторопиться: выделенные государством средства расходуются слишком быстро. Нижегородский филиал Россельхозбанка продолжает прием заявок. В ведомстве нам сказали, что у них нет проблем с финансированием программы.

В каких банках можно получить льготный кредит?

Не все банки могут подать заявку на получение сельской ипотеки. Всего по этой программе действуют всего шесть финансовых организаций по стране. Как сообщили GiperNN в правительстве Нижегородской области, участниками программы в нашем регионе являются три уполномоченных банка: ОАО «Россельхозбанк», ПАО Сбербанк и ПАО КБ «Центр-инвест».

По информации региональных офисов финансовых организаций, с начала 2020 года на согласование в Минсельхоз РФ направлено 1040 заявок на сумму 2,4 млрд рублей. По состоянию на 7 октября жители Нижегородской области получили более 900 сельских ипотечных кредитов на сумму около 2 млрд рублей. Средний размер кредита составил 2,136 млн руб.

Поскольку в Нижегородской области всего три банка — партнеров программы, мы рассмотрим основные параметры сельской ипотеки в них по трем основным критериям.

| Банк | Предложение | Первоначальная комиссия | Срок кредита |

| «Россельхозбанк» | от 2,7% годовых (при отсутствии личного страхования — 3%) | от 10% | до 25 лет |

| Сбербанк | 2,7% | от 15% | до 25 лет |

| Центр-Инвест | 2,75% (страховка не обязательна) | от 10% | до 20 лет |

На данный момент Сбербанк временно приостановил выдачу сельской ипотеки из-за использования лимита, предусмотренного программой. Обязуется отдельно информировать клиентов о возобновлении приема заявок. В финансовой организации «Центр-инвест» корреспонденту GiperNN сообщили, что заявки на получение ипотеки в сельской местности еще не рассмотрены, но посоветовали поторопиться: выделенные государством средства расходуются слишком быстро. Нижегородский филиал Россельхозбанка продолжает прием заявок. В ведомстве нам сказали, что у них нет проблем с финансированием программы.

Фото: Наталья Пылина

Как оформить сельскую ипотеку в Россельхозбанке

Для получения ипотеки от Россельхозбанка для сельской местности потенциальному заемщику необходимо выполнить следующие действия:

- Оставить заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Вы можете узнать адрес ближайшего отделения и часы работы, позвонив по бесплатному номеру.

- Ждите решения. Максимальный срок рассмотрения заявки на сельский кредит РСХБ составляет 5 дней. В случае одобрения у вас будет 120 дней для подачи документов на выбранную недвижимость.

- Получите решение банка о соответствии выбранного пункта.

- Подпишите кредитную документацию и кредитный договор в банке. На этом этапе внимательно ознакомьтесь с условиями и графиком платежей.

- Запишите договор с государственными органами. Это можно сделать в электронном виде или при личном посещении МФЦ или Росреестра.

- Дождитесь регистрации и договоритесь с продавцом.

Требования к заемщикам и необходимые документы

Для получения сельской ипотеки в Россельхозбанке заемщик должен соответствовать следующим требованиям:

- иметь российское гражданство;

- возраст заемщика должен быть от 21 до 65 лет на момент погашения ипотечной ссуды;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж работы не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев с общим непрерывным стажем работы от 6 месяцев за последние 5 лет — для клиентов с зарплатой или положительной кредитной историей в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Кроме того, для получения ипотеки на село в Россельхозбанке необходимо предоставить следующий пакет документов:

- Анкета для сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или свидетельство о постановке на учет (для мужчин до 27 лет).

- Сертификат 2-НДФЛ или в банковской форме.

- Копия трудовой книжки, заверенная работодателем (или выписка из нее).

- Свидетельства о браке и рождении детей (при наличии).

Если у вас есть подтвержденный аккаунт на портале «Госуслуги», вы можете формировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это сэкономит личное время!

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

при определенных условиях возможно получение ипотечной ссуды. В первую очередь, это касается самой собственности. Здесь стоит отметить, что у потенциального заемщика есть альтернативы: по льготной программе можно купить не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельский кредит Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилой дом.

- Земля.

- Земельный участок с последующим строительством на его территории жилого дома путем заключения договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации вы можете получить доступ к информационному разделу «Собственное жилье». С его помощью вы можете ознакомиться со списком аккредитованных застройщиков и подрядчиков, а также ознакомиться с включением определенной территории в список объектов программы ипотечного кредитования.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Ипотека РСХБ была запущена в рамках государственной программы «Комплексное территориальное развитие», которую курирует Министерство сельского хозяйства. Поэтому целевое использование средств, полученных по договору, является основным условием. Это означает, что недвижимость можно купить только на территории Российской Федерации, которая приравнивается к сельской местности.

Программа распространяется практически на все населенные пункты с населением не более 30 тысяч человек. Но есть исключения: сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также в Московской области.

Обращаем ваше внимание, что приобрести недвижимость по сельской ипотеке можно в любом регионе РФ. При этом необязательно жить в купленном доме или квартире. То есть любой покупатель может купить квартиру даже на берегу Черного моря, главное, чтобы территория принадлежала сельской местности и соответствовала требованиям банка как потенциального заемщика.

Как обеспечивается финансирование программы?

Льготный кредит направлен на достижение целевых показателей ведомственного проекта «Жилищное строительство в сельской местности и повышение уровня благоустройства семей» государственной программы «Глобальное развитие села». Реализация проекта охватывает период 2020-2025 годов и полностью финансируется Федеральным казначейством. Не полученные банками проценты зачитываются в балансе. Субсидии кредиторам предоставляются в размере, равном 100% базовой ставки Центрального банка, действующей на каждую дату начисления процентов по кредитному соглашению.

Глава Минстроя РФ Владимир Якушев отметил, что денежные лимиты по программе сельской ипотеки закончились практически сразу после ее запуска, а это значит, что они должны быть увеличены, предусматривая внесение адекватных изменений в бюджет. В середине июня мы писали, что до конца 2020 года на проект будет выделено еще 2 млрд рублей, а финансирование программы составит 3 млрд рублей.

В конце сентября появилась информация о планах правительства поддержать снижение средней ставки по ипотеке в 2021 году. Особое внимание власти намерены уделить программе кредитования 6,5%, ориентированной на покупателей новостроек. Согласно общегосударственному плану восстановления экономики, утвержденному Правительством РФ, расходы бюджета на эти цели в следующем году вырастут до 12 миллиардов рублей. Зато финансирование других госпрограмм (в том числе ипотеки в сельской местности) сократится с 24 до 17,4 млрд рублей.

Фото: Наталья Пылина

Способы погашения

После того, как ипотечный кредит оформлен и все расчеты завершены, наступает время первого платежа. Погасить долг можно следующими способами:

- внести наличные по условному номеру или на счет в кассе банка. В этом случае зачисление происходит мгновенно;

- использовать терминал РСХБ и внести необходимую сумму на счет для моментального зачисления;

- переводить денежные средства из другого банка посредством платежного поручения. Выбирая этот метод возврата, вы должны учитывать более длительные сроки кредита;

- зарегистрируйтесь в личном кабинете РСХБ и выберите подходящий способ оплаты. Например, вы можете ввести номер карты другого банка, которая выпущена на ваше имя.

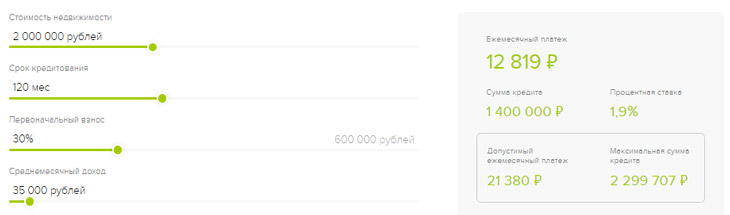

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого можно рассчитать размер ежемесячных платежей и максимально возможную сумму кредита, указав необходимые параметры:

- стоимость приобретаемого товара;

- срок кредита исчисляется месяцами;

- размер депозита;

- уровень дохода;

- наличие или отсутствие личной страховки.

Например, при оформлении ипотечной ссуды на покупку квартиры, земли или дома в сельской местности стоимостью 2 500 000 рублей и первоначального взноса 10% сроком на 20 лет рассрочка ежемесячно составит 11 276 рублей.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт наблюдается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим условия, при которых можно получить деньги в крупнейшем банке страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимально возможная сумма финансирования — до 5 000 000 рублей, если недвижимость находится на территории Ленинградской области и субъектов Российской Федерации, входящих в Дальневосточный федеральный округ. До 3 000 000 рублей для всех остальных агломераций и сельских поселений, расположенных на территории Российской Федерации;

- срок кредита может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- нет комиссии за выдачу ипотечного кредита;

- обязательное страхование приобретаемого актива на весь период кредитования в одной из компаний, аккредитованных банком. Личное страхование может быть оформлено по желанию клиента;

- поручительство по сельской ипотеке РСХБ — залог прав на приобретаемую недвижимость;

- привлечь созаемщиков. По ипотеке РСХБ для сельских жителей можно привлечь до 3-х кредитоспособных созаемщиков. В этом случае супруг (а) обязательно привлекается в качестве созаемщика;

- срок рассмотрения кредитной заявки — не более 5 рабочих дней.

Вы брали микрозайм в МФО? Да Нет

Процентные ставки по ипотеке для сельских жителей делятся на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых, в зависимости от того, намерен ли потенциальный заемщик заключать договор личного страхования или нет. Этот тариф действителен в течение всего срока действия льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер текущей справочной ставки Центрального банка Российской Федерации. Изменение процента возможно в случае, если Минсельхоз исчерпает лимит и откажется предоставить РСХБ соответствующие гранты. Сейчас эта величина составляет около 6,95% годовых.

- Стандартная ставка — 11,5% годовых. Субсидируемая ставка автоматически переключается на стандартную, если заемщик использует предоставленные деньги для других целей или задерживает выплату долга более чем на 90 дней.

Подводные камни сельской ипотеки

Популярность программы льготного кредитования неудивительна. Внешне условия для его участников кажутся простыми и понятными, но так ли просто получить кредит под 3%? Здесь мнения нижегородцев разделились: пользователи сервиса otzovik.com рассказали о трудностях, с которыми они столкнулись при получении сельской ипотеки.

Таким образом, Зелененькая из Нижнего Новгорода, похоже, отчаянно пытается получить кредит по льготной ставке. Собрав необходимые документы и получив одобрение от выбранного банка, он надеялся на оперативный ответ Минсельхоза — в течение обещанных 10 дней, но все это тянулось бесконечно.

Менеджер не дает однозначного ответа и продавец не хочет ждать, и мы это абсолютно понимаем. Я не очень хочу терять этот дом, потому что он нам подходит по всем параметрам и критериям », — сетует он.

В комментариях под его сообщением пользователи также отметили длительный процесс утверждения в федеральном ведомстве, указав, что иногда решение приходится ждать два месяца, и это не предел.

Менеджер уверяет, что есть возможность, но я уже совершенно шокирована и разочарована этой программой, — переживает девушка.

Еще одна женщина из Нижнего Новгорода по имени ЛенкаSAHAROK осталась недовольна банковскими услугами. По ее словам, финучреждение отказало ей в льготном кредите по маловероятной причине:

Девушка-оператор позвонила моему мужу, который принял документы, и сказал, что банк отказал: у вашей жены плохая кредитная история (извините ЧТО)! Хочу уточнить, перед подачей заявки мы проверили кредитную историю моей жены (жены) на «5» — отлично. Позже заказал кредитную историю в другом банке — все то же самое! Видимо, он назвал мотив из головы.

Но есть в нашем регионе и те жители, чей опыт можно назвать успешным. Например, семья ANONIM3411587 из Арзамаса решила участвовать в программе сельской ипотеки вскоре после ее запуска. Однако и здесь были свои нюансы.

Подали заявку в марте, нашли квартиру в апреле, долго ждали, пока продавцы уберут хлам и получат разрешение органов безопасности, в итоге только в августе принесли документы на квартиру в банк, провели оценку и подписали кредитный договор и договор купли-продажи. Дорогая страховка, более 50 тысяч в год вперед, — акции ANONYM3411587.

Фото: Наталья Пылина

- https://www.GiperNN.ru/zhurnal/ipoteka/stati/kak-rabotaet-programma-selskoy-ipoteki-v-nizhegorodskoy-oblasti

- https://selobank.ru/ipoteka/selskaya/