Общие данные

Банк: ОАО «Россельхозбанк»

Рынок недвижимости:

Сколько проверяется заявка на сельскую ипотеку

Самый длительный период проверки — 20 рабочих дней. Представленные соискателем государственного кредита документы сначала рассматриваются банковской службой: менеджер изучает кредитную историю, звонит работодателю соискателя.

Утверждение заявки на получение сельской ипотеки осуществляется следующим образом:

- заемщик готовит два пакета документов, предоставляет их в банк;

- ряд документов рассматривается кредитным отделом банка. Срок — 5 дней (рабочие дни);

- второй пакет документов банк направляет в региональное отделение Минсельхоза, если заявка была предварительно одобрена банком. Срок рассмотрения в Минсельхозе — 10 дней (рабочих дней);

- после утверждения государственного гранта в Минсельхозе банк утверждает заявку на получение сельской ссуды и готовит документы для предоставления ссуды. Срок — 5 (рабочих) дней).

Таким образом, при полном соответствии заявки условиям предоставления субсидируемого государственного кредита на жилую недвижимость в сельской местности срок общего рассмотрения составит 20 (рабочих) дней).

Подача документов на жилую недвижимость, которая будет приобретена для сельской ссуды, запрошенной заявителем, разрешается через 90 (календарных) дней после предварительного одобрения заявки банком. Те. Минсельхоз основывается на решении ипотечного банка о предмете гарантии (приобретается заемщиком для «сельского дома).

Однако уточнение цели кредита — покупка дома или квартиры (указывается «основное» или «второстепенное» жилье) или земельного участка для строительства ИЖС — необходимо отметить изначально, на этапе оформления заявки заявление. Если после одобрения заявки заемщик вдруг решит взять ссуду, например, не на ранее задекларированную вторичную квартиру, а на новостройку, то заявка будет повторно согласована.

После одобрения кредитной заявки сразу начинается ее регистрация в банке. Положительное решение о подаче заявления на получение сельской ипотеки действительно в течение 60 дней (календарных).

Размеры льготного кредита по сельской ипотеке

Диапазон аккредитованных фондов может варьироваться от 0,1 до 3 миллионов рублей. (5 млн по Ленинградской области и Дальнему Востоку). С конца октября 2020 года максимальный кредит для Ямало-Ненецкого автономного округа увеличен до 5 миллионов (постановление № 1748).

Первоначальный взнос составляет 10% и более. В случае отказа или невозможности предоставить подтверждение занятости и дохода потребуется первоначальный взнос в размере 50%.

Использование утвержденной государственной сельской ипотечной ссуды для первоначального взноса невозможно. С 27 октября 2020 года окончательно утверждена допустимость выплаты, полностью или частично, взноса в качестве государственной субсидии семье (маткапитал) (постановление № 1748).

Ипотека для сельских поселений предлагается под 2,7-3% годовых (условие — страхование жизни) или 7-9% (без страхования жизни).

С 2021 года действует условие об обязательной регистрации заемщика агропредприятия в жилье, приобретенном на субсидию (Постановление № 1748). После получения права собственности на недвижимость «сельская ипотека», собственник обязан документально подтвердить в банке завершенную регистрацию в течение шести месяцев. В противном случае банк вправе изменить стоимость кредита в соответствии с внутренней процедурой.

Какие банки выдают сельскую ипотеку

«На данный момент Россельхозбанк, Левобережный, РНКБ и Сбербанк участвуют в программе сельской ипотеки, — говорит Татьяна Решетникова.

РНКБ предлагает кредиты под 3% годовых при минимальной сумме кредита 600 тыс. Руб. Деньги выдаются на срок от трех до 25 лет, а решение по заявке принимается в течение четырех месяцев. Процентная ставка может быть увеличена до 10%, если заемщик просрочил платежи более 90 дней. Обязательное страхование имущества требуется при регистрации, и вы можете погасить кредит заранее без комиссий.

Условия Сбербанка отличаются более высоким первоначальным взносом. Это 15%, но вы можете подать заявку на ипотеку сроком на один год. Процентная ставка ниже — 2,7%. Перед выдачей кредита не обязательно оформлять залог или поручительство.

Россельхозбанк также предлагает невысокую процентную ставку по данной программе — от 2,7% годовых. Залог 10%. Заявка на получение кредита рассматривается в течение пяти дней.

Банк «Левобережный» предлагает ставку 3% годовых. Если заемщик участвует в зарплатном проекте банка, он готов внести 10% суммы в качестве первоначального взноса и оформить различные страховые полисы: недвижимость, жилую и работоспособность, риск потери права собственности на жилье.

pixabay.com /

Какие документы понадобятся?

Для оформления «Сельской ипотеки» в Белгородской области банк должен вместе с заявлением предоставить справку о доходах с места работы, заявление, действующий гражданский паспорт, СНИЛС, документы о семейном положении, документы на объект недвижимости, под строительство которого ведется строительство.

Как оформить сельскую ипотеку в Россельхозбанке

Для получения ипотеки от Россельхозбанка для сельской местности потенциальному заемщику необходимо выполнить следующие действия:

- Оставить заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Вы можете узнать адрес ближайшего отделения и часы работы, позвонив по бесплатному номеру.

- Ждите решения. Максимальный срок рассмотрения заявки на сельский кредит РСХБ составляет 5 дней. В случае одобрения у вас будет 120 дней для подачи документов на выбранную недвижимость.

- Получите решение банка о соответствии выбранного пункта.

- Подпишите кредитную документацию и кредитный договор в банке. На этом этапе внимательно ознакомьтесь с условиями и графиком платежей.

- Запишите договор с государственными органами. Это можно сделать в электронном виде или при личном посещении МФЦ или Росреестра.

- Дождитесь регистрации и договоритесь с продавцом.

Что делать при отказе банка в ипотечном кредите

Причина отказа не будет объяснена кредитной службой банка — это политика финансовых учреждений. У них есть около 20 параметров оценки кредитоспособности заемщиков и созаемщиков, которые определяют решение по ипотечной заявке. Такая же система оценки потенциальных заемщиков составляет коммерческую тайну банка и не разглашается.

Отказ всегда оформляется письменно, в нем указывается срок повторной заявки на получение кредита (обычно 1,5-2 месяца). Отметим, что очень часто причиной отказа является неполный или неправильно оформленный пакет документов для получения кредита. Чтобы свести к минимуму вероятность отказа, свяжитесь с агентами по недвижимости нашей ассоциации, чтобы подготовить заявку.

Важно: если ваша ипотека одобрена, но вы сменили работу или взяли другую ссуду (ссуду) или кредитную карту в ипотечном банке, ваша кредитоспособность ухудшится. И тогда банк откажется от кредита, хотя ранее он его одобрил. Обратите внимание, что условие поддержания платежеспособности распространяется как на заемщика, так и на созаемщиков.

Условия кредита

Ставки по кредитам:

| 2,70 | 2,70 | |

| 3,00 | 3,00 | при отсутствии личной страховки |

Валюта кредита: рубли

Обеспечение ссуды: приобретаемое имущество

Срок кредита: от 12 до 300 месяцев.

Сумма кредита: от 100 000 до 5 000 000

Первоначальный взнос от: 10%

по государственной программе маткап только в связи с досрочным погашением

Подтверждение дохода: вторая справочная банковская форма

Срок рассмотрения заявки: от 1 до 3 дней

Бланки других банков: Принимаются

Аутентификация контракта: не требуется

Какие документы банк потребует для постройки дома по сельской ипотеке

Предоставляя ипотечную ссуду, банк в первую очередь стремится защитить свои средства. Поэтому задача кредитного отдела банка — внимательно изучить условия строительства жилья, которое заемщик намеревается построить.

Сотрудники банка, обслуживающие утвержденного заемщика, заявят о необходимости индивидуального оформления следующих документов:

- свидетельство о государственной регистрации права собственника на земельный участок под строительство ИЖС или зарегистрированной аренды земли, находящейся в государственной или муниципальной собственности (правомочность аренды с 2021 г утверждена Постановлением Правительства РФ). Российская Федерация от 27 октября 2020 г. N 1748);

- документальное основание права собственности на земельный участок под строительство ИЖС (покупка, аренда, дарение и т д.);

- Выписка ЕГРН на земельный участок под жилую застройку (срок действия 1 месяц);

- кадастровый паспорт земли, на которой построен дом;

- смета строительства индивидуального жилья, подготовленная спонсирующей организацией, нанятой заемщиком (с заверением печати клиента), либо самим заемщиком;

- разрешение на строительство жилья самоуправлением на данной земле. Если сельский заем взят на покупку и строительство жилого дома, но строительство еще не началось, разрешение на строительство должно быть предоставлено в банк в течение 12 месяцев с момента выдачи кредита;

- договор на строительство ИЖС. Обязательно, если строительство будет осуществляться подрядчиком.

Если заемщик не завершит строительство дома ИЖС по истечении 2 лет с даты предоставления льготной ссуды, финансовое учреждение имеет право пересмотреть условия ссуды и увеличить проценты по кредиту в соответствии с внутренними регламентами (норма действует с 2021 года, введена постановлением № 1748).

Требования к заемщику

Возраст заемщика: от 21 до 65 до 75 с младшим созаемщиком

Российское гражданство: обязательно

Регистрация по месту получения кредита: Нет

Общий стаж работы: 12

Стаж работы на последнем месте: 6

Выбор недвижимости под ипотеку

Одобрения банка недостаточно, потому что ссуда адресная и выдается исключительно для сельской ссуды. Это означает, что заемщику необходимо выбирать жилье в сельской агломерации — сельских поселениях, рабочих поселках, городских поселениях или в городах с населением менее 30 тысяч человек (последнее должно быть включено в программу регионального развития). Право сделки на получение ипотеки в сельской местности необходимо уточнить в банке.

Разрешение нет. 1748 от 27.10.2020 введено ограничение на высоту небоскребов, пригодных для сельской ипотеки — не более 5 этажей.

Напомним еще раз, что Московская область и Москва, а также Санкт-Петербург не участвуют в сельской государственной библиотеке.

Важно: ветхое жилье, с неисправными коммуникациями или основными системами жизнеобеспечения (канализация, водоснабжение, отопление, электричество, газ) банк откажется в кредитовании. Подробнее о «банковских» критериях загородного дома для ипотеки читайте здесь.

Кроме того, государственный заем нельзя будет потратить на недвижимость, жилая площадь которой не соответствует (меньше) учетной ставке для арендатора. Минимальная метраж жилого «учета» в населенных пунктах РФ разная, это регулируется муниципальными образованиями.

Условия страхования сельской ипотеки

Первым документом, который оформляется между банком и заемщиком перед получением ссуды под сельскую ипотеку, будет договор страхования. Также именно формат ипотечного страхования определяет условия основного ипотечного договора.

Заемщик обязан застраховать недвижимое имущество, являющееся ипотекой (ст. 31 Закона № 102-ФЗ «Об ипотеке»). В отношении двух других видов страхования — жизни заемщика и юридического титула — банк сам будет настаивать на выполнении своих обязательств. Заемщик имеет право отказаться от страхования жизни и титула, но тогда банк согласится предоставить кредит только по более высокой ставке (около 7-9%).

Заемщик должен оформить титул и страхование жизни в финансовом учреждении, с которым обсуждается получение сельской ипотеки — это условие включено в договор об ипотеке. Однако ипотечный кредитор сможет переоформить страховку (оформить более дешевый полис) у другого страховщика, аккредитованного банком, в течение одного года.

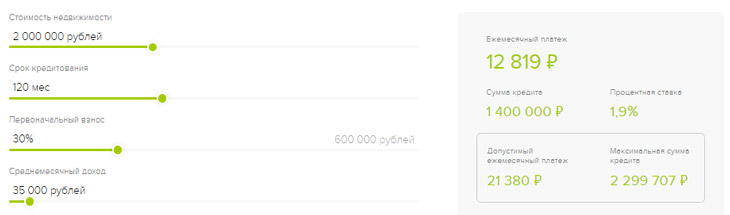

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого можно рассчитать размер ежемесячных платежей и максимально возможную сумму кредита, указав необходимые параметры:

- стоимость приобретаемого товара;

- срок кредита исчисляется месяцами;

- размер депозита;

- уровень дохода;

- наличие или отсутствие личной страховки.

Например, при оформлении ипотечной ссуды на покупку квартиры, земли или дома в сельской местности стоимостью 2 500 000 рублей и первоначального взноса 10% сроком на 20 лет рассрочка ежемесячно составит 11 276 рублей.

Какое жилье подходит под сельскую ипотеку

разрешено потратить льготную ипотеку на покупку жилого объекта (квартиры, таунхауса, жилого дома) с земельным участком под ДКП или ДДУ, либо земельным участком под строительство ИЖС в сельской местности, где расположены населенные пункты (менее 30 тыс жителей) включены в местную «Программу комплексного развития».

Точный список сел, которые входят в комплексную программу развития вашего региона, вы можете узнать на областном (обл.

Населенные пункты Московской области и внутригородские муниципальные образования Санкт-Петербурга не участвуют в «сельской государственной программе.

Сельская ипотека и условия для заемщиков в Белгороде и области

Для граждан, отвечающих следующим требованиям, действуют особые условия «Сельского кредита» со ставкой 2,7% годовых:

- Гражданство России.

- Регистрация на территории страны.

- Возраст заемщика составляет от 21 до 65 лет.

- Официальное трудоустройство.

- Опыт работы не менее 6 месяцев на последней работе.

- Для наемных клиентов банка, пенсионеров и людей, управляющих собственными подсобными землями, требования могут быть другими.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

при определенных условиях возможно получение ипотечной ссуды. В первую очередь, это касается самой собственности. Здесь стоит отметить, что у потенциального заемщика есть альтернативы: по льготной программе можно купить не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельский кредит Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилой дом.

- Земля.

- Земельный участок с последующим строительством на его территории жилого дома путем заключения договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации вы можете получить доступ к информационному разделу «Собственное жилье». С его помощью вы можете ознакомиться со списком аккредитованных застройщиков и подрядчиков, а также ознакомиться с включением определенной территории в список объектов программы ипотечного кредитования.

На что можно получить ипотеку под 3% в сельской местности

Вы можете оформить кредит на покупку дома или квартиры. Кроме того, это может быть как вторичная, так и основная резиденция в строящемся доме. При этом важно понимать, что приобретенный объект или права требования на квартиру в строящемся доме становятся гарантией по кредиту. Поэтому внимание банковской организации к объекту покупки будет чрезвычайно высоким.

Жилье нельзя обветшать. Деньги будут отданы только на покупку подходящего для проживания дома или квартиры, оборудованного всеми коммуникациями. Если поселок работает на газе, необходимо также установить газ. Жилая площадь не должна быть меньше, чем на каждого члена семьи. По закону это 18 квадратных метров, то есть для семьи из трех человек необходимо выбирать квартиру или дом площадью не менее 54 квадратных метров.

При кредитовании покупки дома в новостройке банк также оценит репутацию застройщика. Фирмы-однодневки или фирмы с «плохим поездом» из-за длительного строительства долгое время не считались надежными. Но есть много солидных девелоперов, предлагающих доступные площади в ближайших пригородах и небольших городах. Об этом свидетельствует хотя бы тот факт, что по этой программе часто покупают именно квартиры в многоквартирных домах.

«По ипотечной программе в сельской местности в 2020 году можно купить дом с земельным участком, — комментирует Татьяна Решетникова. — Важно, чтобы участок был отнесен к категории земель под строительство индивидуального жилья или земель под частное строительство. Программа не распространяется на многие садоводческие компании. Вы можете купить только тот участок, на котором планируете построить дом. Или возьмите сельский кредит на строительство дома, в том числе на достройку, начатую ранее».

pixabay.com /

Документы для сельской ипотеки на долевое строительство

Банковский кредит на строительство недвижимости (таунхауса, квартиры) по договору DDU допускается при предоставлении заемщиком следующих документов:

- подтверждающие право на ведение строительства компанией-застройщиком. Это копии карты, свидетельства ОГРН, ЕРГУЛ и ИНН, лицензии и разрешения на выполнение строительных работ, заверенные печатью застройщика (полный перечень документов уточняется в банке);

- подтверждающие право аренды или владения двором. Такими документами будет свидетельство о праве собственности на землю или долгосрочная аренда;

- Выписка ЕГРН на землю под застройку (срок действия 1 месяц);

- разрешение на строительство многоквартирного дома (даже рядного дома);

- проектная декларация недвижимого объекта;

- проект договора участия в кредитных операциях по объекту долевого строительства. Если в DDU есть обязательство заемщика передать зачисленную банком сумму застройщику для обеспечения будущего заключения основного договора, банк отказывает в выдаче кредита.

Если отношения с супругой заемщика не оформляются брачным договором — нотариально засвидетельствованное согласие супруга на передачу имущества, приобретенного за кредитные средства, в залог.

Созаемщики и поручители

Наличие поручителей: Не требуется

Привлечение созаемщиков: 0

Кредит предпринимателям: Да

Военный билет: требуется

Регистрация на супруга: Возможна

Срок рассмотрения кредитной истории: до 5 рабочих дней

Какие задержки допустимы: 3 задержки в год до 30 календарных дней

Семейный работник: приемлемо

Чек в Пенсионный фонд: Нет

Сделки между родственниками: допустимы

Выгоды покупки земельного участка и строительства в ипотеку

Можно годами накапливать необходимую сумму для покупки загородного жилья или воспользоваться альтернативным решением: оформить ипотеку в сельской местности по выгодной процентной ставке. Преимущества кредита Россельхозбанка под 2,7% годовых:

- Возможность построить собственный дом с помощью подрядчика по вашему выбору.

- Удобный срок кредитования до 25 лет.

- Уменьшенная рассрочка.

- Самостоятельно выбирайте схему погашения долга перед банком (аннуитетное или дифференцированное погашение).

- справку о доходах можно предоставить по форме банка.

- Вы можете сами рассчитать ссуду и выяснить, сможете ли вы позволить себе размер ежемесячных платежей. Расчет ипотеки на строительство и покупку жилой недвижимости доступен в онлайн-калькуляторе на сайте банка.

Среди различных ипотечных проектов это предложение выделяется условиями лояльности. Благодаря сельской ипотеке вы можете построить дом своей мечты вдали от городского шума. Подрядчик с многолетним опытом успешной реализации строительных и ремонтных проектов, компания белгородский «СтройДизайн», поможет вам реализовать все ваши задумки.

Теперь вам не придется годами отказывать себе в различных удовольствиях, экономя на строительстве уютного дома. Программа сельского ипотечного кредитования Россельхозбанка — это кредитный продукт, позволяющий гражданам, не имеющим собственных сбережений, приобрести комфортную недвижимость в живописной местности. Узнать больше об ипотеке можно в компании СтройДизайн. Мы будем рады объяснить, как подать заявку и получить ипотечный кредит по рекордной процентной ставке.

Запросить бесплатную консультацию специалиста

Условия сельской ипотеки с 2021 года

Получить жилищно-жилищный кредит на выгодных условиях может практически любой желающий. При этом важно соблюдение требований к заемщику и приобретаемой недвижимости.

Район, в котором находится недвижимость. Он должен быть включен в список разрешенных сельских территорий в данном регионе. Приоритет отдается селам и городкам с населением до 30 тысяч человек.

Сумма. В большинстве регионов он начинается от 100 тысяч рублей и ограничивается тремя миллионами. Исключение сделали для Ленинградской области и Дальневосточного федерального округа: здесь можно оформить льготный кредит до пяти миллионов рублей.

Первоначальный взнос. Это 10% от стоимости приобретаемой недвижимости. За это придется заплатить собственными средствами. Банки не принимают материнский капитал в качестве первоначального взноса по этой программе.

Возраст заемщика. Ему должно быть от 21 до 75 лет, но на практике максимальный возрастной порог ниже и обычно не превышает 65 лет. Банки учитывают период, на который они подают заявку на получение кредита. И если заемщик выберет максимальный срок в 25 лет, по достижении определенного возраста в ссуде будет отказано.

«Для большинства регионов России ставка по сельской ипотеке составляет 2,7 годовых по страхованию жизни заемщиков, — говорит Татьяна Решетникова. — Если оформляется ипотека без страховки — то 3%. Но, например, кое-где ставка может достигать 0,1% в год, как, например, на некоторых территориях Башкирии и Мордовии».

pixabay.com /

Условия увеличения процента по сельской ипотеке

Согласно правилам субсидирования ипотечной ссуды из федерального бюджета (утверждены постановлением правительства № 1567) лицензированный банк имеет право пересмотреть стоимость ипотечной ссуды, предоставленной в рамках государственных пособий, если (п. 27 правил выше):

-

Заемщик нарушил цель использования льготного кредита. Те средства, потраченные на приобретение недвижимости, которые не соответствуют установленному целевому назначению заемных средств (жилье разрешено государственной программой).

- Сроки строительства не соблюдались.

-

Заемщик не выполнил свои обязательства в отношении выплаты процентов и поэтапного погашения зачисленной ему суммы, допустив задержку в выплате основной суммы и / или процентов, превышающую 90 дней за последние 180 дней. Если срок просрочки составляет чуть менее трех месяцев в течение последних шести месяцев, банк аннулирует облегченные условия ссуды.

Отметим, что минимальным увеличением ставки по кредиту в случае нарушения заемщиком графика выплат по ипотеке будет значение ключевой ставки ЦБ РФ. На момент публикации ключевая ставка составляет 4,25%. Следовательно, минимальное повышение процентных ставок в случае просрочки выплаты сельской ипотеки составит 7,25%. Точные условия повышения процентной ставки для просроченных заемщиков отражают договор ипотечного кредита.

Напомним, что причиной увеличения процентной ставки по ипотеке банком-кредитором на величину ключевой ставки ЦБ (т.е до 7,25% (3% + 4,25%) может быть отказ заемщика от страхования жизни и титул при подаче заявки на ссуду.

Следует отметить, что объем средств, субсидируемых Минсельхозом для стимулирования субсидируемой сельской ипотеки, ограничен (6,4 миллиарда в 2020 году). Это означает, что при исчерпании текущего лимита государственных грантовых средств, предоставленных банку-кредитору на фоне большого количества ранее одобренных заявок, это финансовое учреждение сможет предлагать кредиты только под «коммерческие» процентные ставки (более 10%).

Специальные процентные ставки «Сельским жителям», % годовых

предложение действует до 01.03.2021

| Параметры 1 | Срок кредита | ||

| более 12 лет e до 36 месяцев (включительно.) | более 36 лет e до 48 месяцев (включительно.) | более 48 лет e до 60 месяцев (включительно.) | |

| Сотрудники бюджетных организаций и сотрудники корпоративных компаний | 5,50% | ||

| Участники зарплатного проекта | 5,30% | 5,30% | |

| Сотрудники компаний | 5,00% | 5,00% | 5,00% |

| К вышеупомянутым сегментам клиентов применяются специальные процентные ставки по кредитному продукту «Потребительский кредит без гарантии» при регистрации сельской ипотеки. Более подробную информацию об условиях акции можно получить по телефону и в офисах ОАО «Россельхозбанк». Регистрация доступна в офисах ОАО «Россельхозбанк |

Премия по процентной ставке:

до + 4,50% по кредитам до 1 млн рублей в случае отказа заемщика и / или солидарных заемщиков, доходы которых учитывались при расчете суммы кредита, от осуществления личного страхования (размер премии зависит от размер страховой защиты) или если они не соответствуют обязательству по непрерывному личному страхованию на период действия кредитного договора.

до + 2,50% по кредитам на сумму от 1 млн руб. (включительно) и более в случае отказа заемщика и / или солидарных заемщиков, доходы которых учитывались при расчете суммы кредита, от осуществления личного страхования (размер премии зависит от размера страховой защиты) или их невыполнения обязательства по обеспечению непрерывного личного страхования на время действия кредитного договора.

1 Категории и клиентские сегменты определены внутренними документами ОАО «Россельхозбанк».

Зарплатными клиентами являются люди, получающие заработную плату на счет в ОАО «Россельхозбанк».

Сегменты «Сотрудники компаний» и «Сотрудники компаний» включают сотрудников компаний, включенных в соответствующие списки компаний, утвержденные уполномоченным органом ОАО «Россельхозбанк».

К «работникам бюджетных организаций» относятся:

— сотрудники компаний, соответствующих установленному перечню организационно-правовых форм компаний, учреждений и органов государственного сектора;

— военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, соединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

— сотрудники, работающие в центральных органах военного управления и других подразделениях, входящих в структуру Министерства обороны Российской Федерации (далее — Минобороны России), а также в учреждениях, подведомственных Минобороны России. Среди них есть как военнослужащие, так и гражданские лица Минобороны России. Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы:

Учреждения (федеральные, субъекты РФ (республиканские, региональные, региональные и др.), Муниципальные (район, город и др.)):

— автономные государственные учреждения;

— государственные бюджетные учреждения;

— государственные казначейские учреждения.

Предприятия (федеральные, субъекты РФ (республиканские, региональные, региональные и др.), Муниципальные (район, город и др.)):

— унитарные предприятия;

— государственные предприятия.

| Минимальный возраст — 23 года (на момент подачи заявления). Максимальный возраст (на момент окончательного погашения кредита) — 65 лет (включительно). |

| Российская Федерация |

| Постоянная регистрация на территории РФ (в отношении региональных филиалов Ингушский, Кабардино-Балкарский, Карачаево-Черкесский, Ставропольский, Северо-Осетинский и Дагестанский, наличие постоянной / временной прописки и / или постоянной работы по месту нахождения регионального отделения / его структурных подразделений.) |

| При учете доходов, не связанных с содержанием приусадебного участка: Для граждан, управляющих частной приусадебной землей: |

| Принимаются как один, так и несколько видов дохода:

|

| Возможность учитывать доход Созаемщика при расчете суммы кредита |

Какие документы по ипотечной недвижимости нужны банку

Для того чтобы финансовое учреждение дало согласие на кредитование покупки дома (квартиры), выбранного ранее утвержденным заемщиком, банку потребуются следующие документы на жилую недвижимость:

- на собственности продавца. В случае права собственности на недвижимость до лета 2016 года требуется копия титула. Если право собственности возникло позже — выписка из ЕГРН (с 15.07.2016 выдача справок на недвижимое имущество в РФ отменена). Помните, что выписка со счета ERGN действительна в течение одного месяца;

- на основании появления в собственности продавца. Требуется документальное подтверждение права собственности на недвижимость со стороны продавца (например, на основании строительства, покупки, наследования, аренды или дарения);

- по результатам оценки жилья. Для составления отчета об объекте привлекается независимый оценщик (выбор оценщика согласовывается с банком). Помните, что актуальность отчета об оценке дома или квартиры не превышает 6 месяцев;

- на прописанных в доме (домовая книга — выписка). Обратите внимание, что срок действия выписки по жилому объекту (дом, квартира), выданной МФЦ, составляет 30 дней;

- по согласию супруга продавца продать недвижимость. Согласие не требуется, если имущество, приобретенное до брака, унаследованное от одного из супругов или переданное ему, принадлежит одному из супругов по брачному договору;

- по кадастровой информации о недвижимости. Эти данные содержат кадастровый паспорт или технический план жилого объекта. Принимаем выписку из технического проекта дома с объяснением и поэтажным планом. Если есть земельный участок, требуется его кадастровый план.

Кроме того, если в документах как собственник не указана супруга заемщика, требуется нотариальное согласие на передачу приобретенного ипотечного жилья в банковский залог, поскольку жилье приобретено в браке (совместное владение). Только при наличии брачного договора с супругом залога нет необходимости подтверждать согласие, а также получать его.

Требования к объекту

Несоответствие технической документации: допустимо

Доверенность продавца: приемлемо

Залог от другого банка: неприемлемо

Условия погашения кредита

Платежи: Аннуитетные, дифференцированные

Досрочное погашение без штрафных санкций: Да

Рассмотрение кредитной заявки: Любая

Документы для оформления сельской ипотеки

В комплект документов, представляемых в банк соискателем льготного кредита, помимо заявки (форматы заявки у банков разные), входят:

- российский гражданский паспорт (2 копии). Предъявите оригинал в кредитную кассу, приложите копии к заявлению. Регистрация в паспорте (или во временном регистрационном документе) обязательна);

- военный документ, удостоверяющий личность (2 экз.). Обязательно для мужчин младше 27 лет. Для тех, кто не служил в армии, требуется зарегистрированное свидетельство ***;

- подтверждение семейного положения (копии). Свидетельство о браке, детские метрики (если есть дети);

- СНИЛС (копия). Оригинальная пластиковая карта (выпущенная до 2019 года) или бумажный бланк. Если оригинал карты утерян, достаточно копии, фотографии или отсканированного изображения. В случае отсутствия СНИЛС перед обращением в банк потребуется регистрация (обратитесь в ПФР, это займет 3 недели).

*** Банки также могут запросить оригинал и копии второго документа, удостоверяющего личность. Это могут быть водительские права, паспорт, служебное удостоверение или сотрудник федеральных агентств.

Анкету необходимо заполнить в кредитном офисе банка. Помимо претендента на получение «сельского» государственного кредита, заявку должны составить его созаемщики (если таковые имеются).

Документы, подтверждающие доход (помимо анкеты):

- 2-НДФЛ сертифицирован. Выдается работодателем по запросу работника. Индивидуальный предприниматель (физическое лицо) вместо справки о доходах должен предоставить в банк справку 3-НДФЛ. Банку необходима информация о доходах заявителя за последние 12 месяцев с момента подачи заявления***;

- трудовая книжка (копия или выписка). Также допустимо предоставить справку работодателя, в которой отражены сведения о должности и сроке службы (стаж) соискателя).

*** При невозможности предъявления справки 2-НДФЛ гражданин, претендующий на получение кредита, должен подготовить ее по форме, утвержденной этим банком. Финансовые учреждения предъявляют разные требования к содержанию сертификата. Например, Сбербанк не примет справку, оформленную в формате Россельхозбанка.

Районы, подходящие под сельскую ипотеку

Изначально программа ориентирована на разные регионы страны. Среди них Северный Кавказ, Крым и Севастополь, а также Калининградская область. Но они не ввели ограничений на выбор региона для покупки недвижимости.

Теоретически вы можете купить дом или квартиру в любом регионе, кроме Москвы, Московской области и Санкт-Петербурга. Важно только, чтобы территория, на которой планируется покупка, была закреплена местными властями за сельской местностью, участвующей в программе. Эти списки регионы формировали самостоятельно.

По данным Минсельхоза, программа особенно популярна в Томской, Липецкой, Белогорской, Новосибирской областях, республиках Коми, Татарстан и Красноярском крае.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Ипотека РСХБ была запущена в рамках государственной программы «Комплексное территориальное развитие», которую курирует Министерство сельского хозяйства. Поэтому целевое использование средств, полученных по договору, является основным условием. Это означает, что недвижимость можно купить только на территории Российской Федерации, которая приравнивается к сельской местности.

Программа распространяется практически на все населенные пункты с населением не более 30 тысяч человек. Но есть исключения: сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также в Московской области.

Обращаем ваше внимание, что приобрести недвижимость по сельской ипотеке можно в любом регионе РФ. При этом необязательно жить в купленном доме или квартире. То есть любой покупатель может купить квартиру даже на берегу Черного моря, главное, чтобы территория принадлежала сельской местности и соответствовала требованиям банка как потенциального заемщика.

Расходы по кредиту

Рассмотрение кредитной заявки: бесплатно

Проверить документы и объект ипотеки: Бесплатно

Оценка объекта кредита: По ставкам оценочной компании

Страхование: по тарифам страховой компании

Комиссия за выдачу кредита: не взимается

Обслуживание ссудного счета: бесплатно

Безналичный перевод кредитных средств: 2% от суммы, но не более 2000 рублей

Аренда сейфа: 4500 руб

Комиссия за досрочное погашение кредита: не взимается

Оставить заявку

-

Ипотека в банках Белгорода

-

Скидки по ипотеке

-

Ипотека в банках Белгорода

-

Калькулятор ипотеки

-

Заявление на получение ипотечной ссуды

-

Вторичка Студии Двухкомнатные Трехкомнатные Многокомнатные Квартиры Подбор квартир — Студии Квартиры в Белгороде Комнаты в Белгороде Горячие варианты Недвижимость в деревне Коттеджи Дома Земельные участки Коттеджи Информация о компании Адрес офиса Ипотека Вакансии Отзывы Скачать мобильное приложение

Написать директору © 1997-2021 «Жилфонд» Оценить страницу

Мы в соцсетях

×

Написать директору

Отправляя форму, я принимаю политику конфиденциальности оператора, подтверждаю свое согласие на обработку введенных персональных данных и получение информации по каналам связи Отправить Отменить

×

- https://belgorod.jilfond.ru/ipoteka/banks/ao-rosselkhozbank/selskaya-ipoteka

- https://avprrb.ru/articles/ipoteka/kak-oformit-selskuyu-ipoteku/

- https://riafan.ru/1320369-selskaya-ipoteka-usloviya-polucheniya-v-2021-godu-i-perechen-bankov-kredituyushikh-pokupku-zhilya-v-selakh

- https://stroy-dizayn.ru/services/actions/private-home-mortgage/

- https://selobank.ru/ipoteka/selskaya/

- https://www.rshb.ru/natural/loans/village_resident/