Как устроена система страхования вкладов

Агентство по страхованию вкладов (АСВ) было создано для защиты вкладов клиентов банка. В это агентство входят не все существующие банки. Для того, чтобы финансовая организация была принята в АСВ, необходимо пройти аккредитацию.

Во время этой процедуры заведение будет проверено комиссией на соответствие многим требованиям. Кроме того, банк, принятый в эту организацию, должен ежеквартально перечислять взносы. Их объем составляет 0,5% от общей суммы вкладов на дату вкладов.

Присоединение банка к Агентству не влияет на доходность вкладов. Все расходы полностью покрывает финансовая организация. При этом уровень доверия к банку повышается, так как все вклады застрахованы.

Сбербанк аккредитован в 2005 году. А с 2008 года имеет право выплачивать компенсации клиентам банков, лишившихся лицензии, в том числе Югра, Связной банк, Рублев, Газбанк и некоторые другие.

Чтобы понять, для чего нужна страховка, стоит рассмотреть пример. Клиент Банка Х открыл вклад на 12 месяцев. Пока деньги находились на счете, Центральный банк решил, что Учреждение «X» проводило рискованную финансовую политику. На основании этого заявления у банка отозвана лицензия.

Если вклады застрахованы, оператор назначается после публичного уведомления. Под оператором обычно понимается банк, который возместит вкладчику организации «Х» его вклад.

Программа по обязательному страхованию депозитов в Сбербанке

Страхование вкладов физических лиц в Сбербанке требует обязательного участия в данной программе. Суть в том, что по закону принимать деньги от населения могут только организации, заключившие договор с АСВ. По состоянию на 29 апреля 2019 года уже существовало около 750 таких организаций.

Как работает

АСВ работает по очень простой схеме. Каждый раз, когда человек приносит свои деньги в банк, независимо от того, предназначены ли они для депозита или текущего счета, банк автоматически страхует их в АСВ. Банк выплачивает АСВ определенный процент от каждой суммы, а агентство, в свою очередь, обязуется возместить любые убытки клиентов.

Условия и ограничения

Страхование вкладов в Сбербанке, как уже было сказано, осуществляется в автоматическом режиме. Заказчику не нужно ничего делать, все действия за него делает банк. Следовательно, к физическим лицам не применяются особые условия или ограничения.

Многие даже не знают, что их вклад действительно застрахован. Единственный минус, связанный с этой системой, следует учитывать: из-за необходимости платить определенный процент в АСВ банк несколько снижает уровень получаемой клиентом прибыли, но это вполне понятный недостаток, особенно с учетом можно потерять гораздо больше.

Какие депозиты не защищаются

Любые вклады физических лиц, а также деньги на их текущих счетах защищены рассматриваемой системой страхования. Однако есть некоторые виды вкладов, которые не подлежат возврату:

- Взносы, полученные от нотариусов или юристов.

- Вклады, открытие в связи с необходимостью профессиональной деятельности.

- Депозиты, на которые получены депозитные сертификаты.

- Все средства, которые переданы в банк в управление (инвестиционные счета).

- Депозиты в отделениях и отделениях Сбербанка, находящихся за пределами Российской Федерации.

- Деньги на номинальных счетах.

- Депозиты юридических лиц (кроме субъектов малого бизнеса).

Можно ли отказаться

Нет. Банк просто обязан застраховать депозит, если это возможно, с учетом вышеуказанных ограничений. Разрешения у клиента не спрашивают, так как это, в принципе, обязательное условие для приема средств от населения.

Следовательно, даже если потенциальный владелец депозита готов торговать более высоким уровнем надежности на более высокую прибыль, он не сможет реализовать свою идею.

COVID-19

Продукты страхования жизни от пожертвований (семейные активы, первый капитал, план обучения детей, фонд здоровья) не включают исключений / ограничений по причинам, связанным с коронавирусом COVID-19, с точки зрения рисков «Смерть по любой причине» или «Учреждение 1 или 2 туры по инвалидности».

В том числе, если:

- клиент заболел в зоне эпидемии

- на территории офиса заказчика введен аварийный режим.

Добровольное страхование вкладов в Сбербанке

выше было сказано, застрахованы ли вклады в Сбербанке России, но учитывалась система обязательного страхования. Также есть добровольное страхование. С точки зрения банков и АСВ, даже тот факт, что банки заключают соглашение с АСВ, в любом случае является добровольной операцией, поскольку для ведения бизнеса в целом такое соглашение не является обязательным, если только это не есть возможность принимать деньги от населения.

При этом некоторые страховые компании и даже банки (Сбербанк к ним не обращается) предлагают заключать дополнительные договоры страхования вкладов. Этот документ теоретически обеспечивает более высокий уровень защиты средств, но на практике не предоставляется ничего, кроме того, что может предложить АСВ. В некоторых случаях страхование от действий мошенников или иных несанкционированных действий третьих лиц со стороны владельца допускается, но на практике выплаты по такому страховому полису будут превышать доход, полученный от депозита.

Как работает

Схема добровольного страхования вкладов работает так же, как и любая другая схема страхования:

- Клиент кладет деньги в банк.

- Принимает документы на залог.

- Посетите страховую компанию и изъявите желание застраховать эти деньги.

- Подпишите договор страхования.

- Оплатите СК (страховой компании) определенную сумму, которая напрямую зависит от франшизы, от того, на какую сумму она застрахована, на какой срок и так далее.

Условия предложения и стоимость

В Сбербанке таких предложений нет, да и услуга такого плана не пользуется особой популярностью в связи с тем, что в подавляющем большинстве случаев размер оплаты страхового полиса будет существенно выше, чем размер прибыли, полученной от вложенные средства. Поэтому в таком страховании нет никакого смысла, за исключением того, что клиент обязательно должен защитить деньги всеми доступными способами.

В качестве примера стоимости услуги можно условно взять вариант Сбербанка обезопасить средства на счетах людей от действий мошенников:

| Страховая сумма | Расходы на страхование |

| 60,000.00 | 1 161,00 |

| 120 000,00 | 1,710,00 |

| 250 000,00 | 3 510,00 |

| 350 000,00 | 5 310,00 |

В среднем выплата составляет около 1,5-2% от суммы депозита. Но это только в этом случае, так как банк страхует деньги, которые находятся на его счетах. Если депозит застрахован сторонней ИС, процент от суммы будет около 3-5%, что во многих случаях выше, чем процент прибыли от депозита.

Например, в Сбербанке есть вклад «Управление». По состоянию на май 2019 года максимальная ставка по данному депозиту составляет 5%. Но это максимум и для большинства людей он будет на уровне 4-4,5%. Следовательно, если вложить 1 миллион рублей на 1 год, можно получить прибыль около 40 тысяч рублей. А за страховку придется заплатить около 50 тысяч рублей.

Как подключиться к системе

Если говорить о системе страхования, которую предоставляет АСВ, заказчик не должен совершать особых действий. Все ссылки и обсуждения условий обрабатываются непосредственно финансовой организацией. В противном случае, как было сказано выше, банк не сможет получить право на получение денежных средств на счета населения.

Если рассматривать систему добровольного страхования в сторонних страховых компаниях, подключиться к ней проще простого — достаточно посетить любую подходящую страховую компанию и заключить договор страхования средств. Напомним еще раз, что зачастую выплата будет выше, чем доход от депозита, поэтому обеспечить такую большую надежность ваших денег необходимо только после тщательного рассмотрения.

Выплата денег

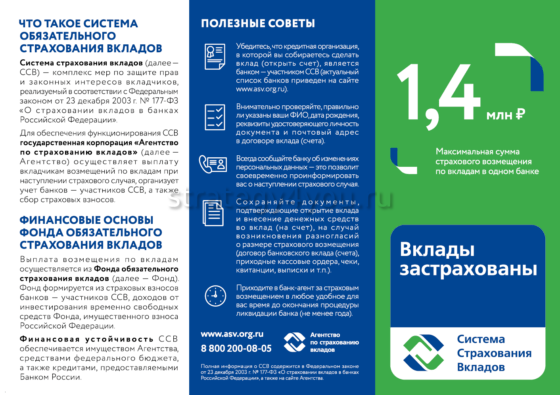

Особое внимание стоит обратить на то, что возмещению подлежит не вся сумма депозита, а всего 1,4 миллиона рублей. Более того, это не предел для конкретного банка, а общий лимит для одного человека. Например, если одновременно ликвидируются 2 банка, в которых у конкретного физического лица на счету был 1 миллион, он все равно получит 1,4 миллиона рублей. Остальная сумма «сгорает». Однако с альтернативой потерять все в целом — это тоже хороший результат.

Как происходит и на каких условиях

Как только АСВ получит всю информацию об инвесторах и уведомит их, они могут начать подавать заявки. На практике это происходит примерно через 10-14 дней после наступления страхового случая. Человек может получить деньги в любой момент, пока идет процесс ликвидации банка. В среднем на это уходит около 3 лет.

Но даже если человек не получил деньги (не подал вовремя заявление), в некоторых случаях АСВ может пойти на собрание и выплатить причитающуюся сумму даже после ликвидации банка. Для этого вам нужно будет доказать, что причина, по которой заявка не была отправлена вовремя, действительно действительна.

Особенности страхования вкладов в Сбербанке

Сбербанк является членом АСВ. Это означает, что у вас есть защитный чехол. Если эта организация теряет лицензию, вкладчики могут обратиться в другой банк, участвующий в этой системе.

Согласно условиям страхования вкладов физических лиц в Сбербанке, при наступлении страхового случая клиенту будет возвращена полная сумма депозита. Этот объем включает не только сбережения, которые клиент положил на счет (а), но и проценты, начисленные на сумму депозита. Проценты начисляются до наступления страхового случая. Размер платежа не может превышать 1,4 миллиона рублей.

Какие вклады застрахованы

Страхование распространяется не только на депозиты, но и на ряд других финансовых продуктов:

- срочные вклады (в том числе специальные);

- сберегательные счета клиентов;

- дебетовые карты с суммой на счете;

- расчетные счета (открытые как на физическое, так и на юридическое лицо);

- вклады для детей;

- кредитные карты, на которых находятся деньги клиентов;

- валютные счета и депозиты.

Неважно, как вы открываете счет или вносите депозит. Все вышеперечисленные банковские продукты, открытые в отделении или онлайн через мобильное приложение, подлежат страхованию.

На что страхование не распространяется

важно назвать несколько случаев, которые не покрываются страхованием вкладов Сбербанка:

- сберегательные облигации (их выпуск полностью прекращен с лета 2018г.);

- обезличенные металлические счета;

- сберегательные книжки на предъявителя (вот чем они отличаются от счетов на предъявителя);

- суммы, находящиеся в доверительном управлении;

- деньги, размещенные в филиалах банка за рубежом;

- счета нотариусов и юристов (только при открытии с учетом профессиональной деятельности человека);

- депозиты являются номинальными (в них не входят депозиты, открытые опекунами).

Статьи страхования АСВ не включают инвестиционные счета. Такой финансовый продукт защищен другим способом: программой страхования Сбербанка».

Страхование вклада сумма

29 декабря 2014 г. — Федеральный закон от 29 декабря 2014 г. 451-F3. Согласно этому документу, размер максимальной страховой выплаты на человека увеличен с 700 тысяч до 1,4 миллиона рублей.

важно учитывать несколько моментов:

- В случае наступления страхового случая Сбербанк выплатит клиенту полную сумму депозита и проценты по нему (при наличии). Максимальный размер компенсации — 1,4 миллиона рублей.

- Если у вкладчика несколько банковских продуктов, выплаты производятся пропорционально размеру каждого, но не более максимального страхового показателя.

Так, если у человека есть вклад на сумму 2 миллиона рублей и дебетовая карта на 800 тысяч рублей, то страховая выплата составит 1,4 миллиона рублей: из них 1 миллион будет выплачен по депозиту, а 400 тысяч — на бумаге.

В отдельных случаях есть возможность получения дополнительной компенсации (если общая сумма вкладчика превышает 1,4 миллиона рублей). Решение об исполнении данного запроса принимается после начала страховых выплат. Однако это происходит только тогда, когда банк признан банкротом по решению суда и назначен доверительный управляющий.

Срок выплаты страховки

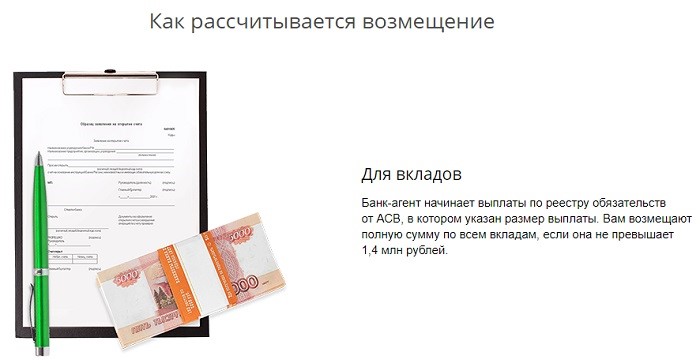

После объявления об отзыве лицензии страховые выплаты начинают производиться через 14 дней. Это условие регулируется Федеральным законом «О страховании вкладов физических лиц в российских банках”.

После того, как вкладчик подал заявку, банк-агент вернет сумму в течение 3 дней. Задержки на этом этапе относительно редки, так как процесс строго регламентирован. За долгосрочные платежи к агенту могут быть применены штрафные санкции.

Параметры программы

.jpg)

Если смерть в первый год программы была результатом события, отличного от несчастного случая, авиакатастрофы или катастрофы поезда, внесенные деньги возвращаются.

Возраст застрахованного:

- Срок контракта 5 лет: 18-55 лет

- Срок контракта 10 лет: 18-50 лет

Если вы не можете сделать следующий накопительный взнос, клиенту предоставляется льготный период в 60 дней для погашения долга.

Программы от Сбербанка по вкладам со страховкой

По состоянию на февраль 2020 года в Сбербанке для физических лиц действуют следующие инвестиционные программы государственного страхования:

- «Сохранить». Тариф — до 4,5%, частичного самовывоза и пополнения нет.

- «Перезагрузить». Ставка до 4,15%, возможно пополнение, но запрещен досрочное частичное снятие.

- «Конюшни». Ставка до 3,8%, допускается частичное пополнение запасов и снятие средств.

- «Максимальный доход». Ставка до 5,25%, минимальный размер инвестируемой суммы — 5 млн рублей (следует помнить, что максимальная страховая выплата до 1,4 млн рублей).

- «Ставки повышены». Ставка до 4,85%, минимальная сумма 700 тыс. Руб. (или $ 50 тыс.).

- «Пенсия Плюс». Ставка — до 3,67%, срок — до 36 месяцев. Возможен частичный сбор и пополнение запасов.

- «Социальное». Ставка — до 3,28%, срок — до 36 месяцев. Возможен частичный сбор и пополнение запасов.

- «Подари жизнь». Тариф — до 4,58%, срок — до 12 месяцев, частичное снятие и пополнение запасов нет.

Статья по теме: Страхование вкладов в Газпромбанке

Важно! Каждый из этих вкладов для людей застрахован государственным и федеральным законодательством, поэтому стоит сразу отказаться от недобросовестных предложений сотрудников Сбербанка о дополнительном страховании.

Скачайте документы

- Правила

- Правила страхования жизни от 24.02.2014

- Правила страхования жизни от 31.05.2015

- Положение о комбинированном страховании № 0054. СЖ / СЛ.01 / 05.00 от 25 мая 2018 г. 11.07.2019, 10:28

- Общий

- Шаблон для выписки из амбулаторной карты 13.09.2018, 14:51

- Регистрация в личном кабинете SBSJ 31.03.2020, 11:37

- Инструкция для покупателя по рассрочке платежа 17.04.2020, 13:47

- Инструкция для клиентов — удаленное обслуживание 17.04.2020, 13:47

- Memo_Telemedicine_p5_21 05 18 27.05.2020, 14:08

- Заявления

- Просьба сохранить договор 13.09.2018, 14:51

- Запрос на смену выгодоприобретателя 23.03.2020, 09:48

- Напоминание и заявление об отказе в период размышлений 23.03.2020, 13:29

- Уведомление о расторжении договора страхования 16.05.2020, 15:20

- Заявление на получение сертификата ИФНС 15.06.2020, 12:11

- Отметка и заявление при наступлении страхового случая 29.06.2020, 14:21

- Запрос на выплату суммы выкупа после прекращения действия за неуплату 29 июня 2020 г., 14:21

- Заявление об изменении договора страхования 29.06.2020, 14:22

Порядок обращения за возмещением по вкладам

- Вкладчик (его представитель) вправе обратиться в государственный орган «Агентство по страхованию вкладов» (далее — Агентство) с требованием о возмещении вкладов с даты наступления страхового случая до дня завершения процедуры банкротства, а также в случае введения Банком России моратория на удовлетворение требований кредиторов до дня его истечения.

- Если вкладчик не соблюдает срок подачи заявления о возврате вкладов, срок, указанный в части 1 настоящей статьи, по требованию вкладчика может быть восстановлен по решению Совета Агентства в присутствии одного следующих обстоятельств:

- если обращению вкладчика с требованием о выплате компенсации по вкладам помешало чрезвычайное и неизбежное обстоятельство при данных условиях (форс-мажор);

- если вкладчик прошел (есть) военную службу или состоял (находится) в составе Вооруженных сил Российской Федерации (других войск, воинских формирований, корпусов), переведенных на военное положение, — на период такой службы (военного положения);

- если причина отсутствия указанного срока связана с личностью вкладчика (в том числе его тяжелое заболевание, состояние импотенции).

- Решение Совета агентства об отказе в восстановлении пропущенного срока подачи заявления о выплате депозита может быть обжаловано вкладчиком в суд.

- При обращении в Агентство с запросом на выплату компенсации по депозиту вкладчик должен предоставить:

- заявление по форме, определяемой Агентством;

- документы, удостоверяющие его личность.

- При обращении в Агентство с просьбой о выплате компенсации по вкладам представитель вкладчика вместе с документами, указанными в пунктах 1 и 2 части 4 настоящей статьи, также представляет заверенную доверенность.

Размер возмещения по вкладам

- Размер возмещения по вкладам каждому вкладчику определяется исходя из суммы обязательств банка по вкладу, по которым наступил страховой случай, перед этим вкладчиком. При расчете суммы обязательств банка перед вкладчиком учитываются только застрахованные вклады в соответствии со статьей 5 настоящего Федерального закона.

- Возмещение по банковским вкладам, по которым наступил страховой случай, выплачивается вкладчику в размере 100% от суммы банковских вкладов, но не более 1 400 000 руб.

- Если вкладчик имеет несколько вкладов в одном банке, общая сумма обязательств по этим вкладам перед вкладчиком которых превышает 1 400 000 рублей, компенсация выплачивается по каждому из вкладов пропорционально их размеру.

- Если страховой случай произошел в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения рассчитывается применительно к каждому банку отдельно.

- Размер компенсации по вкладам рассчитывается исходя из суммы остатка средств на вкладе вкладчика или вкладов в банке на конец дня наступления страхового случая.

- Если обязательство банка, в связи с которым наступил страховой случай, перед вкладчиком выражено в иностранной валюте, размер компенсации по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России в день наступления страхового случая.

- Если банк, в отношении которого наступил страховой случай, также выступал кредитором по отношению к вкладчику, размер компенсации по вкладу определяется исходя из разницы между суммой обязательств банка перед вкладчиком и сумма встречных требований банка к вкладчику, возникших до дня наступления страхового случая.

Как получить выплаты

Сбербанк входит в список ведущих финансовых институтов со стабильным развитием и низким уровнем риска. Несмотря на это, клиенты должны знать порядок получения страховых выплат:

- Уточните имя агента. Эта информация будет опубликована на веб-сайте этого финансового учреждения и банка-правопреемника.

- Заполните заявку. Укажите реквизиты счета и сумму на нем.

- Задайте вопрос. Получателем может быть банк-преемник или АСВ.

- В ожидании ответа. Прилетает через 14 дней.

- Квитанция об оплате. В большинстве случаев банковская организация открывает клиенту новый счет, на который перечисляет страховую выплату.

Часто задаваемые вопросы

Популярные вопросы:

Где я могу получить страховое возмещение?

АСВ укажет конкретные точки, где можно собрать деньги. Обычно это отделения банков, чаще всего Сбербанка.

Если депозит был в иностранной валюте, в какой валюте будут возвращены деньги?

Только в рублях. Конвертация происходит по курсу на момент наступления страхового случая.

Если вкладчик — иностранный гражданин, вернут ли ему деньги?

Да, гражданство в данном случае не играет роли.

Как осуществляется возврат?

Банковским переводом на указанный клиентом счет или наличными.

Есть ли комиссия за возврат?

Нет, комиссий нет.

Может ли кто-нибудь другой получить возмещение вместо клиента?

Да, но только при наличии должным образом оформленной доверенности.

Как застраховать вклад в Сбербанке?

Не стоит доверять недобросовестным сотрудникам, которые советуют дополнительно страховать вклад в Сбербанке при его открытии — вклад автоматически становится застрахованным. Для этого не нужно предпринимать никаких действий и подписывать дополнительные документы.

Государственное страхование вкладов в Сбербанке распространяется на большинство счетов, которые физические лица (клиенты компании) открывают при личном посещении отделения банка или в «Сбербанк Онлайн»:

- до востребования и срочные вклады;

- депозиты в иностранной валюте;

- заработная плата, стипендия, пенсии физических лиц;

- деньги индивидуальных предпринимателей, зарегистрировавших свой бизнес;

- средства на номинальных счетах поручителей, официальных опекунов.

Статья по теме: Особенности страхования вкладов в 2019 году и сколько застраховано государством

Максимальный размер денежного возмещения при наступлении страхового случая составляет 1,4 миллиона рублей. Включает в себя тело депозита и начисленные проценты. Например, если сумма изначально вложенных средств составляла 1 000 000 рублей, а проценты в размере 300 000 рублей были начислены за несколько лет, при наступлении страхового случая физическому лицу будет выплачено 1,3 млн. Рублей.

Важно! Если физическое лицо имеет несколько вкладов в Сбербанке, то максимальный размер компенсации по программе госстрахования и АСВ составит те же 1,4 млн рублей.

На видео: как открыть вклад в Сбербанке онлайн.

На какую сумму возможно застраховать депозит?

Государственное страхование вкладов в Сбербанке предусматривает максимальную сумму выплаты при наступлении страхового случая в размере 1 400 000 рублей. Если на карте несколько вкладов и денег, максимальная сумма компенсации не изменится, если все средства хранятся только в Сбербанке.

Если необходимо было вложить более 1 400 000 рублей, рекомендуется разделить их на части по разным банковским учреждениям. При этом по каждому страховому случаю, если сумма вклада и начисленные проценты составляют 1,4 млн рублей, компенсация будет выплачиваться вне зависимости от того, есть ли у конкретного физического лица вклады, дебетовые и кредитные карты. Кредит в других банках.

На что страхование не распространяется?

Как участник системы страхования вкладов Сбербанк страхует только те виды вкладов, которые предусмотрены правилами госпрограммы. Таким образом, страхование не распространяется на:

- деньги на счетах юридических лиц;

- депозиты, открытые на предъявителя или подтвержденные документом о регистрации транспортного средства на предъявителя;

- средства, которые ранее были переданы в траст другим физическим или юридическим лицам;

- вклады, открытые в представительствах и филиалах банка за рубежом;

- электронные деньги;

- деньги на металлических счетах;

- нематериальные ценности бонусов, скидок и других рекламных и маркетинговых программ.

Связанная статья: Как узнать, застрахованы ли средства на дебетовой карте

Срок выплаты страховки

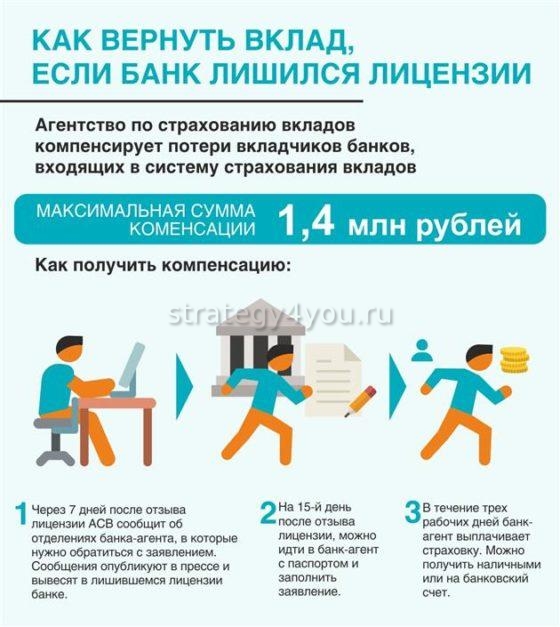

Согласно федеральному закону, если физическое лицо потеряло деньги на депозите и это было признано страховым случаем, Государственное агентство по страхованию вкладов обязано начать выплату компенсации через две недели после несчастного случая.

Для этого клиент банка должен обратиться в АСВ, предоставить необходимую подтверждающую документацию.

Важно! По требованию вкладчиков банки-посредники обязаны осуществить перевод возмещения в течение трех рабочих дней. Поэтому максимальный срок приема платежей — 17-18 дней.

Теоретически постепенный процесс приема выплат по схеме страхования вкладов в Сбербанке выглядит следующим образом:

- После наступления страхового случая необходимо уточнить в ЦБ РФ или других государственных учреждениях, какой банк выступает агентом по возмещению ущерба.

- Затем необходимо отправить заявление в агентство по страхованию вкладов или агенту, указав в нем точные реквизиты существующего счета, ранее открытого в Сбербанке. Также необходимо точно указать сумму депозита и размер начисленных процентов за время действия депозита. Образец приложения можно скачать здесь.

- В течение 14 дней должен прийти официальный ответ от АСВ с использованием указанной контактной информации (по телефону, SMS или электронной почте).

- В полученном вами электронном письме будут даны точные инструкции о том, что делать дальше.

Обычно все происходит так: банк-агент создает для физического лица отдельный счет, на который списывается установленная законом компенсация. Вывести его клиент может любым удобным способом (перевод в другой банк на счет или снятие наличных).

Преимущества

- Копилка и страховка в одной программе

- Неограниченные онлайн-консультации терапевта и педиатра 24/7

- Если с вами ничего не случилось, мы вернем вам все деньги

- Страхование 24 часа в сутки по всему миру

- Вы можете возместить до 13% своего годового взноса за счет вычета социального налога

Налоговый вычет

В рамках программы «Страхование сбережений» также возможен возврат 13% уплаченных страховых взносов в соответствии со ст. 219 НК РФ «Удержание социального налога»*

_________________________________________________________

* В случае досрочного расторжения договора страхования жизни необходимо предоставить справку из налогового органа о том, что налогоплательщик не получал вычет по социальному налогу. При отсутствии соответствующей сертификации в соответствии со ст. 213 НК РФ Страховщик обязан удерживать НДФЛ с суммы уплаченных страховых взносов

Пример расчета налогового вычета

В 2018 году клиент оформил полис страхования жизни на 5 лет с ежемесячным взносом 5000 рублей, размер годового взноса — 60 000 рублей. (5000 руб х 12 мес). Размер отчисления по социальному налогу в год составит: 60 000 руб. Х 13% = 7 800 руб.)

За все время действия программы удержание социального налога составит 39 000 рублей. (7800 руб. X 5 лет = 39000 руб.)

Важно! Расходы, по которым может быть получен социальный налоговый вычет, ограничены суммой 120000 рублей, то есть максимальный годовой социальный налоговый вычет составляет 15 600 рублей (120 000 рублей x 13% = 15 600 рублей.)

Как получить социальный вычет:

- Подайте декларацию в ФНС по месту жительства.

- Через работодателя при соблюдении ряда условий: страховые взносы вычитались из заработной платы застрахованного и переводились от работодателя в страховую компанию. В этом случае с работодателем также можно связаться до окончания налогового периода, то есть до конца календарного года.

- Через личный кабинет налогоплательщика на сайте ФНС

Вас могут заинтересовать

Телемедицина

Бывают случаи, когда срочно нужна консультация врача, но нет возможности обратиться в поликлинику. В таких ситуациях поможет консультация онлайн-врача.

Подключив программу, вы можете неограниченно консультироваться у терапевта и педиатра, а также два раза в год получать консультации врачей узкой специальности.

- Только практикующие

- Консультации в один клик (аудио, видео или чат)

- 24/7: дежурные врачи доступны 24 часа в сутки, семь дней в неделю

- Быстрый ответ: ваш врач свяжется с вами в течение 3 минут

Вы можете получить консультацию врача в личном кабинете.

Для этого вам необходимо зарегистрироваться:

- через 14 рабочих дней после оплаты программы вы получите SMS-сообщение со ссылкой на личный кабинет (если SMS не пришло, звоните по телефону 8 495 500 55 50)

- Перейдите по этой ссылке, введите свой номер телефона, и вы получите одноразовый пароль для входа в систему.

- Чтобы связаться с врачом, нажмите кнопку «Позвонить». Если все дежурные врачи заняты, оставьте свои контактные данные, и они перезвонят вам в течение нескольких минут

Не уверены, насколько серьезна проблема и стоит ли обращаться к врачу? Во время поездки за границу у ребенка поднялась температура и он не знает, что делать? Пожалуйста, свяжитесь с.

Страховые случаи

АСВ рассматривает страховые случаи только как два варианта:

- Аннулирование лицензии банка, в котором размещен вклад.

- В отношении банка-вкладчика вводится особый мораторий, при котором финансовое учреждение теряет право удовлетворять требования кредиторов.

Датой наступления страхового случая считается дата введения моратория или отзыва лицензии. Сразу после того, как АСВ получает необходимую информацию, она сразу же публикуется на сайте АСВ и в других средствах массовой информации. Кроме того, АСВ получает от банка информацию о вкладчиках и их суммах.

В течение 1 месяца с момента получения всех данных АСВ лично уведомляет каждого вкладчика о происшествии.

- https://strategy4you.ru/vklad/sberbank-straxovanie-vkladov-fizicheskix-lic.html

- https://rusind.ru/strakhovanie-vkladov-sberbank.html

- https://sberbank-insurance.ru/policy/sberegatelnoe_strahovanie

- https://GidPoStrahovke.ru/dengi-i-biznes/vklady/sberbank-strakhovanie-vkladov.html

- https://pskb.com/deposit/insurance/