Можно ли отказаться от страховки по ипотеке

Отказ в страховании на этапе регистрации ипотечной ссуды приравнивается к отказу от ипотеки. При этом причины отказа банка не разглашаются. Это своего рода установленная законом экспроприация, которую люди принимают, чтобы получить ссуду на покупку собственности. Первый год ипотечного кредита застрахован. Страхование необходимо продлить через год после заключения договора. Политика обновляется ежегодно. На второй год есть возможность отказаться от некоторых видов страхования по ипотечной ссуде, но только для рисков, не связанных с защитой банковских гарантий, то есть с приобретаемой недвижимостью. Вы можете отказаться от тех видов страхования, которые относятся к категории необязательных, но были наложены сотрудниками банка или по каким-то причинам клиент добровольно решил выбрать дополнительные меры защиты.

Чаще всего это страховка:

- имущество (мебель, техника и др);

- ремонтные работы;

- жизнь и здоровье;

- имущественные права (титул).

Внимание! Расторжение договора страхования жизни и здоровья может повлиять на увеличение ставки по кредиту. Этот пункт прописан в договоре, поэтому желательно ознакомиться с условиями договора, прежде чем отказываться от дополнительных услуг.

Узнать особенности отказа от ипотечного страхования в Сбербанке можно здесь.

Почему «Сбербанк» требует полис при ипотеке

Недвижимость, приобретенная по ипотечной ссуде, может стоить больших денег. Если до погашения долга с имуществом случится что-то необратимое, банк понесет значительные убытки. В целях сохранения финансовых ресурсов банка законодательством создан закон «Об ипотеке», в который включен пункт об обязательном страховании приобретенных активов. Таким образом, на законодательном уровне банк имеет право запросить политику для принятия решения об одобрении ипотечного кредита. Единственный способ получить кредит — это предоставить договор страхования имущества или дать согласие на его исполнение при заключении договора с банком. При этом клиент вправе выбрать страховую компанию вне зависимости от списка компаний, с которыми сотрудничает банк.

Помимо обязательного страхования, предусмотренного законом, банк предлагает приобрести полис дополнительной защиты. Необязательный, но выполняет не менее важные функции, отказываться от которых не рекомендуется.

Статья по теме: Как вернуть страховку в страховой компании «Альфа Страхование»

Страхование здоровья и жизни человека очень важно. Это включает в себя преждевременную смерть клиента, потерю трудоспособности (инвалидность, нетрудоспособность) или потерю работы. В этом случае вся неоплаченная часть долга погашается за счет СП.

Выплата возмещения по страховке

При наступлении страхового случая для получения возмещения необходимо в первую очередь известить страховщика и отправить ему соответствующие документы и заявление любым удобным способом:

- Из мобильного приложения «Сбербанк. Инспекция». Ссылку для скачивания можно получить, связавшись с Великобританией по телефону или электронной почте: ks@sberins.ru.

- В любом отделении Сбербанка».

- С письменным запросом отправляем по адресу: 121170, г. Москва, ул. Поклон 3-1.

Уточнять перечень документов можно по бесплатному телефону: 900 (для мобильных) или 8 (495) 500-55-50 .

Напоминание для клиентов размещено на сайте «Сбербанк Страхование».

Мнение эксперта Ирина Богданова — эксперт в области ипотечного кредитования.

Страховая компания рассматривает заявки на оплату в течение 10 дней. Если решение положительное, он рассчитывает страховое возмещение и перечисляет деньги в банк.

Возмещение по страховому полису выплачивается только по тем рискам, которые указаны в договоре. В оплате может быть отказано в следующих случаях:

- В процессе оформления полиса заявитель не сообщил страховщику о серьезном заболевании, которое могло привести к инвалидности или смерти.

- Заемщик умирает из-за ВИЧ-инфекции, алкогольной или наркотической зависимости, а также из-за сердечно-сосудистых заболеваний.

- Страховая компания вышла из бизнеса.

- Клиент потерял работу из-за добровольного увольнения.

- Заемщик зарегистрировался на бирже вакансий и получил пособие по безработице.

Риски, по которым возможно получить страховую выплату

Страховая компания оплачивает следующие страховые риски:

| Страхование жизни и здоровья | Финансовая безопасность недвижимости |

| Полное уничтожение или повреждение застрахованного имущества в результате:

|

Основным получателем выплаты страхового возмещения является банк, остальное получает застрахованный заемщик или его наследники.

Можно ли отказаться от страхования на второй год ипотеки

Первый год ипотеки чаще всего принадлежит страхователю. После этого необходимо продлить страховку и отправить документы в Сбербанк. На второй год можно отказаться от ипотечного страхования, но только по необязательным рискам, а именно:

- Жизнь и здоровье заемщика;

- Заголовок.

При этом не забывайте, что если отказ от титульного страхования ничему не грозит, при отказе от страхования жизни ставка по ипотеке может увеличиться на 1%. Обязательно прочтите договор об ипотеке, где прописан этот пункт.

Важно Вы не сможете отказаться от страхования недвижимости, так как это обязательное страхование.

Можно ли вернуть деньги за уже оплаченную страховку

также можно отказаться от ипотечного страхования и вернуть деньги. Эта возможность распространяется на необязательное страхование: страхование жизни, здоровья, титула, трудоспособности, страхование ремонта и другие. Вернуть деньги и отменить обязательное страхование имущества в случае разрушения дома невозможно.

Все зависит от того, когда страхователь решил отказаться от услуг страховой компании:

- в течение периода обдумывания (14 дней) после выдачи полиса вы можете вернуть до 100% уплаченной страховой премии;

- в случае досрочного погашения кредита может быть возвращена только неиспользованная часть страховки с учетом операционных расходов, которые составляют до 40% от премии;

- в случае планового возмещения в срок, возврат страховой премии невозможен, даже если страховой случай не наступил.

Важно! Страховой взнос возмещается по требованию лица, выдавшего полис. Более подробно о том, как правильно вернуть страховку в зависимости от обстоятельств, мы написали по этой ссылке.

Возврат страховки Сбербанка в период охлаждения

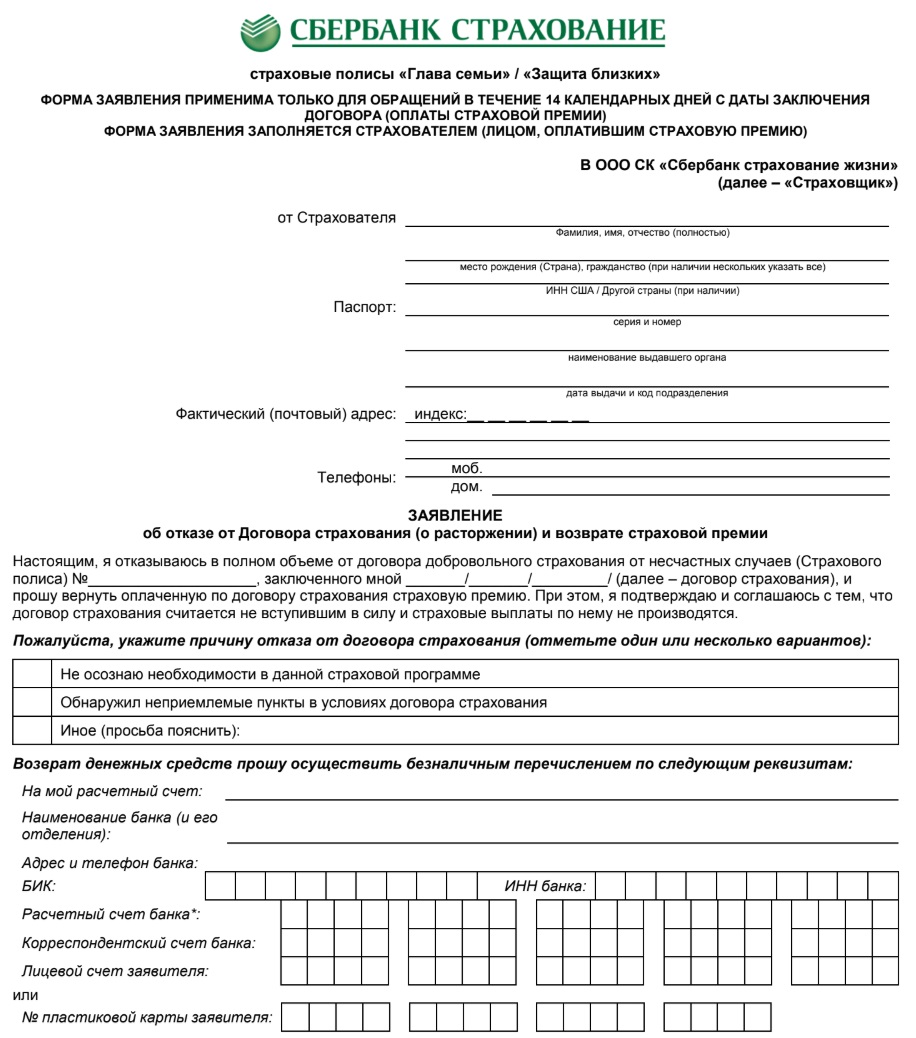

Писать заявление на возврат страховки Сбербанка нужно не в сам банк, а в страховую компанию, обслуживающую приобретенный полис. Раньше Сбербанк работал со сторонними страховщиками, продавая их услуги в их отделениях по соглашению о партнерстве, но теперь, когда есть дочерняя компания «Сбербанк-Страхование», продажа услуги фактически происходит внутри самого банка.

Важно! Если страховщиком является Сбербанк-Страхование, вы можете оформить отказ в отделении Сбербанка. Если вы имеете дело с другой компанией, вам следует связаться с их офисом лично или заказным письмом.

Порядок возврата полиса Сбербанк-Страхование:

- Если с момента покупки услуги прошло не более 14 дней, смело отправляйтесь в отделение Сбербанка и пишите заявление. Для возврата страховки образец заявления не требуется, его предоставят в самом банке. Во время визита вы должны предоставить паспорт, полисы и данные учетной записи, на которые вам нужно зачислить деньги из возврата (вы можете использовать сам кредитный счет).

- В течение 10 дней с момента подачи заявки услуга возвращается, а деньги за нее переводятся на счет, указанный клиентом.

Важно! Страхование кредита в Сбербанке аннулируется с момента подачи заявления. Будет произведен перерасчет; клиент по-прежнему будет платить за дни использования услуги.

Если полис куплен у сторонней страховой компании

В этом случае вернуть деньги на страховку по кредиту Сбербанка можно точно так же, только нужно обращаться не в отделение банка, а напрямую к страховщику, так как именно он является поставщиком услуги.

Также бывает, что офис компании просто не находится в городе проживания заемщика, но такая ситуация также предусмотрена законом. Страхование кредита может быть аннулировано письмом. Заранее позвоните страховщику и уточните, какие документы для этого нужны, составьте заявление (бланк можно найти в сети, четкой формы у него нет). Все это отправьте заказным письмом с уведомлением в адрес страховой компании. Датой заявки будет дата отправки письма.

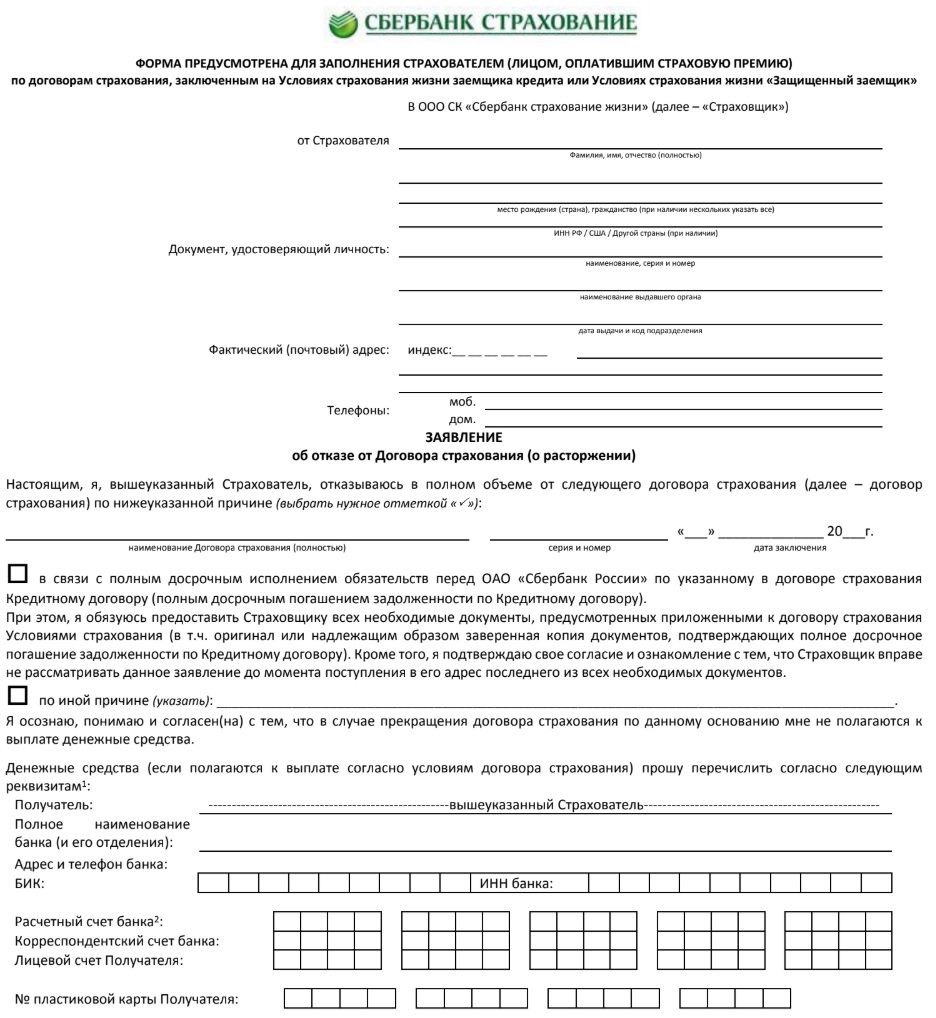

Подача заявления в «Сбербанк» на возврат страховки по кредиту

Для обращения в СК «Сбербанк Страхование» необходимо выполнить несколько шагов:

- Подготовим пакет документов. Сюда входит паспорт, договор займа и сама страховка. Если кредит будет погашен раньше, чем предполагалось, вам понадобится справка из банка и квитанции об оплате.

- Делать заявление. Образец можно найти на сайте Страхование Сбербанка или в офисе СК.

- Отправьте документы в отделение Сбербанка, на электронную почту или отправьте заказным письмом.

Срок возврата страховой премии — 7 календарных дней с момента получения заявления. В случае отправки по почте расчет начинается не с даты отправки, а с момента доставки уведомления.

У каждой страховой компании есть своя форма заявления на возврат страхового возмещения, Сбербанк Страхование жизни не исключение.

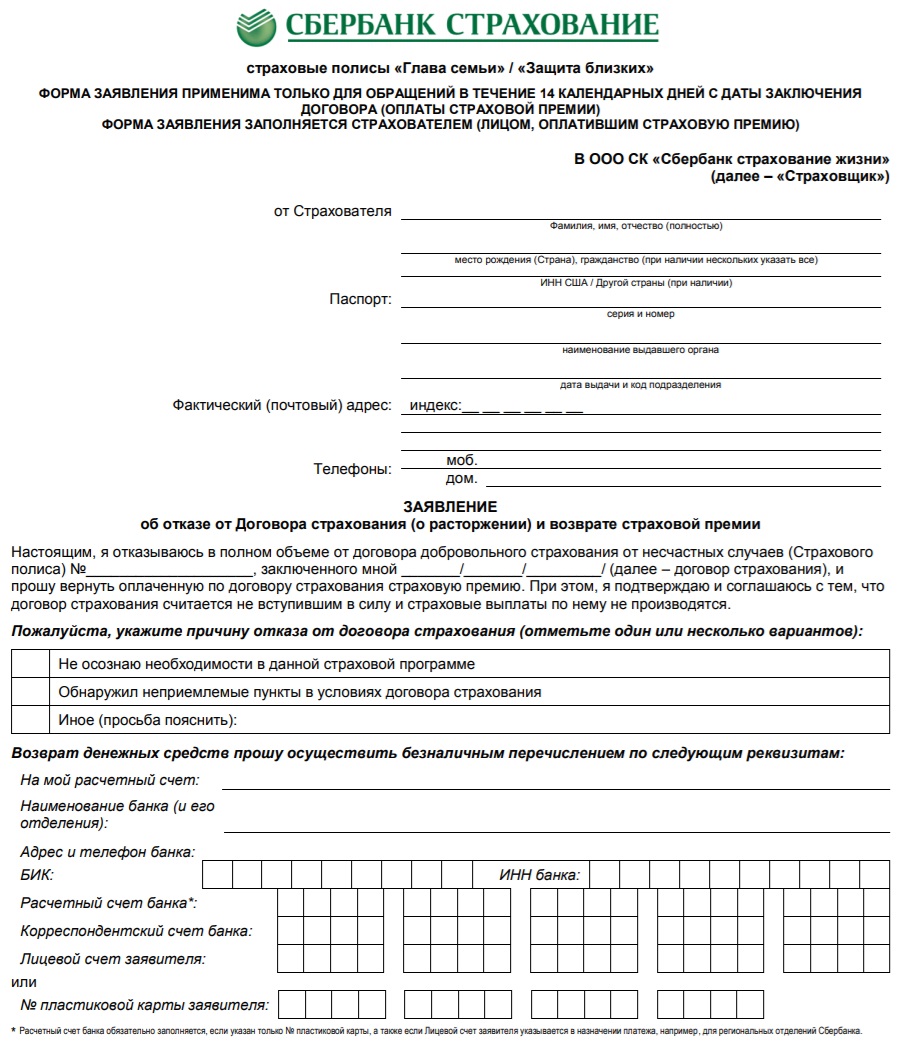

Загрузите приложение:

- В случае отмены политики «Глава семьи» / «Защита близких» в течение 14 дней декларация: drive.google.com/file/d/1QXVuz3Fq.

- В случае досрочного погашения кредита спросите: drive.google.com/file/d/1pmxRInMq9.

- Универсальный отказ от ответственности, например: drive.google.com/file/d/1PMdrIVkP.

Остальные бланки взяты с официального сайта «Сбербанк Страхование»:

- расторжение договора (общая форма, которая также может быть использована в случае подачи заявки для другой цели);

- Отмена страховки

- сохранение контракта (отказ от отзыва в случае подачи заявки);

- смена бенефициара.

| Программа | Риск | Заявления |

| Жизнь и здоровье | Страхование от несчастных случаев онлайн |

|

| ||

| ||

| ||

| Воздушная подушка |

|

На момент компиляции вам потребуются следующие данные:

- ИМЯ И ФАМИЛИЯ заявителя, данные из паспорта.

- Фактический почтовый адрес, номер телефона.

- Серия и номер договора страхования, дата заключения.

- Банковские реквизиты для передачи приза.

Наконец, перед строками с прикрепленными документами ставятся галочки. Также необходимо указать причину возврата: полный возврат, досрочный возврат, отказ по другим причинам.

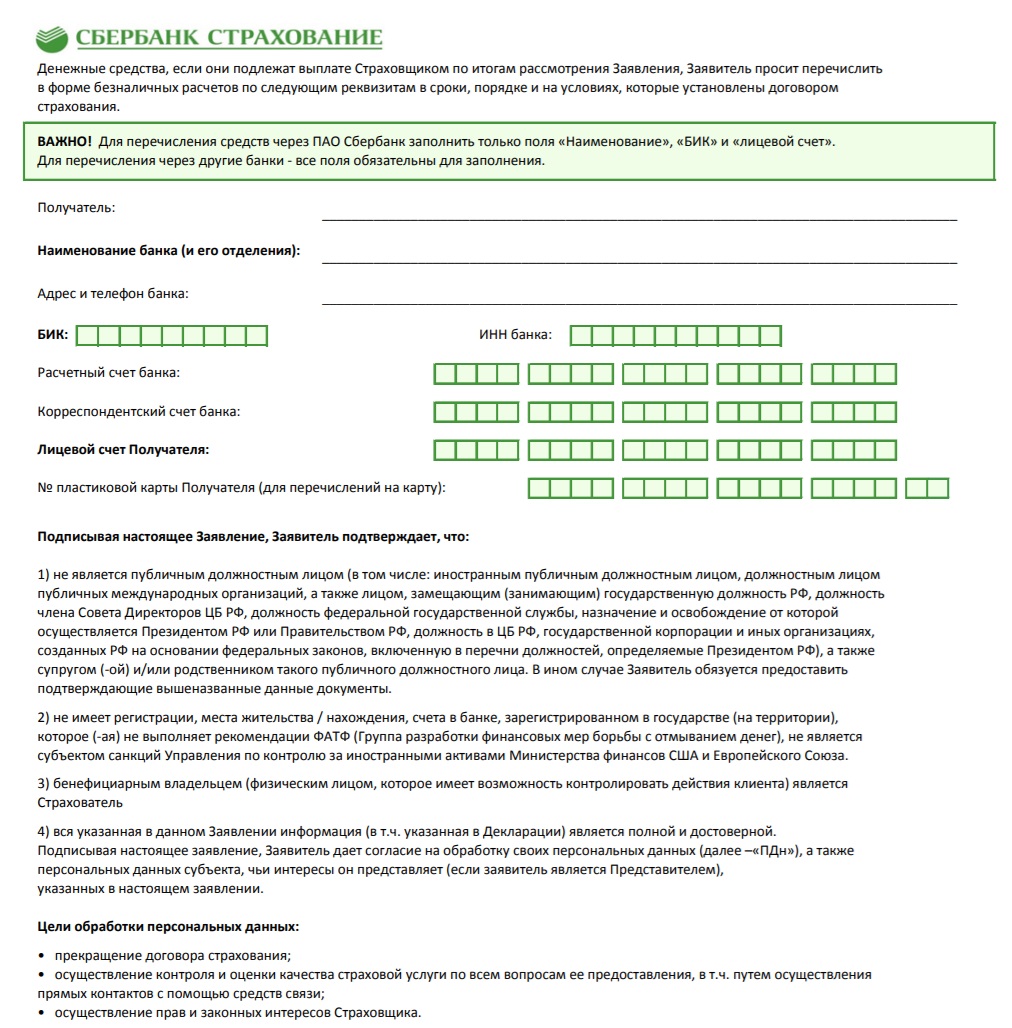

В уведомлении об отказе также необходимо указать реквизиты, с которыми страховщик должен вернуть страховой взнос. Если заявка отправляется через доверенное лицо, документ должен содержать соответствующие полномочия.

В связи с отсутствием официальных представительств страховщика во многих регионах, заявление можно отправить напрямую в офис страховщика, по почте или электронной почте.

Указанные способы взаимодействия со страховщиком имеют ряд тонкостей и особенностей, мы разберем каждый из них более подробно.

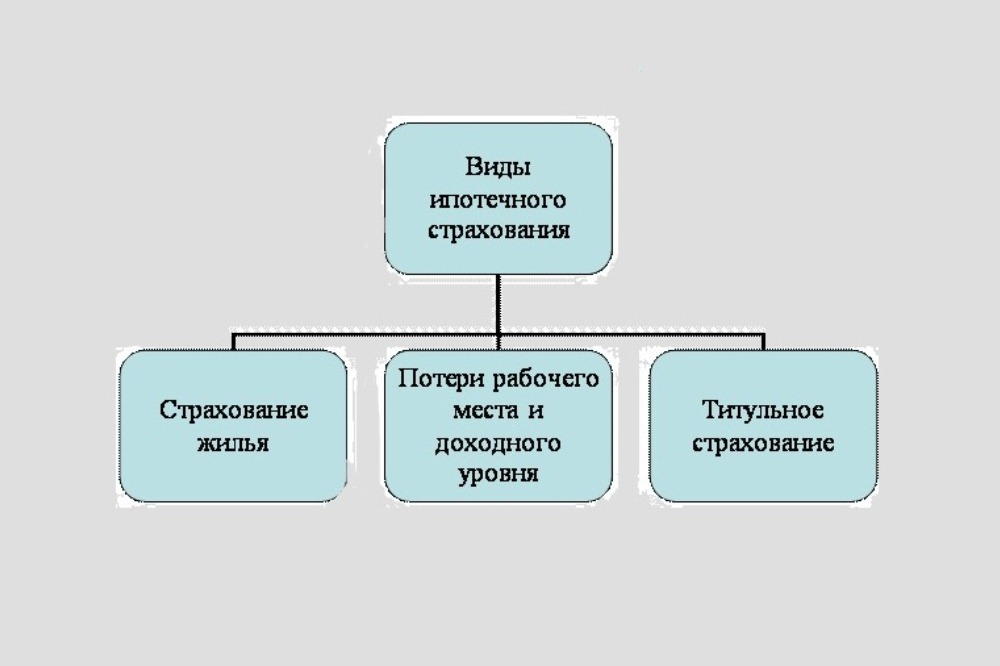

Разновидности страхования по ипотеке

При оформлении ипотечного кредита нужно обратить внимание на то, какие виды страхования включены в договор. Банк заинтересован в том, чтобы клиент принял наибольшее количество пунктов страхования, но не все из них являются обязательными. Все виды страхования можно разделить на обязательное — без которого банк не одобрит кредит, и дополнительное — от которого можно отказаться, не опасаясь отказа в ссуде. Часто сотрудники банка не зацикливаются на этом, желая продать услугу в полном объеме. Поэтому клиенты должны знать, какие услуги можно отменить.

Обязательные

Страхование ипотеки в форме приобретенного имущества, которое предписано законом и является предварительным условием для одобрения кредита, является обязательным. Приобретенное имущество страхуется на срок, равный последнему взносу кредита, то есть до полного погашения долга перед банком. Эта мера предназначена для предотвращения убытков банка в результате обеспеченного рискового события. Банк предоставляет клиенту список компаний, из которых можно выбрать страховщика по своему усмотрению.

Страхование заложенного имущества — единственный вид страхования, от которого нельзя отказаться, все остальные предлагаемые виды защиты можно отнести к дополнительным.

Необязательные

Все виды страхования, за исключением защиты заложенного имущества, являются дополнительными, и их выбор остается на усмотрение клиента. Банк не имеет права заставлять вас принимать их покупку. Обязательно внимательно прочитать договор перед его подписанием, так как банк включает в договор все виды страхования, полагаясь на невнимательность клиентов. И каждый из дополнительных видов страхования представляет собой дополнительные финансовые потери для клиента.

Дополнительная и дополнительная страховка включает страхование:

- Имущество (мебель, техника и др).

- Ремонт.

- Имущество. То есть банк таким образом пытается обезопасить себя от ситуации, когда собственник имущества может потерять имущество.

- Жизнь и здоровье. Страхование покрывает ущерб в случае смерти или потери трудоспособности заемщика. Отсутствие такой защиты гарантирует, что вместе с наследством новые собственники (ближайшие родственники) будут обязаны выплатить ипотеку.

Не нужно провоцировать сотрудников банка, если они попытаются оформить дополнительную страховку в обязательном порядке. В этом случае можно обратиться к закону «Об ипотеке». Не забывайте, что сотрудники банка получают определенный процент от каждого проданного полиса, поэтому они заинтересованы. Настаивая на отказе, необходимо подать заявку на предоставление нового договора, где не будет лишних услуг.

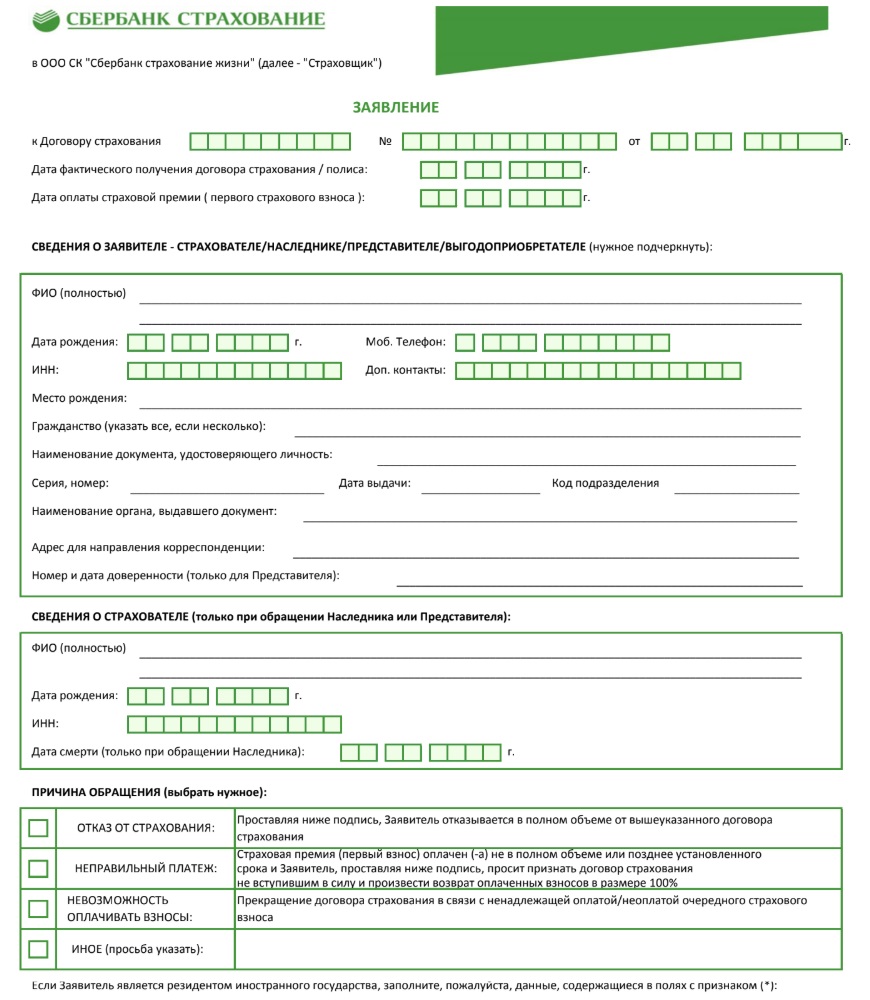

Как отказаться от страховки

Многих интересует, как отказаться от страхования ипотеки в Сбербанке. Если договор уже заключен и услуги защиты считаются оказанными, отказаться от дополнительного страхования можно только по истечении одного календарного года с даты получения ссуды. На второй год необходимо продлить договор и предоставить в банк подтверждающие документы. В этот период вы можете отказаться от ненужных услуг, если это предусмотрено условиями договора.

Для корректного выполнения процедуры отказа в услуге необходимо написать соответствующее заявление, указав следующую информацию:

- данные клиента (ФИО);

- номер и серия паспорта;

- адрес регистрации;

- фактический адрес, если он не совпадает с регистрацией;

- контактный номер;

- дату заключения договора;

- контактный телефонный номер;

- адрес электронной почты;

- указать причину отмены услуги.

Статья по теме: Подробная инструкция и особенности отказа от страховки в «Метлайф»

Образец приложения можно скачать здесь.

Кроме того, к заявлению необходимо приложить пакет документов, а именно:

- ксерокопии паспорта, договора и страхового полиса;

- выписка из банка о своевременных выплатах по кредиту.

Ответ о принятом решении сообщается заказчику заказным письмом или иным способом, указанным в вопросе. Если решение положительное, будет произведен перерасчет и будет возвращена сумма за неиспользованные дни, и будет составлен новый план выплат.

Если в расторжении договора отказано, могут быть приняты следующие меры:

- Напишите жалобу руководителю компании;

- Обратитесь в прокуратуру;

- Подайте жалобу через суд.

Клиенты Сбербанка могут подать заявку на освобождение от политики дополнительных услуг, не посещая офис СК, а онлайн через мобильное приложение.

Отвечает кандидат экономических наук, заместитель директора корпоративного страхования ООО «Абсолют Страхование» Дарья Зуева:

Если заемщик берет ссуду под залог недвижимости (залог недвижимости), то согласно закону «Ипотека» он обязан за свой счет застраховать риск гибели / гибели, повреждения заложенного объекта. Отказаться от заключения договора страхования от данного риска невозможно.

Но закон «Об ипотеке» не налагает на ипотечного заемщика обязательства заключать договоры страхования от риска потери имущества в результате прекращения права собственности (имущественный риск) или риска смерти или инвалидности. Однако было бы слишком громко называть обязательство заключить договор страхования «незаконным». Это обязательство может возникать из условий кредитного договора, в котором также изложены последствия нарушения этого условия.

Как правило, кредитор дает заемщику право выбора между различными вариантами ссуды: с льготной процентной ставкой при наличии более широкого страхового покрытия и с более высокой процентной ставкой, если заемщик не хочет переложить часть кредитного риска связанных с риском смерти / потери трудоспособности заемщика и / или риском безопасности на плечах страховщика.

требуется ли страховка для ипотеки?

Страхование: имущество, гражданская ответственность, ипотечное страхование

Следовательно, банк может быть признан нарушителем закона только в том случае, если он не предлагает потенциальным заемщикам варианты ссуды, которые не содержат в качестве обязательного условия необходимость страхования имущественного риска и / или риска смерти или потери трудоспособности. В этом случае у страхователя будет возможность отказаться от страхования рисков, не указанных в законе «Об ипотеке».

Прежде чем принять решение о расторжении договоров страхования, внимательно изучите условия кредитного договора. Если он не предусматривает обязательства по страхованию определенных рисков, можно в течение «периода охлаждения» (пять дней) подать в страховую компанию запрос о расторжении соответствующих договоров страхования, который будет расторгнут без каких-либо Следствие по условиям кредита.

Отвечает д э н., заведующий кафедрой «Ипотечное жилищное кредитование и страхование» Финансового университета при Правительстве РФ, профессор Александр Цыганов:

Заемщик может отказаться от договора страхования заложенного имущества только с согласия кредитора — так сформулировано национальное законодательство. Но страхование жизни и титула осуществляется по взаимному соглашению. Но кредитор может устанавливать разные ставки по кредитам для случаев со страховкой и без нее. Повышенная ставка учитывает повышенный риск невозврата кредита, если при отсутствии страхового покрытия с заемщиком произойдет несчастный случай, он заболеет или в ипотечной квартире будет невозможно жить, а заемщик придется снять другой дом.

Конечно, заемщик может попытаться найти неизвестную страховую компанию с наименьшими страховыми взносами или попытаться расторгнуть договор страхования после выдачи кредита. Но такая экономия почти всегда оказывается боком: кредитор имеет право потребовать досрочного исполнения кредитного договора и наверняка будет с меньшей вероятностью позже предоставить лучшие условия, возможную программу реструктуризации долга в случае сложной жизненной ситуации и т д. Если вы хотите сэкономить, нужно понимать, что риски ипотечного страхования (страхование квартиры, ее титула и самого заемщика) защищают не только и не столько кредитора, сколько самого заемщика, давая ему возможность получить существенную поддержку при неблагоприятных условиях.

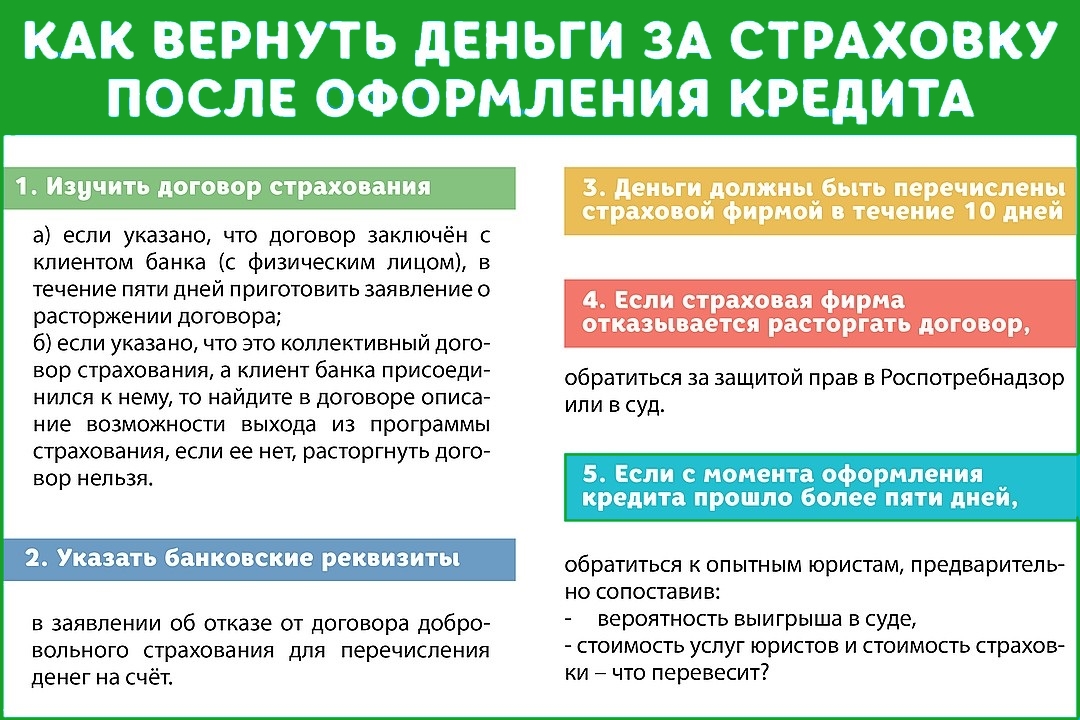

Как вернуть деньги с оплаченной страховки

Основная причина, по которой люди хотят отказаться от страховки, — это возможность вернуть деньги, уплаченные за услугу, которая в их понимании не является необходимой. Отказаться от полиса по защите имущества и возврату денег нельзя ни при каких обстоятельствах, но при отказе от дополнительных услуг, наложенных сотрудниками банка, возможен возврат финансовых средств.

Однако здесь есть некоторые нюансы, которые следует учитывать:

- вернуть всю уплаченную сумму можно только в период так называемого «остывания», то есть в течение 14 календарных дней с момента заключения договора.

- Если кредит будет погашен раньше, чем предполагалось, можно вернуть деньги за неиспользованные дни, то есть будет произведен перерасчет.

- Отмена услуги на второй год страхования возможна при положительном решении компании при предъявлении конкретного заявления. Будет произведен новый расчет и будет возвращена сумма за неиспользованный период.

Все возможные варианты и условия отказа от услуги прописаны в договоре, поэтому нужно внимательно изучить документ.

Судебные тяжбы

Обычно банк не сравнивает с клиентами и добровольно корректирует ставку. В некоторых случаях дело доходит до судебного разбирательства. Некоторые заемщики пытаются взыскать с кредитора моральный вред и штраф за использование чужих денег. Суд обычно отклоняет эти иски, возвращая истцу переплаченные проценты.

Дела редко доходят до суда, поскольку ипотечные споры часто привлекают внимание журналистов. Телевизионные репортажи и сюжеты создают негативный информационный фон, что приводит к сокращению клиентской базы банка. Людям, решившим отказаться от заключения контракта, не стоит становиться киногероями.

Менеджеры кредиторов часто настаивают на том, чтобы человек купил полис в Сбербанке Страхование. Такие предложения противоречат закону. Заказчик не обязан страховать жизнь в той или иной компании. Страхователь должен изучить все предложения сторонних IC и выбрать наиболее выгодный вариант.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Страховая услуга приобретается на определенный срок. Если речь идет о страховании жизни, то на срок кредита. Но иногда граждане решают закрыть кредит раньше, чем предполагалось. В итоге получается, что полис был куплен, например, на 4 года, а заемщик использовал его только 2 года. В результате вы можете вернуть свои деньги за этот неиспользованный период.

И в этом случае вам все равно придется обращаться к страховщику. То есть сначала ссуда закрывается раньше, чем ожидалось, а после выплаты ссуды запрашивается возврат части денег, уплаченных за полис.

Важно! При обращении к страховщику требуется справка о досрочном погашении кредита, которую можно получить в офисе Сбербанка. Если полис был приобретен в Сбербанк-Страхование, в этом документе нет необходимости.

В случае досрочного погашения кредита после получения документов страховщик проводит перерасчет. В течение дней кредита, в течение которых клиент фактически воспользовался услугой, ничего не возвращается. Но плата за те дни, когда полис уже не действует, будет возвращен. Деньги будут зачислены на счет, указанный клиентом.

Но если в договоре об оказании услуг предусмотрено, что в случае досрочного погашения кредита страховка не возвращается, ничего не поделаешь. Заемщик изначально согласился с этими условиями, а затем ему будет отказано в возмещении.

Можно ли отказаться от договора коллективного страхования

Некоторые банки предлагают страховые продукты, которые якобы не подпадают под действие постановления ЦБ, а это значит, что период охлаждения на них не распространяется. В результате они отказываются возвращать деньги по таким договорам. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их также используют такие крупные игроки, как Сбербанк и ВТБ. Суть договоренностей в том, что страхователем является не заемщик, а банк. Заказчик считается застрахованным лицом.

Рассмотрим пример из судебной практики, показывающий, как обманутый покупатель выиграл аналогичное дело. Заемщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами соглашения выступили банк и страховая компания. Во время пятидневного периода ожидания клиент связался с банком, чтобы отменить страхование и вернуть деньги, но получил отказ. Кредитор сослался на условия договора, согласно которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что инструкции ЦБ предположительно не распространяются на договоры страхования, участниками которых являются юридические лица (в нашем случае — банк и страховая компания). Фактически, интересы заемщика были застрахованы, а это значит, что он является застрахованным вне зависимости от того, что сказано в договоре. В результате клиент банка имеет полное право получить свои деньги обратно. Подробности дела и приговора можно найти в решении по делу № 49-KG17-24 от 31 октября 2017 г.

Если вам нужно обратиться в суд, чтобы вернуть деньги, помните: если банк поставил вас в положение, при котором, если вы откажетесь от страховки, он не выдаст ссуду, условия сделки могут быть оспорены. См. Пункт 9 постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отмены страховки по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите формальную жалобу, обратитесь к нормативным актам, о которых мы говорили выше. Если это не поможет, обращайтесь в суд. Если дело будет успешным, банк оплатит судебные издержки.

Какие могут быть последствия при отказе

Прежде чем решиться на отказ от политики, стоит взвесить все за и против. При этом необходимо исходить из таких фактов, как собственное здоровье, угроза потери работы или возможность ликвидации организации. Если человек теряет трудоспособность, признается инвалидность и т.д., вся ссудная задолженность ложится на плечи ближайших родственников или поручителя. Однако, если вы решите отказаться от страховки, помните, что это нельзя сделать в течение первого года после получения ипотечной ссуды.

Кроме того, отказ от продления политики приводит к увеличению процентной ставки по кредиту. У каждого банка своя. «Сбербанк» повышает ставку на 1%. Прежде чем отказаться от продления договора, стоит посчитать, будет ли это выгодно, иногда, даже с учетом переплат, повышение процентной ставки может обойтись дороже, чем оплата страхового полиса.

Вы можете проверить, выгодно это или нет, сделав предварительный расчет на онлайн-калькуляторе. Для этого необходимо произвести расчет со страховкой и без нее. Даже если вы отказываетесь от страховки, нужно помнить о возможности возникновения рискованных событий.

Статья по теме: Особенности отказа от страховки по кредиту в «Сбербанке»

Судебные тяжбы

Бывают ситуации, когда клиент банка должен обратиться в суд для отмены страховки. Это невыгодно как для клиента, так и для банка. Поэтому банки пытаются урегулировать конфликт во внесудебном порядке. Кроме того, некоторые истцы требуют компенсации морального вреда в качестве штрафа. А для банка это приводит к ненужным финансовым потерям. Кроме того, судебный процесс может привлечь внимание СМИ, что может негативно повлиять на репутацию банковского учреждения, что, в свою очередь, приведет к уменьшению клиентской базы.

Судебные разбирательства очень часто заканчиваются в пользу истца взысканием суммы задолженности банка. Но в требованиях о взыскании морального вреда часто отказывают. Такое разбирательство с привлечением суда может негативно повлиять на клиента в будущем. Например, он может попасть в черный список одного банка и получить отказ в будущих займах или кредитах.

Если вы уже оформили кредит: период охлаждения

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Также, если он был включен в ссуду, как это обычно бывает, вы получите на руки возвратные деньги. Конечно, лучше всего положить их на кредитный счет, выполнив частичную предоплату. Помните, что банк также взимает проценты со страховой цены, поэтому она стоит еще дороже.

В российском законодательстве есть такой термин — «период охлаждения». Это относится ко всем видам страховых услуг, которые по своей сути являются добровольными. В течение этого периода охлаждения заемщик может отказаться от страховки после получения ссуды и получить свои деньги обратно.

Важно! Раньше период охлаждения составлял 5 дней, теперь он увеличился до 14 дней. Если с момента покупки услуги прошло не более двух недель, можно вернуть деньги.

Возможность аннулирования страховки была введена законом неспроста. Это было связано с тем, что банки и другие организации активно навязывали политику, буквально оказывая психологическое давление на клиента. Теперь у человека есть время подумать и решить, нужна ли ему такая защита.

Стоит ли отказываться

В любом случае не стоит отказываться от залога имущества, потому что без этой политики ипотечный кредит не будет одобрен. Эта мера требуется по закону и не может быть отклонена в течение всего периода аккредитации. Но из всех других дополнительных страховок это возможно как при зачислении, так и начиная со второго года кредита. Однако, прежде чем отказаться от политики, необходимо предвидеть все возможные риски. Никто не застрахован от потери работы и проблем со здоровьем. И потеряв возможность выплатить ссуду, незастрахованный человек обрекает на это своих ближайших родственников (родителей, супруга, детей). И кто хочет обречь на это близких? Следовательно, это должно быть очень осознанное действие, а не просто поиск возврата материальных ресурсов.

Таким образом, можно сделать вывод, что от страхования можно отказаться, если оно не относится к категории обязательного страхования. Это тоже не требует финансовых затрат и много времени. Единственное, о чем вам нужно подумать перед отменой полиса, — это уместность этого решения.

Оформление страхового полиса при страховании ипотеки

Отвечает директор ФРК «ЭТАЖИ-Краснодар» Вадим Камалов:

Когда заемщик решает получить ипотечный кредит, часто возникает необходимость застраховать жизнь заемщика и объект. В исключительных случаях может потребоваться страхование титула. Этот вид страхования необходим, если сделка вызвала подозрение юристов банка, одобряющих объект (например, право собственности признано на основании решения суда или собственниками являются пожилые люди, у которых могут быть наследники). Титул выплачивается ежегодно в течение трех лет.

Если заемщик не готов оплатить страховку, ему следует обратиться в банк, который не требует обязательного страхования жизни и имущества (Центр-инвест, Газпромбанк, КБ Кубань Кредит) или требует только страхование объекта (Globex).

Если в условиях ипотечной ссуды предусмотрено страхование жизни и / или имущества, банк может повысить процентную ставку, если в этом обязательстве отказано на любой срок ссуды.

Не потеряй:

5 причин отказаться от оплаты страховки недвижимости

5 видов мошенничества при продаже вторичных квартир

Покупка квартиры с пространством

Страхование застройщика: от чего оно защищает и как работает?

Просрочка платежа по ипотечному страхованию

Заемщики, принимая на себя обязательство по выплате ссуды, часто включают сумму в основную часть долга. Порядок выплаты обычно следующий: проценты по долгу, сама задолженность и страховка. Если средств, переведенных на специальный счет, будет недостаточно, это приведет к задержке оплаты полиса. Если платеж по ипотечной страховке не поступит, с вами свяжутся и попросят выплатить сумму.

Последствия при просрочке платежа по страхованию

Если заемщик по какой-либо причине опаздывает с оплатой при переоформлении полиса, это смещает срок, чтобы покрыть риски. Если неблагоприятное событие произойдет в период, когда страховка не оформлена, размер компенсации может упасть на плечи заемщика. Если ничего страшного не произошло, банк может наложить штрафы за просрочку. Кредитная организация может выдвигать такие требования только на основании договора.

Отвечает кандидат юридических наук, практикующий юрист Павел Сафоненков:

Теоретически ответ довольно прост: необходимо внимательно изучить кредитный договор перед его подписанием, обратив внимание сотрудника банка на те виды страхования, которые не нужны заемщику, если они включены в договор и запрашивающие, которые исключены из условий соглашения. Если эти условия не прописаны в договоре и работник банка устно предлагает заключить договоры добровольного страхования, необходимо отказаться от заключения таких договоров.

Следует отметить, что искусство. 31 Закона «Об ипотеке». Если в кредитном договоре не оговариваются условия страхования имущества от рисков потери и повреждения, то взыскание (то есть заемщик или третье лицо, являющееся собственником имущества) будет обязано застраховать имущество, но застраховать имущество жизнь, здоровье и т д. (виды добровольного страхования) заемщик не обязан.

На практике защита своих прав в такой ситуации фактически может привести либо к увеличению процентной ставки, либо к отказу в выдаче кредита. В этом случае, если заемщик не желает выбирать другую кредитную организацию для получения кредита, он вправе подать в Территориальное управление Роспотребнадзора жалобы на нарушение банком его прав (о нарушении прав потребителей); в Федеральную антимонопольную службу (по страховому налогообложению); а также в ЦБ (в случае, если банк в нарушение банковских правил отказывается предоставить достоверную информацию об условиях кредита, начислении процентов и т д.).

Может ли банк обеспечить ипотечное страхование?

Могу ли я вернуть переплаченные проценты в случае досрочного погашения?

При рассмотрении жалоб необходимо предоставить доказательства фактов неправомерных решений или действий (бездействия) сотрудников банка (официальный письменный отказ в выдаче кредита, копия предлагаемого проекта договора).

Если этот процесс неприемлем для заемщика (например, кредит нужен как можно скорее, а банк ни в чем не уступает его требованиям законодательства), в крайнем случае можно поступить иначе — заключить договор об условиях введены банком и с учетом предписания ЦБ РФ вступили в силу 20 ноября 2015 г. 3854-У, до истечения пяти рабочих дней (рекомендуется уложиться в этот срок для возврата полной суммы страховых взносов по наложенным видам страхования) с момента заключения договора страхования, если наступил страховой случай не произошло в этот период, направьте в страховую компанию вопрос об отказе от добровольного страхования и возврате страховых взносов. Если страховая компания не вернет денежные средства заемщику в течение 10 рабочих дней с момента получения заявления, заемщик имеет право подать иск в суд.

Что касается возможности изменения процентной ставки банком в качестве ответа в этом случае, также необходимо помнить об условиях изменения процентной ставки по кредиту в течение срока действия договора, содержащиеся (или не содержащиеся) в договор.

Возможны варианты:

- договор не допускает изменения процентной ставки на весь срок действия договора;

- договор допускает изменение процентной ставки кредитной организацией через определенный период времени (или в зависимости от каких-либо условий, включая отказ в страховании);

- в соглашении допускается изменение процентной ставки без указания срока;

- договор не содержит информации об изменении процентной ставки;

- договор содержит информацию о переменной процентной ставке.

Следовательно, при подписании кредитного договора заемщик должен обратить внимание на эти условия.

Абсолютно безопасный случай для заемщика, о котором говорилось выше, — это первый. Самый худший и наименее перспективный — последний, изначально не содержащий конкретной процентной ставки. Во всех остальных случаях, если банк начинает нарушать права заемщика, повышая процентную ставку, заемщик должен принять меры по восстановлению своих прав через суд (с кредитной выпиской в банк), руководствуясь в основном Законом «О банках» и банковское дело »и закон« О защите прав потребителей ». Хотя следует отметить, что в таких случаях даже целесообразнее обращаться за юридической помощью к юристам, специализирующимся в этих вопросах.

Как сэкономить, если вы взяли ипотеку?

Образовательная программа по страхованию движимого имущества

- https://GidPoStrahovke.ru/o-strahovanii/kak-otkazatsya-ot-strahovki/mozhno-li-otkazatsya-ot-strakhovki-po-ipoteke.html

- https://domclick.su/osobennosti-strakhovaniya-ipoteki-v-sberbanke/

- https://ipotekaved.ru/sberbank/otkazatsya-ot-strahovki-ipoteki.html

- https://brobank.ru/vernut-strahovku-po-kreditu-sberbanka/

- https://sbank-strahovka.ru/otkaz-ot-strahovki-po-kreditu/

- https://www.domofond.ru/statya/kak_otkazatsya_ot_strahovaniya_oformlyaya_ipoteku/5016

- https://s-ipoteka.info/info/straxovanie/otkaz-ot-straxovki-po-ipoteke-sberbanka-na-vtoroj-god.html

- https://finuslugi.ru/potrebitelskie_kredity/stat_kak_otkazatsya_ot_strahovki_po_kreditu_bez_posledstvij_poshagovaya_instrukciya

- https://DomClick.info/strahovanie-ipoteki-v-sberbanke/