Куда инвестировать в 2021 году и стоит ли

Инвесторы воспринимают 2021 год как год выхода из Великой депрессии. Прямо сейчас происходят позитивные изменения, говорящие о преодолении великого экономического кризиса, когда как инвесторы, так и обычные люди, принимающие решения о покупке и продаже недвижимости, глубоко осознали реальность пандемии и ее катастрофические последствия. Но в то же время они осознали необходимость сделок с недвижимостью.

«В прошлом году мы ничего не покупали, — говорит Анна Стуккерт, организатор Международного инвестиционного конгресса. — Еще я отговаривал покупателей от покупки и продажи, так как цена была нестабильной, рынка практически не было. Единственным исключением может быть необходимость переехать или получить от этого выгоду».

Но сегодня изменения заметны. По словам эксперта, пик массовых продаж и покупок недвижимости по завышенной цене придется на конец 2022 года. По этой причине сейчас стоит покупать, причем с большим количеством объектов. Но не только в вашем городе или районе. Он должен быть жидким.

«Если мы говорим о Германии, то студии и однокомнатные квартиры в Мюнхене и Берлине гарантированы и легко продаются там», — отмечает эксперт. — Такую сделку может позволить себе инвестор с любым доходом. Гражданам России, конечно, сложнее, чем гражданам Евросоюза. Но если ваш капитал составляет не менее 50% от стоимости объекта, а в редких случаях — даже 30% от стоимости, вы можете покупать недвижимость в Германии, Болгарии и других странах Европы».

Федеральное агентство печати /

Недвижимость

Вы можете инвестировать как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость, такую как коммерческие помещения, офисы или даже склады. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это самый популярный способ сэкономить. Есть два самых популярных способа:

- Купить квартиру посуточно. Здесь все просто: вы покупаете жилье (как готовое, так и строящееся), при необходимости делаете ремонт, покупаете мебель, а потом сдаете ее в аренду. Чтобы не «сгореть», лучше выбирать малогабаритные квартиры (квартиры-студии, однушки), которые расположены в хорошем месте, рядом с метро. Такие вещи всегда пользуются большим спросом.

- Инвестируйте в строительство в надежде продать готовую вещь по более высокой цене. В этом случае важно оценить местоположение, надежность застройщика, инфраструктуру и, прежде всего, цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 миллионов рублей в регионах. От 7 миллионов в Москве.

Рентабельность. При долгосрочной аренде — около 4-5% годовых за счет арендной платы плюс постепенное увеличение затрат. При продаже после сдачи дома в аренду — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевым риском в сфере жилой недвижимости является покупка неликвидной недвижимости, которую будет сложно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного меньше, чем риск падения цен.

Также, вместе с жилой недвижимостью, на вас могут обрушиться и сопутствующие проблемы. Например, вам придется делать ремонт, разрешать конфликты с соседями, покупать новую мебель взамен поврежденной, постоянно искать новых арендаторов. А иногда эти расходы могут значительно превышать ваш доход.

Как перестраховаться. Выбирайте место возле метро, внимательно присмотритесь к мелочам (студии и однушки) и всегда смотрите на цены и ставки аренды в определенном районе, чтобы не покупать слишком дорого.

Как выглядит идеальный банк?

это крупное федеральное или межрегиональное учреждение с хорошей репутацией. Страхование вкладов клиентов обязательно. Неважно, насколько красив банк, если у него нет страховки, вы рискуете потерять все свои деньги.

Выберите финансовое учреждение, соответствующее указанным выше критериям.

Облигации

Этот тип пассивного дохода работает аналогично депозитам с фиксированным доходом.

В этом случае компания или государство занимает у вас деньги с помощью облигаций. За это можно получать проценты по долгу — купоны, которые компании выплачивают ежеквартально или через полгода. Обычно условия зависят от облигации и оговариваются заранее: на сколько лет компания занимает деньги, в каком проценте и как часто она будет их возвращать.

Вы можете продать облигации в любое время, даже до согласованной даты. Но по рыночной цене это может измениться. Иногда это даже играет на руку — вы можете выиграть на разнице между покупкой и продажей.

Порог входа. От 1000 руб.

Рентабельность. Обычно доход по облигациям немного выше, чем по депозитам — до 10% годовых. Есть и более высокие ставки, но в этом случае велик риск дефолта со стороны эмитента: вы можете как получить, так и потерять вложенные средства.

Риски. В случае банкротства компании, выпустившей ценные бумаги, возможна потеря как доли, так и основной части вложения. Кроме того, если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Кроме того, большинство классических облигаций, а также депозиты никоим образом не защищены от инфляции.

Как перестраховаться. Чтобы избежать этих рисков, лучше всего вкладывать средства в несколько облигаций одновременно и формировать диверсифицированный портфель ценных бумаг разных компаний в разных валютах. Лучше обратить внимание на ссылки крупных компаний, как российских, так и зарубежных. И не гонитесь за высокой прибыльностью — это может привести к потере денег.

С чего начать инвестиции новичку

Понимая правильное направление, инвестировать без опыта и знаний тоже рискованно и сложно. Конечно, есть шансы получить прибыль, но гораздо больше вероятность того, что что-нибудь закончится. Поэтому Анна Штукерт советует сначала попытаться разобраться в проблеме, а уже потом получать кровно заработанные сбережения. Таким образом, инвестирование будет меньше похоже на колесо рулетки.

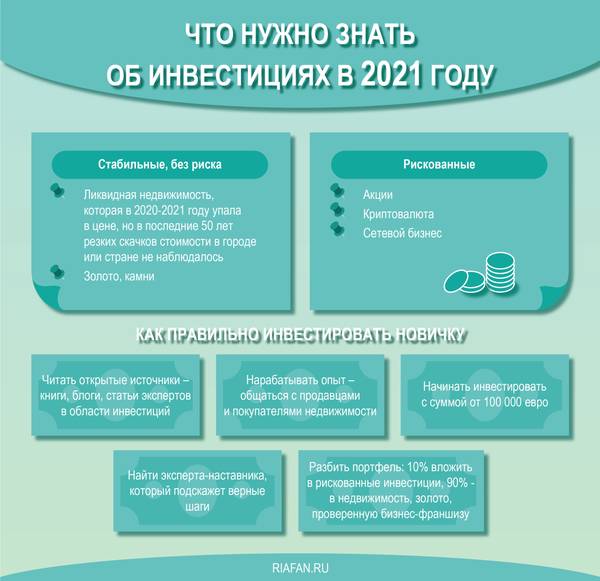

«Рекомендую, как минимум, ознакомиться с открытыми источниками, работами специалистов в области инвестиций», — комментирует эксперт. — В отличие от теоретиков образования, которые преподают в бизнес-университетах, эксперты — это люди, которые много покупали и продавали в реальной жизни. Они не учат теории, они передают опыт. Но не рекомендую посещать платные курсы. Она сама заходила на них несколько раз, но не получила ничего ценного. Просто общие фразы, твердая вода».

Вы можете сами найти полезную информацию. Да, вам придется попробовать: просмотреть множество сайтов, прочитать большое количество статей и не просто просматривать глазами, а разбираться в них, вникать в них. Важно набраться опыта, попробовать внести в сделку разные предложения.

Лучший способ разобраться в тонкостях сделок с недвижимостью — попробовать поработать агентом. Общайтесь с продавцами и покупателями, выслушивайте советы и аргументы, участвуйте в переговорах и сделках. И даже если сделка не состоится, у вас будет бесценный практический опыт, и вы априори окажетесь на голову выше других начинающих инвесторов.

pixabay.com / geralt

3 признака «неблагонадежности» банка

На наш взгляд, есть 3 однозначных признака, каждый из которых может служить поводом для обхода рассматриваемого банка:

- Коэффициент достаточности капитала N1 должен быть больше 10%. Если он ниже, то, скорее всего, уже поступило предупреждение ЦБ или идет процедура отзыва лицензии.

- Высокий уровень невозврата кредита. Средний уровень просрочек среди 100 крупнейших сегодня составляет около 6%. Если этот показатель выше 20%, это уже красный флаг. Более 15% могут быть потенциально опасными. С задержкой 10% они еще могут работать.

- Убытки. Это означает, что банк пожирает собственный капитал, что в конечном итоге приведет к тому, что он не сможет соответствовать стандартам ЦБ и выполнять свои обязательства перед вкладчиками. Если мы видим убыток только за один конкретный месяц, это повод для настороженности и наблюдения еще за пару месяцев, но если убытки продолжаются в течение длительного времени, это явный предупреждающий знак.

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда обман. Лучше всего выбирать заведение с низкими процентными ставками, но с хорошей репутацией. Как говорится: чем тише едешь, тем дальше будешь. Обрати внимание на:

-

Позиции банка. См. Списки ЦБ РФ, Национального рейтингового агентства, Forbes и народные рейтинги. Выбирайте те заведения, которые везде наверху.

-

Финансовое состояние заведения. Придерживайтесь основного правила: у банка должна быть повышенная ликвидность. Проще говоря, если учреждение выдает слишком много кредитов и с трудом выдает депозиты, то лучше обойти это стороной.;

-

Учредители и менеджеры. Не доверяйте свои деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут возобновить свои нечистые действия.

-

Если финансовое учреждение является участником программы страхования вкладов. Если нет, не вкладывайте сюда ни цента! Если вы участвуете в программе, вам не следует класть на депозит более 1,4 миллиона рублей. Большую сумму лучше разделить на 4-5 маленьких и разложить по нескольким банкам. Таким образом вы будете уверены, что хотя бы часть ваших денег останется у вас.

Куда инвестировать начинающему инвестору

Чтобы ответить на этот вопрос, важно оценить вашу честность. Если у вас есть 1000 евро, вкладывать не стоит, в этом нет смысла. Вы должны копить сумму и думать об инвестициях, когда у вас на руках не менее 100 тысяч евро.

«Если в собственности нет жилья, это то, что вам нужно купить в первую очередь, — говорит Анна Стуккерт. — Но только ликвидные, легко продаваемые. Если у вас есть дом, вы можете разделить свой кошелек: инвестируйте 10% в биткойны, на биржа и тест».

Новичок не может выполнить эту работу в одиночку. Здесь нам нужны наставники, гиды, которые подскажут, что делать. Но дать общие инвестиционные рекомендации невозможно: несмотря на наличие сотен инвестиционных книг и образовательных программ, в том числе от крупных российских банков, таких рекомендаций просто не существует.

«Будьте готовы потерять эти деньги», — продолжает эксперт. — Нет никаких гарантий в мире акций, криптовалют и тому подобного. Есть возможность не проиграть, есть возможность заработать. Но именно из-за высоких рисков, связанных с этим типом инвестиций, вы должны отдавать не более 10% своих средств».

Остальное надо раздать. Например, чтобы получить выгодную ссуду в вашей стране. Эксперт считает выгодным кредит со ставкой не более 6% годовых, а в идеале — 1-2%. Если ставка выше 6%, брать кредит не стоит, это априори невыгодно.

Некоторые могут быть инвестированы в золото, другие — в проверенную бизнес-франшизу. Но покупать акции во время пандемии рискованно. Единственное исключение — это титаны рынка, такие как интернет-магазины и крупные интернет-магазины, которые и сегодня остаются на вершине.

pixabay.com / Герд Альтманн

Куда лучше вложить деньги в 2021 году

Единственная реальная версия в этом году — недвижимость. Но перед инвестированием стоит внимательно следить за теми городами и странами, где цена резко упала на фоне пандемии, но до этого за 50 лет резких колебаний стоимости не наблюдалось.

Это сложная аналитическая работа, которую проводят профессионалы в области недвижимости и инвестиций. Такие данные тоже можно получить самостоятельно, но есть вероятность ошибиться. Поэтому стоит обратиться за консультацией к специалисту, специализирующемуся на недвижимости в той или иной стране или регионе.

При выборе объекта инвестирования особенно привлекательными выглядят страны и города, в которых цены упали больше всего. Но если раньше были кризисные периоды, когда цена падала, вам не следует руководствоваться таким нестабильным рынком. Инвестор не сможет получить к нему доступ в качестве убежища и обрести уверенность в сохранении и приумножении своих средств.

Дорогое время

Многое зависит от целей, которые вы перед собой ставите, «стартовые» деньги на валютный депозит. Их можно разделить на две большие группы: как правило, это накопление / вклад денег, предназначенных для определенных расходов (проживание на пенсии, покупка жилья, обучение ребенка и т.д.) и постоянный источник дохода. В первом случае очень важно, в каких временных рамках вы находитесь, чтобы достичь своей цели. Например, одно дело, когда ребенку, скажем, пять или шесть лет, а вы только начинаете путь, собирая деньги для учебы в престижном университете, и совсем другое, когда до поступления остается год или два.

В последнем случае я советую не рисковать «тренировочными» деньгами и буду продолжать хранить их на депозите в долларах или евро. Но в первом случае в этом нет необходимости. Осталось еще не менее 10 лет, и лучше продолжать копить эти средства, но уже на бирже. Здесь есть много возможностей для решения подобных задач. Например, вы можете начать с двух биржевых фондов: 500 крупнейших компаний США — SPDR S&P 500 ETF Trust (SPY) и долгосрочные государственные облигации США — Биржевой фонд индекса казначейских облигаций США с нулевым купоном PIMCO 25+ лет (ZROZ). Соотношение между этими двумя инвестициями от 60% до 40% не будет недостатком. Правда, по прошествии первых пяти лет лучше начать постепенно снижать долю акций.

Это приводит к другому правилу, которое связано с тем, что многие люди часто боятся фондового рынка, в отличие от тех миллионов, которые сейчас бесстрашно «борются» со своими деньгами.

Правило № 2. Если вы используете депозит в иностранной валюте как средство накопления / сбережения средств, которые понадобятся не ранее, чем через 5 лет, можно полностью или частично инвестировать их на бирже, придерживаясь сбалансированной или консервативной стратегии.

Реклама в Forbes

Теперь несколько слов о людях, для которых депозит в иностранной валюте в банке является постоянным источником дохода, для которого они живут. Как правило, это пенсионеры. Для многих это небольшое дополнение к пенсии, для других — источник достойного существования. У этих состоятельных людей есть возможность использовать свои сбережения для получения дополнительного регулярного дохода.

Однако и здесь следует явно опираться на два наших правила. Есть много решений. Позвольте мне добавить, например, к Сбербанку, некоторые акции с лучшими дивидендами, которые, однако, не блещут такой же высокой доходностью, как российский банк, но также относительно стабильны и стабильны. Стоит обратить внимание на китайские телекоммуникационные компании. Например, China Mobile Limited (CHL) — крупнейший игрок в этой области, обслуживающий почти миллиард владельцев мобильных телефонов. Текущая дивидендная доходность составляет 6,09%. Другая компания в этом секторе, China Telecom Corporation Limited (CHA), значительно меньше своего конкурента, но опять же, дивидендная доходность впечатляет: 5,3%. Большинство аналитиков положительно оценивают перспективы обеих этих компаний.

Куда выгодно вложить деньги без рисков

Наименее рискованные вложения — в недвижимость, а также в камни — объекты, неразрывно связанные с землей. Первые характеризуются капитализацией средств и их консолидацией в надежном сегменте. Последние тоже надежны, проверены веками. Но Биткойн и фондовые рынки всегда создают риск потерять все.

«Биткойн сейчас, как ни странно, также укрепил свои позиции», — говорит Анна Штукерт. — Но, несмотря на большой опыт заработка в криптовалюте, я не могу рекомендовать такие инвестиции, не говоря уже о том, чтобы называть их классическими, чтобы гарантировать, что это не взорвется. И биткойн, и фондовые рынки всегда направлены на перевод денег в непроверенную нишу».

Топ-10 банков по размеру активов на 1 сентября 2016 г

Кроме того, для каждого участника рейтинга можно получить более подробную картину показателей и увидеть динамику прибыли, просроченной задолженности по кредитам и значение коэффициента собственного капитала N1.

К потерям готов

Хороший пример часто лучше любой теории. Допустим, мы говорим о человеке предпенсионного возраста, у которого на счету в Сбербанке есть, скажем, 60 000 долларов, это практически его единственные пенсионные сбережения. Банк платит ему (если здесь уместно использовать этот глагол) около 0,3% в год.

Что вы можете порекомендовать здесь? Каким бы печальным ни было это фото, мой совет: ничего не ищите, ничего не меняйте. Банк надежный, и основная задача наших клиентов — сохранить то, что у них есть. Спешка за дополнительными процентами может привести к частичной потере сбережений, которую вкладчик не может себе позволить.

Другой пример: у нашего нового клиента уже есть большая сумма на счету, скажем, 600 000 долларов. Следует отметить, что проценты по этому вкладу не сильно отличаются от предыдущего примера, и вкладчик также хочет чего-то хорошего с более высоким доходом. Понятно, что расходы этого вкладчика существенно выше, чем у предыдущих, но и его деньги не предназначены для высокого риска, иначе их бы не было на депозите.

Здесь вы можете предложить нашим клиентам не «мариновать» свои деньги на депозите, а рискнуть их частью, а вложить их не в традиционные российские еврооблигации. Они сейчас сильно перекуплены, и где в лучшем случае можно рассчитывать на 1,5–2,0% годовых, не выходя за пределы инвестиционного горизонта 2-3 года (это уже не имеет смысла). Например, долларовые облигации Альфа-Банка со сроком погашения 28 апреля 2021 г могут приносить 2,09% годовых, а долговые ценные бумаги ВЭБ-22 (также в долларах США) со сроком погашения 5 июля 2022 г могут приносить 1,92% годовых.

Наш клиент, на мой взгляд, может немного рискнуть и подумать, например, об американских депозитных расписках от самого Сбербанка — банка, в котором находятся его деньги, — имея в виду, что это вложение будет работать 5-10 лет. Это Сбербанк России (SBRCY). Почему? Во-первых, за эту сумму наш клиент будет ежегодно получать «колоссальные» деньги по сравнению с его текущим доходом. Дивидендная доходность в настоящее время составляет 8,8% в долларах США. Во-вторых, акции Сбербанка сейчас довольно дешевы, и есть хорошие шансы заработать на них в долгосрочной перспективе.

Здесь мы подходим к очень важному и в некотором смысле критическому вопросу: сколько инвестировать? Я думаю, что в нашем случае можно говорить, например, о 15-20% от суммы депозита. Эти цифры основаны на моем опыте и предназначены исключительно в качестве примера, чтобы показать логику нашей проблемы. Фактически, эти 15-20% требуют тщательной работы с клиентом, прежде чем мы сможем убедиться, что это так, а не иначе.

Из вышесказанного следует следующее правило работы с валютными вкладами.

Правило № 1. Вам следует инвестировать только ту часть своего валютного депозита, которую вы можете позволить себе частично или полностью потерять.

В первом из рассмотренных случаев заказчик ничего не может потерять, а во втором, похоже, он готов сделать это только с непрерывной «частью» своих сбережений. Этого правила необходимо придерживаться безоговорочно, иначе вас могут поджидать большие проблемы.

Время мошенников: ведь теперь россиянам будет сложнее экономить

Как выбирать банк для открытия депозитного вклада?

Выбирая банк для депозита, нужно учитывать: депозитные ставки и надежность данного учреждения и выбрать для себя оптимальный баланс. Потому что, если мы сосредоточимся только на высококлассных учреждениях с точки зрения надежности, в большинстве случаев мы получим довольно низкие ставки.

Здесь следует помнить, что если ставки будут значительно ниже инфляции, деньги на депозите фактически не будут расти, а тают.

Чтобы выбрать надежный банк с хорошими ставками, мы рекомендуем использовать следующий биржевой алгоритм:

- Выберите 50 крупнейших банков по размеру активов.

- Затем среди них найдите 5, предлагающих максимальные ставки по депозитам.

- Затем проанализируйте показатели, описанные выше, и выберите наиболее надежный вариант.

Как избежать банковских уловок при открытии депозитного вклада

Стоит внимательно проанализировать условия депозита на предмет наличия подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы сделать осознанный выбор, необходимо знать реальный курс без скрытых нюансов и рекламных «обманов».

- Часто в рекламных проспектах может быть указана ставка 11%, но на самом деле оказывается, что это только первые 3 месяца, на следующий квартал ставка уже 10%, а через полгода даже 9%. В этом случае эффективная годовая ставка составит всего 9,75% ((11% * 3 + 10% * 3 + 9% * 6) / 12 месяцев = 9,75%).

- При открытии вклада с высокими процентами могут возникнуть скрытые расходы, например, необходимость иметь дополнительную карту и т.д. Сначала карта может быть бесплатной, но возможно, что как только вы внесете депозит, вам придется оплатить использование карты.

- Важным моментом при выборе депозита являются условия вывода депозита. Например, если для вас критически важно всегда иметь доступ к деньгам, выберите депозит с возможностью частичного вывода. Ставки на них будут ниже, но пользоваться удобнее.

- Срок депозита также может повлиять на общую доходность, например, в текущих условиях, когда есть тенденция к снижению ставок, депозит 10% на один год может быть более прибыльным, чем 10,2% на 3 месяца. Так как через 3 месяца есть риск, что ставки будут даже ниже 10%. И наоборот, если есть тенденция к повышению ставок, выгоднее делать короткие вклады, а затем переводить их на более высокую процентную ставку %.

Высокие проценты по вкладу: реально ли получить его в солидном банке?

На данный момент максимальные ставки находятся на уровне 10% -10,5%. Если мы будем искать депозиты только в топ-20 банках, то увидим, что есть и ставки на уровне 9-10%. Сама по себе высокая ставка не означает, что банк плохой.

Это может быть продвижение по службе, борьба за долю на рынке или стратегия роста ресурсов. И чтобы понять, какое учреждение выбрать для депозита, очень важно не только выбрать привлекательную ставку, но и проанализировать все показатели. Только убедившись в его устойчивости, можно выбрать конкретное предложение.

Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительным фактором защиты любых инвестиций является диверсификация. Если вы распределите свои инвестиции между несколькими предприятиями, общие риски уменьшатся. Вы можете выбрать разные банки и вносить разные вклады, а также комбинировать вклады по срокам погашения.

Например, определите для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневных платежей.

Откройте депозит на шесть месяцев по более высокой ставке, так же как ищите хороший банк для депозита на 1 год и более по нашему алгоритму. Таким образом, с одной стороны, вы можете снизить риски вложений, с другой стороны, распределить капитал по времени в соответствии с вашими личными финансовыми целями.

Не забывайте, что схемой страхования вкладов покрываются только вклады до 1,4 миллиона, поэтому для владельцев более крупного капитала открытие нескольких вкладов в разных организациях является практически обязательной рекомендацией для защиты средств.

И помните, что банковские депозиты сегодня — далеко не единственный способ сберечь и приумножить деньги. Но об этом поговорим в следующий раз, а пока вы можете посмотреть мой материал на тему «Облигации — отличный заменитель депозитов ».

21287 6 4Поделиться с друзьямиПодписатьсяПодписаться на полезные статьи

Мы публикуем сравнительные тесты новых продуктов каждую неделю

еда и техника. Кратко и по существу.

ПодписатьсяОбсуждение Добавить комментарий Подписаться

![]()

![]()

Виталий Кошин Генеральный директор Fin-plan 1 Виталий Кошин Генеральный директор Fin-plan Для всех интересующихся темой я еще раз продублирую ссылки на статьи по теме:

1) Моя статья «Финансовый анализ банка» http://fin-plan.org/blog/investitsii/finansovyy-analiz-banka/

2) Моя статья «Облигации — отличный заменитель депозитов» http://fin-plan.org/blog/investitsii/investitsii-v-obligatsii/

Буду рад видеть вас на моем сайте http://Fin-plan.org 30 ноября 2016 года в 21:34 # 1![]()

![]()

Почеревин Александр 1 Почеревин Александр Деньги лучше вкладывать везде, а не в банки, надежность российских банков ниже минимума. В своей личной юридической практике я могу привести десятки примеров того, как клиенты банка не могли вернуть свои деньги. Я не могу вернуть ваши деньги ни под каким предлогом, начиная с ареста судебных приставов-исполнителей, заканчивая тем, что сами банки придумывают разные причины, например, чтобы предоставить им документы, что эти деньги заработаны законным путем. Лично я храню в банке такие суммы, которые готов спокойно проиграть. 17 ноября 2016 в 07:47 п. 1![]()

![]()

Белкин Виктор 3 Белкин Виктор 174 Банк Набиулина разбился и «съел» в 2015-2016 годах.

174 (!) . всего за 2 года — 174! 2 (ДВА) в неделю)!

Подумайте об этих цифрах!

Гремят те, что вкуснее и толще. Прощай, ваши опровержения и ваши депозиты: были ваши — теперь они наши. Кому мы должны — мы все прощаем. И кость во рту, чтобы не рычать.

Так происходит самоочистка финансового пространства от лохов и буратинов и избавление от отложений.

Почему 2 раза в неделю? — ты спрашиваешь.

Элементарно, Watson — это цикл лохнесских ограблений конвейерного типа: день полон, день гудит, день приостановлен, день выходной. Работа обувной фабрики по подковке присосок является частью рабочего дня продолжительностью 7 дней.

И альфа-колода тоже рвет по 2 тысячи в год на карту. За что? Для этого кусок пластика 3 на 5 см?

Поэтому лучший банк для внесения денег — это 3-х литровая банка.

2-литровый также подойдет для более мелких депозитов. 16 ноября 2016 в 21:57 п. 3![]()

![]()

Павлов Артём 2 Павлов Артём Замечательная статья, все разложено по полочкам! Отмечу очень интересную информацию об оценке банком уровня невозврата кредитов. 12 октября 2016 г., 13:10 # 2![]()

![]()

Сергей Затылкин 2 Сергей Затылкин Достаточно полезная статья понятным языком В следующий раз жду более подробную статью о вкладах в заранее выбранном банке. Спасибо. 12 Октября 2016 12:42 # 2![]()

![]()

Кошин Виталий Затылкин Сергей Генеральный директор Фин-план 1 Кошин Виталий Затылкин Сергей Генеральный директор Фин-план Спасибо! Если вы хотите узнать больше о других способах сохранения и приумножения своего капитала, приходите на мой бесплатный онлайн-мастер-класс «Умное инвестирование для всех» — https://goo.gl/GjsfAY 30 ноября 2016 г., 21:21 # 1![]()

Публикуйте лучшие посты

Путешествие по России на машине: что важно знать?

Как меньше тратить, снимая квартиру?

Почему мы привыкаем есть вредные продукты: химия и психология этого процесса

Зачем покупать кокосовое масло? Все лучшие корпоративные публикации в блогах

Мифы и факты о выращиваемой рыбе

Как выбрать обувь для походов и треккинга

Как подготовить болельщика к ЧМ-2018 Все блоги компании Независимая система контроля качества

Узнать больше Независимая система контроля качества

Вопросы и ответы Можно ли похудеть на брусьях?

18 ответов

Стоит ли давать детям перепелиные яйца

14 ответов

Можно ли доверять такой композиции?

19 ответов

есть некоторая разница в упаковке

7 ответов

Могу ли я кипятить одну и ту же воду несколько раз?

5 подписчиков 29 ответов

Все вопросы Результаты тестирования

в вашем мобильном телефоне Лучшие товары, список покупок с удобным интерфейсом, отзывы, рейтинги, руководства по покупке Скачать приложение

Присоединяйтесь к нам You TubeInstagramFacebookVkontakteОдноклассникиTwitter

- О проекте

- Пресс-центр

- Условия эксплуатации

- Комментарии и предложения

- Контакты

Телефон: +7 (495) 225-09-09 электронная почта: info@roscontrol.com

© 2012-2021

Отзывы и советы по подписке на рассылку новостей Росконтроля

Банковский вклад

Это классический инструмент экономии денег с минимальной рентабельностью.

Предлагаемая банком процентная ставка зависит от базовой ставки центрального банка — например, сейчас она снижена до 4,5%, что означает, что в ближайшем будущем банки также уменьшат свои предложения по депозитам. Вклад помогает получать прибыль в условиях инфляции, то есть как оставаться на прежнем уровне. Если вы планировали заработать деньги, скорее всего, сделать это за счет взноса будет сложно.

Вклад называется инструментом с наименьшим риском. Это правда, но только отчасти. В случае банкротства банка вкладчик повторно войдет в программу страхования (Федеральный закон № 177-ФЗ от 23.12.2003) — государство вернет максимум 1,4 млн рублей на общих основаниях. Остальные деньги будут потеряны. С 2004 года агентство по страхованию вкладов зафиксировало более 500 случаев, когда вкладчикам требовалось вернуть свои деньги.

С 1 октября 2020 года в Закон о страховании вкладов внесены некоторые изменения. Размер страхового возмещения на одного вкладчика увеличен до 10 миллионов рублей. (в том числе компенсация в размере 1,4 млн руб., выплаченная в целом), но при наличии на его счетах временно больших остатков средств, образовавшихся в связи с особыми жизненными обстоятельствами. К таким обстоятельствам относятся:

- получить наследство;

- собственность на продажу;

- социальные выплаты;

- субсидии;

- платежи по обязательному страхованию;

- выплаты по решению суда.

Для получения большей суммы страхового возмещения необходимо предоставить документы, подтверждающие получение денежных средств в безналичной форме в связи с особыми обстоятельствами.

1 января 2021 года вступил в силу закон, обязывающий вкладчиков платить налог с суммы процентов по всем вкладам, но только с той ее части, которая превышает доход в 1 млн рублей. Нововведение, по сути, коснется процентов, которые будут выплачиваться с 1 января 2021 года.

Если вы решили использовать банковский депозит для сбережений, следуйте этим советам:

- Положить в банк не более 1,4 млн руб.

- Проверьте, указан ли банк в списке страхователей на сайте агентства.

- Выбирайте банк с большой историей и средней процентной ставкой. Если предложение значительно выше среднего по рынку, будьте осторожны.

- Проверьте, как начисляются проценты. Чаще всего по лучшим сделкам проценты выплачиваются по истечении крайнего срока. Вы решили выйти раньше срока — потеряете весь доход.

Инвестиции в криптовалюту в 2021 году

Как и в предыдущие годы, можно попробовать, но нужно быть готовым к потерям. По словам эксперта, для укрепления своих позиций вы можете разделить 10% портфеля на пять или десять трейдеров и работать с каждым из них, выделив небольшую часть от запланированной суммы. Но как только кто-то из них начинает говорить «дайте мне еще денег», ни в коем случае не давайте. Наблюдайте за ситуацией не менее полугода, затем спокойно выводите средства и делайте для себя выводы, с каким из трейдеров вам больше всего понравилось работать.

«Вы можете повторить это с ним, — советует Анна Штукерт, — но он относится к этому вложению как к колесу рулетки. Я знаю мультимиллионеров и миллиардеров, которые хорошо заработали на криптовалютах, но в большинстве случаев речь шла о комиссионных, а не о самих транзакциях».

pixabay.com /

Инвестиции в акции

Вкладывать деньги стоит только в титанов мирового рынка, но и в этом случае нельзя полагаться на свои «инстинкты», если инвестиционного опыта недостаточно. Самому лучше ничего не покупать, так как новичку на официальном рынке этого просто не понять.

Нам нужен гид, чтобы помочь и напомнить, и тогда, конечно, он займет его место. Подход к выбору брокера должен быть таким же, как и для криптовалют: в первую очередь разделить портфель на части и отказаться от дополнительных вложений, хотя брокер настоятельно рекомендует делать это «здесь и сейчас». Важно понимать, что бы ни говорил брокер, и как бы он ни убедил вас, что его не меньше интересует ваш заработок, на самом деле он все равно получит свою комиссию, даже если сама сделка окажется убыточной для тебя.

Куда вложить деньги для пассивного дохода

Инвестировать и разбогатеть, «лежа на диване», — идея заманчивая, но неосуществимая. Один из популярных современных трендов — вложения в сетевой бизнес, по мнению эксперта, не помогут защитить деньги, а тем более приумножить их.

«Обещания, что продукт будет куплен, и что вы получите деньги и ничего не сделаете, не соответствуют действительности», — отмечает Анна Штукерт.

Стабильный пассивный доход можно получить только от сдачи недвижимости в аренду, но, к сожалению, он также зависит от многих факторов. Должен быть арендатор, с объектом ничего не должно происходить, необходимо поддерживать его техническое состояние. Но если речь идет о заключении договора с управляющей компанией, которая возьмет на себя все риски, то этот вариант выгоден.

pixabay.com / Герд Альтманн

Наличие финансовой подушки

Одна из ключевых ошибок начинающих инвесторов — отсутствие резервного фонда (финансовой подушки).

Что это? Это определенная сумма, которая находится в резерве и ни в коем случае не подвергается риску и не расходуется.

Такая подушка создается в том случае, если:

- потеря работы;

- инвалидность;

- непредвиденные расходы;

- главная сила.

Это также может включать в себя вложение, потому что никто не даст стопроцентной гарантии, что вложение будет успешным. В случае вывода депозита приобретенные активы могут быть проданы и выведены из инвестиционного портфеля с убытком. Кроме того, бывают случаи, когда инвестор теряет все вложенные средства. В качестве страховки от таких случаев создается резервный капитал (подушка финансовой безопасности), с которым инвестор никогда не останется без средств к существованию.

Как правило, эта сумма хранится на депозитах в надежных банках и равна 3-6 месяцам дохода семьи. Если такой капитал создается при стабильном доходе и отсутствии долгов, то можно предположить, что человек достаточно защищен и может позволить себе инвестировать без потери качества жизни. Кроме того, «финансовую подушку» можно хранить на сберегательных счетах. Подробнее об этом типе аккаунта читайте в специальной статье.

Как создать резервный капитал:

- проанализировать свои расходы;

- предпринять шаги для увеличения дохода;

- откладывать 10% ежемесячного сбора средств;

- отказ от вредных привычек и спонтанных покупок;

- отложить все нерегулярные сборы (подарки, бонусы, проценты по вкладам и так далее).

Если использовать все эти средства, можно собрать необходимую сумму примерно за 10 месяцев.

Внимание! Нежелательно инвестировать в высокорисковые проекты без резервного капитала. В противном случае психологическая нагрузка будет слишком высокой и есть риск вывода средств при значительном выводе под воздействием эмоций.

Наличие и отсутствие кредитов и долгов

Наличие долгов и кредитов можно рассматривать как условие, которое затрудняет или делает невозможным вложение средств. Но не все экономисты согласны с этим.

Например, всемирно известный финансовый консультант Бодо Шофер рекомендует около 50% незапланированного дохода (если таковой имеется) вкладывать в проекты с минимальным риском, а остальные 50% тратить на погашение кредита.

Однако такой подход не всегда оправдан, так как размер процентов по кредиту всегда превышает размер процентов по депозиту примерно в 1,5-2 раза. Поэтому данный вариант можно рассматривать только как средство сохранения капитала и возможность уберечь его от инфляции.

Другой недостаток заключается в том, что, вкладывая деньги в существующую ссуду, человек теряет средства, которые могли бы сэкономить на процентах по ссуде, и в то же время берет на себя дополнительные риски. А это значит, что в случае неудачного вложения вы рискуете исчерпать сбережения и иметь непогашенный кредит, что еще больше усугубит ситуацию.

Если решение принято в пользу вложения, то нужно обратить внимание на следующие факторы:

- процентная ставка по кредиту;

- остаток суммы кредита;

- ожидаемая окупаемость инвестиций;

- степень риска.

Готовность потерять деньги

При инвестировании следует быть готовым к тому, что все вложенные средства могут быть потеряны. А это значит, что вы не должны уподобляться людям, которые на пике роста фондового рынка продают свои квартиры и вкладывают все свои деньги в акции. Как правило, результат таких действий — финансовая разорение. Следовательно, здесь возникает ответственность и адекватная оценка своих возможностей.

Готовность потерять деньги можно охарактеризовать как готовность пойти на инвестиционный риск.

Учитываются следующие составляющие:

- Активы Все активы, доступные инвестору, оцениваются на основе их ликвидности. Наиболее значимыми являются высоколиквидные активы, то есть те, которые можно использовать в любое время без риска потери стоимости (банковские счета, депозиты, наличные деньги и т.д.).

- Обязательства. К ним относится ипотека клиента во всех финансовых учреждениях. Этот показатель уменьшает общую сумму активов.

- Обязательные ежемесячные расходы. Сюда входят: расходы на питание, коммунальные услуги, ежемесячные выплаты по долгам, страховые взносы, транспортные и другие управленческие расходы.

После определения суммы по каждому показателю применяется формула:

(активы — пассивы) / ежемесячные расходы.

В результате получается коэффициент, показывающий количество месяцев, в течение которых клиент может покрывать ежемесячные расходы.

Например:

- семейные активы составляют 1 млн руб.;

- пассива (ипотека) — 100 тыс руб.;

- ежемесячные расходы — 30 тыс руб в месяц.

(1 000 000 — 100 000) / 30 000 = 30

В этом примере семейный бюджет покрывает расходы на 30 месяцев (2,5 года). Проще говоря, если человек продаст все свое имущество, у него будет достаточно денег, чтобы прожить 30 месяцев без снижения уровня жизни. В этом случае семью можно назвать материально обеспеченной.

Но если результат показывает, что семья не может покрыть расходы даже за месяц, то от вложений лучше отказаться.

Если в результате окажется, что человек может окупить затраты за 2 месяца, рекомендуется вкладывать средства в проекты с минимальным риском. Это могут быть: облигации крупных компаний, государственные облигации, банковские депозиты, покупки золота или недвижимости. Такие вложения не приносят большого дохода, но дают высокую гарантию того, что инвестор не потеряет вложенные средства.

Если коэффициент перевалил за 3-месячный уровень, вы можете позволить себе взять на себя максимальный инвестиционный риск. В этом случае вы можете инвестировать в акции компании, иностранную валюту, фьючерсы, опционы, стартапы и так далее, инструменты, которые могут принести довольно высокую прибыль, но не считаются высокорисковыми.

Кроме того, есть еще несколько моментов, которые следует учитывать.

Во-первых, вы должны подумать о том, сколько денег можно заморозить и на какой срок, поскольку именно время определяет степень рисков.

Во-вторых, размер инвестиций должен быть таким, чтобы вы могли позволить себе потерять без снижения уровня жизни.

В-третьих, снимать эту сумму нужно только из свободных денег. Ни при каких обстоятельствах нельзя брать в долг инвестиционные средства.

В-четвертых, размер вложенной суммы не должен вызывать психологического дискомфорта.

- https://riafan.ru/1472513-variantov-nemnogo-ekspert-rasskazal-kuda-vlozhit-dengi-v-2021-godu

- https://rb.ru/opinion/7-passive-income/

- https://credits.ru/publications/407631/polozhit-dengi-pod-procenti/

- https://roscontrol.com/community/article/depoziti-v-bankah-kak-vibrat-gde-nadegno-i-vigodno-otkrit-vklad/

- https://www.forbes.ru/finansy-i-investicii/411107-kuda-vlozhit-dengi-v-usloviyah-nizkih-stavok-po-depozitam

- https://kontur.ru/articles/5802

- https://www.Finam.ru/education/likbez/kuda-vlozhit-dengi-pod-procent-i-ezhemesyachnyiy-doxod-20190605-131239/