Основные достоинства кредитных карт Сбербанка

Для начала стоит выделить преимущества кредитных карт Сбербанка. Практически все кредитные карты Сбербанка выпущены на международном уровне. Это очень удобно, ведь пластиком можно пользоваться не только в стране, но и за рубежом — вы делаете покупки, оплачиваете услуги через Интернет. Для выезда за границу необязательно открывать новую карту.

В Сбербанке есть множество предложений по кредитным картам с бесплатным годовым обслуживанием. Эти предложения делаются лично и только для текущих клиентов банка. Например, у вас может быть зарплата, пенсионная карта или депозит. Вы можете получить кредитную карту для основного продукта в день подачи заявки.

Для этого заемщик должен соответствовать следующим условиям:

- быть старше 25 лет (ограничение: 65 лет);

- работать официально более полугода на последнем месте;

- иметь российское гражданство;

- быть клиентом Сбербанка.

Процесс мгновенной регистрации занимает не более 15 минут. Также не требуется сбор дополнительных справок и документов.

Низкая процентная ставка по кредитным продуктам — еще одно преимущество предложений Сбербанка. Использовать потолок можно с комиссией 25,9 — 36% годовых. При этом минимальная ставка доступна только для тех клиентов, которых постоянно обслуживает Сбербанк. Обязательное условие для всех клиентов — положительная кредитная история. В противном случае в кредитной услуге будет отказано.

Требуемый минимальный ежемесячный платеж рассчитывается по формуле: 5% от суммы, потраченной по пластиковой карте + проценты за использование кредита. Пользователь должен делать обязательные взносы, даже если он инвестирует в льготный период. Если срок закончился, вам нужно будет внести минимальный платеж и дополнительно заплатить процент за использование средств.

Важно! Если вы снимали наличные с кредитной карты, взимается дополнительная комиссия. Это необходимо учитывать при оплате ежемесячного платежа.

Только в Сбербанке молодые люди старше 21 года могут оформить кредитную карту.

Каждая карта имеет 50-дневный льготный период. За это время вы можете расплачиваться пластиком за безналичные покупки и не беспокоиться о дополнительных процентах. Использование карты в этот период рассчитывается следующим образом:

- Учетный период — первые 30 дней; в этот период формируется отчет о потраченных средствах; пользователь совершает покупки, в результате которых образуется кредитная задолженность;

- Срок годности — следующие 20 дней; в этот период вы должны заплатить полную сумму или произвести минимальный платеж.

Благодаря SMS-информации каждый покупатель получает предварительное уведомление о необходимости оплаты и рекомендуемой сумме взноса.

вернуться к содержанию

Ветер перемен

Я использовал продукты Сбербанка до победы, пока однажды мой друг Виталий не приехал ко мне в гости в Калининград.

Мы с ним активно гуляли по городу, а вечером сидели в кафе. Следовательно, когда нам принесли счет, Вита настояла на том, чтобы она заплатила, так как у нее более высокий кэшбэк в категории «кафе» на ее Тинькофф карте. До 5%!

Я начал спрашивать его, что это за карта, а также характеристики его обслуживания. Виталя перечислила преимущества, которые использует лично: кэшбэк (в том числе собираемый по выбранным категориям) и процент от баланса.

Мне эти условия показались привлекательными, т.к. У Сбербанка была только программа «Спасибо» аналогичных чипов с смешным кэшбэком 0,5% от покупки, плюс баллы, которые можно потратить только с партнерами Сбербанка.

Раньше всем присуждалось 0,5% бонусов, но теперь программа «эволюционировала» и такой минимальный кэшбэк еще не заработал.

Я сел и изучил стоимость проезда по карте «Тинькофф Блэк» (именно такая была у Виталия). Подумав пару дней заказал проблема с картой.

Что меня сразу поразило, так это то, что курьер забрал карту домой через 3 (ТРИ !!!) дня после того, как я оставил заявку на сайте.

Для меня это был «культурный» шок, потому что в Сбербанке нужно хотя бы ногой пройти до отделения банка, сесть в очередь, подписать заявление и 14 дней ждать выдачи карты. Затем вернитесь в отдел, сядьте в очередь и возьмите карточку в руки. После разговора с курьером выяснилось, что карты выпущены в Москве и отправлены самолетом в Калининград.

Вместе с картой был включен хорошо подобранный держатель для карт.

«Это услуга», — подумал я.

Начал пользоваться и сразу заметил плюсы Тинькофф (и дальше буду сравнивать со Сбербанком):

- Возмещение. Есть базовый (1%) и повышенный — до 30%. Оплачивается в рублях ежемесячно. «Спасибо» от Сбербанка нервно курит в сторонке. Например, месяц назад я купил вебинар на сайте 2stocks.ru с возвратом 25%.

Перед началом нового месяца вы можете выбрать 3 категории из 6, предлагаемых Тинькофф. Каждый раз индивидуально.

- Процент на балансе. 4% на балансе карты в 2021 году (при открытии было 6%). Он рассчитывается на основе дневного баланса и выплачивается ежемесячно в рублях. У Сбербанка такой опции для карты просто нет. Хорошая альтернатива вкладу Сбербанка «Управление.

- Снимайте деньги в банкоматах любого банка. Больше не проблема «где поблизости банкомат Сбербанка». Теперь вы можете просто зайти в любой ближайший банкомат и снять там наличные. Минимальная сумма вывода — 3 тысячи рублей, лимит — до 100 тысяч в месяц. Если хотите большего, ищите банкомат Тинькофф.

- Бесплатные безлимитные межбанковские переводы. Раньше перевод денег из Сбербанка в другой банк был целым геморроем и для этого стоило заплатить конскую комиссию в размере 1% от суммы перевода или делать это руками и ногами, снимая и принимая наличные в банкоматах корреспондентов разных банков. Тинькофф же просто позволяет переводить деньги на реквизиты банковского счета (БИК и все; в 21-м году все эти данные можно будет получить в мобильном приложении любого банка).

- Ставка по вкладам выше, чем у самого Сбербанка. Здесь ничего добавлять не нужно.

- Нет проблемы «где открыли карту, иди и вперед». Когда у меня тинка карта вышла из строя (банкоматы перестали ее принимать), я просто написал об этом в чате в приложении, прикрепил фото проблемы к банкомату и через 3 (три) дня мне принесли курьером новую карту.

- Без проблем «привет, это служба безопасности Сбербанка». Теперь, когда мне об этом звонят и говорят, что с моей карты Сбербанка пытаются перевести 3-5-10 тысяч рублей, мне это совершенно безразлично. Я спокоен, зная, что на моей сберегательной карте 0 рублей

Спокойно вешаю трубку и продолжаю заниматься своими делами.

Спокойно вешаю трубку и продолжаю заниматься своими делами.

Спокойно вешаю трубку и продолжаю заниматься своими делами.

Спокойно вешаю трубку и продолжаю заниматься своими делами.Согласитесь, после Сбербанка все вышеперечисленное просто ломает закономерности.

Рейтинг кредитных карт российских банков

На российском рынке работает более 400 банков. В ассортименте многих из них есть карточные продукты для использования заемных средств. Самостоятельно ориентироваться в таком большом диапазоне сложно. Прежде чем выбрать подходящее предложение, заказчик должен ознакомиться с лучшими вариантами.

Чаще всего покупатели выбирают карты с длительным льготным периодом. Это позволяет удобно рассчитывать покупки за 3-6 месяцев и не переплачивать. Но условия льготного периода существенно различаются. Стоит заранее изучить некоторые из лучших вариантов и только потом принимать обоснованное решение.

ТОП-5 кредитных карт с длительным льготным периодом:

- «240 дней без%» от УБРиР. Возможный лимит — до 300 тысяч рублей. При подаче заявки на лимит до 100 тысяч рублей может быть оформлен паспорт. Льготный период до 240 дней. Стандартная ставка — 17%. Услуга бесплатная при расходах от 60 000 руб. В месяц, в противном случае — 599 руб. / Мес.

- «120 дней» от ФК Открытие. Возможный лимит — до 500 тысяч рублей. Ставка составляет 13,9%. Льготный период составляет до 120 дней, в течение которого минимальные платежи не требуются. Стоимость обслуживания 1200 р в год, но при тратах от 5000 р в месяц вернут 100 руб в месяц.

- «120podZero» от Росбанка. Возможный лимит — до 1 миллиона рублей, ставка — от 25,9%. Льготный период до 120 дней. Стоимость услуги 99 руб. / Мес., Но плата не взимается, если вы тратите 15 000 руб. В месяц и более.

- «110 дней» от Райффайзенбанка. Возможный лимит до 600 тысяч рублей, ставка 19%. Услуга 150 руб в месяц или 0 р в месяц при расходах от 8000 руб, а также при регистрации пластика в акции. Льготный период для покупок — до 110 дней.

- «100 дней без процентов» от Альфа-Банка. Льготный период: до 100 дней для всех транзакций, включая снятие наличных. Возможный лимит — до 500 тысяч рублей. Ставка 11,99%. Стоимость услуги — от 590 руб.

Кэшбэк — отличная возможность сэкономить, если вы погасите задолженность по кредитной карте до окончания льготного периода. Он накапливается банками в рамках своих программ лояльности, и условия для них существенно различаются.

ТОП-3 прибыльных кредитных карты Cashback, которые стоит использовать для повседневных покупок:

- МТС КэшБэк от МТС-Банка. Кэшбэк 5% на заправки, супермаркеты, фильмы и 1% на все остальное. Обслуживание — 0 руб., Выпуск — 299 руб. Возможный лимит — до 299 999 рублей. Ставка 11,9%. Льготный период до 111 дней.

- OpenCard от ФК Открытие. Кэшбэк до 3% на все или до 11% в любимой категории и 1% на все остальное. Услуга бесплатная. Лимит индивидуальной задолженности может составлять до 500 000 рублей. Беспроцентный период до 55 дней. Ставка составляет 13,9%.

- Платина от Тинькофф Банка. Кэшбэк — 1% на все и до 30% с партнеров. Стоимость услуги: 590 руб. / Год, выпуск и доставка — бесплатно. Процентная ставка — от 12%. Возможный лимит кредитования — до 300 тыс. Руб. Беспроцентный период до 55 дней.

Особенности и подводные камни

Серьезных «подводных камней» на этой карте найти не удалось — только то, что в рекламе банк обещает от 9,8% годовых, что фактически превращается в 17,9% годовых, а в официальных ставках по кредитным картам — вообще в 23,9% годовых.

Льготный период также относительно справедлив и понятен — он точно не продлится менее 3 месяцев, что довольно неплохо по сравнению с другими банками.

Однако проблемы все же могут возникнуть:

- размер потолка определяется банком самостоятельно. То есть, если банк решит установить нижний лимит с учетом всей имеющейся в его распоряжении информации, искусственно увеличить его не удастся. Сам банк периодически пересматривает лимиты, поэтому остается использовать карту и ждать. Жаловаться нет смысла, так как проблемы кредитной политики банк решает самостоятельно;

- у клиента Сбербанка может быть только одна кредитная карта, и старую необходимо будет полностью вернуть и закрыть, прежде чем открывать новую. Карта и счет закрываются в течение 30 дней, и это тоже нужно всем заранее обдумать;

- снятие и перевод собственных средств с карты также влечет комиссию в размере 3-4% от суммы, минимум 390 руб.

Карта выдается клиентам в возрасте от 21 до 65 лет, клиент должен иметь постоянное или временное членство по месту жительства или пребывания.

Смотреть!

Как работает кредитная карта сбербанка на 50 дней

Получив пластик, держатель может сразу его использовать. С первого дня вы можете делать покупки в магазинах и в Интернете. При необходимости снимите наличные.

С условиями снятия наличных можно ознакомиться в тарифах на сайте банка или в документе ниже.

Беспроцентный период действует только для безналичных расчетов.

Какая сумма кредитного лимита

Размер кредитного лимита устанавливается при рассмотрении заявки и зависит от доходов собственника и долговой нагрузки.

Максимальный кредитный лимит по классическим и золотым кредитным картам составляет 600 000 рублей, по премиальным кредитным картам — 3 миллиона рублей.

В процессе использования держатель карты может запросить увеличение суммы лимита по карте или банк сделает такое предложение в одностороннем порядке.

Как рассчитать льготный период

Самый простой способ — войти в личный кабинет или мобильное приложение. Там вы увидите дату окончания текущего льготного периода.

Льготный период начинается с даты первой покупки плюс 50 календарных дней — эта дата будет датой окончания льготного периода.

Примеры расчёта льготного периода

Покупатель совершил первую покупку в контрольную дату 8 мая. Отсчитав 50 дней, вы получите дату 27 июня, которая является датой окончания беспроцентного льготного периода.

Как с телефона перевести деньги на СберКарту?

Как вариант, вы можете написать сообщение в определенном формате. Например, для пользователей Билайн он имеет следующий вид: «карта / номер карты получателя / сумма». SMS для этого оператора нужно отправлять на номер 7878. Тот же принцип применим и к Tele2. Только письмо нужно отправлять на номер 159. При отправке из Мегафона в сообщении также необходимо указать срок действия карты. Номер отправления другой — 3116. Для перевода клиентам МТС необходимо отправить сообщение «Перевод / номер карты / сумма» на номер 900.

Если у вас есть личный кабинет на сайте оператора, запоминать все эти читы не нужно. Как правило, перевод осуществляется в разделе «Платежи». Процесс интуитивно понятный. Вам нужно будет ввести данные своей карты, а затем подтвердить перевод с помощью SMS-кода. В принципе ничего сложного нет. Главное, чтобы на счете было достаточно средств для перевода.

Льготный период в 120 дней

Сбербанк — это новое предложение от Сбербанка, и банк предложил продленный льготный период до 120 дней. Это работает так:

- с 1 числа месяца покупатель совершает покупки с помощью карты;

- по истечении месяца, в следующие три месяца, ему придется выплатить долг.

То есть фактически льготный период может составлять от 91 до 120 дней (в зависимости от того, была ли покупка совершена в начале месяца или в конце).

При этом для активации льготного периода необходимо учитывать несколько важных моментов:

- обязательный платеж должен производиться перед каждой расчетной датой: банк рассчитывает его размер самостоятельно и сообщает в Сбербанк Онлайн;

- для того, чтобы льготный период действовал, в течение его срока необходимо полностью погасить задолженность по данным покупкам;

- льготный период не засчитывается для ряда транзакций, это: снятие наличных, переводы, пополнение онлайн-кошельков, платежи в онлайн-казино и онлайн-игры, покупка иностранной валюты и т д

Если вы совершите операцию «запрещенной» категории, проценты на эту сумму начнут начисляться со следующего дня. Однако это не повлияет на общий льготный период для других покупок.

Еще один важный момент: льготный период для старых сберегательных карт составлял 60 дней. И для них он остается прежним, но Сбербанк уже обещает в ближайшее время все исправить (видимо, продлив льготный период для ранее выпущенных карт).

Часто возникающие вопросы пользователей кредитки с 50 дневным грейс периодом

Как узнать кредитный лимит

Есть 4 способа узнать размер своего кредитного лимита:

- Отправив SMS на номер 900. Чтобы узнать размер лимита, необходимо указать в тексте сообщения «Баланс 4321», где 4321 — последние четыре цифры номера карты. В ответ вы получите сообщение с размером лимита.

- С помощью мобильного приложения Сбербанк Онлайн. Приложение показывает лимит в режиме реального времени.

![]()

![]()

- В личном кабинете Сбербанк Онлайн на сайте банка. В личном кабинете вы можете узнать не только кредитный лимит, но и узнать дату окончания льготного периода, дату и сумму платежа.

- Запрос баланса в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

Если по истечении льготного периода клиент не может выплатить полную сумму долга, он обязан произвести минимальный платеж.

Сумма и дата минимального платежа сообщаются клиенту по телефону, подключенному к карте.

По истечении 50 дней начнут начисляться проценты на потраченную сумму и будут взиматься до тех пор, пока не будет возвращена полная сумма, потраченная с карты. Ставка кредитного лимита зависит от состояния пластикового изделия.

Если клиент не внес минимальную сумму платежа, банк взимает пени и штрафы в зависимости от ставок по карте, процентов за использование суммы, а с клиента взимается просроченная задолженность в Бюро кредитных историй.

При оформлении карты Signature – сколько составит кредитный лимит

Максимальный размер кредитного лимита — 3 000 000 рублей.

При выпуске кредитной карты Aeroflot Signature лимит кредита устанавливается банком после рассмотрения заявки.

Сумма может быть известна заранее, если банк ранее одобрил карту для клиента на основании операций по его счету.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Оформить кредитную карту может только гражданин РФ в возрасте от 21 до 65 лет, требуется регистрация.

Можно ли оформить карту с кредитным лимитом, размер которого составляет более 100 тысяч рублей без справки 2-НДФЛ

это возможно при наличии заранее утвержденной суммы в личном кабинете. В остальных случаях требуется сертификат.

Чтобы избежать отказа, банк должен заранее подготовить и запросить у работодателя справку 2НДФЛ.

Что такое обязательный платёж

Обязательный платеж — это минимальная сумма, которую клиент должен заплатить на кредитную карту в конце льготного периода.

Банк будет начислять проценты на оставшуюся сумму до полного погашения. Какой процент от вашей кредитной карты указан в кредитном договоре.

В этом случае клиент не будет подвергаться пени и штрафам и сохранит положительную кредитную историю.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Получив пластик, покупатель не всегда начинает пользоваться им в тот же день.

Например, клиент получил карту 7 марта, эта дата является его отчетным днем. В этом случае льготный период завершится 27 апреля.

Если клиент впервые использовал средства кредитной карты только 25 марта, они останутся 33 дня до конца льготного периода.

Подробные условия по карте

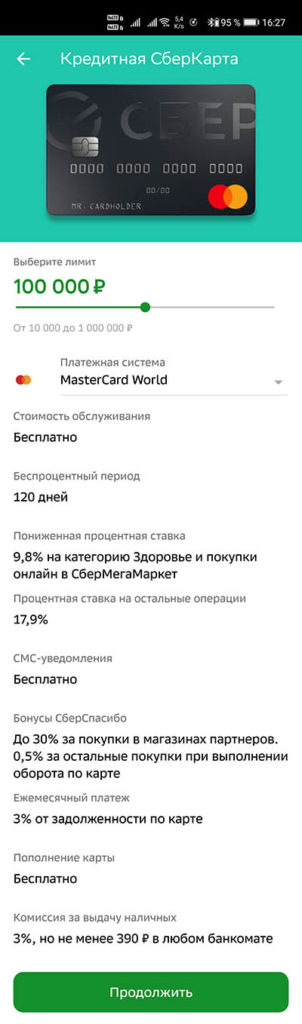

Условия размещения рекламы редко соответствуют буквально реальным — в Sbercard тоже. Разберем условия данного предложения более подробно с учетом информации, опубликованной на сайте банка.

В первую очередь, о процентной ставке. Он может быть разным:

- для покупок в категории «Здоровье» и онлайн-покупок на SberMegaMarket — 9,8% годовых. Медицинские расходы включают покупку аптек и оплату медицинских услуг;

- по всем остальным сделкам — 17,9% годовых;

- за просроченные платежи — 36% годовых (т.е вариант с 0,1% от суммы долга в сутки), взимается только за просроченные платежи.

Отметим, что с процентной ставкой по остальным транзакциям не все понятно: в документе с короткими условиями для Сберкарты указана ставка 17,9% годовых, в то время как в большом сборнике ставок для кредитных карт минимальная ставка начинается с 23,9% в год. Вероятно, данные по Сберкарте еще не вошли в тарифы.

Следующий важный момент — внесение, переводы и снятие наличных:

- пополнение — без комиссии на сайте банка и в приложении (но другой банк может взять за это свою комиссию);

- снятие наличных — 3% от суммы, минимум 390 руб. Это не зависит от того, снимает ли клиент свои средства или в счет кредитного лимита. Кстати, по этому поводу в официальном сборнике тарифов приводятся и другие данные: там 4% от суммы взимается за снятие наличных в банкоматах «чужих;

- переводы на дебетовую карту Сбербанка — 3% от суммы, не менее 390 руб. То есть снизить комиссию снятием наличных с другой карты не получится.

Выдача, обслуживание и уведомления карты бесплатны и без дополнительных условий.

В остальном условия для карты такие же, как и для других кредитных карт Сбербанка (например, в части начисления бонусов или расчета минимального ежемесячного платежа).

Как заблокировать СберКарту?

Самый простой и понятный способ заблокировать карту — позвонить в контакт-центр Сбербанка. Для этого воспользуйтесь коротким номером 900 для бесплатных звонков с мобильного телефона по России и +7 495 500-55-50 для звонков из любой точки мира. Используя кодовое слово, оператор убедится, что вы являетесь владельцем карты, и незамедлительно заблокирует ее.

Однако блокировка карты будет быстрее, если вы заранее узнаете, как сделать эту процедуру в приложении банка. В этом нет ничего сложного. Вам необходимо зайти в настройки и в разделе «Безопасность» нажать на кнопку «Заблокировать». Если вы найдете свою карту позже, вы можете разблокировать ее по тому же принципу. Если вам не удалось вовремя получить переиздание. Чтобы снять деньги с заблокированной карты, нужно идти в банк с паспортом.

Преимущества и недостатки льготного пластика на 50 дней от Сбербанка

Плюсы

- Карты имеют международный стандарт, что позволяет использовать их не только на территории Российской Федерации, но и за рубежом.

- Можно запросить кредитную карту с бесплатным обслуживанием.

- Бонусная программа «Спасибо» действует на все карты, в том числе и на бонусные. (О том, как подключить эту карту, мы писали в этой статье: «Спасибо за бонус от Сбербанка, как подключить».

- Беспроцентный период 50 дней.

Минусы

- За снятие наличных банк берет комиссию не менее 3% от суммы, льготный период на снятие не распространяется.

- Лимит по большинству карт ниже, чем у банков-конкурентов.

- Обязательный платеж должен быть произведен не ранее даты SMS-уведомления, если платеж будет произведен заранее, он будет списан с основного платежа, и сумму необходимо будет оплатить повторно в день платежа.

- Стоимость услуги при отсутствии предложения от банка выше, чем у банков-конкурентов.

Условия предоставления льготной кредитки

Требования к будущему владельцу:

- Возраст от 21 до 65 лет.

- Постоянная или временная регистрация.

- Положительная кредитная история.

- Стаж работы на текущем рабочем месте не менее 6 месяцев.

Необходимый перечень документов для получения

Для регистрации нужен только паспорт. Дополнительно сотрудник отдела может запросить справку 2НДФЛ с рабочего места и копию трудовой книжки.

Вместо сертификата 2НДФЛ можно предоставить справку по форме банка или справку по форме работодателя (если по каким-то причинам компания не выдает справку по форме 2НДФЛ).

Скачать форму заявки:

Порядок оформления пластика с грейс периодом

Возможна регистрация:

- Через личный кабинет в Сбербанк Онлайн. (Ознакомьтесь с предложением в личном кабинете. Если есть, заявку можно оформить онлайн, не обращаясь в банк).

- На сайте банка в разделе «Кредитные карты».

- В отделении банка.

После рассмотрения заявки банк сообщит решение и дату получения.

Как узнать баланс на СберКарте?

Сбербанк предлагает множество способов проверить свой баланс. Первый — банкомат. Это удобный способ, если у вас нет доступа к телефону. Кроме того, Сбербанк имеет разветвленную сеть банкоматов. Вы также можете пойти в отделение банка и попросить сотрудника сделать выписку. Однако этот метод трудоемкий и неудобный. Есть вариант попроще — позвонить по номеру горячей линии. Об остатке сообщит автоответчик. Также сумму баланса можно получить в SMS сообщении, если вы отправите звонок на номер * 900 * 01 # или слово «баланс» на номер 900.

Лучший вариант — воспользоваться прелестями мобильного и интернет-банкинга. Просто зайдите в мобильное приложение или сервис Сбербанк Онлайн. Баланс сразу отобразится на экране после входа в систему.

Стоимость пластика

Практически все виды кредитных карт Сбербанка, за исключением предварительно одобренных, имеют годовую стоимость. Держатели платят 900 рублей за простые карты, 3500 рублей за золотые карты, а цена за премиальные кредитные карты достигает 12 тысяч рублей. Если вы получили карту, но никогда не использовали ее, банк все равно отменит годовую плату. В любом случае вам придется заплатить за пластиковую подписку, потому что карта уже используется.

Оформление кредитной Сберкарты

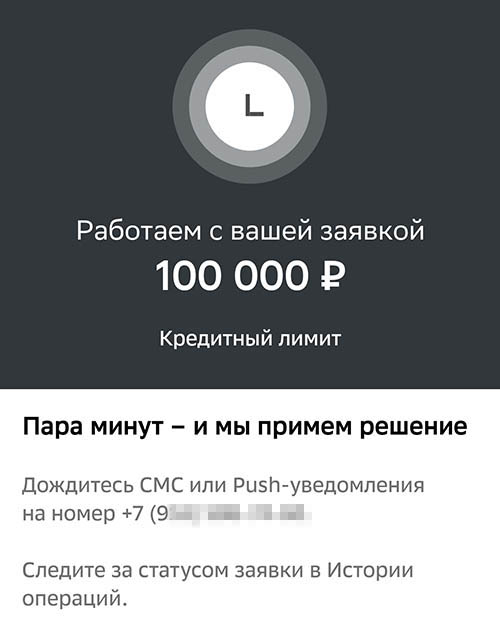

Если вы уже являетесь клиентом Сбербанка, у вас есть дебетовая карта этого банка и у вас есть доступ к Сбербанк-онлайн, вы можете отправить заявку прямо из личного кабинета.

После подачи заявки вы получите следующее сообщение:

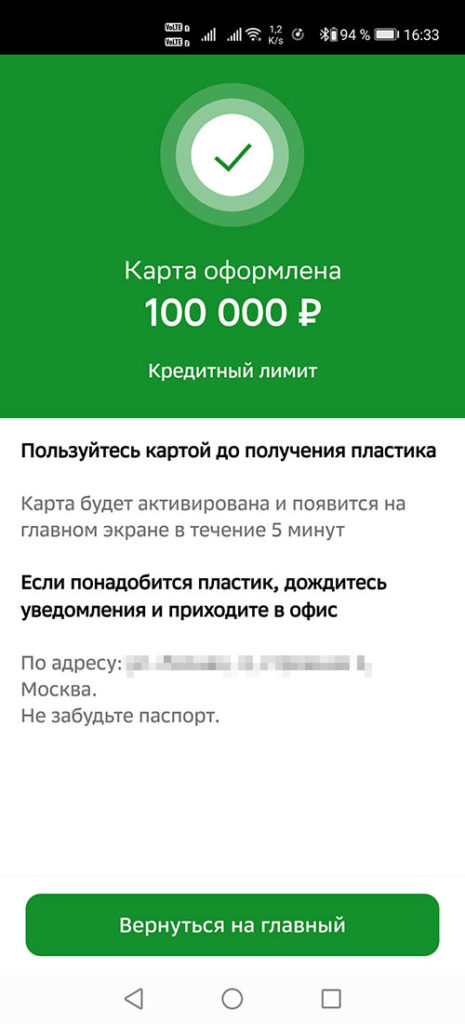

Фактически через пару минут приходит СМС со ссылкой для подтверждения выпуска кредитной карты. При переходе по ссылке снова открывается приложение Сбербанк-онлайн и нужно ввести код из смс. Практически сразу после этого заказанная карта появляется в списке карт, пока в виде виртуального (цифрового.

Вы можете увидеть его номер и CVC-код, также указан срок годности.

Цифровую карту можно сразу записать на ваш смартфон (в ApplePay, GooglePay или SamsungPay) и использовать в тот же день. После этого можно получить пластик в Сбербанке, он выпускается очень быстро, менее чем за 2 дня: во вторник в 16:00 заказал карту, а в 10:00 уже пришло смс, что можно забрать.

Нюанс: у вас может быть только одна кредитная карта Сбербанка. Если у вас уже есть одна, вторая кредитная карта не будет одобрена.

Требования к клиенту

- Гражданство России

- Возраст — от 21 до 65 лет

- Постоянная или временная регистрация в любом месте Российской Федерации.

Размер потолка будет назначаться индивидуально (но не ставка по кредиту).

Обращайте внимание на ставку

На данный момент минимальная ставка по кредитной карте составляет 21,9%, она актуальна для премиальных карт. В среднем ставка по безналичным операциям колеблется от 23,9% до 27,9%, по снятию наличных — 36% годовых.

Более низкий процент установлен для предварительно одобренных кредитных карт Сбербанка. Для его получения необходимо быть постоянным клиентом банка. Это значит, что у вас должна быть депозитная, зарплатная или пенсионная карта. Кредитные карты часто предлагаются заемщикам при получении ссуды.

Беспроцентный период

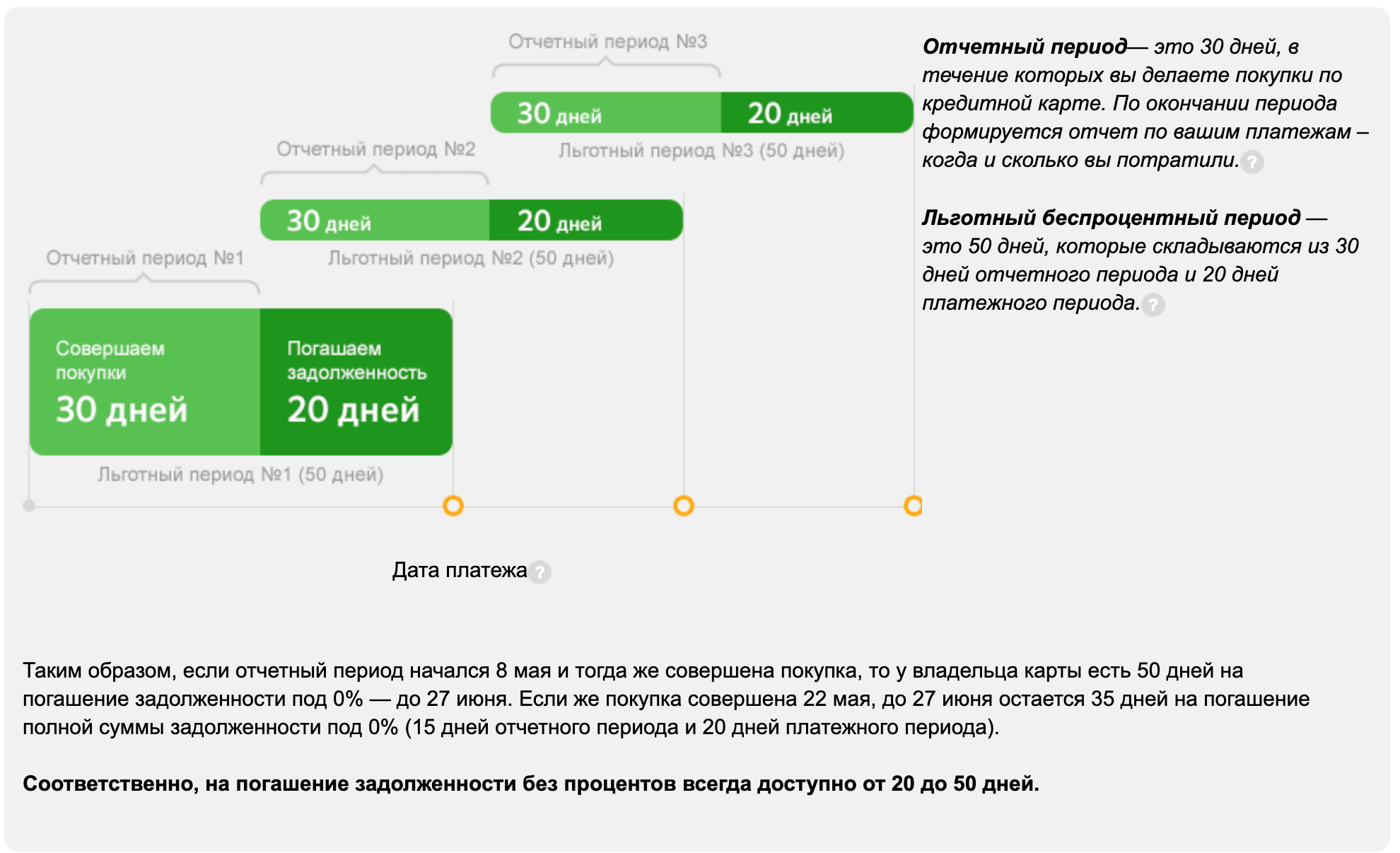

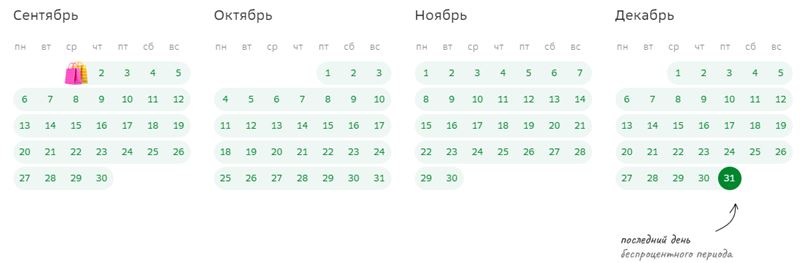

Конечно, в первую очередь нас интересует 120-дневный беспроцентный период Сберкарты и способы его использования.

На этом изображении с сайта Сбербанка не указаны минимальные платежи, без которых вам не обойтись. Они составляют 3% от суммы долга + любые дополнительные суммы (проценты и т.д.) — здесь ничего не изменилось. Если вы начали использовать карту 1 сентября, первый обязательный платеж будет в конце октября, поэтому в конце ноября и в конце декабря вам нужно будет выплатить сумму долга, указанную в вашей банковской выписке, до 30 сентября (вы уже узнаете с 1 октября).

- Отчетный период: начинается 1 числа каждого месяца, т.е проходит через календарные месяцы (для старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «До 120 дней» — означает, что дата расчетов и начало расчетного периода устанавливаются банком и не учитываются при первой дебетовой операции (как в Альфа-Банке). Те. Продолжительность льготного периода для первой покупки будет зависеть от даты покупки. Если он запускается в первый день расчетного периода, вы можете рассчитывать на 120 дней без процентов, а в конце — на 30 дней меньше.

- «Беспроцентный период всегда доступен» — есть намек на «100-дневные» кредитные карты Alpha, для которых следующий беспроцентный период может быть использован только в том случае, если вы выплатили свой предыдущий долг. Это означает, что вы можете совершать покупки с помощью кредитной карты Sbercard в любое время, если это позволяют кредитный лимит и доступные средства. Возврат средств должен производиться параллельно один раз в месяц. Те, это классический льготный период, но «длинный», та же механика для кредитной карты МТС Банка со сроком 111 дней. Те, кто после окончания отчетного периода (биллинга), вы получите выписку, в которой будет написано, когда и сколько платить. То есть, как обычно, вы должны выплатить долг в день выписки, но не через 20 дней, как по старой кредитной карте, а через 3 месяца, примерно 90 дней. Если мы добавим сюда месяц самого отчетного периода, максимальный интервал между покупкой и ее полным возмещением составит 120 дней.

- Беспроцентный период не распространяется на снятие наличных и переводы, только на покупки.

В любом случае у вас всегда будет подробная информация обо всех способах оплаты в мобильном приложении Сбербанк-онлайн и в личном кабинете, там все предельно понятно, вы поймете.

Отзывы о кредитных картах Тинькофф

Банковские карты Тинькофф популярны у потребителей самых разных категорий населения. Перед тем, как решить, выпускать ли их, желательно также ознакомиться с отзывами реальных владельцев.

Многим клиентам Тинькофф нравится программа лояльности, честный льготный период до 55 дней и полностью удаленная модель обслуживания банка. Из хитростей в обзорах держателя указывают значительные комиссии, повышенные ставки на снятие наличных, а также активное навязывание различных дополнительных услуг. К счастью, от последнего обычно можно отказаться.

Бонусы за покупки

Бонусная программа Sbercard — это программа SberSpasibo, то есть она не привязана к данному типу кредитной карты.

То есть в программе четыре уровня привилегий: от «Спасибо» до «Больше, чем спасибо», и за них покупатели получают 0,5% от всех покупок, больший бонус в определенных категориях и до 30% от покупок с очков партнер.

Вы также можете потратить бонусы на покупки у партнеров — например, в SberMarket вы можете отменить до 50% покупки с помощью бонусов «Спасибо», а в SberMegaMarket — до 99% от суммы.

Вообще, подробно описывать программу лояльности нет смысла — она прописана в экосистеме Сбербанка и актуальна для любой банковской карты.

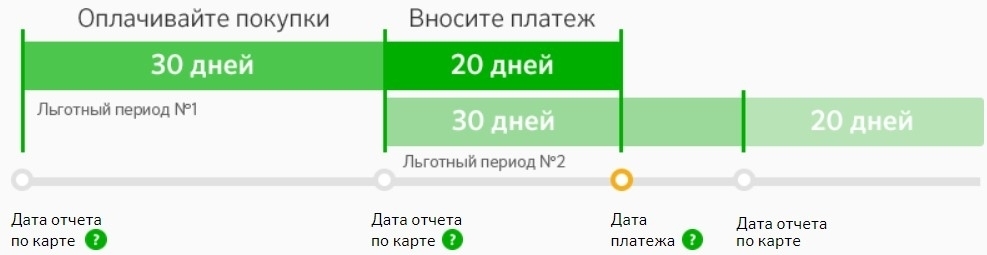

«Хитрый» грейс-период

Льготный период для кредитных карт Сбербанка составляет до 50 дней. Префикс «до» означает, что это может длиться 20 или 30 дней, в зависимости от дня транзакции. 50 дней отсчитываются от даты ежемесячной отчетности, за которую банк принимает день выпуска карты.

Беспроцентный период распространяется только на безналичные покупки.

Например, если вы получили кредитную карту 1 марта, окончание беспроцентного периода всегда будет 20 числа следующего месяца (апрель). Независимо от того, когда вы фактически использовали деньги, 2 или 30 марта. В первом случае льготный период погашения долга составит 50 дней, во втором — всего 20 дней (с 30 марта по 20 апреля).

Недостатки кредитных карт Сбербанка

Одним из основных лимитов кредитной карты является ее лимит. На карте не может быть больше 600 тысяч рублей — индивидуальное условие Сбербанка. В этом случае лимит может быть увеличен.

Для этого нужно выполнить один из подходящих способов:

- самостоятельно написать заявку в Сбербанк и дождаться одобрения;

- регулярно оплачивайте рассрочку и получайте бонус от банка в виде прибавки кредитных средств к первоначальной сумме.

Если вас по-прежнему не устраивает лимит, вы можете обратиться в другие финансовые организации. Многие клиенты находят предложения по картам с балансом до 1,5 миллиона. Но такие изделия дороги в обслуживании. Этот фактор также необходимо учитывать при проектировании пластмасс.

Комиссия 3% за вывод средств. Дело в том, что кредитные карты предназначены для безналичных покупок. Пользоваться ими невыгодно, если вы планируете открывать карту и снимать с нее деньги. В этом случае лучше взять потребительский кредит. Кстати, при выводе средств льготный период не распространяется.

Держатель кредитной карты должен четко понимать правила осуществления ежемесячных платежей. Взнос, внесенный досрочно, используется для погашения «тела» ссуды. При этом проценты не покрываются: они должны быть выплачены в рекомендованный банком срок.

вернуться к содержанию

Закрытие счета

Если вы не планируете использовать кредитную карту, закройте свой счет до того, как банк взимает годовую плату. Перед закрытием вы должны погасить задолженность по кредитной карте с точностью до цента.

Сбербанк не сможет аннулировать неиспользованный карточный счет без вашего запроса. Вам нужно будет дождаться закрытия кредитной карты в течение 45 дней после обращения в банк, затем вам нужно будет запросить сертификат соответствия. Иногда случаются технические сбои, счета не закрываются, а справка будет служить подтверждением полного погашения долга перед кредитором.

Стоит ли оформлять кредитную карт от Сбербанка

однозначно ответить сложно, ведь каждому клиенту поступает индивидуальное предложение от банка на использование такого продукта. Некоторым предлагается минимальный годовой процент, другим — бесплатное обслуживание. Эти предложения создаются после того, как служба безопасности проверяет и оценивает клиента:

- просмотрите свою кредитную историю;

- учтёт размер ежемесячного заработка;

- узнает о кредитных обязательствах, которые есть у заемщика;

- отобразит историю сотрудничества со Сбербанком (если есть).

Многие банки часто используют слова «от» и «до» для рекламы своих продуктов. Они означают минимальный и максимальный уровень лимита или процентной ставки. Вы должны понимать, что банк не откроет кредитную карту с максимальным лимитом для «новичков». Если вы не являетесь клиентом, вы можете рассчитывать только на самую высокую годовую процентную ставку. Например, если доход заемщика не превышает 15 тысяч рублей, на карте будет доступно до 50 тысяч рублей. Со временем (около года) лимит можно изменить в сторону увеличения, если платежи производятся исправно, либо вы можете сами написать вопрос в банк.

Кредитная карта считается выгодной, если у вас большие расходы и требуется дополнительная финансовая поддержка. При этом ваш доход должен быть достаточным, чтобы уложиться в льготный период и вернуть деньги в банк без дальнейшей переплаты.

Внимание! Если для вас приоритетна оплата наличными, кредитная карта не принесет вам прибыли

Бонусная программа

Здесь нет ничего нового, подключена бонусная программа «Спасибо Сбербанку». Основная сумма кэшбэка — 0,5% в баллах, а для этого требуется оборот по карте 5000 рублей (покупок в месяц). Есть, конечно, «партнеры», у которых кэшбэк больше. Вы можете связать программу:

- в Сбербанк Онлайн,

- в банкомате Сбербанка («Информация и услуги» → «Бонусная программа»),

- или SMS-команду на номер 900 с текстом «Спасибо, ХХХХ», где ХХХХ — последние 4 цифры номера вашей карты.

Точное количество бонусов зависит от вашего уровня в программе, условий вашей карты и каждой конкретной покупки.

При подаче заявки на новую карту стартовый уровень — «Большое спасибо», он действует до конца текущего сезона: осень / зима / весна / лето. Чтобы сохранить его на следующий сезон или перейти на следующий уровень, вы должны выполнить определенные условия

| Привилегия | Спасибо | Огромное спасибо | Огромное спасибо | Больше чем спасибо |

| Бонус от партнеров | до 30% | до 30% | до 30% | до 30% |

| Бонус от Сбербанка | 0 | 0,5% | 0,5% | 0,5% |

| категории с повышенными бонусами | 0 | 0 | 2 | 4 |

| обмен бонусов на рубли | нет | нет | нет | да |

| Требования / задания | ||||

| Сумма покупок в месяц | нет | 5000 | 5000 | 5000 |

| взаимосвязь между покупками и снятием наличных | нет | 75% | 80% | 90% |

| оплата через Сбербанк Онлайн | нет | нет | да | да |

| Открыть и заполнить депозит | нет | нет | нет | да |

Сменил Тинькофф на Открытие

Потому что я открыл IIS в Брокере «Открытие», поэтому после того, как у них в банке появилась фирменная карта Opencard, я заинтересовался. Особенно его премиальные функции. При активах более 2 миллионов рублей (также учитываются брокерские счета у одноименного брокера) возможна активация статуса «премиум».

Купить рекламу Деактивировать

Поняв, что оплачиваю сумму, заказал карту в отделении и после ее получения оформил себе «вознаграждение». Что это дало мне по сравнению с картой Тинькофф:

- Абсолютно бесплатный сервис. Без абонентской платы, SMS-оповещения бесплатны. Например, в смс тинке стоит 59р в месяц. Немного, но приятно.

- Увеличение кэшбэка на приз. Почти 2 года я получал 4% кэшбэка на все покупки, но с 1 августа условия ухудшились и кэшбэк упал до 3%. Но все равно — больше, чем у конкурентов. Также есть увеличение кэшбэка для партнеров. Возврат сопровождается бонусом, который от 1500 баллов можно конвертировать в рубли, возместив стоимость предыдущей покупки.

- Снимайте деньги в банкоматах любого банка. Без ограничений по сумме. Теперь совсем не волнуюсь — хожу в любой банкомат и снимаю там любую сумму.

- Бесплатные безлимитные межбанковские переводы. Здесь все как в тинке: без ограничений и бесплатно.

Да, на баланс нет процентов, но они более чем компенсируются продуктом Открывающего банка, например, счетом «Моя копилка», который дает 4,5% в год при обычном обслуживании и 4,7% при премиальном обслуживании. В условиях этого аккаунта, конечно, есть подводные камни, но они стоят два клика в приложении и позволяют без проблем получить свои 4,5-4,7% с возможностью вывода любой суммы в любое время без потери процентов.

Для тех, кто хочет сделать быстрый анализ основных возможностей карт Сбербанк, Тинькофф и Открытие, я запустил сравнительную табличку:

Это только базовые функции, есть и расширенные (при определенных условиях трат, подписках, вознаграждениях и т.д.). В любом случае, если вы хотите иметь полную картину для принятия решения, лучше изучить ставки более тщательно.

Затягивают с принятием решения

Мгновенные кредитные карты доступны только после получения персонального предложения от Сбербанка. Человек может просто пойти в любое отделение и сразу получить кредитную карту. Отказа на это быть не может, потому что банк по собственной инициативе уже рассчитал возможный кредитный лимит для этого клиента, карта готова к выдаче.

Остальные клиенты обращаются в общем и ждут решения банка в течение 2-3 дней. По зарплате и держателям пенсионных карт ответят раньше, их доход долго оценивать не придется, потому что он идет на счет в Сбербанке. Остальные, как правило, ждут все время, отведенное для рассмотрения заявки. То есть на получение карты уйдет не 3 дня, как говорят в банке, а 10 дней, потому что еще неделя уйдет на изготовление пластика.

- https://sbank-gid.ru/936-pljusy-i-minusy-kreditnyh-kart-ot-sberbanka.html

- https://vc.ru/finance/277378-pochemu-v-2021-godu-nelzya-polzovatsya-kartami-sberbanka-tablichka-so-sravneniem-plastika-ot-konkurentov

- https://kartavruke.ru/stoit-li-brat-kreditnuju-kartu-sberbanka/

- https://bankstoday.net/bankovskie-uslugi/podrobno-razbiraem-usloviya-kreditnoj-sberkarty-s-lgotnym-periodom-v-120-dnej-est-li-podvodnye-kamni

- https://KartyBanka.ru/banki/bankovskaya-karta-sberbanka/kreditnaya-karta-sberbank-na-50-dney-bez-procentov-usloviya-otzyvy

- https://cashreality.ru/obzory/sberkarta-usloviya-obsluzhivaniya.html

- https://kreditec.ru/podvodnye-kamni-kreditki-sberbanka/

- https://nakopi-deneg.ru/credit-cards/kreditnaya-sberkarta-sberbanka/