Когда может возникнуть двойное налогообложение

Представьте себе ситуацию: вы являетесь резидентом России, но получаете часть или даже весь свой доход из иностранного источника. То есть две страны одновременно получают право собирать налоги из одного источника дохода.

Это означает, что вам придется платить налоги в обеих странах, но это не логично, потому что здесь только один источник дохода. В таких случаях возникает случай двойного налогообложения.

Сразу предупреждаем, что, к сожалению, этого не всегда удается избежать. На это будет влиять следующий факт: заключен ли между Россией и государством, от которого вы получаете доход, соглашение, позволяющее избежать двойного налогообложения, или нет.

Быстрая регистрация и помощь налогового специалиста!

Подпишитесь сейчас

Порядок оформления

Документ выдается физическому лицу и действителен для всех счетов, открытых у посредника: простого брокерского счета и IIS. Если вы открыли счета у нескольких брокеров, документ необходимо оформить у каждого из них. Срок годности — 3 полных календарных года. Например, меня утвердили 22.06.2021, после 31.12.2024 мне придется снова подписать документ и отправить на согласование.

Более 100 отличных уроков, тестов и тренажеров для развития мозга Приступайте к работе

Регистрация проходит через брокера, у которого есть счет (а). Вам не нужно отправлять документ в США, в налоговый орган или куда-то еще самостоятельно.

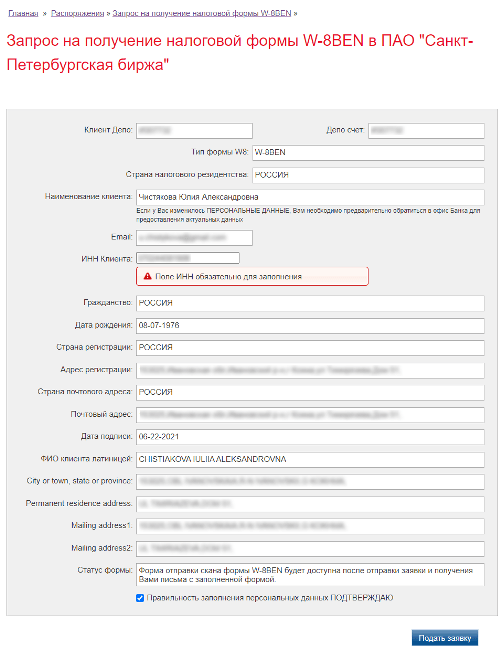

Порядок примерно одинаковый для всех брокеров. Я покажу на примере ВТБ, где у меня открыты счета, как подписать W-8BEN.

Шаг 1. Отправляем запрос на получение документа в личном кабинете. Все данные извлекаются автоматически, мне оставалось только ввести свой ИНН.

Заполненная форма пришла мне на электронную почту в течение минуты.

Шаг 2. Вам необходимо распечатать, подписать и отсканировать подписанную форму в формате PDF. Качество сканирования должно соответствовать следующим требованиям: изображение цветное или черно-белое, четкое, резкое, в фокусе, информация легко читается.

Шаг 3. Готовый документ отправляем брокеру через личный кабинет. Для этого у ВТБ есть специальная карта.

Затем брокер отправляет форму на обработку в депозитарий Санкт-Петербургской фондовой биржи, который берет на себя ведение учета и хранения ценных бумаг. Когда он будет рассмотрен, вы получите уведомление. Если документ будет принят, налоговая служба США автоматически удержит только 10% дивидендов по акциям США.

Важно! Форма должна быть утверждена до даты окончания, т.е до завершения формирования реестра акционеров, которые могут рассчитывать на дивиденды. Если дивиденды получены до утверждения формы, удерживается налог в размере 30%. Его нельзя вернуть, так что планируйте заранее. То же самое касается времени новой подписи после истечения трехлетнего периода.

Сложные ситуации в налогообложении дивидендов

При выплате дивидендов возникают нестандартные ситуации. Например, вы решили выпустить товарный дивиденд или получатель отказался от дивиденда. С налогами здесь не все будет так просто. Разберем популярные вопросы.

Дивиденды прошлых лет

Многих интересует, можно ли выплачивать дивиденды за счет нераспределенной и невыплаченной прибыли прошлых лет. Можно, и в этом случае не нужно ждать конца квартала или года. Но в решении о выплате важно указать, за какой год и в каком размере распределяется прибыль.

Подоходный налог с населения удерживается по ставке, действующей на дату выплаты дивидендов.

Выход из состава учредителей

Как выплатить дивиденды, если участник вышел из учредителей и доля перешла к компании? В Налоговом кодексе РФ сказано, что это нужно делать пропорционально. До распределения доли между оставшимися участниками выплату им непропорциональных дивидендов по акциям возможно только в том случае, если те же участники примут такое решение или такая процедура предусмотрена уставом.

Суммы, превышающие размер дивидендов, пропорциональных доле, не признаются дивидендами для целей налогообложения (письмо Минфина от 30.07.2012 № 03-03-10 / 84). Это говорит о том, что налоговая ставка изменится. Если вы платите дивиденды, ставка составляет 13%, а если выплата не признается как дивиденд, ставка составляет 20%. Это особенно важно для иногородних жителей — ставка может вырасти с 15% до 30 %.

Минфин заявляет, что если выплаты не признаются дивидендами, даже в 6-НДФЛ они не должны отражаться как дивиденды. Могут применяться другие сборы и вычеты. Поэтому налоговый орган интересует, как выплачиваются дивиденды: пропорционально или непропорционально.

Отказ от дивидендов

Что делать, если участник просит заменить дивиденд на фиксированную ежемесячную плату? Как распределять дивиденды и что делать с НДФЛ?

Минфин считает, что, поскольку участник не желает получать дивиденды, он их вам выплатил. При этом он должен платить НДФЛ, даже если отказался платить (письмо Минфина от 23.10.2019 № 03-04-06 / 81252). Алгоритм действий следующий:

- В день отказа участника от выплаты дивидендов рассчитать НДФЛ с «неуплаченной» суммы;

- Удерживать подоходный налог с населения ежемесячно из суммы компенсации (возможно уменьшение за вычетами);

- Не взимайте страховые взносы.

Определите, когда вы можете выплачивать дивиденды, не нанося ущерба бизнесу — принимайте управленческие решения на основе цифр

Попробуй бесплатно

Отказ от выплаты действительной стоимости доли

Бывший участник может отказаться от оплаты действительной стоимости доли при выходе из компании. Суды расценивают это как погашение долга (Постановление Федеральной антимонопольной службы по Северо-Западному округу от 16.05.2012 № Ф07-3024 / 12).

Минфин в своих письмах неоднократно заявляет, что стоимость брошенной доли входит во внереализационные доходы организации (письмо Минфина РФ от 02.10.2018 № 03-03-06 / 1/70715 и др.). Казалось бы, зачем такая прибыль, если мы уже один раз заплатили налоги при расчете чистой прибыли? Но регуляторы думают иначе.

Неверные реквизиты для дивидендов

Основатель не сообщил новых подробностей. Дивиденды ему перечисляли, но из-за неверных реквизитов вся сумма была возвращена на счет. В то же время НДФЛ был удержан и уплачен в бюджет.

Уплаченные налоги могут быть возвращены. Для этого отразите дивидендный доход в своей бухгалтерской отчетности, отмените удержанный НДФЛ и представьте обновленный расчет подоходного налога с 6 человек. Наряду с этим отправьте налоговую декларацию, выписку из реестра НДФЛ и платежное поручение об уплате налога. НДФЛ можно зачесть в счет уплаты будущих платежей или вернуть на счет (письмо ФНС от 06.02.2017 № ГД-4-8 / 2085@).

Зачёт займа в счёт дивидендов

Организация предоставила заем учредителю юридического лица. Он будет урегулирован путем зачета причитающихся дивидендов. Как это организовать?

Сумма зачисления на счет долга должна быть указана в налоговой декларации как фактически полученные дивиденды (пп. 5.3, 6.3 Порядка, утвержденного Приказом Агентства по доходам от 23.09.2019 № ММВ-7-3 / 475@):

- в условных активах по строке 100 приложения № 1 в лист 02. Данные этой строки переносятся в строку 020 листа 02;

- в доходе, исключенном из прибыли, в строке 070 листа 02.

И все это должно быть доказано в день подписания соглашения о взаиморасчетах.

Дивиденды в натуральной форме

Дивиденды можно выплачивать не только наличными, но и имуществом. Елена Данякина, налоговый консультант, рассказала об особенностях налогообложения и в каких случаях это допустимо на вебинаре Kontur.School «Дивиденды в 2021 году. Как рассчитывать, распределять, удерживать налоги».

Короче говоря, вы можете выплачивать дивиденды собственностью. Но чтобы не было споров с налоговыми органами, желательно закрепить это в уставе или утвердить в решении общего собрания о выплате дивидендов. Чтобы затем рассчитать налог на прибыль и скорректировать финансовый результат, учредителям необходимо будет определить денежную стоимость передаваемого имущества. Подоходный налог с физических лиц с дивидендов в натуральной форме оплачивает получатель.

Получение дивидендов от иностранной организации

Дивиденды любой организации, в том числе иностранной, учитываются в составе внереализационных доходов (п. 1 ст. 43, п. 1 ст. 250 Налогового кодекса РФ). Однако, если их платит иностранная организация, российская компания сама рассчитывает и уплачивает налог на прибыль (п. 2 ст. 275 Налогового кодекса РФ).

Подоходный налог уменьшается на сумму удержанного налога с дивидендов в головном офисе иностранной компании, но только в том случае, если это предусмотрено международным соглашением между Российской Федерацией и этой страной.

Какой кредит я могу получить? При уплате налога на прибыль в Российской Федерации российская организация может получить кредит в сумме, не превышающей суммы, уплаченной в Российской Федерации. Например, если за границей вы выплатили 15 000 рублей дивидендов, а по российскому курсу налог составляет 13 000 рублей, вы можете принять в кредит только 13 000 рублей, а оставшиеся 2 000 рублей не подлежат зачету и списанию в качестве расходов по налогу на прибыль доходов (Письмо Минфина от 31 мая 2017 г. № 03-12-11 / 3/33520).

Условия кредита:

- существует международное соглашение или договор об избежании двойного налогообложения;

- уплата налога за рубежом подтверждается документами;

- одновременно с налоговой декларацией подается налоговая декларация о доходах, полученных за пределами Российской Федерации;

- по окончании периода у вашей организации нет убытков.

При получении дивидендов в иностранной валюте необходимо конвертировать их в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 210 Налогового кодекса РФ).

Как отражать дивиденды в бухучёте

Выплата дивидендов по результатам работы общества за отчетный год является событием после отчетной даты. Он сообщает об этом в пояснительной записке. Бухгалтерские проводки будут производиться уже в период оплаты.

Для дивидендов физическим лицам операции заключаются в следующем:

- Дт 84 Кт 70 (75) — начисленные дивиденды;

- 70 дт (75) кт 68 — Ирпеф удерживается при оплате;

- Dt 70 (75) Kt 51 — дивиденды выплачены;

- Dt 68 Kt 51 — перенесено на баланс НДФЛ.

По дивидендам юридическим лицам:

- Дт 84 Кт 75,02 — начисленные дивиденды;

- Dt 75.02 Kt 68 — налог у источника выплаты при оплате;

- Dt 75.02 Kt 51 — дивиденды выплачены;

- Дт 68 Кт 51 — в бюджет перечислен налог на прибыль.

Вам потребуются подтверждающие документы: протокол общего собрания акционеров (участников) и расчет бухгалтерской справки. Рекомендуем не пренебрегать документами. Надзорные органы уделяют большое внимание дивидендам. Практически после каждой выплаты налоговик отправляет запрос: кому и как платил, где удерживали налог, когда платил, и просит выписку-расчет и решение общего собрания.

Расчет дивидендов и удерживаемого налога в соответствии с текущими требованиями

Попробуй бесплатно

Налогообложение при покупке-продаже иностранных акций: нюансы

Налог на продажу иностранных акций физическим лицом рассчитывается и взимается с учетом следующих характеристик:

- Подоходный налог с населения при покупке и продаже иностранных акций рассчитывается по каждой сделке отдельно. Налоговая база — это разница между продажной ценой и покупной ценой, и эта база также может быть уменьшена на сумму уплаченных комиссионных. Ставка НДФЛ составляет 13% для налоговых резидентов РФ и 30% для нерезидентов. С 2021 г налоговые резиденты, годовой доход которых превысил 5 млн руб., Облагаются налогом по ставке 15% (данная ставка применяется только к сумме превышения более 5 млн руб., Доход до 5 млн руб. По-прежнему облагается налогом по ставке 13%).

- Иностранные акции обычно торгуются в иностранной валюте. Таким образом, для целей НДФЛ доходы и расходы пересчитываются по курсу ЦБ РФ на дату расчетов по сделке (т.е по курсу на дату Т + 2 (учитываются только рабочие дней) в связи с покупкой или продажей). В связи с этим может возникнуть дополнительный доход от валютной переоценки, что будет обсуждаться в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, он действует как налоговый агент по сделкам купли-продажи: рассчитывает НДФЛ, предоставляет налоговую информацию, удерживает налоги и платит их в бюджет, а если их невозможно удержать, сообщает в Агентство по доходам. Следовательно, инвестор, который является клиентом российского брокера, не должен предпринимать никаких действий в отношении подоходного налога с населения, возникающего при покупке и продаже акций. Если торговля ведется через иностранного брокера, все расчеты и отчеты ложатся на инвестора.

Примечание. Клиент может запросить справку 2-НДФЛ у налогового агента и проверить предоставленную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для владельцев долгосрочных ценных бумаг, налоговых резидентов Российской Федерации, предусмотрена льгота по налогу на доходы физических лиц (ст. 219.1 Налогового кодекса Российской Федерации). Если акции приобретены после 01.01.2014 г., находятся в собственности более трех лет и обращаются на организованном рынке ценных бумаг на момент продажи, выручка от их продажи в пределах 3 млн руб. Не облагается налогом за каждый год владения. (при владении 3 года — вычет до 9 млн руб., 4 года — до 12 млн руб и т д.). Вы можете получить этот налоговый вычет через налогового агента (брокера) или самостоятельно через налоговую инспекцию. В первом случае необходимо подать заявку брокеру, без заявки он не предоставит вычет (письмо Минфина от 01.09.2016 № 03-04-06 / 51247). Во втором — физическое лицо самостоятельно подает заявление и налоговую декларацию по форме 3-НДФЛ в налоговый орган по месту регистрации.

Важно! Чтобы получить вычет за долгосрочное владение, акции на момент продажи должны быть допущены к торгам на российских площадках — Московской бирже или Санкт-Петербурге. Но это не означает, что данный вычет может быть получен не для акций, приобретенных через иностранного брокера или через российского брокера, а на иностранной валюте (с тикером «.US», если мы говорим об американских акциях). Важен сам факт допуска ценных бумаг к торгам в России, а не то, где они были фактически приобретены. Это подтверждается письмом Минфина от 30 мая 2017 г. 03-04-06 / 33381.

Как рассчитать НДФЛ с иностранных ценных бумаг

Российский брокер не является налоговым агентом по налогу на прибыль с дивидендов по акциям иностранных компаний, даже если они котируются на Московской и Санкт-Петербургской фондовых биржах.

Сейчас идут активные разговоры о том, что они изменят эту ситуацию, но пока никакого решения не принято. Это означает, что инвестор должен самостоятельно отчитаться в налоговой инспекции о полученных доходах и перечислить НДФЛ в бюджет РФ.

Подоходный налог с населения рассчитывается следующим образом:

- Дивиденды зачисляются на счет за вычетом налога на прибыль в пользу источника выплаты, которым являются Соединенные Штаты. Если W-8BEN подписан, минус 10%, в противном случае — 30 %.

- В России с 01.01.2021 применяются две ставки налога на прибыль: 13% при доходе менее 5 млн руб. И 15% при сумме более 5 млн руб.

- Если в США отчислили 30% дивидендов, то в России платить не нужно.

- Если США вычли 10%, вам необходимо заплатить 3 или 5% от суммы начисленных дивидендов, но не сумму, не облагаемую налогом, а исходную сумму.

Например, предположим, что вы купили акцию ABC за 100 долларов. Дивиденды по ней были присуждены в размере 10 долларов. Вы подписали W-8BEN заранее, поэтому на ваш брокерский счет будет зачислено только 9 долларов (минус 10%).). Вам нужно перечислить недостающие 3% из 10 долларов в российский бюджет. Но все платежи в России производятся в рублях, поэтому налог необходимо перечислять в рублях. Для этого сумма дивидендов в размере 10 долларов переводится по курсу на день получения в рубли, затем вычитается 3 %.

Важно! Независимо от того, подписали ли вы форму и какая сумма налога в США была удержана с вас, вы должны подать налоговую декларацию 3-NDFL. Если 30% пошло в американский бюджет, вы ничего не должны российскому бюджету, но вы должны объявить дивиденды. Если с вас удерживают налог в размере 10%, после подачи декларации вам придется дополнительно заплатить 3 или 5% в России.

Штрафные санкции

Для налогоплательщиков, которые должны самостоятельно декларировать свои доходы, предусмотрены следующие штрафные санкции:

- За непредставление декларации 3-НДФЛ по ст. 119 НК РФ — 5% от суммы неуплаченного налога за каждый месяц просрочки, но не более 30% от указанной суммы и не менее 1 000 рублей.;

- За неуплату НДФЛ по ст. 122 НК РФ — 20% (а если они окажутся умышленными — 40%) от суммы неуплаченного налога. При подаче декларации за каждый день просрочки в случае неуплаты будут взиматься только штрафы в размере 1/300 ключевой ставки ЦБ РФ.

Кроме того, с 2020 года введена обязанность подачи уведомлений в Федеральную инспекцию налоговой службы:

- при открытии (закрытии) зарубежных брокерских счетов — в течение одного месяца с даты открытия / закрытия;

- движение денежных средств на этих счетах — до 1 июня года, следующего за отчетным; первый из этих отчетов должен быть представлен до 01.06.2021.

Отчет о движении денежных средств не предоставляется, если выполняются два условия (одновременно):

- Финансовое учреждение (брокер) находится на территории страны-члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с Российской Федерацией.

- Пополнение или списание на счете за год не превышает 600 000 рублей или их не было, а остаток на счете не превышает 600 000 рублей. (остаток в иностранной валюте пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиенты американских брокеров не могут не сдать отчет: США являются членом ОЭСР и ФАТФ, но не обмениваются финансовой информацией с Российской Федерацией.

Санкции за непредставление этих документов предусмотрены ст. 15.25 КоАП РФ:

- 1000-1500 рублей за нарушение срока подачи или подачи не по установленной форме уведомления об открытии / закрытии счета или изменении реквизитов счета (вклада) в банке или другой организации финансового рынка, расположенной на за пределами территории РФ;

- 4000-5000 рублей за непредставление в налоговый орган уведомления об открытии / закрытии счета или изменении реквизитов счета (вклада) в банке или иной организации финансового рынка за пределами Российской Федерации;

- 300-1500 рублей за нарушение установленных сроков предоставления отчетов о движении денежных средств по счетам (вкладам) в банках и иных организациях финансового рынка, находящихся за пределами территории Российской Федерации, и (или) подтверждающих документов (в зависимости от срока задержка);

- 2000 г. — 3000 руб. За непредставление финансовой отчетности.

Подпишитесь на нашу рассылку, и каждое утро вы будете получать самую свежую информацию по всем рынкам на свой почтовый ящик.

Афанасьева Юлия

аналитик

ГК «ФИНАМ»

оценка участников

| Авторизуйтесь и оставьте свой комментарий. |

|

Нет комментариев.

Дамы и господа!

Напоминаем, что вы находитесь в «Ленте комментариев». Мы просим вас прочитать правила чата и уважать их при общении.

В чате не разрешается:

- Используйте плохие слова

- Некорректно комментировать авторов опубликованных на сайте материалов и участников чата

- Копировать чужие никнеймы

- Используйте нецензурные слова и выражения в качестве псевдонимов, которые могут оскорбить участников чата.

- Предоставлять ссылки на другие сайты или рекламировать какие-либо ресурсы

- Повторять сообщения аналогичного содержания без разумной необходимости

Администратор оставляет за собой право закрыть доступ к сайту посетителям, нарушающим правила чата, без уведомления.

Если по какой-либо причине вы не можете оставить комментарий, обратитесь к администратору.

Есть ли разница при покупке иностранных ценных бумаг в России и за рубежом

Для целей налогообложения имеет значение не страна, на которой приобретаются акции, а страна брокера, через которого работает инвестор.

Российские брокеры предлагают возможность покупать иностранные акции на Санкт-Петербургской фондовой бирже, Московской бирже и при определенных условиях предоставляют доступ к иностранным площадкам (например, Nasdaq, NYSE, LSE, Xetra и др.). При этом, независимо от биржи, на которой была совершена сделка купли-продажи, брокер является налоговым агентом инвестора и заботится о его подоходном налоге с населения (кроме дивидендов). Это может быть полезно. Кроме того, список инструментов, торгуемых на наших биржах, сейчас неплох, постоянно растет и полностью удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для граждан России. Таким образом, все обязательства по НДФЛ ложатся на плечи индивидуального налогоплательщика. Но здесь работают не налоговые преимущества, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестиций, страхование вкладов и т.д.

Декларация и срок уплаты НДФЛ с иностранных акций

по иностранным акциям необходимо декларировать следующие доходы:

- дивиденды — независимо от того, какого брокера вы обслуживаете: российский или иностранный;

- от покупки и продажи акций — при торговле через иностранного брокера российский поймет это для себя.

Рекомендации экспертов КонсультантПлюс помогут вам заполнить заявление при продаже акций. Получите бесплатный пробный доступ к системе и переходите к материалу.

Обязательно к декларации приложить:

- промежуточный отчет;

- форма 1042-х для дивидендов.

Также желательно приложить расчет НДФЛ по всем закрытым в отчетном году позициям. Это удобно делать в формате Excel. Форма и набор индикаторов произвольные. Главное, чтобы налоговые органы понимали перевод доходов и расходов в рубли, финансовый результат был виден (по каждой сделке и по совокупности), а рассчитанный налог совпадал с заявленным в декларации. Но учтите, что вы не сможете прикрепить файл формата xlxs к декларации, когда подадите ее через личный кабинет на сайте ФНС, вам необходимо сделать скриншоты.

Поскольку в этом случае вы обязаны подать декларацию, у вас должно быть время отправить ее до 30 апреля года, следующего за отчетным.

Крайний срок уплаты налога, который вы декларируете, — не позднее 15 июля.

По сделкам, в которых посредник является налоговым агентом, вычитает и перечисляет в финансовую отчетность налог на прибыль физических лиц в следующем порядке:

- Если вы снимаете деньги с брокерского счета в течение одного года, брокер удерживает НДФЛ с каждой снятой суммы (лимит удержания составляет до 50% от снятой суммы).

- Если в течение года деньги не были сняты, посредник начнет удерживать налог в последних числах декабря и будет продолжать делать это до конца января следующего года (до тех пор, пока не будет удержана вся IRPEF. Начислена) . Это если в этот период у вас на счету есть рубли. Если рублей для уплаты налога недостаточно или их не будет вовсе, брокер уведомит ИФНС о невозможности удержания налога и отправит вам налоговое уведомление.

Налоги при инвестировании в европейские бумаги и депозитарные расписки

Подход к налогообложению европейских акций аналогичен подходу к налогообложению акций США.

Если брокер иностранный, мы самостоятельно рассчитываем весь НДФЛ и сообщаем его.

Российский брокер является налоговым агентом по доходам от продажи и покупки ценных бумаг, он сам рассчитает налог, удержит и перечислит на баланс, предоставит в налоговую информацию.

Налог на дивиденды сначала удерживается эмитентом по ставке, действующей в вашей стране. Кроме того, тот же налогоплательщик обнаруживает:

- из какой страны эмитент;

В этом вам поможет сайт Национального расчетного депозитария.

- есть ли соглашение с этой страной об избежании двойного налогообложения;

сделать это легко на сайте ФНС по ссылке.

- по какой ставке эмитент удержал налог на дивиденды.

Здесь поможет сайт https://dits.deloitte.com/.

А потом вот так:

- есть договор и ставка эмитента меньше 13% (15%) — мы объявляем дивиденды и выплачиваем разницу в России;

- есть договор и курс эмитента выше российского — объявляем только дивиденды, доплаты не требуется;

- нет договоренности: мы подаем декларацию и, кроме иностранного налога, платим НДФЛ в размере 13% (15%) в государственную казну РФ.

Схема такая же с депозитными расписками. Но здесь необходимо учитывать, что расписка — это не всегда 1 акция. Он может соответствовать нескольким единицам (1 DR = 5 или 10 единиц), а также единицам одной единицы (1 DR = 0,1 единицы). Узнать состав ДР, а также размер дивидендов можно на сайте эмитента в разделе для инвесторов.

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Безусловно, есть разница, покупаете ли вы иностранные акции в России или за рубежом. Но сначала давайте проясним, что считается покупкой акций в России, а что за рубежом.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера Российской Федерации иностранные акции могут быть приобретены:

- на Санкт-Петербургской фондовой бирже — в иностранной валюте;

- Московская биржа — номинирована в рублях;

- иностранная валюта (например, Nasdaq, NYSE) — конечно, в иностранной валюте и только при определенных условиях (доступно только квалифицированным инвесторам).

Как видите, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, чтобы брокер был российским. Он налоговый агент. Это означает, что инвестору придется иметь дело только с НДФЛ с дивидендов. Налоги с продаж и покупки будут оплачиваться брокером.

Иностранный брокер, как мы уже несколько раз говорили выше, не является налоговым агентом. Таким образом, все налоговые обязательства ложатся на инвестора. Это имеет значение для налогообложения.

При работе с иностранными брокерами есть и неналоговые вопросы, как за, так и против. Из плюсов:

- более разнообразный набор инструментов для торговли и более легкий доступ к ним — в Российской Федерации покупка достаточно большого количества инструментов запрещена для неквалифицированных инвесторов, у иностранных брокеров также есть некоторые ограничения, но они не широкие;

- страхование вкладов клиентов на достаточно крупные суммы — брокеры в РФ не имеют страховки.

И самое меньшее у всех на слуху: это страновой риск, связанный с политикой. Некоторые иностранные брокеры, работавшие с клиентами из Российской Федерации, уже отказались их обслуживать. Никто не даст гарантий, что другие не дадут. Кроме того, в последнее время все чаще поднимается вопрос об отключении России от SWIFT. Это также относится к инвесторам, поскольку перевод валюты на иностранный брокерский счет и обратно происходит через эту систему.

Налог на купонный доход по иностранным облигациям

Купонный доход может быть получен по облигациям иностранных эмитентов. Налог удерживается по ставке 13% с доходов, полученных в рублях, и по ставке 15% с сумм, превышающих 5 млн рублей.

Как работают соглашения об избежании двойного налогообложения

В мире нет единой налоговой системы, в каждой стране своя. Различия могут быть относительно небольшими, например, в уровне колебаний процентных ставок в несколько процентных пунктов. Но разница может быть значительной.

Например, в одной стране фиксированный платеж производится с дохода, полученного от сдачи жилья в аренду по патенту, или арендная плата вообще не облагается налогом, в то время как в другой стране существует система масштабных налоговых ставок.

Ситуация, когда уплачиваются два налога, выгодна не только вам, но и самому государству. Двойное налогообложение препятствует росту инвестиционных потоков между странами, а также международной торговле и обмену технологиями. Для этого заключаются соглашения о возмещении уплаченных налогов.

Эти соглашения заключаются между странами, заинтересованными в расширении экономического сотрудничества. В настоящее время Россия подписала двусторонние соглашения об избежании двойного налогообложения с более чем 80 странами.

Для физических лиц предметом таких договоров является налог на прибыль. С каждой отдельной страной российские соглашения могут иметь свои особенности, но придерживаться одной и той же модели. Если договор действителен, резидент России платит налоги с учетом суммы, уже уплаченной в другом государстве.

важно оговориться, что налоговый резидент России — это не то же самое, что гражданин России. Чтобы считаться налоговым резидентом, достаточно находиться в России не менее 183 календарных дней в течение 12 месяцев подряд. И сам факт гражданства значения не имеет.

В этом материале мы разберемся с особенностями налогообложения дохода по ценным бумагам иностранных компаний, который получает резидент РФ.

Оформите заказ и мы заполним для вас декларацию 3-НДФЛ!

Заявление о заказе

Как задекларировать доходы и вовремя оплатить налоги

Отдельно требуется отчитываться только о доходах от иностранного капитала, в отношении которых брокер не является налоговым агентом.

Если вас посоветует российский брокер, это все дивиденды, полученные от иностранных эмитентов. Брокер лично отчитается о торговых операциях.

Если открывается зарубежный брокерский счет, декларация подается как для дивидендов, так и для прироста капитала, полученного в результате операций купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего это сделать в программе ФНС (ее можно бесплатно скачать с сайта службы) или в личном кабинете налогоплательщика.

Заполните налоговую декларацию по иностранным ценным бумагам:

- титульная страница;

- разделы 1 и 2;

- приложение 2 о доходах из источников за пределами Российской Федерации — составляется для каждой сделки купли-продажи и каждого дивиденда, поэтому при активной торговле или многочисленных выплатах дивидендов декларация будет очень объемной;

- приложение № 8 о расходах и отчислениях по операциям с ценными бумагами (дано в целом).

К декларации должен быть приложен брокерский отчет по форме 1042-S (для дивидендов). Также желательно приложить расчет налога на должности (в рублях). Это может быть таблица в Excel в произвольной форме, например такая:

Но чтобы отправить его в IFTS через личный кабинет, вам нужно будет сделать скриншоты, так как LC не принимает файлы в формате xlxs.

Крайний срок подачи декларации — 30 апреля года, следующего за отчетным.

Если вы декларируете это самостоятельно, вы должны заплатить налоги до 15 июля того же года.

По сделкам, в которых посредник является налоговым агентом, он вычитает и переводит на баланс подоходный налог с физических лиц.

А если от европейских компаний-эмитентов?

Налогообложение доходов от европейских ценных бумаг аналогично налогообложению доходов корпораций в США. Налог сначала взимается эмитентом по ставке, действующей в его юрисдикции. Кроме того, налогоплательщик самостоятельно определяет:

Страна-эмитент — для этого воспользуйтесь справочником Национального расчетного депозитария;

Если со страной заключен договор об избежании двойного налогообложения — информацию можно получить на сайте ФНС;

· По какой ставке вы удерживали иностранный подоходный налог — для этого перейдите на веб-сайт Deloitte International Tax Source.

Если страны заключили соглашение об избежании двойного налогообложения и ставка в стране компании-эмитента выше, чем в Российской Федерации, то в России нет необходимости платить НДФЛ. Если тариф ниже, чем в РФ, разницу в тарифах уплачивайте в бюджет РФ.

Пример: Россия и Литва подписали соглашение об избежании двойного налогообложения. Вы владеете акциями литовского эмитента Siauliu Bankas и получаете дивиденды. В Литве ставка налога на дивиденды составляет 15%. Так как в России ставка ниже — 13% при доходе менее 5 млн рублей и 650 тыс 15% при дивидендном доходе более 5 млн рублей (ст. 224 Налогового кодекса РФ), следовательно инвестор не уплачивает НДФЛ в необходимый бюджет РФ. Если между странами не заключено соглашение, помимо налога, уплачиваемого в бюджет иностранного государства, в бюджет Российской Федерации необходимо уплатить дополнительно 13% или 15% в зависимости от размера доходов.

Дивиденды в декларации по налогу на прибыль

Если вы платите дивиденды российским организациям, вы должны подать налоговую декларацию в налоговую инспекцию. Это касается и налоговых агентов упрощенной системы налогообложения. Помимо стандартных листов в него входят:

- подраздел 1.3 секунды 1, в котором указывается сумма налога, подлежащего уплате в бюджет по данным налогового агента;

- лист 03 «Расчет налога на прибыль, удерживаемого налоговым агентом», который заполняется для каждого решения о распределении дивидендов (в разделе «А» рассчитывается налог на прибыль в виде дивидендов, в разделе «Б» — сумма дивидендов, выплаченных каждому акционеру (инвестору).

Заполните, проверьте и отправьте налоговую декларацию через Интернет

Попробуй бесплатно

Разберем заполнение раздела «А» листа 03 на примере.

Пример. АО «Омега» является единственным учредителем ООО «Сигма». В декабре этого года Омега получает дивиденды в размере 70 000 рублей.

В сентябре текущего года ОАО «Омега» начислило и выплатило акционерам промежуточные дивиденды в размере 253 000 рублей. При этом через депозитарий было выплачено 55000 рублей, а самостоятельно — 198000 рублей:

- 110 000 рублей — юридическому лицу;

- 88 000 руб. — для проживающих.

В листе 03 налоговой декларации это отражается следующим образом:

Как показать дивиденды на листе 03 налоговой декларации

Размер дивидендов для исчисления налога (строка 091) определяется следующим образом:

Общая сумма дивидендов составляет 253 000 рублей, из них:

- юридические лица — 110 000 руб. (43,478 %)

- депозитарий — 55 000 руб. (21,739 %)

- физические лица — 88 000 руб. (34,783 %)

Размер дивидендов, подлежащих выплате, составляет 183 000 (253 000 — 70 000) рублей).

Мы включаем в декларацию налог на прибыль с дивидендов юридическим лицам:

- 183000 руб. × 43,478% = 79 565 руб

- 79 565 × 13% = 10 343 рубля

Если дивиденды выплачиваются иностранной компании, в налоговой декларации отражается только сумма начисленных дивидендов. ФНС также представляет «Расчет сумм доходов, выплачиваемых иностранным организациям, и удерживаемых налогов». Подается в те же сроки, что и налоговая декларация — не позднее 28 календарных дней после окончания отчетного периода (п.4 ст. 310 Налогового кодекса РФ, письмо Минфина от 10.10.2019 г.). 2016 № 03-08-05 / 58776).

Смольный вернулся на биржу: спрос почти втрое превысил предложение

1081 Алексей Миронов

Налог удерживается и перечисляется в налоговые органы США депозитарием, имеющим статус квалифицированного посредника (QI). Российскому брокеру не нужно получать этот статус, так как любая из российских бирж, на которых торгуются американские акции, должна получить его для своего депозитария. Если сделка заключена на Московской бирже, НРД (Национальный расчетный депозитарий) выступает налоговым агентом, если на Санкт-Петербургской фондовой бирже — ВЕБ (BestEfforts Bank).

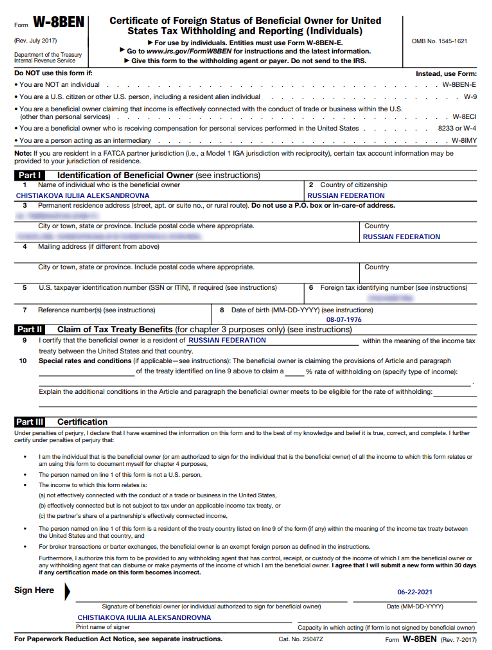

Инвестор может рассчитывать на налоговые льготы по дивидендным доходам, поскольку между Российской Федерацией и США подписано соглашение об избежании двойного налогообложения. Для этого необходимо каждые 3 года предоставлять форму QI W — 8 BEN. Брокер отправляет его на биржи. Если налоговый агент подтвердил и принял эту форму, все последующие доходы от американских эмитентов для гражданина Российской Федерации будут облагаться налогом по ставке 10%.

Московская Биржа отправляет проект налоговой анкеты через сайт Госуслуги и в течение 7 дней подтверждает данные (Биржа взимает комиссию за подачу формы W — 8 BEN, в отличие от SPB).

Гражданин, получающий доход по льготной ставке в конце налогового периода, обязан заявить о таком доходе в налоговую инспекцию России и выплатить оставшиеся 3% от разницы. Чтобы подать налоговую декларацию, вам понадобится форма 1042s, которая содержит информацию обо всех платежах от эмитентов США. Сертификат готовится депозитарием и передается через посредников.

«Дивиденды по акциям неамериканских эмитентов выплачиваются после уплаты налогов, если это ожидается в стране эмитента, — отмечает председатель совета директоров КПК« Обновление »Михаил Дорофеев, и могут достигать 26,4%».

- https://ndflka.ru/article/nalogi-s-investitsiy/nalog-na-dohod-s-inostrannyh-akcij/

- https://iklife.ru/investirovanie/forma-w-8ben.html

- https://kontur.ru/articles/6075

- https://www.Finam.ru/education/likbez/kak-platit-nalogi-s-akciiy-inostrannyx-kompaniiy-20201208-18280/

- https://nalog-nalog.ru/ndfl/obekt_nalogooblozheniya/kak-platit-nalog-s-akcij-inostrannyh-kompanij/

- https://gazprombank.investments/help/nalogi/kakie-dokhodi-po-inostrannim-tsennim-bumagam-oblagayutsya-nalogom

- https://vc.ru/finance/258908-nalogi-s-dividendov-akciy-inostrannyh-kompaniy

- https://www.dp.ru/a/2020/11/11/Nalogovie_preponi