Зачем нужно страхование кредита в Сбербанке

Обращаясь за кредитом, граждане хотят получать деньги на наиболее выгодных для них условиях: под низкие проценты и с небольшой переплатой. Поэтому страховые услуги, предлагаемые кредитными агентами, рассматриваются многими клиентами как нежелательные дополнительные расходы.

Да, можно надежно погасить кредит и не пользоваться страховкой. Но дополнительная защита никого не смущала. Выплата страховки избавит заемщика от финансовых неурядиц и неприятных разбирательств с банком, если он по каким-либо причинам не сможет вернуть кредит вовремя, согласно графику и в полном объеме.

Страхование кредита в Сбербанке является хорошей гарантией возврата и имеет множество преимуществ для кредитной организации, позволяя гарантировать выплаты даже в непредвиденных ситуациях:

- финансовая защита будет полезна в случае невозврата долга заемщиком из-за потери источника дохода;

- страхование жизни и здоровья позволит клиенту не возвращать кредит при серьезных проблемах со здоровьем. Кроме того, родственникам не придется платить долги заемщика в случае его смерти;

- если на предмет залога или имущество, приобретенное в кредит, оформлена страховка, банк получит непогашенную ссуду в случае безвозвратного ущерба или убытков.

В случае потребительского кредита гражданам часто предлагают застраховать свою жизнь и финансовые риски. При оформлении ипотеки в Сбербанке кредитный специалист посоветует клиенту застраховать не только свою жизнь, но и заложенное имущество.

Если погасить кредит досрочно, получится ли вернуть страховую премию?

?

Также необходимы изменения в законодательстве, в частности, чтобы избежать разногласий по этому вопросу. С точки зрения клиента все очевидно: кредит закрыт, а значит, страховать в банке отпадает. У страховых компаний была другая логика: риски материального ущерба или проблем со здоровьем никуда не уходят, поэтому страхование все же может понадобиться.

В результате клиентам пришлось обращаться за возмещением через суд. Теперь закон подтвердил: отказаться от страховки можно даже при досрочном погашении кредита. Важным условием является то, что договор страхования должен быть заключен именно для того, чтобы «обеспечить выполнение обязательств заемщика» по кредиту. Он считается таковым либо в том случае, если наличие страховки влияет на условия ссуды, либо если банк получает выплату по страховке, то есть он становится бенефициаром.

Страховая компания отказывается расторгать договор, хотя правило 14 дней соблюдено. Как быть?

Отказ от возмещения страховых взносов — не редкость. Страховые компании цепляются за любую ерунду: форма заявки не соблюдена, имя и детали контракта неточны, уведомление отправлено не на тот адрес, конверт получен через 14 дней и т.д.

Если вы все сделали правильно, но получили формальный отказ, скорее всего, вы сможете вернуть деньги, только в суде. Также, прежде чем подавать жалобу в суд, вам нужно будет обратиться к финансовому уполномоченному. С 2021 года порядок обжалования отказа страховой компании в возврате страховой премии следующий: сначала подача жалобы финансовому уполномоченному, затем подача заявления в суд.

Дополнительным действенным механизмом возмещения ущерба продолжает оставаться обращение в Банк России. Вы можете подать жалобу письмом или через сайт ЦБ в разделе «Интернет-приемная».

При обращении в суд срок возврата денежных средств может варьироваться от шести месяцев до одного года. Поэтому важно правильно и четко оформить уведомление о расторжении договора и решить все проблемы в «период охлаждения».

Как подать жалобу финансовому уполномоченному?

Финансовый омбудсмен осуществляет предварительное разрешение споров между финансовыми учреждениями (в том числе страховыми и кредитными организациями) и их клиентами. Более подробную информацию можно найти на сайте уполномоченного лица. Этот институт не очень эффективен, но обязателен.

Претензию об отказе в возврате страховой премии можно подать по почте или через веб-сайт финансового комиссара. При этом второй вариант позволяет существенно сэкономить время: срок рассмотрения жалобы, поданной в режиме онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; Кроме того, потребуется время на почтовые расходы. Кроме того, поскольку требования к содержанию жалобы и прилагаемых к ней документов строги, офис омбудсмена часто отказывается их принимать по формальным причинам. Когда вы подаете жалобу через веб-сайт, вы узнаете об этом в тот же день, а затем можете быстро удалить комментарии и отправить их повторно.

Требования к документам выше, чем у судов. Кроме того, мы также сталкивались с необоснованными отказами в приеме заявок из-за несоблюдения процедуры рассмотрения жалоб, хотя документы, подтверждающие направление заявок, прилагались. По необоснованным отказам впоследствии было получено положительное решение ЦБ РФ. Поэтому лучше подготовить обращение к финансовому представителю со специалистом.

После рассмотрения вашей апелляции вам будет отправлено решение финансового комиссара. Только с таким решением можно обращаться в суд.

Может ли банк прибавить цену страховки к самому кредиту?

?

Банк действительно может это сделать, но только с вашего согласия. Фактически это означает, что он также дает ссуду для оплаты страховки. «По ряду кредитных программ заемщики имеют возможность включить стоимость страхования в основной объем ссуды. Поскольку ссуда не включает в себя конкретную статью расходов по страхованию, проценты начисляются на полную сумму. В соответствии с условиями кредитования правил », — пояснил Александр Ефремов.

От такой страховки можно отказаться, но тогда полис придется приобретать самостоятельно. Или вообще не покупают и рискуют повысить проценты по кредиту.

Как подать заявление в суд?

Заявления о расторжении договоров страхования возникают на основании отчетов о защите прав потребителей и могут быть переданы в суды общей юрисдикции: со страховой премией до 100 тысяч рублей. — в Мировой суд с призом более 100 тысяч рублей. — в районный или городской суд.

За подачу таких жалоб государственные пошлины не уплачиваются.

Обычно разрешение спора занимает не менее 6 месяцев. Судебная практика в пользу потребителей развивается: суды обычно удовлетворяют их потребности, если соблюдаются условия расторжения договора (в основном, срок отправки уведомления). Однако говорить о возможных исходах обращения в суд можно только после тщательного анализа договора и ситуации в целом. Помните: необоснованная претензия приведет только к потере времени и денег.

Можно ли вернуть деньги за страховку?

Фактически, если услуга была навязана клиенту, от нее можно отказаться. Это можно сделать несколькими способами, о которых будет сказано ниже.

Возврат суммы за страховку в период охлаждения

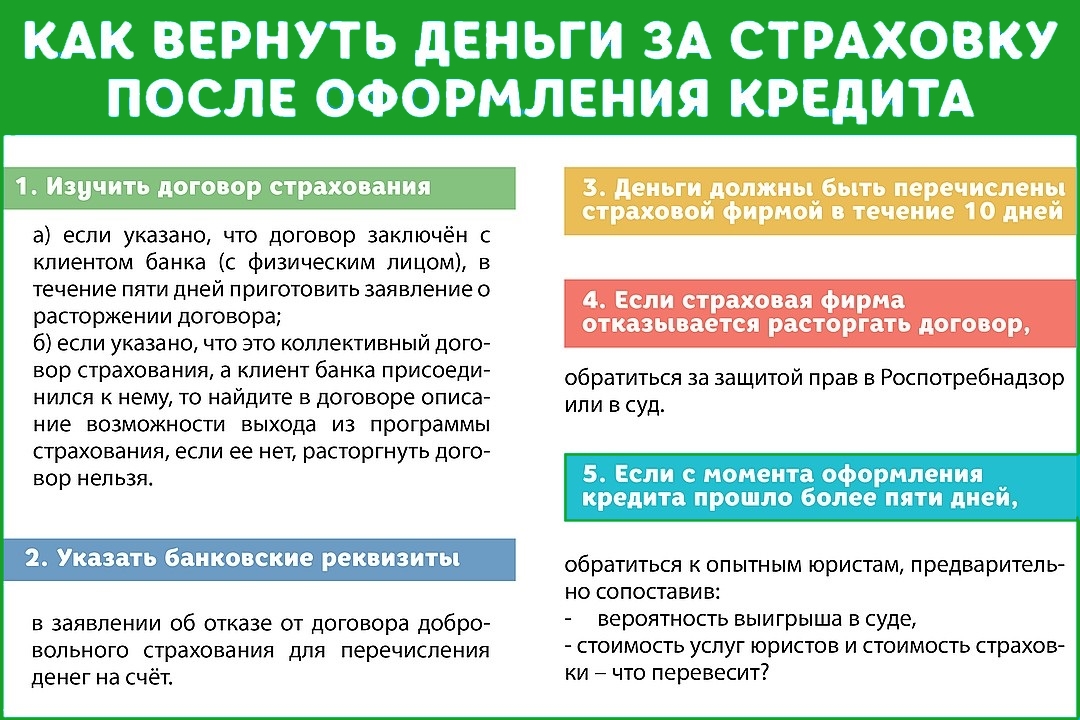

После заключения кредитного договора со страховкой у клиента есть 14 дней, чтобы отказаться от участия в программе страхования. На этот раз он называется «периодом охлаждения». В течение первых двух недель заемщик может легко и быстро вернуть деньги за навязанную услугу.

Возврат в первые 14 дней проще, чем после периода обдумывания:

- Напишите заявление на возмещение уплаченной суммы по страховке. Единой формы нет, лучше всего обратиться в страховую компанию и написать с ними заявление.

- Заявление необходимо лично доставить страховщику или отправить заказным письмом на адрес компании. Заявление составляется в двух экземплярах.

- На одном из экземпляров сотрудник компании ставит подпись о принятии заявки.

К заявлению также прилагаются паспорт заемщика и застрахованного, сам договор страхования, чек, подтверждающий факт уплаты страховой премии, а также реквизиты счета, на который вы хотите вернуть деньги.

По закону деньги должны быть возвращены застрахованному в течение 10 дней после получения страховкой всех необходимых документов.

По истечении двух недельного срока

Если 14 дней истекут, вернуть деньги будет сложнее. Возможно, вам потребуется обратиться к юристу. Если страховая услуга включена в ежемесячный платеж, от налогового варианта будет проще отказаться. Некоторые страховые компании предусматривают возможность частичного возмещения, если страховой случай становится неактуальным. Если заказчик уже умер внезапно и причина смерти не указана в списке страховых случаев, установленном договором.

Поэтому вы можете написать в страховую компанию и приложить ряд документов:

- копия паспорта лица, выдавшего ссуду, или свидетельство о смерти, если клиент умер;

- справка или справка о том, что причиной смерти не является страховой случай.

Кроме того, страховая компания может потребовать дополнительные документы. Когда компания получит все необходимые документы, сумма пересчитывается и возвращается в течение 15 дней.

Можно ли отказаться от страхования на второй год ипотеки

Первый год ипотеки чаще всего принадлежит страхователю. После этого необходимо продлить страховку и отправить документы в Сбербанк. На второй год можно отказаться от ипотечного страхования, но только по необязательным рискам, а именно:

- Жизнь и здоровье заемщика;

- Заголовок.

При этом не забывайте, что если отказ от титульного страхования ничему не грозит, при отказе от страхования жизни ставка по ипотеке может увеличиться на 1%. Обязательно прочтите договор об ипотеке, где прописан этот пункт.

Важно Вы не сможете отказаться от страхования недвижимости, так как это обязательное страхование.

Можно ли вернуть деньги за уже оплаченную страховку

также можно отказаться от ипотечного страхования и вернуть деньги. Эта возможность распространяется на необязательное страхование: страхование жизни, здоровья, титула, трудоспособности, страхование ремонта и другие. Вернуть деньги и отменить обязательное страхование имущества в случае разрушения дома невозможно.

Все зависит от того, когда страхователь решил отказаться от услуг страховой компании:

- в течение периода обдумывания (14 дней) после выдачи полиса вы можете вернуть до 100% уплаченной страховой премии;

- в случае досрочного погашения кредита может быть возвращена только неиспользованная часть страховки с учетом операционных расходов, которые составляют до 40% от премии;

- в случае планового возмещения в срок, возврат страховой премии невозможен, даже если страховой случай не наступил.

Важно! Страховой взнос возмещается по требованию лица, выдавшего полис. Более подробно о том, как правильно вернуть страховку в зависимости от обстоятельств, мы написали по этой ссылке.

Распространяется ли «период охлаждения» на иные услуги, кроме страхования?

Сегодня особые правила освобождения распространяются только на страховые продукты. Но 2 июля 2022 года вступят в силу изменения, внесенные в Закон о потребительском кредите (Федеральные законы от 2 июля 2021 года № 327-ФЗ, № 328-ФЗ и № 329-ФЗ). Новые правовые положения предусматривают, что если при предоставлении ссуды заемщику предлагается дополнительная услуга, предоставляемая кредитором или третьей стороной за отдельную плату, то он должен иметь право отказать в ней в течение 14 календарных дней с даты заем.согласие на его предоставление. В случае отказа заемщика от услуги уплаченные за нее деньги должны быть возвращены ему за вычетом стоимости фактически оказанной части услуги.

Заявление заемщика об отказе от услуги и возврате денежных средств отправляется поставщику услуг и подлежит рассмотрению в течение 7 рабочих дней. Если услуга предоставляется третьим лицом и не выполняет обязательства по возврату уплаченных денег, заемщик имеет право потребовать возврата денег у кредитора.

Если вы уже оформили кредит: период охлаждения

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Также, если он был включен в ссуду, как это обычно бывает, вы получите на руки возвратные деньги. Конечно, лучше всего положить их на кредитный счет, выполнив частичную предоплату. Помните, что банк также взимает проценты со страховой цены, поэтому она стоит еще дороже.

В российском законодательстве есть такой термин — «период охлаждения». Это относится ко всем видам страховых услуг, которые по своей сути являются добровольными. В течение этого периода охлаждения заемщик может отказаться от страховки после получения ссуды и получить свои деньги обратно.

Важно! Раньше период охлаждения составлял 5 дней, теперь он увеличился до 14 дней. Если с момента покупки услуги прошло не более двух недель, можно вернуть деньги.

Возможность аннулирования страховки была введена законом неспроста. Это было связано с тем, что банки и другие организации активно навязывали политику, буквально оказывая психологическое давление на клиента. Теперь у человека есть время подумать и решить, нужна ли ему такая защита.

Обязательна ли страховка

Нужна ли страховка и имеет ли банк право не предоставлять кредит в случае его отсутствия? Что, если кредитный инспектор изо всех сил попытается наложить страховку на клиента, запугивая, что, если он не воспользуется услугой, банк откажется предоставить ссуду?

Сразу отметим, что данные действия сотрудников Сбербанка незаконны, и валюта договора значения не имеет. Здесь следует руководствоваться искусством. 958 ГК РФ. Он утверждает, что банки не имеют права навязывать страховые услуги, а также штрафовать заемщиков, если они им откажут. Страхование добровольное. Если банк нарушает это положение, клиент имеет право обратиться в суд для восстановления справедливости

Правило, описанное выше, применяется, если только мы не говорим о займах с обеспечением (ипотеке). Дело в том, что законодательство обязывает заемщика страховать заложенное имущество. Об этом говорится в ст. 31 ФЗ от 16 июля 1998 г. 102-ФЗ (в редакции от 31 декабря 2017 г.). Поэтому отказаться от страховки в данной ситуации не получится.

Есть еще два случая, когда требуется страховка:

- при получении кредита под залог имущества: страхование кредита обязательно согласно ст. 343 ГК РФ ;

- при заключении кредитного договора по программе государственной поддержки (ипотека 6%) потребуется страхование жизни, а также страхование от несчастных случаев и болезней, в соответствии с п.4 постановления Правительства РФ от 30 декабря 2017 г. 1711.

Не только Сбербанк, но и любой другой банк вправе в этих случаях потребовать заключения конкретного договора страхования, и вернуть уплаченную сумму в качестве страховой премии не удастся.

Последствия при отказе от страхования в Сбербанке

Прежде чем отказываться от страховки, лучше всего посчитать, будет ли это выгодно. Полис оформляется еще до выплаты средств Сбербанком, а срок действия документа — 1 год. После этого нужно самостоятельно продлить полис и отправить документы в Сбербанк.

Если вы не оформляете полис, кредитор может самостоятельно изменить условия сделки и заменить процентную ставку вместе с ежемесячными выплатами. При отказе от страхования жизни в Сбербанке ставка увеличивается на 1%. Учитывая все переплаты по кредиту, зачастую выгоднее оформить страховку.

Более того, при отсутствии страховки Сбербанк может полностью отказать в выдаче кредита.

Теперь рекомендуем рассчитать выплату по ипотеке со страхованием жизни и без. Для этого введите данные о кредите в калькулятор по ставке со страховкой, так и без нее. Когда калькулятор показывает сумму ежемесячного платежа, вы вычитаете страховой платеж из незастрахованного платежа. Затем умножьте полученную разницу на 12. Если полученная сумма больше стоимости страховки, выгоднее оформить полис страхования жизни по ипотеке, если нет, то выгоднее отказаться от страховки, но стоит всегда помните о возможных рисках.

Цена₽ Оплата₽30% Срок месяц Ставка% Доходность Да Нет Ежемесячный платеж

12 000 000 руб

Переплата

12 000 000 руб

Минимальный доход

12 000 000 руб

Распечатать Применить

Какие существуют виды страховых продуктов

Всего различают два вида страхования: добровольное и обязательное:

- Добровольное страхование включает страхование жизни и риски потери работы. Страхование жизни и здоровья — самый популярный вид страхования при оформлении потребительского кредита. При наступлении страхового случая страховая компания выплатит ссуду, но если заемщик решил сэкономить и купил ссуду без страховки, то, например, в случае смерти заемщика, его наследники выплатят ссуду.

Чаще всего банки идут на хитрость и предлагают более выгодные условия по кредиту, если заемщик покупает страховой полис. Как правило, ставка снижается на 1-5%.

- Обязательное страхование предоставляется при заключении договора об ипотечной ссуде или автокредите. В этом случае заказчик обязан застраховать приобретенную в кредит недвижимость или выкупить КАСКО при оформлении автокредита. При наступлении страхового случая (проблема с квартирой или автомобилем) банк получает компенсацию напрямую от страховой компании.

Страхование жизни и здоровья заемщика является добровольным.

А что банк может предпринять при отказе от страховки?

?

Если в договоре прописано обязательство по страхованию, а заемщик игнорирует его более месяца, банк может даже потребовать погашение потребительского кредита раньше, чем ожидалось. Но только если в договоре не прописано, что отказ от страховки позволит вам повысить процентную ставку. Кредитные организации давно прописали этот пункт в своих документах.

Теперь законом установлено, что они обязаны предоставить клиенту возможность взять ссуду без оформления страховки, но при условии, что она может повысить ставку. При этом факт исполнения кредитором данного обязательства должен быть подтвержден письменно. То есть, предлагая страховку при оформлении кредита, менеджеры банка должны отдельно проинформировать клиента о том, что он не может ее покупать, но в этом случае процент будет выше.

В KonfOP такой подход до сих пор считается ценовой дискриминацией, — сказал Дмитрий Янин.

Скрыть отказ от банка не получится: кредитные и страховые организации обмениваются информацией, если страхование так или иначе повлияло на условия кредита или было заключено с участием банка, пояснил Виктор Дубровин.

Раньше проблемы часто возникали даже при расторжении договоров коллективного страхования. Суть такой страховки заключается в том, что договор заключается между страховкой и банком, и последний уже присоединяет клиента к своей программе. В этом случае организации часто отказывали страхователям в возврате денежных средств. Однако Верховный суд встал на сторону заемщиков, постановив, что клиенты имеют право вернуть все комиссии за подключение к групповым программам страхования, включая комиссию банка, если они откажутся от страхования в течение тех же 14 дней. Теперь это право подтверждено законом.

Можно ли отказаться от страховки по окончании периода охлаждения?

?

В принципе, по закону можно отказаться практически от любой страховки в любой момент. Но, как правило, в этом случае вернуть страховую премию не удастся, только если это не оговорено отдельно в договоре.

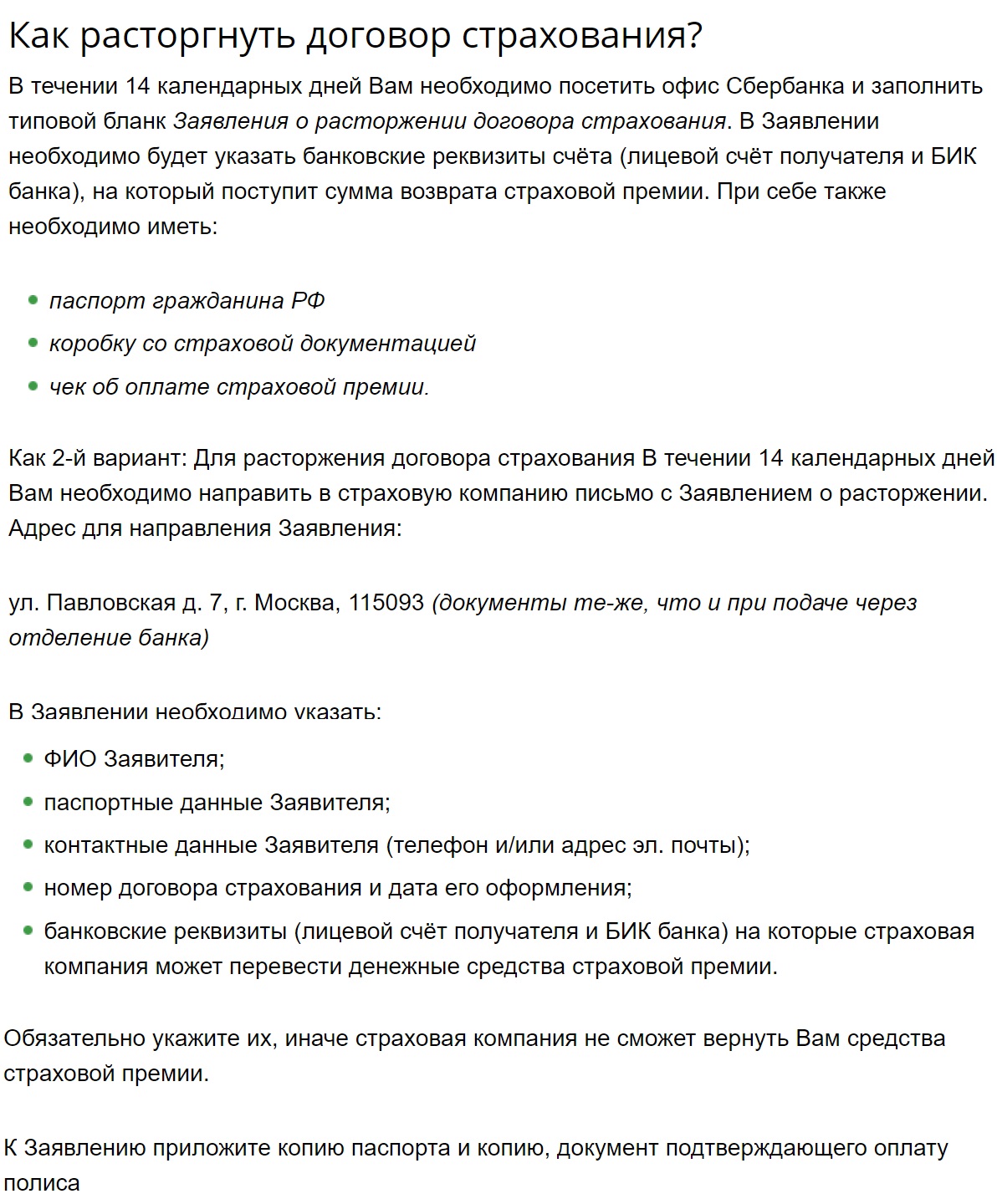

Что нужно сделать для расторжения договора страхования и возврата премии?

Заемщик должен внимательно изучить договор страхования, особенно условия его расторжения.

Закон требует немногое: отправить письменное уведомление в страховую компанию. Это необходимо сделать в течение 14 дней с момента заключения договора. Уведомление может быть представлено лично в зарегистрированном офисе компании или отправлено заказным письмом.

В принципе, отчет должен быть отправлен в страховое учреждение, но его также можно переслать через банк, выдавший полис. Только сейчас банки часто отказывают в приеме таких заявок, даже если не все (название не будем указывать).

На практике в договор часто включаются дополнительные условия его расторжения, например:

- отправить уведомление на специальный адрес (кроме основного адреса страховки);

- приложить копию договора и паспорта, подтверждение оплаты;

- заверять документы у нотариуса.

Дополнительные требования не требуются по закону и обычно могут быть проигнорированы. Но советуем внимательно изучить указанные в нем условия расторжения договора страхования и по возможности их соблюдать. Конечно, заверять документы не обязательно, а приложить копию договора или дублировать заявку на дополнительный адрес, почему бы и нет. Это поможет избежать спора и сэкономит время и силы.

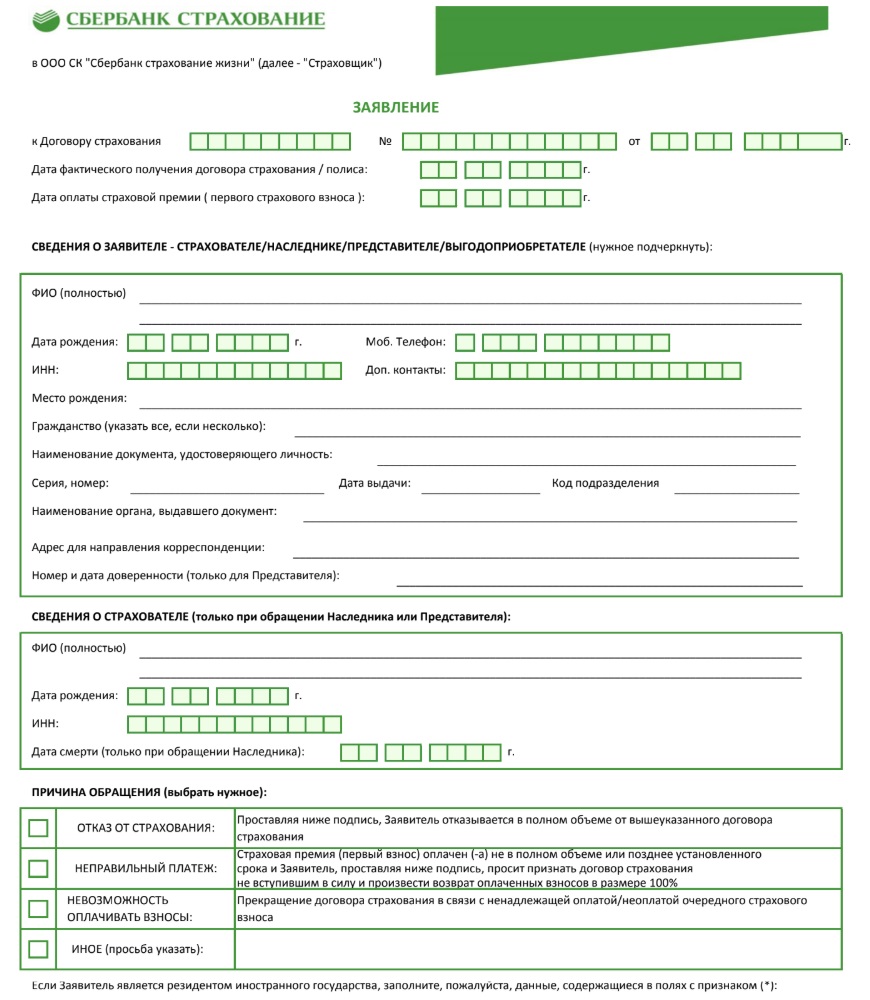

Подача заявления в «Сбербанк» на возврат страховки по кредиту

Для обращения в СК «Сбербанк Страхование» необходимо выполнить несколько шагов:

- Подготовим пакет документов. Сюда входит паспорт, договор займа и сама страховка. Если кредит будет погашен раньше, чем предполагалось, вам понадобится справка из банка и квитанции об оплате.

- Делать заявление. Образец можно найти на сайте Страхование Сбербанка или в офисе СК.

- Отправьте документы в отделение Сбербанка, на электронную почту или отправьте заказным письмом.

Срок возврата страховой премии — 7 календарных дней с момента получения заявления. В случае отправки по почте расчет начинается не с даты отправки, а с момента доставки уведомления.

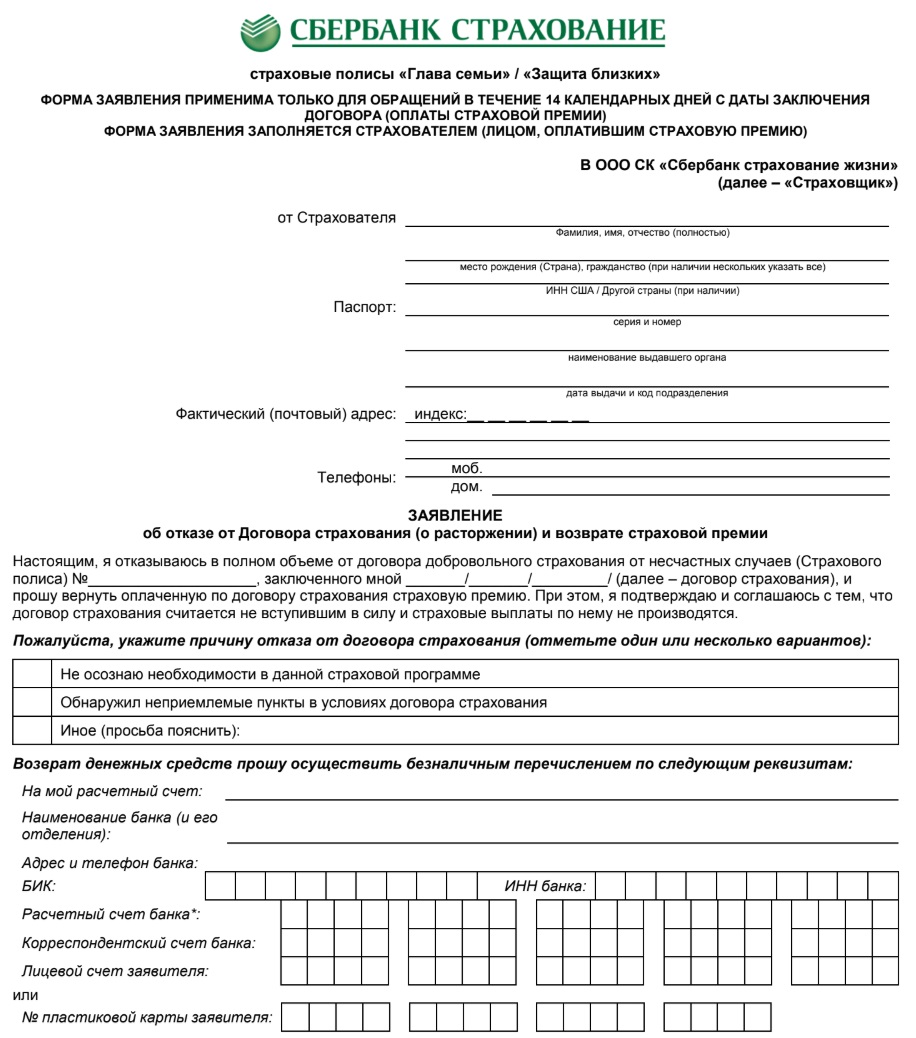

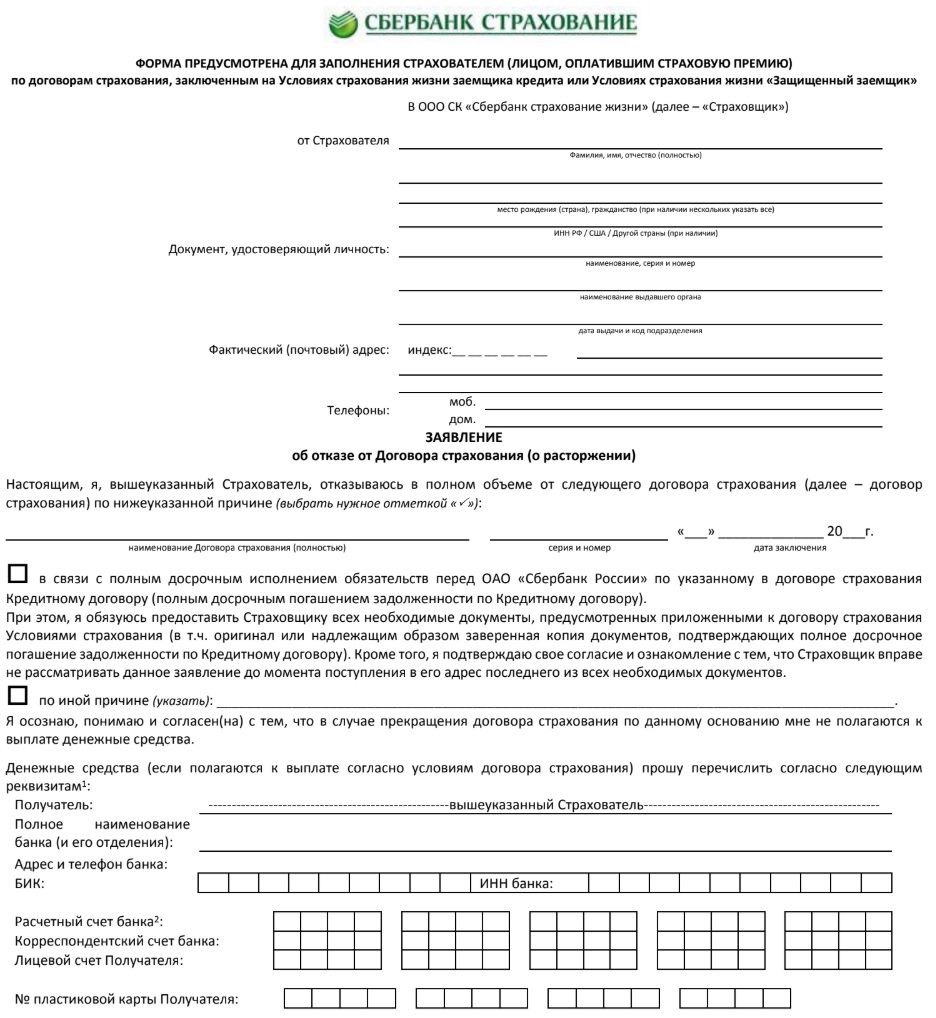

У каждой страховой компании есть своя форма заявления на возврат страхового возмещения, Сбербанк Страхование жизни не исключение.

Загрузите приложение:

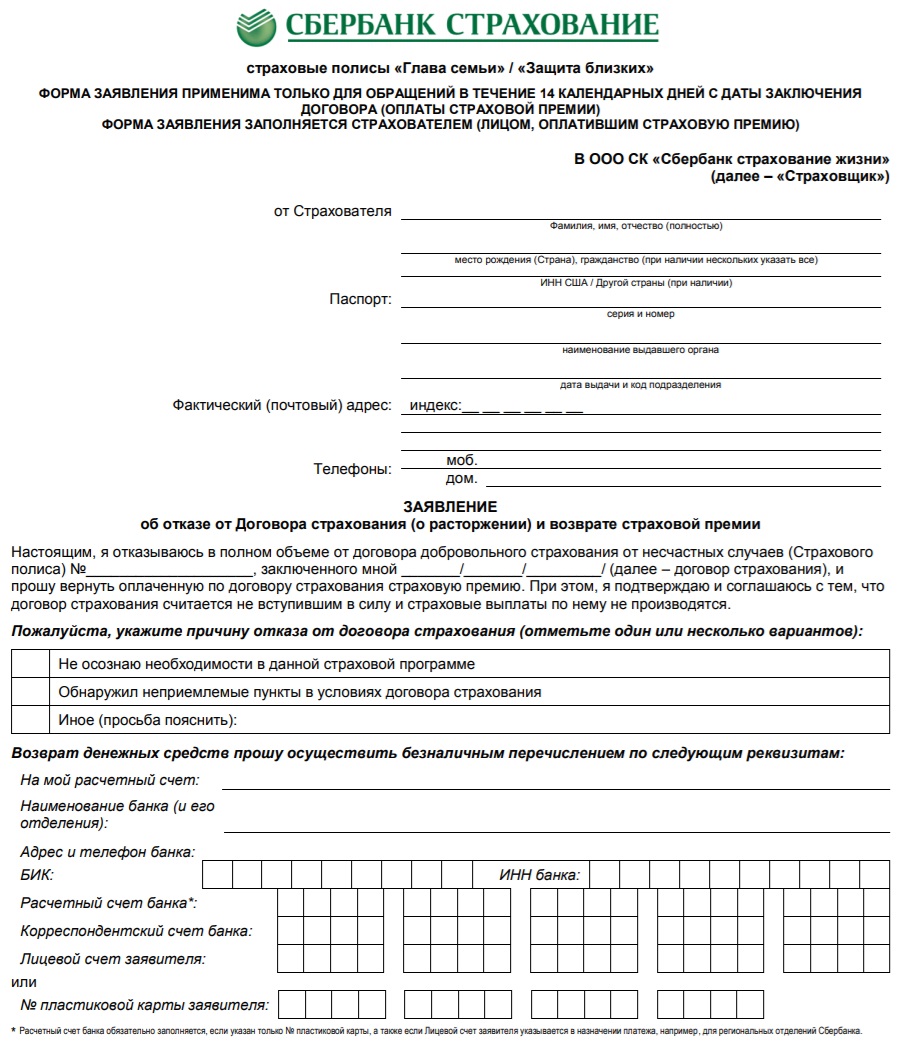

- В случае отмены политики «Глава семьи» / «Защита близких» в течение 14 дней декларация: drive.google.com/file/d/1QXVuz3Fq.

- В случае досрочного погашения кредита спросите: drive.google.com/file/d/1pmxRInMq9.

- Универсальный отказ от ответственности, например: drive.google.com/file/d/1PMdrIVkP.

Остальные бланки взяты с официального сайта «Сбербанк Страхование»:

- расторжение договора (общая форма, которая также может быть использована в случае подачи заявки для другой цели);

- Отмена страховки

- сохранение контракта (отказ от отзыва в случае подачи заявки);

- смена бенефициара.

| Программа | Риск | Заявления |

| Жизнь и здоровье | Страхование от несчастных случаев онлайн |

|

| ||

| ||

| ||

| Воздушная подушка |

|

На момент компиляции вам потребуются следующие данные:

- ИМЯ И ФАМИЛИЯ заявителя, данные из паспорта.

- Фактический почтовый адрес, номер телефона.

- Серия и номер договора страхования, дата заключения.

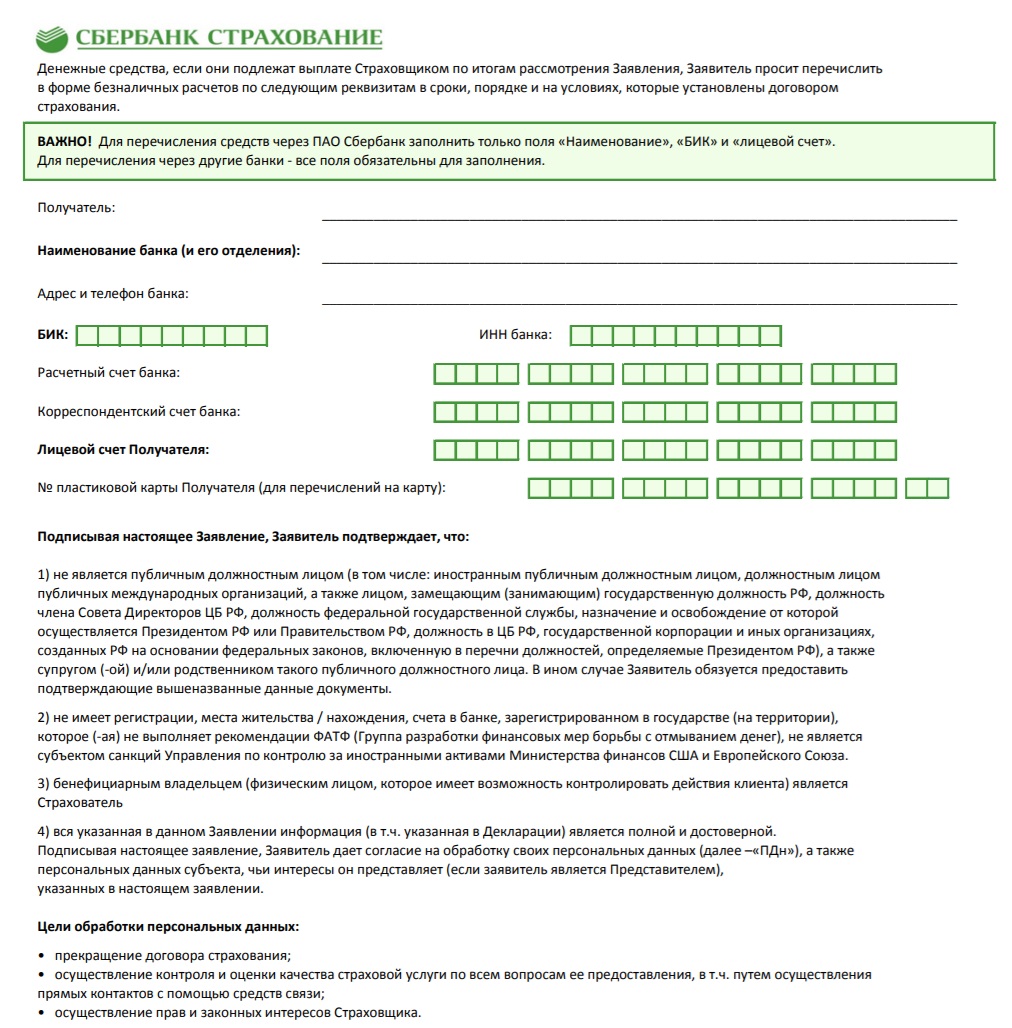

- Банковские реквизиты для передачи приза.

Наконец, перед строками с прикрепленными документами ставятся галочки. Также необходимо указать причину возврата: полный возврат, досрочный возврат, отказ по другим причинам.

В уведомлении об отказе также необходимо указать реквизиты, с которыми страховщик должен вернуть страховой взнос. Если заявка отправляется через доверенное лицо, документ должен содержать соответствующие полномочия.

В связи с отсутствием официальных представительств страховщика во многих регионах, заявление можно отправить напрямую в офис страховщика, по почте или электронной почте.

Указанные способы взаимодействия со страховщиком имеют ряд тонкостей и особенностей, мы разберем каждый из них более подробно.

Отказ от страховки после получения кредита в Сбербанке

Как отказаться от подписки на нежелательную услугу:

- На этапе получения кредита клиент может предупредить кредитного агента о том, что не намерен страховать. Все уговоры разрешать выдержкой из норм ГК РФ. Как правило, сотрудник банка перестает быть излишне настойчивым.

- Заемщик может заявить об отказе в страховании после получения кредита, если кредит не предусматривает обязательного страхового покрытия (например, в случае ипотечной заявки). Для этого нужно обратиться к кредитному специалисту и написать соответствующее заявление.

Если ваша жизненная ситуация складывается не лучшим образом (например, у вас серьезные проблемы со здоровьем или финансовые трудности), имеет смысл взвесить все за и против. Иногда лучше оставить полис без изменений, так как страховая компания выплачивает компенсацию при наступлении страхового случая.

А какие дополнительные страховки банки считают важными?

?

Банки не имеют права просить купить страховку, аргументируя это тем, что не выдадут кредит. Согласно Закону о защите прав потребителей одна услуга не может быть обусловлена покупкой другой. Но есть инструменты страхования, которые они находят очень полезными. И вам придется согласиться с тем, что они будут вам предложены в любом случае, если вы подадите заявку на кредит, — сказал Дмитрий Янин, председатель совета директоров Международной конфедерации обществ потребителей (ConfOP.

Страхование жизни и здоровья: этот полис рекомендуется при подаче заявления на получение кредита любого типа. Это позволит вам выплатить долг в случае смерти заемщика или получения инвалидности (как правило, покрывает инвалидность I и II степени), и даже из-за болезни или травмы он не сможет рассчитаться в течение длительного времени.

Здесь нужно быть внимательным к условиям, которые предлагает страховка. Следовательно, не все компании страхуют ситуации, когда покупатель получает травму во время экстремальных развлечений. Другие признают эти случаи страховкой, но полис также стоит дороже. Дмитрий Янин также обратил внимание на значительный перечень заболеваний, исключений и ситуаций, в возмещении которых страховые компании могут отказать. С ним стоит ознакомиться перед подписанием контракта.

Скорее всего, банк не будет проверять ваше состояние здоровья, но обязательно напомнит вам о необходимости подтвердить декларацию о состоянии здоровья, содержащуюся в договоре страхования. То есть застрахованный, подписывая договор, берет на себя ответственность за то, чтобы его здоровье соответствовало указанному, — пояснил руководитель отдела «Страхование» банка ВТБ Александр Ефремов.

Страхование жизни и здоровья часто сочетается со страхованием от потери работы. В этом случае страховая компания соглашается выплатить заемщику некоторое время. Основное ограничение здесь, как правило, заключается в том, что страховка действует, когда клиент потерял работу по независящим от него причинам. Например, сокращение штата или ликвидация организации. Страховщик не будет платить по собственному желанию или по соглашению сторон.

Если вы покупаете недвижимость на вторичном рынке, вам может пригодиться страхование титула, которое защищает права человека на любую собственность. Такая политика убережет от ситуаций, если продавец окажется мошенником или после сделки кто-то из его родственников оспорит это. Это означает, что есть риск остаться без крова и быть вовлеченным в судебное разбирательство. Страхование титула должно покрывать ущерб в подобной ситуации.

Если заемщик собирается купить машину, ему может потребоваться полная страховка на случай кражи или повреждения, помнят в проекте ЦБ. И, в отличие от ОСАГО, этот полис действует и тогда, когда ДТП произошло по вине застрахованного.

Страхование GAP может быть дополнением к полному страховому полису. Эксплуатация станка предполагает износ ее деталей, а значит, снижение затрат. И страховая компания учитывает эту амортизацию при расчете компенсации по полному страхованию, чтобы выплата была меньше основной цены. Страховой полис GAP предназначен для покрытия этой амортизации. Хотя в этом может не быть необходимости, если по договору глобального страхования, в случае кражи или полной потери транспортного средства вы получаете полную стоимость во время покупки полиса.

Когда осуществляется возврат страховки жизни при досрочном погашении кредита

«Необходимо уточнить дату кредитного договора», — отмечает Инна Вялкова. «Если он был заключен до 1 сентября 2020 года, когда изменения в закон вступили в силу, возможность возврата зависит только от условий, указанных в договоре со страховщиком».

По словам эксперта, в самом соглашении могут быть прописаны различные условия. Например, если страховщик изначально указал, что страхование все еще действует после погашения кредита, нет смысла требовать премию. Ваш платеж будет отклонен. При отсутствии этой формулировки считается, что погашение кредита автоматически отменяет необходимость в страховании, а это означает, что премия должна быть возвращена.

Если договор заключен после 1 сентября 2020 года, страхователь оказывается в более выгодных условиях и шансы вернуть часть выплаченных страховщику денег намного выше. При этом необходимо соблюдать три основных условия:

- договоры займа и страхования оформляются на одно и то же лицо;

- заемщик запросил возврат части страховки;

- страховой случай не наступил в период действия полиса.

Эти условия распространяются только на страховку, которая была оформлена в обеспечение условий договора потребительского кредита. И в этом случае страховая компания не может отказать в возврате средств. Но важно понимать, что вернуть всю сумму не удастся, — комментирует Инна Вялкова.

Полная сумма может быть востребована только во время «периода восстановления». Если его срок истек, рассчитывать можно только на часть денег. Сумма будет рассчитана пропорционально периоду, в течение которого страхование перестанет действовать.

pixabay.com / Shutterbug75

Как вернуть страховку за кредит в Сбербанке

Популярный вопрос: возвращаются ли деньги, уплаченные за страховку, при аннулировании страховки? Рассмотрим две наиболее распространенные ситуации.

1. Как забрать страховку в течение «периода охлаждения»

Клиенты могут отказаться от ненужного страхования и вернуть свои деньги в полном объеме в течение так называемого «периода охлаждения», период которого в соответствии с Постановлением ЦБ РФ № 4500, вступила в силу 01.01.2019. 2018 г. — 14 дней.

Для этого вам необходимо подать заявление в страховую компанию. После этого в течение 10 дней его необходимо рассмотреть. Кроме того, клиенту должна быть возмещена полная страховая сумма, если страховой случай не наступил. Но следует уточнить, что период охлаждения действует только для индивидуальных договоров добровольного страхования. Если договор заключается в форме участия в программе коллективного страхования банка, то условия страхования и, как следствие, отказ в страховании и возмещение денежных средств регулируются правилами программы страхования.

2. Как забрать страховку по кредиту в Сбербанке после полного досрочного погашения кредита

В случае досрочного погашения кредита рекомендуется немедленно сообщить банку о своей готовности вернуть заемные средства при расчете суммы кредита по страховке. Иногда банки соглашаются даже в случае коллективного договора страхования.

получить деньги сложнее, если заемщик обратился в банк по прошествии значительного периода времени с момента выплаты кредита досрочно. Банки часто ссылаются на п. 3 ст. 958 ГК РФ. Согласно статье, возможность реституции зависит исключительно от страховщика, если условие возможности реституции не указано в договоре.

В случае досрочного погашения заемщику часто приходится доказывать свою правоту в суде. В этом случае можно сделать ссылку на то, что договоры ссуды и страхования связаны между собой, из чего следует, что страхование должно быть прекращено одновременно с выплатой ссуды, даже досрочно.

Поскольку страховые риски исчезают после закрытия кредитного договора, расторжение договора страхования регулируется ст. 958 ГК РФ (п.1 п.2). Однако решение о выплате и сумме выплаты зависит от содержания контракта. Дело в том, что иногда договор составляется таким образом, что его положения обходят ст. 958 ГК РФ. Поэтому вернуть страховку невозможно. Совет только один: внимательно прочтите договор и внесите изменения перед его подписанием.

Если в договоре есть соответствующий пункт, для обращения в страховую компанию или для подготовки иска в суд потребуются следующие документы:

- паспорт, то есть документ, удостоверяющий личность;

- оригинал кредитного договора;

- документы, подтверждающие заключение договора страхования (непосредственно сам договор или полис);

- подтверждение оплаты страховых взносов, страховых взносов;

- справка об отсутствии задолженности по кредитному договору (выдана Сбербанком).

Заявление в страховую компанию подается на бланке, утвержденном страховщиком, или в простой письменной форме с указанием имени заявителя, обстоятельств заключения договора и произведенных выплат, просьбы о восстановлении страховки. Вы можете вернуть часть уплаченной страховой премии согласно ст. 958 ГК РФ. В случае отказа страховщика вы можете обжаловать его решение в суде. Необходимо ориентироваться на положения договора: страховая компания может обеспечить выполнение определенных обязательств по возврату уплаченных сумм в качестве страховой премии (регресс только в течение одного месяца для расторжения договора с момента его заключения и так далее). Судебная практика, вплоть до Верховного суда, неоднозначна, единой позиции пока не сформировано.

3. После погашения займа

В этом случае можно вернуть весь страховой взнос, если будет доказано, что страхование кредита было наложено. Однако для этого потребуется прочная доказательная база. Сбербанк, скорее всего, откажется возвращаться, и вам придется обращаться в суд. Для рассмотрения дела вам потребуются договор займа и договор страхования, а также другие документы, подтверждающие введение услуги.

Можно ли расторгнуть договор коллективного страхования?

В Интернете, в том числе на сайтах страховых компаний, можно найти информацию о том, что на договоры коллективного страхования не распространяется «период обдумывания». Но это не так.

Как финансовые учреждения и их клиенты спорят в спорных ситуациях Верховный суд разъяснил, как следует разрешать страховые споры при получении кредита. Изучение его позиций даст ответы на распространенные вопросы клиентов банка, собирающихся заключить кредитный договор и присоединиться к программе страхования, а также поможет сформировать выигрышную правовую позицию в случае возникновения конфликта между заемщиком и финансовым учреждением26 июня 2019 СоветыЧитайте также

Практика заключения коллективных договоров страхования сложилась именно как попытка обойти требования Инструкции Банка России о расторжении договоров в течение 14 дней. Некоторые банки и страховые компании начали использовать страховые продукты, которые формально не соответствовали инструкциям ЦБ. Использование данных продуктов сводится к тому, что банк выступает в роли застрахованного (а не как потребитель, как при заключении договоров личного страхования), заемщик является только застрахованным и не может предъявлять претензии по возврату страховки премиум.

Однако после того, как 31 октября 2017 г. 49-KG17-24 изменилась ситуация для заемщиков, застрахованных по договорам коллективного страхования. Суд рассмотрел спор между гражданином и кредитором, который отказался вернуть деньги, уплаченные клиентом за участие в программе добровольного коллективного страхования от потери работы, несчастных случаев и болезней заемщиков, хотя и отказался участвовать в этой программе через 5 дней. Затем Верховный суд указал, что «период обдумывания» также должен применяться к договорам коллективного страхования (затем, в сентябре 2018 года, Суд указал, что, когда заемщик присоединяется к договору коллективного страхования, он сам становится подрядчиком и подлежит общие положения Правил страхования от несчастных случаев и болезней. Об этом читайте в новости «БК подтвердил право заемщиков на возврат уплаченной страховой премии банкам в случае отказа в страховании»).

(В материале «Как избавиться от налогового страхования» вы найдете более подробную информацию о том, что нужно сделать для возврата страховой премии по договорам коллективного страхования. А в статье «Получение кредита — знание рисков коллективного страхования»). «прочтете, потому что не всегда бывают убытки).

Можно ли расторгнуть договор страхования по истечении 14 дней?

По общему правилу, истечение 14-дневного срока лишает потребителя права на возмещение страховой премии. Возможно расторжение договора страхования, но деньги будут удержаны в полном объеме. Однако есть список исключений, суть которого сводится к доказательству обоснованности отсутствия двухнедельного срока (например, госпитализация). Но в любом случае будьте готовы к тому, что действительность причины пропуска придется доказывать в суде. Компании добровольного страхования не соответствуют этим требованиям, даже если причина для пропуска кажется убедительной.

На рынке много компаний, которые обещают вернуть премии за страховые услуги даже через 14 дней. В большинстве случаев это обман или предложение сомнительных схем кредитования. Попытки вернуть деньги таким образом могут привести только к финансовым потерям — по крайней мере, вам придется заплатить за услуги «консультантов».

- https://ppt.ru/art/strahovanie/kredit-sber

- https://tass.ru/ekonomika/9339539

- https://www.advgazeta.ru/ag-expert/advices/kak-vernut-dengi-pri-otkaze-ot-navyazannoy-bankom-strakhovki/

- https://bankstoday.net/last-articles/vozvrashhaem-dengi-za-strahovku-ot-sberbanka-shag-za-shagom

- https://ipotekaved.ru/sberbank/otkazatsya-ot-strahovki-ipoteki.html

- https://brobank.ru/vernut-strahovku-po-kreditu-sberbanka/

- https://sbank-strahovka.ru/otkaz-ot-strahovki-po-kreditu/

- https://riafan.ru/1410417-dazhe-esli-otkazyvayut-ekspert-rasskazala-kak-rastorgnut-dogovor-strakhovaniya-zhizni-po-kreditu-i-vernut-dengi