Условия по вкладам на ребёнка в Сбербанке

Родители или приемные родители должны посетить отделение Сбербанка, чтобы ознакомиться с видами вкладов на детей. К прибыльным финансовым программам относятся:

- Начисление процентов.

- Пополнение депозита без ограничений.

- Автоматическое продление.

- Досрочный вывод денег.

Сбербанк учел вышеперечисленные нюансы. Для создания сберегательного счета в этом кредитном учреждении достаточно суммы в 1000 рублей.

Важно! Максимальная сумма депозита не ограничена. Его можно пополнить. Человек имеет право на пополнение в течение всего периода хранения средств в банке.

Вы можете вкладывать средства в открытый депозит на имя ребенка неограниченное количество раз. Близкие родственники и другие третьи лица имеют право пополнять вклады на несовершеннолетних детей.

Подросток, достигший 14-летнего возраста, сможет самостоятельно внести деньги на свой депозит.

Важно! Финансы, хранящиеся на счете, находятся под защитой Сбербанка. Сам ребенок сможет снять накопления по достижении 18-летнего возраста.

Если деньги понадобятся раньше, чем предполагалось, они снимаются со счета после получения разрешения органов опеки и попечительства.

Типы вкладов на ребенка до 18 лет

При внесении депозита представители ребенка должны решить, что будет: целевым или нецелевым. Для детей-сирот банк предлагает возможность открытия вклада «Социальный». Все типы счетов подходят для несовершеннолетних вкладчиков любого возраста.

Продукт «Reload» относится к категории целевых депозитных программ. Он ориентирован на накопление денег для достигшего совершеннолетия ребенка, которые он может потратить на решение задач, указанных в банковском договоре. Это может быть покупка недвижимости, автомобиля, ремонт в собственной квартире, покупка в ней мебели или оплата учебы.

При открытии специального депозита для детей разного возраста условия одинаковые. Отличия заключаются в дополнительных возможностях, предоставляемых банком для категорий: 0+, 7+ и 14+.

Вклад 0+

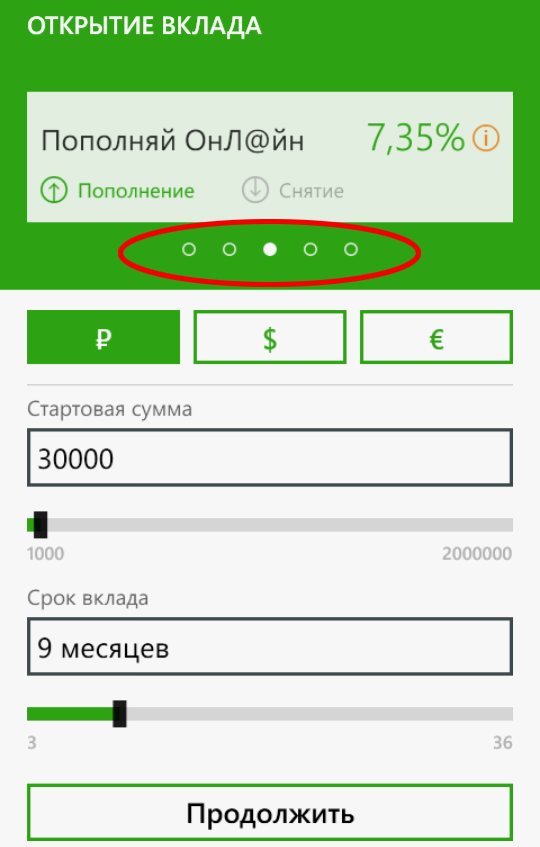

Программой банковского вклада «Пополнить» можно пользоваться непосредственно с рождения ребенка или в любом возрасте до 18 лет. По его условиям:

- минимальный размер первоначального взноса — 1000 рублей или 100 условных единиц;

- процентная ставка — до 4,15% для вкладов в рублях и 0,5% для вложений в иностранной валюте;

- проценты, начисленные на основную сумму депозита, капитализируются;

- дозаправка возможна без ограничений;

- снятие наличных доступно в экстренных ситуациях.

Вклад 7+

Детский депозит по программе «Пополнение баланса» для детей старше 7 лет оформляется по тому же принципу и на тех же условиях, что и дети категории 0+. Из бонусов можно отметить, что для таких детей есть возможность оформить дебетовую карту, которая будет дополнять продукт карты одного из родителей. Счет у основного держателя карты и у ребенка будет одинаковым. Чтобы ограничить и контролировать расходы ребенка по карте, устанавливается определенный лимит.

Вклад 14+

У администраторов детей от 14 лет также есть возможность открыть детский депозит. Условия его обслуживания аналогичны основным. Счет может быть открыт лично подростком до 18 лет с письменного согласия законного представителя.

Ребенок имеет право оформить «Молодежную карту» для передачи процентов по ней. Из условий его обслуживания можно отметить:

- срок действия 3 года;

- годовая плата за обслуживание 150 руб;

- возраст владельца 14-25 лет;

- ведение программы «Спасибо» Совета Безопасности Российской Федерации.

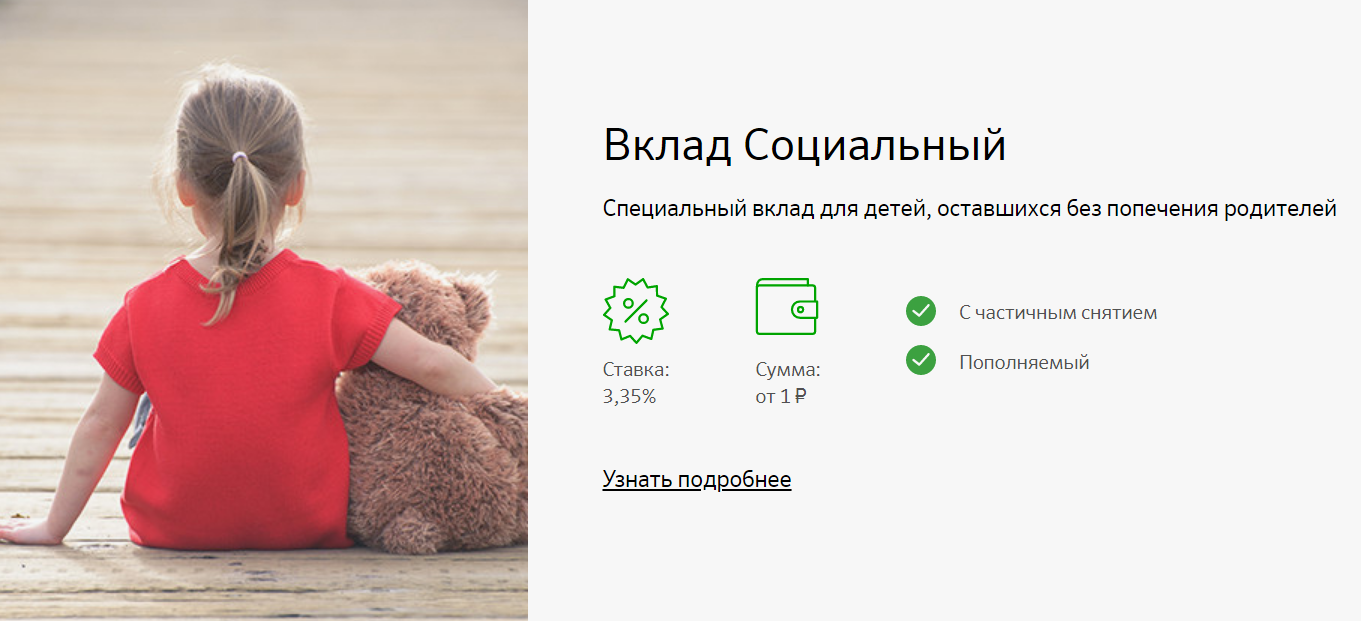

Вклад «Социальный»

Адресная помощь направлена на детей-сирот до 14 лет и старше. Для него характерны льготные условия эксплуатации:

- минимальный первоначальный взнос — 1 рубль;

- процентная ставка -3,29%;

- ежеквартальное начисление процентов;

- срок действия 3 года с автоматическим продлением;

- возможна реинтеграция и снятие интереса под нужды ребенка.

В случае досрочного расторжения договора об обслуживании депозита, проценты на сумму депозита пересчитываются без учета начисления процентов. Процедура вывода не влияет на изменение процентной ставки.

Целевой вклад на детей в Сбербанке

Целевые вклады пользуются большим спросом у потребителей, так как позволяют накопить необходимую для большинства ребенка сумму заранее, например, на учебу в вузе. Это специальный сберегательный счет, позволяющий сэкономить довольно большую сумму денег.

открыть его очень легко. Для этого даже не нужно посещать отделение банка:

- Зайдите в личный кабинет в интернет-банке или в личный кабинет;

- Укажите цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время можно будет списать с карты произвольную сумму и банк зачислит проценты.

Преимущество продукта в том, что вы можете открыть его без внесения средств и пополнить счет позже. Кроме того, вы можете снимать и вносить деньги в любое время без штрафных санкций или комиссий.

Как открыть вклад на ребенка?

Для открытия депозита достаточно посетить офис банка, специалисты которого подскажут, как заключить сделку. При регистрации необходимо предъявить паспорт или другой документ, удостоверяющий вашу личность, а также свидетельство о рождении вашего сына или дочери.

Наиболее часто задаваемые вопросы, которые интересуют родителей при регистрации

После этого заключается договор, и вы получаете на руки документы с подробным описанием условий поставки и процентных ставок.

Поскольку депозиты делаются несовершеннолетним, эти счета имеют некоторые ограничения:

- Открыть могут родители или законные опекуны;

- Его нельзя обработать через онлайн-сервис. Для этого необходимо обязательно посетить отделение;

- Полное снятие денег со счета несовершеннолетнего производится только с разрешения органов опеки и попечительства.

Заправка осуществляется бесплатно через мобильное приложение, платежные терминалы или интернет-банкинг.

Возможные проблемы при снятии

Если вы хотите получить средства со сберегательного счета до того, как ребенку исполнится 18 лет, отделение банка позволит вам сделать это только с разрешения надзорных органов.

Карты 7+

Дети могут научиться быть самостоятельными, воспользовавшись дополнительной банковской картой, выпущенной в дополнение к дебетовой карте одного из родителей, ребенок сможет самостоятельно оплачивать свои покупки без использования наличных денег.

Родителям не нужно беспокоиться о неправильном расходовании имеющихся у ребенка средств. Для контроля затрат предусмотрено:

- подтверждение покупок с помощью SMS, приходящего на мобильный телефон родителей;

- установить ежемесячный лимит;

- возможность просматривать историю транзакций.

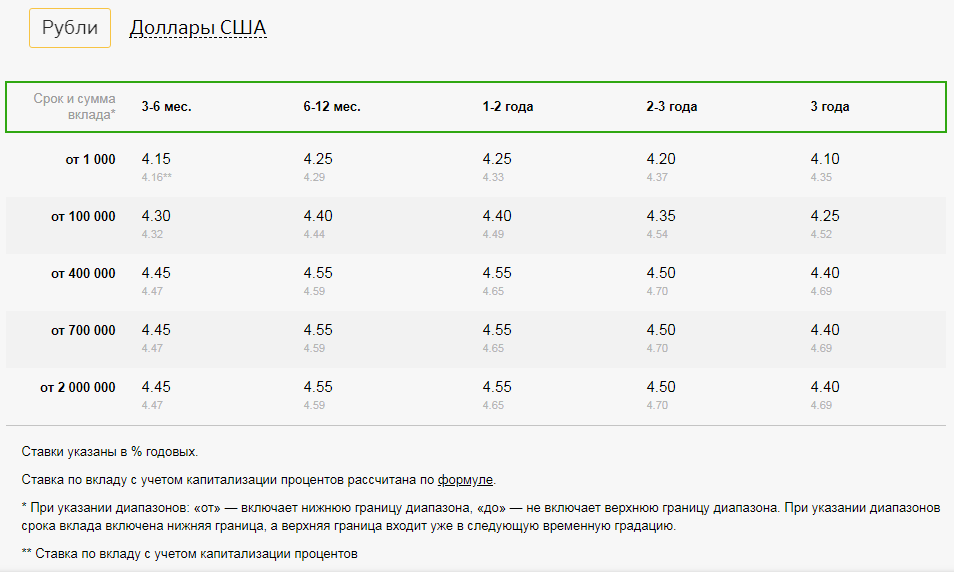

Процентные ставки

Процентные ставки обеспечивают доход по вкладам на имя ребенка. Следует понимать, что уровень процентов по депозиту не является фиксированным. Он колеблется под влиянием ряда факторов:

- валюта, в которой будет открыт вклад;

- период, на который оформляется вклад;

- размер депозита.

Ставка по депозиту на ребенка в Сбербанке колеблется от 3,75 до 5,12%. Процент не постоянный, при пополнении счёта ставка изменится.

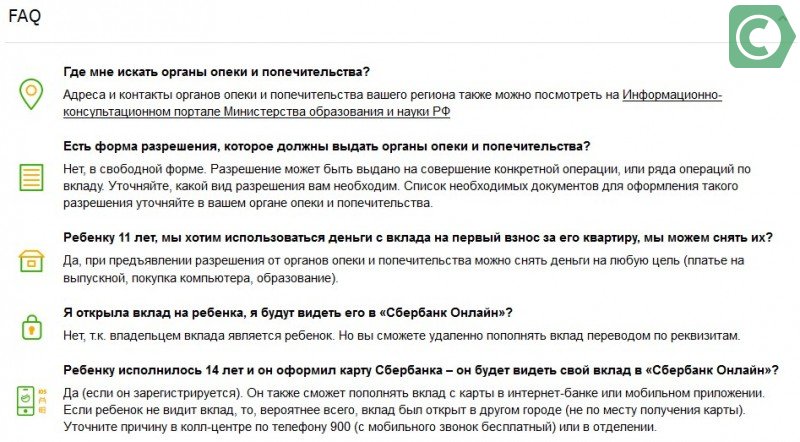

Может ли несовершеннолетний от 14 до 18 лет по своему счёту или вкладу оформить доверенность на совершение операций?*

Да, может: в банке или у нотариуса. Для оформления доверенности требуется письменное согласие законного представителя и предварительное письменное разрешение органа опеки и попечительства.

Я родитель или усыновитель. Какие документы нужны, чтобы получить деньги со счёта или вклада ребёнка до 14 лет?*

Для получения денег со счета или депозита ребенка предъявите в отделение банка:

— ваш паспорт или другой документ, удостоверяющий личность;

— свидетельство о рождении ребенка или заверенная копия свидетельства;

— если родитель или приемный родитель является иностранцем или лицом без гражданства, вам потребуется миграционная карта и, если применимо, вид на жительство / вид на жительство в России;

— при наличии письменного разрешения органа надзора и попечительства на получение средств или проведение расходных операций.

Для получения денег с номинального счета разрешение надзорного органа не требуется.

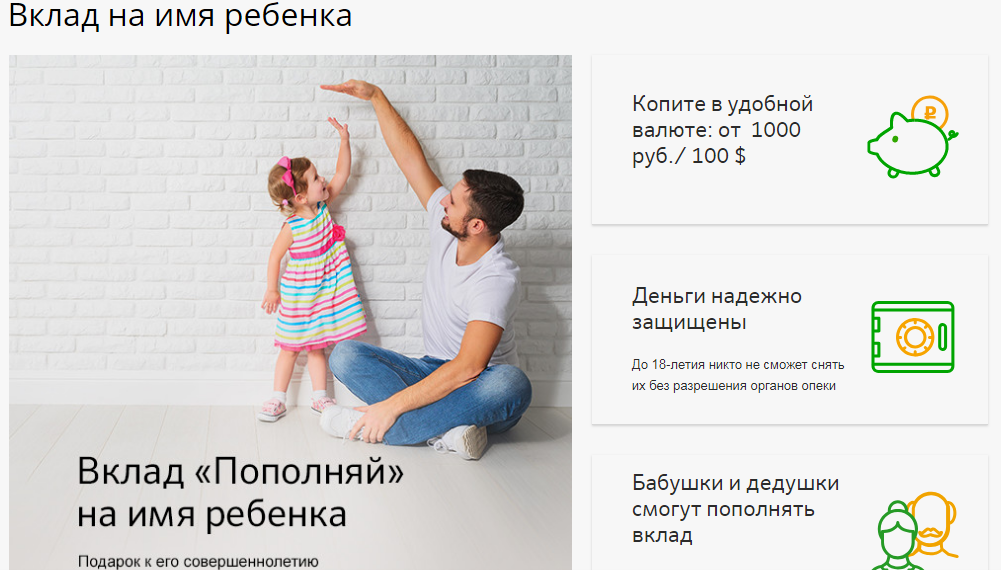

Варианты вкладов, которые можно оформить на ребенка

Сбербанк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Взнос с рождения ребенка (отмечен «ноль»). Родители могут запросить депозит «Пополнение». Доходность — от 3,2% до 3,85% годовых. Компаундирование производится ежемесячно.

- Вклады для подростков от 14 лет. Счета могут открывать молодые люди, у которых есть собственный доход или карманные деньги. Условия аналогичны указанным выше, проценты начисляются ежемесячно.

- «Социальный взнос. Это специальный сберегательный счет, открытый для детей-сирот. Оформляется в отделении Сбербанка представителями, подачей акта, составленного органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятие и пополнение. Срок действия договора 3 года. Процентная ставка 3,35% годовых. Вклад продлевается автоматически без ограничений.

Важно! Если у вас дебетовая карта Сбербанка, вы можете заказать для нее дополнительную детскую карту. Воспользоваться им сможет ученик с 7 лет.

Особенности вклада «0+»

Многие родители задаются вопросом, в каком возрасте можно открыть счет ребенку. Сбербанк предлагает выгодный продукт — вклад с рождения на выгодных условиях. Депозиты «Сохранить» и «Пополнить» открываются от 1000 руб. Обе финансовые программы имеют схожие условия. Единственное отличие состоит в том, что вы не можете добавлять деньги на счет в разделе «Сохранить депозит.

Детский вклад «Пополнить» создается в рублях и иностранной валюте. Он надежно защищен: никто не может снимать деньги со счета без согласия органов опеки и попечительства. Родители и другие близкие родственники (бабушки и дедушки, бабушки) имеют право делать взносы. Минимальный срок хранения денежной суммы — 3 месяца. Максимум 3 года. Есть возможность продления до закрытия аккаунта ребенком, достигшим совершеннолетия.

На доходность депозита влияют такие факторы, как срок хранения и сумма депозита. По крупным депозитам процентная ставка составляет 7-8%.

Важно! Дополнительные суммы не ограничены.

Капитализация банковского продукта Ricarica осуществляется ежемесячно или ежеквартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет самостоятельно пополнять счет и управлять финансами.

Молодёжные депозиты

Для молодежи от 14 до 18 лет возможно открытие депо «Salva per Scopo». Подростки, зарабатывая деньги или откладывая карманные деньги, могут откладывать их для выполнения своей цели: совершить запланированную покупку или поездку. Минимальная сумма первого взноса — 1000 руб. Доходность 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счет можно любым удобным способом, в том числе пластиковой картой.

Важно! Поскольку счет открывается на имя несовершеннолетнего, ограничения на получение денег устанавливаются законом.

Несовершеннолетние могут снять свои сбережения на кассе банка. Требуется одобрение родителей.

Специальные банковские продукты

«Социальный» сберегательный счет — это особая финансовая программа, предназначенная для детей-сирот. Особенности «Социального депозита:

- Автоматическое продление.

- Неограниченное количество продлений.

- Начисление процентов ежеквартально.

- Возможность заправки.

- Депозит в размере 1 рубль.

Уполномоченное лицо открывает счет на основании документа надзорных органов.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, на ребенка оформляется дополнительный пластик. Гражданин в возрасте до 7 лет вправе осуществлять финансовые операции — оплачивать покупки с общего счета с родителями, но в пределах установленного лимита. Благодаря этому ребенок научится рационально использовать финансы.

Обслуживание «детских» карт осуществляется по льготным тарифам. Если ребенок потеряет карту, она будет заблокирована.

Возможность пополнения

Максимальная сумма депозита не ограничена. Вклад относится к пополнению, поэтому допускается внесение дополнительных средств в течение всего периода хранения средств в банке. Заправка разрешена неограниченное количество раз. Право вносить деньги имеют следующие люди:

- родители ребенка;

- бабушки, бабушки и дедушки;

- сам ребенок, 14 лет.

Вы можете внести средства на свой счет:

- В любом удобном отделении Сбербанка достаточно иметь при себе паспорт.

- С помощью мобильного приложения.

- Через Сбербанк онлайн.

Сбербанк предусматривает автоматическое продление депозита «Пополнить». Это делается в соответствии с условиями и процентами, которые остаются в силе на момент продления. Количество продлений не ограничено.

Плюсы и минусы вкладов

Все программы подачи документов, предназначенные для несовершеннолетних, имеют аналогичные свойства.

Преимущества детских депозитов:

- длительный срок;

- возможность регистрации даже для новорожденного;

- увеличение размера процентной субсидии;

- страховая защита АСВ;

- капитализация;

- возможность дозаправки;

- открывая новые перспективы после 18 лет.

Из недостатков можно отметить:

- низкие процентные ставки по сравнению со срочными депозитами;

- пересмотр процентной ставки в течение срока действия депозитного договора;

- ограничения на использование средств до достижения ребенком совершеннолетия.

Процесс открытия вклада

Оформление вклада на имя несовершеннолетнего гражданина производится в кассе банка. Невозможно создать учетную запись онлайн. При открытии депозита на ребенка заявитель должен предоставить сотруднику Сбербанка следующие документы:

- Удостоверение личности или паспорт.

- Свидетельство о рождении отделения.

Сотрудник Сбербанка составит договор. Установите условия взаимодействия с кредитной организацией. Человек должен прочитать документ и подписать его, внести наличные. На счет зачисляется не менее 1000 рублей. После зачисления денег депозит открывается.

Для пополнения депозита необязательно каждый раз идти в офис кредитной организации. Финансовая операция осуществляется через мобильное приложение «Сбербанк Онлайн».

Выдаёт ли банк при открытии вклада на имя несовершеннолетнего сберегательную книжку?

Банк выдает сберегательную книжку по просьбе несовершеннолетнего старше 14 лет или лица, открывающего вклад, если это предусмотрено условиями вклада.

Для чего нужен

Детский вклад в Сбербанке направлен на обеспечение достойного будущего его владельца, финансовая составляющая которого постепенно устанавливается родителями в течение срока действия депозитного договора. Достигнув совершеннолетия, владелец счета сможет снимать деньги и использовать их по своему усмотрению: получить образование, купить квартиру или реализовать бизнес-идею. Если родители оформили необремененный депозит, никто не будет проверять, где находится вкладчик денег после истечения срока контракта.

Особенности функционирования вкладов

Возможность досрочного снятия денег с депозитного счета — страхование от любых денежных потерь. Но вклады с досрочным выводом характеризуются следующими характеристиками:

- Пересчет процентов. При досрочном снятии денег процентная ставка пересчитывается на более низкую. То же самое происходит и с частичным отказом. Для получения максимальной выгоды подходят рентабельные вклады.

- Пополнение депо. Для некоторых программ доступна услуга пополнения баланса, что также увеличивает доход. Есть варианты с разными типами ограничений: по сумме, по сроку.

- Неприводимое равновесие. На счетах с минимальным балансом вы можете снимать деньги до указанной минимальной суммы. В этом случае прибыль не пропадает. Но такие вклады отличаются низкой доходностью.

Выбирая депозит, учитывайте его назначение. Если в период вклада есть вероятность, что средства понадобятся раньше, делайте вклад с более низкой процентной ставкой, но с возможностью вывода денег и не теряя прибыли. Если выбран другой вид депозита, лучше не выводить деньги, а найти другой источник финансирования, но не потерять доход.

Карта Сбербанка с 14 лет

Еще один вариант заработка — это возможность подать заявку на получение карты Youth 14+. Продукт рассчитан на подростков и молодых людей от 14 до 25 лет и учитывает их потребности:

- минимальный годовой сервис («молодежный тариф») — 150 руб.;

- возможность получить оригинальный товар, выполнив его в индивидуальном дизайне;

- использование технологии бесконтактных платежей;

- за совершенные покупки будет возвращен бонус до 10.

«Это похоже на то, как подросток сам покупает себе еду в фастфуде»

Юрист Алексей Токарев отмечает, что подросток старше 14 лет имеет право заключить с банком договор банковского счета или депозита. То есть он также имеет право проводить с ними операции, в том числе вносить собственные или вверенные ему средства, а также снимать их. В этом случае нет никаких ограничений правоотношения между ребенком и банком.

«Таким образом, не отдавая молодому человеку его средства, банк ограничивает его клиента в распоряжении принадлежащими ему активами и не выполняет взятые на себя обязательства. В связи с этим молодой человек имеет право обратиться в суд, где он будет лично представлять свои интересы, но не без участия своего опекуна или родителя », — говорит адвокат.

Видимо, открывая карту подростку, банк заключает с ним договор на управление счетом, то есть договор на хранение средств, отмечает Токарев. Обычно в таком соглашении оговаривается условие, что банк готов выдать средства с этого счета, но только тому, кто его открыл.

«Но при этом банк отказывается выдавать средства, зачисленные с этого счета, на специальный счет специального назначения. И тут, оказывается, банк его поддерживает в связи с тем, что после снятия средств с этого специального счета клиент не получит причитающуюся ему отдачу. То есть в каком-то смысле будет нанесен ущерб балансу ребенка. Но возникает конфликт, потому что взнос снимает не родитель или опекун, а сам несовершеннолетний заказчик, который имеет право распоряжаться своими активами без согласия родителей, когда речь идет о транзакции среднего размера. Это похоже на то, как подросток сам покупает себе еду в ресторане быстрого питания или продает велосипед, подаренный ему дедом — в этих случаях ему тоже не нужно спрашивать согласия родителей. Поэтому рассматриваемая ситуация требует разрешения в суде », — поясняет Токарев.

Он предлагает обжаловать эту ситуацию на том основании, что банк обманывает молодого вкладчика и сам неправильно понимает положения гражданского законодательства о запрете на совершение действий, причиняющих вред несовершеннолетнему. С одной стороны, банк при выдаче средств со счета несовершеннолетнего должен следить за тем, чтобы подросток действовал разумно и вывод средств не причинил ему материального ущерба в будущем. Но, с другой стороны, банк не вправе отказать подростку в выводе средств, так как именно с подростком он заключил договор о банковском счете или депозите. Причем подросток волен действовать самостоятельно, при этом вопрос о размере транзакции здесь не решается.

«При этом банк пытается навязать надзорным органам вопрос об определении размера и наступления негативных последствий, чтобы они выдавали согласительный документ на выдачу средств из депозита, но надзорные органы принимают решение на основании о текущем финансовом положении ребенка и не могут сознательно просчитать и знать материальные последствия для клиента, если вклад будет закрыт. Следовательно, они не могут оформить соответствующий документ, не могут ограничить подростка как клиента банка в его законное право вывода средств, — поясняет нюансы Токарев. — Следовательно, отказ надзорных органов в требуемых банком документах абсолютно законен. Ведь надзорные органы не могут брать на себя права и обязанности суда, который должен разрешить спор, если банк считает это действие важной транзакцией и определит важность опт причинения ущерба, а также причинения материального ущерба несовершеннолетнему в виде ухудшения его материального положения в связи с досрочным закрытием депозита. Например, возьмем другую ситуацию, когда подросток открыл счет. Банк выдал ему платежную карту, с помощью которой подросток может расплачиваться в магазинах. При этом банк не ограничивает подростка тратить деньги со своего текущего счета, а вывод средств со счета банк почему-то рассматривает как действие, направленное на ухудшение финансового положения подростка. Но даже суд не выйдет за рамки взаимоотношений подростка и банка, поскольку подросток открыл вклад и именно он имеет право распоряжаться им».

Ближайшие бесплатные вебинары

- 10.11.2021 Нефискальный аудит компаний 2021 года: кто придет и как защититься

- 11.10.2021 Отчетность за 9 месяцев 2021 года: избегайте ошибок в декларациях и расчетах

- 12.10.2021 Проверки полиции: что делать при изъятии документов и предметов

Источник: Информационный портал Banki.ru Заголовок: Банки Тег:

- сбербанк России

- молодежная карта

- подростки

Связано с компанией: Сбербанк Печатная версия

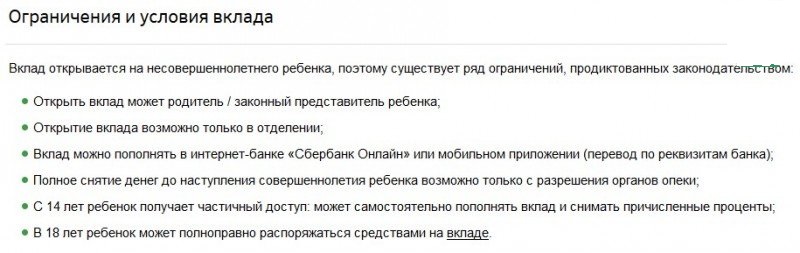

Условия открытия и ограничения

Сделать такой депозит можно в отделении банка. При этом необходимо заранее подготовить следующий пакет документов:

- общероссийский паспорт или другой, подтверждающий вашу личность;

- свидетельство о рождении ребенка.

С пакетом документов клиент идет в отделение банковского учреждения и сообщает своим сотрудникам, что он должен открыть счет для несовершеннолетнего ребенка. Сотрудники банка сформируют договор. В этом документе будут отражены все правила сотрудничества с банковским учреждением. Внимательно изучив его, нужно одобрить договор и внести денежные средства на счет. В этом случае первоначальный взнос не может быть менее 1000 руб. С момента зачисления средств вклад признается открытым.

Депозит пополняется ежемесячными платежами или начислением процентов. При предъявлении паспорта и свидетельства о рождении ребенка можно открыть вклад в любом отделении банковского учреждения. При этом возраст ребенка не ограничен.

Среди ограничений этого вклада:

- досрочный вывод накопленных средств не допускается;

- ребенок получает право снимать средства после 18 лет;

- никто не может получить деньги за несовершеннолетнего без специального разрешения органов опеки и попечительства.

Условия открытия депозита просты:

- Прежде всего, важно подготовить пакет необходимых документов — паспорт и свидетельство о рождении ребенка.

- достаточно внести минимальную сумму от 1000 рублей, сумма не ограничена.

- Родители, бабушки и дедушки и сам ребенок имеют право увеличить сумму на счете по достижении 14-летнего возраста.

- Минимальные средства хранятся в банке 3 месяца, а максимальные — 3 года. При этом предусмотрено продление — банк автоматически продлевает срок хранения до того момента, когда клиент запросит финансы.

- Доход по депозиту накапливается каждый месяц. Если вы не снимете проценты, они будут начислены и включены в общую сумму депозита, что приведет к увеличению его объема и, как следствие, к увеличению ежемесячного дохода.

ПРОЧИТАЙТЕ Особенности получения карты Сбербанка в другом городе

Финансовая несамостоятельность

Молодежная карта Сбербанка открыта для клиентов в возрасте от 14 до 25 лет. Отличается невысокой стоимостью обслуживания, но при этом обладает всеми основными функциями банковской карты, включая бесконтактную оплату и возврат наличных денег «спасибо» до 10% от суммы покупки. Одним из дополнительных преимуществ карты банк декларирует возможность так называемого накопления на цели. Предполагается, что владелец «Молодежной карты» может открыть вклад в тысячу рублей через канал удаленного обслуживания — «Сбербанк Онлайн».

На сайте Сбербанка есть уведомление об этом продукте: «Вклад открыт для несовершеннолетних, поэтому существует ряд законодательных ограничений, и до 18 лет вы получаете частичный доступ к вкладу».

На сайте «зеленого слона» также написано, что несовершеннолетний может пополнить депозит любым способом (в том числе с «Молодежной карты»), но снять деньги с депозита можно только в отделениях банка, «без специальных разрешений можно снять личный взносы, заработная плата, призы к Олимпиаде и т д. «Одновременно» для снятия взносов третьих лиц (родственников), пенсий, пособий, алиментов, страховых, наследственных сумм из депозита необходимо разрешение защиты и орган защиты и один из родителей».

Как выяснилось, подростки, открывшие Target в приложении Сбербанка, не знали об этих ограничениях, так как сотрудники банка не проинформировали их об этой функции при заключении договора банковского обслуживания, а уведомлений на сайте не было внимание в приложении.

Подростки активно жалуются на эту несправедливость на различных форумах.

«Я несовершеннолетний, у меня есть молодежный билет. На карте были деньги, через приложение я решил создать две цели: накопить (деньги) на потом. Приложение предлагало открыть таргет с процентом (ставка 1%, если не ошибаюсь). Я внимательно прочитал договор в электронном виде, там не было пункта о невозможности закрытия объектива самостоятельно, — говорит Карабашнаш в «Народном рейтинге» Банки.ру. — В нужный момент решил закрыть линзу — фига, пишет: владелец депо несовершеннолетний. Даже если в приложении написано (что можно) закрыть в любой момент и оно знает, что я несовершеннолетний. Потом иду в банк, хочу закрыть (депозит), мол: нужно разрешение органов опеки и присутствие двух родителей (которые работают и не имеют возможности не только идти в органы опеки) , но и дойти до отделения, причем разрешение органов опеки и попечительства дается за две недели). Далее мы ищем юридические основания для вашей незаконности, и оказывается (что) я не первый среди угнетенных, а первый среди моих родителей-адвокатов».

Несмотря на свой возраст, Карабашнаш вместе с родителями провел целое расследование и даже привел решение Советского городского суда Калининградской области как доказательство необоснованности действий Сбербанка: суд в 2008 году признал действия местного жителя отделения Сбербанка как незаконные и потребовали их прекращения.

как известно, Советское отделение No. 7382 Совета Безопасности РФ в течение двух лет не выдавал несовершеннолетним в возрасте от 14 до 18 лет вклады, сделанные на их имя третьими лицами, требующими не только письменного согласия родителей (опекунов, попечителей) », но также письменное разрешение органов опеки и попечительства со ссылкой на изменения в Инструкцию о порядке проведения операций по вкладам лиц от 16.10.2000 n. 1-2-р, согласно которому несовершеннолетние в возрасте от 14 до 18 лет могут получить залог при письменном разрешении любого из его законных представителей и при предъявлении письменного разрешения органа опеки и попечительства».

Условия досрочного снятия

Есть несколько способов закрыть депозит до даты, установленной договором:

- В офисе финансового учреждения.

- В мобильном приложении или личном кабинете.

Снятие денег с депозита приведет к значительной потере прибыли, поэтому рекомендуется снимать средства в конце программы депозитного счета.

В банке

Стандартный способ вывода средств с депозита — обратиться в офис организации. В то же время это один из самых трудоемких вариантов. Также, чтобы добраться до ближайшего отделения, вам нужно будет выстроиться в очередь со специалистом банка. При себе необходимо иметь несколько документов:

- паспорт гражданина РФ;

- депозитный договор с банком;

- доверенность на представителя, если вкладчик не может самостоятельно посетить банк;

- распоряжение нотариуса или юриста о вступлении в права наследования.

Чтобы расторгнуть договор и снять деньги с депозита:

- Свяжитесь с сотрудником банковской организации, сообщите о своем желании снять деньги и подайте необходимые документы.

- Заполните заявку на досрочное снятие денег со счета по форме, предоставленной менеджером по работе с людьми.

- Подождите, пока сотрудник финучреждения проверит документы.

- Укажите способ получения денег. Вы можете перевести средства на счет пластиковой карты в банке или другом учреждении, а также получить сумму наличными.

Затем, в зависимости от вашего варианта получения денег, подойдите к кассе, найдите банкомат или подпишите платежное поручение на перевод.

В приложении

Снятие денег с депозита через онлайн-сервисы — самый дешевый способ. Прекращение действия договора в интернет-банке или приложении на смартфоне происходит следующим образом:

- В личном кабинете откройте раздел «Депозиты и счета».

- В меню настроек выберите пункт «Закрыть».

- Нажмите на ссылку. В открывшемся окне выберите нужный счет и укажите реквизиты счета, на который вы хотите перевести средства с депозита.

- Введите сумму для перевода.

- Проверьте введенную информацию и подтвердите операцию. На телефон будет отправлено SMS с кодом подтверждения. Введите его в форму.

После ввода одноразового кода из СМС вы не сможете изменить данные в форме. После подтверждения операции появится вопрос с отметкой «Завершено». Деньги будут моментально зачислены на ваш личный счет.

Нюансы снятия денег со счета несовершеннолетнего

Учетная запись принадлежит ребенку и имеет исключительное право управлять предоставленными финансами. Однако вы сможете снимать деньги со сберегательного счета вашего ребенка, только когда ему исполнится 14 лет. В это время ребенок вправе использовать начисленные проценты по своему усмотрению. Право полностью контролировать депозит появится только через 18 лет.

Изъятие всей суммы до совершеннолетия несовершеннолетнего допускается только при наличии разрешительного документа из института опеки и попечительства.

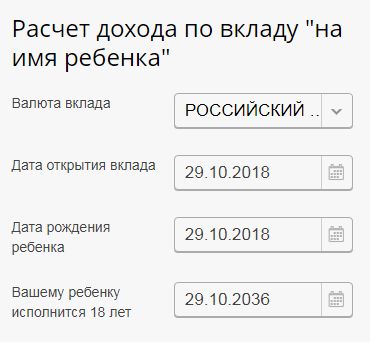

Как рассчитать доходность детского вклада

Доход по депозиту зависит от размера процентной ставки и других факторов:

- Суммы депозита.

- Срок депозита.

- Валюты.

По вкладам в рублях ставка варьируется от 3,75 до 5,12%. Он меняется, когда вы периодически вносите средства на свой счет.

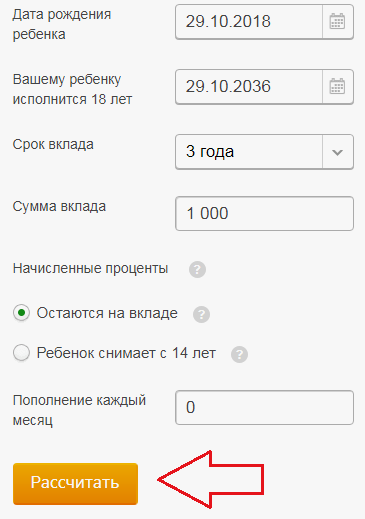

Чтобы получить представление о прибыли, которая капитализируется на счете ребенка его совершеннолетием, вы можете приблизительно рассчитать доходность с помощью нашего онлайн-калькулятора.

Сумма депозита Процентная ставка (%) Срок депозита (мес.) Ежемесячные реинвестированные проценты

Вы также можете сделать это на официальном сайте Сбербанка. Порядок расчета суммы дохода по депозиту:

- Зайдите на официальный портал Сбербанка, перейдите в категорию «Взнос для детей».

- Выберите валюту. Счет можно открыть не только в рублях, но и в долларах и евро.

- Укажите крайний срок открытия вклада, дату рождения ученика и время, когда будущему держателю накоплений исполнится восемнадцать.

- Укажите период времени, за который деньги переводятся в банк.

- Введите сумму депозита на несовершеннолетнего. Минимум 1000 руб.

- Определите, будет ли подопечное взимать проценты по достижении 14 лет.

- Укажите ежемесячную сумму пополнения. Колонка остается пустой, если дополнительных взносов нет.

- Проверьте правильность введенных данных и нажмите кнопку «Рассчитать».

![]()

![]()

Система автоматически рассчитает вклад ребенка.

Важно! Полученная цифра является приблизительной. Комплексная доходность определяется количеством вкладов и действиями, совершаемыми с начисленными процентами. Если подросток заинтересуется, прибыль упадет.

Банковские продукты 14+

Для детей от 14 лет и старше есть возможность открыть детское депо «Пополнить». Его условия аналогичны описанным выше. Дети могут пополнять счет, открытый на их имя, и снимать проценты, а с 18 лет могут полностью распорядиться всей суммой.

Для детей этого возраста также предлагается «Молодежная карта». С его помощью подростки могут расплачиваться в магазинах, совершать покупки в Интернете и получать различные бонусы, предусмотренные Советом безопасности РФ.

Условия использования карты «Молодежная”:

- оформлен на 3 года;

- такса за обслуживание всего 150 руб. / год;

- рассчитан на возраст до 25 лет;

- участвует в программе Совета Безопасности РФ «Спасибо.

Получить такую карту может любой человек, имеющий постоянную или временную регистрацию в регионе, где находится отделение Совета Безопасности РФ, в которое обращается заявитель. Вы также можете заказать открытку с собственным неповторимым дизайном. Выпускается в течении 3-14 дней, о чем сообщается по телефону или SMS.

Данная карта позволяет оплачивать покупки бесконтактным способом, для этого вам необходимо:

- определить сумму покупки;

- прикоснитесь к карточке на устройстве, на которой нанесен значок «волны”;

- дождитесь появления знака «Одобрено”.

После утверждения товар будет оплачен. Пополнить карту можно через банкомат, а с других карт перевести через Сбербанк Онлайн. Получить стипендию на карту можно, сообщив ее реквизиты в бухгалтерию учебного заведения.

Где несовершеннолетний от 14 до 18 лет может открыть счёт или вклад?*

Счета могут быть открыты:

— онлайн: в личном кабинете или в мобильном приложении Сбербанк Онлайн и в банкоматах, если несовершеннолетний заключил договор банковского обслуживания;

— в отделении Сбербанка.

Кто может запросить выписку по счёту или вкладу несовершеннолетнего до 14 лет в банке?*

Выписка со счета выдается бесплатно законному представителю несовершеннолетнего — родителю, опекуну, физическому лицу (опекун или попечитель), назначенному органом опеки и попечительства, или юридическому лицу — образовательной / медицинской / социальной организации, под надзором которой находится несовершеннолетний.

Какие документы нужны организации (образовательной, медицинской, социальной), под надзором которой находится несовершеннолетний до 14 лет, чтобы получить средства со счёта ребёнка и совершать расходные операции по счёту?*

Если вкладчиком счета является ребенок (младше 14 лет), а его законным представителем является организация, представленная менеджером или уполномоченным по доверенности сотрудником, то осуществлять дебетовые операции по счету, открытому на имя ребенка, вам необходимо предоставить в банк:

— паспорт или другой документ, удостоверяющий личность;

— Распоряжение о назначении руководителя организации или его заверенная копия;

— для уполномоченного сотрудника организации — доверенность, выданная от имени организации ее руководителем;

— свидетельство о рождении ребенка или его заверенная копия;

— свидетельство о постановке ребенка на учет в налоговом органе (при наличии);

— свидетельство о государственной регистрации организации;

— документ органа опеки и попечительства об опеке над несовершеннолетним в учреждении;

— учредительные документы (устав или положение) организации или их заверенные копии, выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ);

— при наличии письменного разрешения органа надзора и попечительства на получение денег или проведение расходных операций.

Кто может запросить выписку по счёту или вкладу несовершеннолетнего от 14 до 18 лет в банке?*

Счет или выписку несовершеннолетнего в возрасте от 14 до 18 лет можно оформить, связавшись с:

— владелец счета (депонент) или его попечитель;

— законный представитель несовершеннолетнего в возрасте от 14 до 18 лет: родитель, опекун, опекун.

Выписка выпускается бесплатно.

Как распоряжаться деньгами по счёту или вкладу несовершеннолетнего от 14 до 18 лет, в том числе по счёту или вкладу, открытому им самим?*

Несовершеннолетний в возрасте от 14 до 18 лет самостоятельно проводит дебетовые операции по счету. Кроме того, это может сделать его доверенное лицо: вам понадобится доверенность, выданная вкладчиком в банке или у нотариуса. Для оформления доверенности требуется письменное согласие законного представителя и предварительное письменное разрешение органа опеки и защиты.

Управлять суммами заработка, стипендиями, пособиями по безработице, фондами в виде материальной поддержки, призами, присуждаемыми за победу в Олимпийских играх, соревнованиях и других мероприятиях, суммами, предоставленными наличными или перечисленными самим налогоплательщиком, а также начисленными процентами, разрешениями от Органа опеки и попечительства и согласия законного представителя не требуется.

Размеры пенсий, пособий (за исключением пособия по безработице), алиментов, наследства и страховых сумм от имени несовершеннолетнего, включая потерю домовладельца, а также суммы, переведенные или переведенные в денежной форме от третьих лиц, в том числе законных представителей, несовершеннолетний с 14-18 лет можно получить или провести с предварительного письменного согласия органа опеки и попечительства, а также письменного согласия одного из родителей (опекуна).

С какого возраста ребенок может снять всю сумму вклада

Получить полную сумму со счета ребенок сможет только после 18 лет. Разрешается снимать процентные расходы и вносить средства на счет через 14 лет.

Можно ли несовершеннолетнему от 14 до 18 лет открыть на своё имя сразу несколько вкладов?

Дети в возрасте от 14 до 18 лет имеют право на любое количество банковских вкладов.

Кто может открыть в банке счёт на имя несовершеннолетнего?*

Счет на несовершеннолетнего может быть открыт:

— сам несовершеннолетний с 14 лет при предъявлении паспорта (за исключением именного счета);

— законный представитель: родитель, усыновитель, усыновитель, опекун.

Где можно получить справку о наличии счёта или вклада, открытого на имя несовершеннолетнего, для предъявления её в посольство?

Для этого обратитесь в офис банка. Вы получите сертификат в день обращения. За сертификат взимается комиссия согласно действующим на этот день тарифам банка.

- https://sberech.com/vklady/schet-v-sberbanke-na-imya-rebenka.html

- https://OFinances.ru/stati-o-vkladakh/236-detskiy-vklad-na-rebenka-do-18-let-v-sberbanke-rossii.html

- https://sbankami.ru/vklady/vklady-na-detej-v-sberbanke.html

- https://bankiinfo.com/sberbank/drugoe/snjat-dengi-so-scheta-nesovershennoletnego-rebenka.html

- https://sbotvet.com/vklady/na-rebenka/

- https://www.sberbank.ru/ru/person/help/contributions_faq/3505

- https://brobank.ru/sberbank-kak-snyat-dengi-s-depozita/

- https://www.klerk.ru/buh/articles/482639/