Как рассчитывается ежемесячный платеж по кредиту?

Для расчета ежемесячного платежа на главном сайте Сбербанка предусмотрен специальный калькулятор. Поэтому заказчику нет смысла проводить самостоятельные расчеты. Просто введите необходимые данные в свободные окна (сумма кредита, срок погашения, оформленная страховка или нет), чтобы узнать размер регулярного платежа.

Для тех, кто все же решил самостоятельно рассчитать аннуитетный платеж (равными частями), существует следующая формула: E = S * (m * (1 + m) ^ n) / ((1 + m) ^ n-1) , где это находится:

- E — размер ежемесячного платежа;

- S — общая сумма кредита;

- m — ежемесячная процентная ставка;

- n — количество месяцев, предусмотренное кредитным договором.

Способы уменьшения платежей по кредитам в Сбербанке

Потенциальный заемщик может снизить первоначально установленный ежемесячный платеж несколькими способами. Это:

- реструктуризация долга;

- заимствованный;

- страховое оформление;

- предоставление пакета документов в расширенном формате.

Рассмотрим каждый из перечисленных вариантов.

Реструктуризация задолженности

Реструктуризация — это изменение первоначальных условий кредита. Его преимущество в том, что размер ежемесячного платежа становится меньше, что снимает финансовую нагрузку с плательщика. Уменьшение выплаты производится увеличением срока. Недостаток этого метода — увеличение переплаты.

Риски у банка выше, но преимуществ больше. Заказчик будет заемщиком SB на более длительное время, но получит больше средств для решения других жизненных проблем.

Сбербанк не хочет проводить реструктуризацию. Чтобы убедить его администрацию изменить условия, необходимо предоставить веские документальные причины. Они должны доказать, что производить ежемесячные выплаты по кредиту в существующем объеме стало невозможным из-за изменившихся условий.

Мнение эксперта Александр Иванович Финансовый эксперт Задайте вопрос эксперту Это может негативно повлиять на решение администрации банка.

Для того, чтобы реструктуризация состоялась, необходимо обратиться в Совет Безопасности с заявлением и приложенными к нему документами, которые доказывают, что финансовая ситуация не меняется в лучшую сторону.

Рефинансирование

Если условия кредита стали обременительными, можно обратиться в банк за рефинансированием. Это также поможет снизить ежемесячный платеж. Такой вид изменения условий также называется рефинансированием. Это имеет смысл в следующих случаях:

- гражданин имеет одновременно несколько займов в разных финансовых организациях;

- для погашения ранее взятой ссуды зажигается новая, которая постепенно превращается в традицию, не имеющую конца.

Как просмотреть сберегательный счет Сбербанка?

Рефинансирование — это передача кредита из одного финансового учреждения в другое на условиях более выгодных, чем первоначальные.

В СБ возможности перекредитования следующие:

- объединение 5 кредитов в один одновременно (кредитная карта, потребительский, автокредит и ипотека);

- минимальная сумма для консолидации — 15 000,00 рублей;

- максимальная сумма консолидированной суммы по разовой ссуде — 1 000 000,00 рублей;

- проценты по кредитам варьируются от 13,25% до 25,5%.

Пакет документов идентичен пакету, необходимому для первичной кредитной заявки.

Расширенный пакет документов

Вы также можете снизить оплату, предоставив больший пакет документов, чем требуется. В данном случае задача — убедить администрацию СБ в своей надежности и платежеспособности, то есть указать, что риски сотрудничества минимальны.

Убедившись, что клиент может своевременно производить выплаты на крупные суммы и ни разу в жизни не опаздывал, сотрудники банка могут принять решение о предоставлении кредита на льготных условиях. Это означает, что процентная ставка будет ниже, чем у среднестатистического клиента Сбербанка.

В число документов, которые могут повлиять на лояльность финансового учреждения, могут входить:

- справки о наличии дополнительного заработка;

- свидетельства о правах на недвижимость;

- диплом о высшем образовании;

- документы на автомобиль и др.

Представленные документы должны доказывать, что у заемщика достаточно средств для своевременной выплаты кредита.

Страхование

Еще один способ повлиять на лояльность банка — это покупка страховки. Вы должны заботиться о своем здоровье, своей жизни и своей трудоспособности. Страховой полис снизит банковские риски и позволит снизить проценты по кредиту.

Мнение эксперта Александр Иванович Финансовый эксперт Спросите эксперта При получении кредита клиенту не нужно приобретать страховку. Однако, сделав такой шаг, это может в конечном итоге сделать условия кредита более выгодными и покрыть сумму, потраченную на приобретение полиса.

Позиция действующего законодательства

Несмотря на доступность информационно-правовых ресурсов, определенная категория граждан уверена, что сокращение выплат по кредиту требуется по закону. Такое заявление не

это правда.

Часть 16 ст. 5 Федерального закона «О потребительском кредите (займе)» говорится, что изменение условий кредитного договора в сторону улучшения положения заемщика возможно по одностороннему решению банка. Улучшение означает изменение следующих условий:

- Снижение процентных ставок.

- Снижение или отмена комиссии за дополнительные услуги, предоставляемые банком.

- Снижение или отмена санкций, пеней, штрафов.

- Предоставление кредитного отпуска.

Эти и другие меры являются правом кредитора, а не его обязанностью. Отношения, предусмотренные кредитным договором, признаются двусторонними, поэтому нарушение прав одной стороны в пользу другой невозможно.

При этом за банком сохраняется обязанность своевременно и правильно информировать клиента об изменении условий кредитного договора. Следовательно, если договор был заключен без нарушений, нет никаких юридических оснований, чтобы обязать банк уменьшить платеж по кредиту.

Рефинансирование кредита

Рефинансирование — один из вариантов изменения условий кредитного договора в сторону их улучшения. Если сравнить сложность реализации всех перечисленных вариантов, рефинансировать кредит намного проще, чем, например, получить право на реструктуризацию в банке.

При основных условиях рефинансирование следует рассматривать наравне с реструктуризацией. Разница в том, что первый способ — договор заключается с действующим кредитором, а второй — с третьим кредитором.

Кроме того, банки предлагают конкретные условия рефинансирования: суммы, условия, процентные ставки. В случае ремонта все решается сугубо индивидуально.

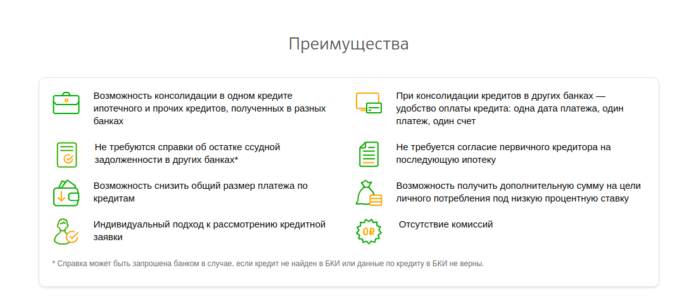

Рефинансирование кредитов от МТС Банк

| Максимальная сумма | 5 000 000 Р |

| Предложение | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. Сумма | 50 000 руб |

| Возраст | С 20 лет |

| Решение | От 1 минуты |

Ошибка №2 — не следить за своими платежами банку

Теперь вы можете оплатить раньше, чем предполагалось, двумя способами: отправившись в банк и написав заявление, или через интернет-банк.

Многие люди совершают ошибку и не думают, что должны платить один платеж каждый месяц

Возьмем пример.

- У вас есть кредит с ежемесячной выплатой 15 тысяч рублей 15 числа каждого месяца

- У вас есть бесплатная сумма 50 тысяч рублей.

Вы решили заплатить раньше и пошли в банк. Там вы написали заявление о том, что в ближайшее число, 15 числа, вам необходимо досрочно погасить кредит в размере 50 тысяч рублей. Вы внесли деньги через кассу и ждете скорейшей реализации.

Но вы забыли, что на вашем счету должно быть еще 15 тысяч рублей. В результате банк сначала списал 15 тысяч рублей в качестве ежемесячного платежа, а затем попытался произвести досрочное погашение 50 тысяч рублей.

Для справки: Досрочное погашение производится программой, которая пытается уменьшить остаток на вашем счете на 50 тысяч. Он не может этого сделать, потому что на вашем счету 50-15 = 35 тысяч

Суммы в 35 тысяч явно недостаточно для досрочного погашения суммы, указанной в заявке. Ваши деньги в размере 35 тысяч остаются на счету, и проблемы с предоплатой вы обнаружите только при следующем обращении в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и убедитесь, что после даты аванса деньги уходят досрочно (списываются со счета)

Способы уменьшить ежемесячный платеж

Уменьшить регулярный платеж по кредиту в Сбербанке клиент сможет, если воспользуется следующими способами:

- предоставить наиболее полный пакет документов при оформлении кредита;

- заключить договор страхования своей жизни и здоровья, что поможет избежать премии;

- изначально выдаст кредит на более длительный срок;

- частично погасит кредит раньше ожидаемого срока;

- оформит услугу рефинансирования;

- воспользуемся возможностью реструктурировать долг.

Полный пакет документов

Изначально вы можете взять потребительский кредит в Сбербанке по минимальной ставке, если предоставите кредитору наиболее полный пакет документов. Он должен включать:

- паспорт со штампом об адресной регистрации;

- другой документ, удостоверяющий личность: удостоверение личности, водительские права,

- загранпаспорт, военное удостоверение личности;

- акт, подтверждающий трудоустройство (копия трудовой книжки);

- справка об уровне доходов (форма 2-НДФЛ);

- страховое свидетельство СНИЛС;

- документы на поручительство, если кредит обеспечен.

Созаемщик (если есть) должен предоставить аналогичную документацию. Минимальная ставка при подаче заявки через личный кабинет — 11,9% в год, а при заполнении анкеты в отделении банка — 12,4%.

Если вы хотите получить кредит без справки о доходах, важно быть зарплатным клиентом Сбербанка или иметь здесь открытый вклад на сумму, равную или превышающую требуемую сумму кредита.

Возможность оформления потребительского кредита в Сбербанке без справки о доходах также доступна для тех, кто передает в залог свое имущество банку. Для этого существует программа «Нецелевой кредит под залог недвижимости». Минимальная ставка в этом случае составляет 12%.

Страхование жизни

Избежание премии в виде процентов также поможет при составлении полиса страхования жизни и здоровья заемщика. При отсутствии данной страховки Сбербанк предусматривает начисление дополнительных процентов по базовой ставке по кредиту. В настоящее время размер этого пособия составляет + 1%.

Этот процент, конечно, увеличит размер ежемесячного платежа, поэтому, если вы хотите платить минимальный платеж в банк каждые 30 дней, стоит подумать о страховке.

Более длительный срок кредитования

Также можно значительно снизить ежемесячный платеж по кредиту в Сбербанке, если брать его на максимально доступный срок. Например, «новогодний» кредит от Сбербанка можно оформить на срок до 7 лет. После выдачи кредита на максимальный срок клиент будет ежемесячно вносить в банк небольшие платежи. Правда, в конце концов, это существенно окупится за счет процентов, но с другой стороны, небольшая ежемесячная выплата не сильно ударит по семейному бюджету.

Частичное досрочное погашение кредита

Сбербанк России предоставил заемщикам такую удобную возможность, как досрочное частичное погашение кредита. Это означает, что в любой момент клиент может внести на банковский счет сумму, превышающую сумму платежа, установленную согласно программе. При этом общая сумма долга уменьшается, но срок кредита не меняется. В результате ежемесячный платеж становится меньше. Если вы хотите сократить срок кредита, вам необходимо прийти в отделение Сбербанка и написать заявку. В этом случае сотрудник оформит новый график платежей.

Рефинансирование

Принцип работы программы рефинансирования прост: клиент подает заявку на рассмотрение условий кредита, выданного ранее в том или ином банке. Как правило, ставка рефинансирования более выгодна, чем процентная ставка по давно полученной ссуде. Причина — постоянный пересмотр банком ставки рефинансирования. Ставка по потребительскому кредиту тоже меняется, но клиент не может продлить договор на более выгодный; для этого необходимо рефинансировать ссуду.

Условия рефинансирования в Сбербанке:

- целевой ориентир — на погашение имеющихся кредитов (до 5): это может быть потребительский

- кредит, автокредит, кредитная карта, ипотека;

- валюта займа — российские рубли;

- минимальная сумма кредита — 30 000 рублей (на каждый рефинансируемый кредит);

- максимальная сумма — 3 000 000 руб.;

- срок погашения долга — от 3 месяцев до 7 лет;

- регистрационный сбор — нет;

- гарантия — не требуется.

Услугой могут пользоваться сотрудники в возрасте от 21 до 75 лет, имеющие российское гражданство и постоянно проживающие на ее территории.

Реструктуризация

Услуга реструктуризации долга может быть оказана по причинам:

- необходимость смены валюты кредита;

- желание увеличить срок кредита и соответственно уменьшить размер ежемесячного платежа;

- необходимость отсрочки погашения основного долга (проценты все равно придется платить).

При реструктуризации кредита процентная ставка не снижается. Общие условия контракта (срок, сумма) меняются. Кроме того, определенная сумма долга может быть погашена государством в рамках программы реструктуризации при государственной поддержке.

Услугой реструктуризации могут воспользоваться заемщики, испытывающие финансовые затруднения по разным причинам: потеря работы, серьезная болезнь, обязательный призыв, инвалидность и т.д.

Ошибка №1 — не заморачиваться досрочным погашением

Многие думают, что лучше держать деньги при себе и регулярно выплачивать ссуду. С одной стороны, это правильно, но с другой стороны, вы просто даете банку больше денег.

Рассмотрим пример

- Сумма кредита 1 млн рублей под 12% сроком на 24 месяца с датой выплаты первого платежа 9 сентября 2018 года

- У вас есть лишние деньги в размере 200 тысяч рублей, они будут у вас 31 января 2019 года

Возникает вопрос: а стоит ли их приобретать при досрочном погашении

Чтобы ответить, проще всего воспользоваться специальным калькулятором, который покажет вам эту картинку

Слева — кредит досрочно, справа — без предоплаты. Диаграмма показывает, что в конечном итоге вы будете платить банку процентов на 19470 больше, если не погасите досрочно. Вы все равно заплатите сумму в 1 миллион рублей даже без досрочного погашения. Но на проценты по кредиту может повлиять досрочное погашение.

Важно: стоит помнить, что за 2 года, т.е по окончании выплат по кредиту, вы накопите 19470 долларов. Накопления постепенно уменьшат сумму процентов, возвращаемых в банк за каждый платеж по кредиту.

Механизм экономии следующий

- Досрочное погашение снижает кредитную задолженность (остаточную задолженность)

- Проценты банка начисляются на остаток долга, поэтому, когда он уменьшается, процент будет уменьшаться.

Об этом следует помнить и обязательно постараться погасить ссуду раньше, чем предполагалось.

Читайте также: Можно ли вернуть страховку при досрочном погашении?

Максим прошел «Тест: как правильно погасить кредит досрочно?» и набрал 10 баллов я могу сделать лучше

Как узнать график платежей по займу в Сбербанке

План платежей выдается заказчику в распечатанном виде после подписания остальной обязательной документации, включая кредитный договор. В любом случае его электронная версия отображается в личном кабинете клиента, зарегистрированного в Сбербанк Онлайн. Такой же способ отображения актуален для тех, кто отправил заявку через сервис и получил деньги, не посещая Сбербанк.

При погашении кредита график может измениться незначительно или существенно. Если система вносит автоматические исправления в электронную версию, бумажная копия будет считаться устаревшей и ее необходимо будет заменить. В этом случае плательщику необходимо будет обратиться к специалисту Сбербанка для выдачи обновленной версии.

Варианты снижения ежемесячного платежа по кредиту

В российской практике такие случаи довольно часты. Несмотря на то, что позиция судов на стороне кредиторов, заемщикам удается добиться снижения ежемесячных выплат.

Отдельно стоит пояснить способ уменьшения выплат через суд. В Российской Федерации действует принцип добровольности и свободы договора. Это означает, что ничто не заставляло заемщика подписывать условия договора, которые в какой-то момент становились для него невыгодными.

В то же время кредитор и заемщик в суде часто достигают мирового соглашения, что приводит к пересмотру первоначальных условий кредитного соглашения. Среди наиболее удобных вариантов уменьшения оплаты целесообразно выделить следующие:

- Снижение процентных ставок.

- Ремонт.

- Рефинансирование.

Хотя реструктуризация и рефинансирование являются отдельными механизмами, снижение процентной ставки может быть неотъемлемой частью каждого из них. Прямая цель этих изменений — улучшить текущее положение заемщика. Частичное погашение общей суммы долга гарантирует снижение ежемесячного платежа, но этот вариант доступен только для определенной части заемщиков, не испытывающих финансовых затруднений.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую определяет уменьшение ежемесячного платежа, предусмотренного договором. С практической точки зрения это самый простой и быстрый способ снизить кредитную нагрузку.

В подавляющем большинстве случаев положительное решение банка принимается при изменении условий кредитной программы, исполнение которой ранее взяло на себя заемщик. Например, в 2019 году заемщик взял кредит под 12,5%. Через год по тому же продукту банк снижает ставку до 9,5%. В этом случае у клиента есть достаточные основания, чтобы подать заявку на снижение процентной ставки кредитору.

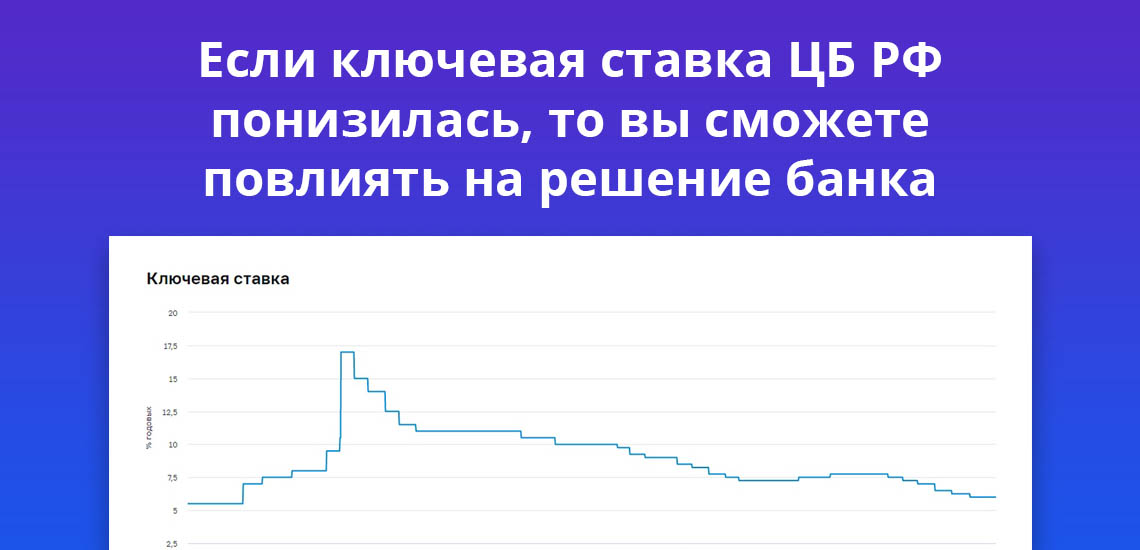

Еще один повод обратиться в банк для снижения процентной ставки — снижение ключевой ставки Банка России. Снижение ключевой ставки не распространяется на уже подписанные соглашения. Но это обстоятельство может помочь заказчику решить проблему в свою пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Следует обратить внимание на то, что банк не обязан идти навстречу заемщику посередине и изменять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно быть в форме запроса, а не запроса.

Заявление необходимо подавать на адрес банка. У него нет единой формы. На официальных сайтах некоторых кредитных организаций модули таких приложений размещены для бесплатного скачивания. При обращении в кредитную организацию нужно руководствоваться тремя основными правилами:

- Банк предлагает новым клиентам более выгодные условия по тому же кредитному продукту.

- Заявление составлено грамотно с указанием причин, по которым банк может пересмотреть условия кредитного договора.

- Заявление должно сопровождаться доказательством того, что сторонние кредитные банки устанавливают более низкие ставки.

Нет никакой гарантии, что кредитор примет положительное решение. Срок рассмотрения заявки может варьироваться: от 30 дней до полутора месяцев. Ответ на вопрос приходит независимо от решения банка — положительного или отрицательного.

Кто может рассчитывать на положительное решение

Нет алгоритма, в результате которого снизится процентная ставка по кредиту. Никакая схема не гарантирует заемщику положительного результата. Больше шансов на успех в следующих обстоятельствах:

- Нет дефолта по кредиту.

- Срок кредитного соглашения составляет не менее 12 месяцев (или до погашения остается не менее одного года).

- Размер текущей задолженности 500 000 руб.

- Кредит не реструктуризировался.

- Клиент пользуется дополнительными услугами кредитной организации.

Эти пункты не безусловны. При наличии банку предоставляется право отказать в снижении процентной ставки без объяснения причин такого решения. На повторное зачисление может быть наложен временный мораторий. Мораторий действует не менее одного месяца.

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно крупная сумма, чтобы затем пойти в банк и погасить часть ссуды раньше, чем ожидалось. Это неверно, потому что чем позже мы вернем деньги, тем меньше будет экономия. Это связано с особенностями аннуитетных выплат — наиболее популярного вида выплаты по кредиту:

- Аннуитетный платеж состоит из процентов и суммы, подлежащей выплате кредитному учреждению. Каждый раз одно и то же по формуле расчета аннуитета.

- Сумма, выплачиваемая за основную часть ссуды, изначально очень мала, а проценты для банка очень высоки.

Рассмотрим заем в размере 100 тысяч рублей сроком на 36 месяцев с датой первого платежа 9 сентября 2018 года

Делаем аванс от 1 года (слева) до 2 лет спустя (справа) в размере 50 тысяч рублей и сравниваем переплату с помощью того же калькулятора сравнения кредитов.

Рекомендуем: Калькулятор для сравнения эффективности предоплаты

При дальнейшей оплате через 1 год мы выплачивали проценты примерно на 4 тысячи меньше, чем при частичном погашении через 2 года.

Чем раньше вы сделаете досрочное погашение, тем меньше вы заплатите банку. Неправильно копить, а потом расплачиваться большой суммой за один раз. В этом случае экономия при предоплате будет меньше

Конечно, это не совсем идеальный случай. Надо было бы считать выплату 50 тысяч через 1, 2 и 3 года против 150 тысяч через 4 года, но результат останется прежним: всегда выгоднее заплатить первым с точки зрения математики.

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Это правило кажется верным: чем больше вы платите, тем больше экономите на процентах. Однако в случае со Сбербанком дело обстоит иначе. Дело в том, что сейчас все банки по-разному обрабатывают досрочное погашение.

Есть 2 варианта:

- Банк освобождает деньги от досрочного погашения в день следующего платежа по кредиту

- Банк взимает деньги точно в срок. Этим вариантом пользуются Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после следующего платежа. На вашем счету предоплата в размере 1000 рублей. Ваша кредитная задолженность на дату следующего платежа составляла 100 000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк проверяет, сколько процентов необходимо начислить за 15 дней использования средств в размере 100 000 рублей. Это будет приемлемая сумма в 5 тысяч рублей. Банк сначала списывает проценты с предоплаченной суммы, а затем оставшуюся сумму с остатка долга

- Банк пытается списать 5 тысяч рублей, но на счету только 1 тысяча. Банк списывает 1 тысячу рублей в счет выплаты процентов. Без досрочного погашения — нет уменьшения остаточной задолженности. Вы платите только проценты банка вперед — это вам невыгодно.

Мы не занимаемся математикой, здесь это описано. Вот как это выглядит на фото

В графе процентов — наша 1 тысяча рублей, она пошла на выплату процентов. В столбце сальдо долга равно нулю. После досрочного погашения ежемесячный платеж не изменился и остался прежним (первая колонка).

В случае со Сбербанком мы рекомендуем погашать кредит раньше, чем ожидалось, на суммы, превышающие ежемесячный платеж. Лучше всего это сделать в день следующего платежа. Так досрочное погашение сработает эффективнее. Подобрать подходящую раннюю дату можно с помощью специального калькулятора

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация — изменение условий договора в сторону их улучшения для заемщика. Данная мера не санкционирована законодательными актами, поэтому стороны обращаются к ней на основании добровольного и свободного решения.

Просроченная задолженность вредит не только заемщику, но и кредитору. При заключении кредитного договора банк рассчитывает на своевременное погашение суммы с процентами. Несвоевременные платежи замедляют «рабочий» процесс денег в банке. По этим и другим причинам кредитная организация идет навстречу клиенту пополам.

Что меняется после реструктуризации задолженности

Реструктуризация предполагает заключение дополнительного соглашения между банком и клиентом. Единой программы изменения условий кредитного договора нет. Банки используют эту меру индивидуально применительно к каждому конкретному случаю.

Это право банка, которым он пользуется по своему усмотрению. Перед внедрением механизма кредитор тщательно анализирует потребности заемщика. После ремонта заказчику предлагается:

- Увеличение срока кредитного договора — увеличение срока напрямую определяет уменьшение ежемесячного платежа.

- Снижение процентной ставки — как отдельная мера в контексте реструктуризации.

- Предоставление кредитного отпуска.

- Отмена штрафов, пеней и иных штрафных санкций за невыполнение заемщиком условий договора.

- Изменение графика платежей.

Эти инструменты используются банками как по отдельности, так и все одновременно. Реструктуризация проводится таким образом, чтобы заемщик мог нормально выполнять свои обязательства перед банком.

Если ожидаемый результат не достигается и заемщик снова опаздывает, у банка есть основания требовать возврата всей суммы долга. Это условие должно быть предусмотрено дополнительным соглашением сторон.

- https://sber-navigator.ru/kredity/kak-umenshit-platezh-po-kreditu-v-sberbanke.html

- https://OPlatezhah.ru/sberbank/kak-umenshit-platezh-po-kreditu

- https://brobank.ru/kak-umenshit-platezh-po-kreditu/

- https://mobile-testing.ru/5_oshibok_dosrochnoe_pogashenie/

- https://s-credit.info/pogashenie/umenshenie-platezha-po-kreditu-v-sberbanke.html