Условия кредитования

ВТБ 24 в основном занимается кредитованием физических лиц. В целях повышения своей популярности, расширения ассортимента финансовых продуктов и привлечения новых заемщиков руководством ВТБ 24 разработана программа, в рамках которой возможно оформление ипотеки по 2-м документам. И хотя эта программа имеет мало общего с названием, клиент получает более упрощенную процедуру получения ипотечной ссуды.

Однако банкам непросто запросить различные справки и подтверждающие документы — все это делается для снижения рисков. Если клиент предоставляет минимум документов, невозможно быть полностью уверенным в том, что заемщик вернет кредит полностью и в срок. Поэтому риски такого кредита выше, чем у обычного.

В попытке компенсировать любые убытки, возникшие в результате невозврата кредита, банк вводит более жесткие условия кредитования. Именно по этим причинам в среднем двухдокументные ипотечные предложения менее выгодны с финансовой точки зрения, чем классические программы.

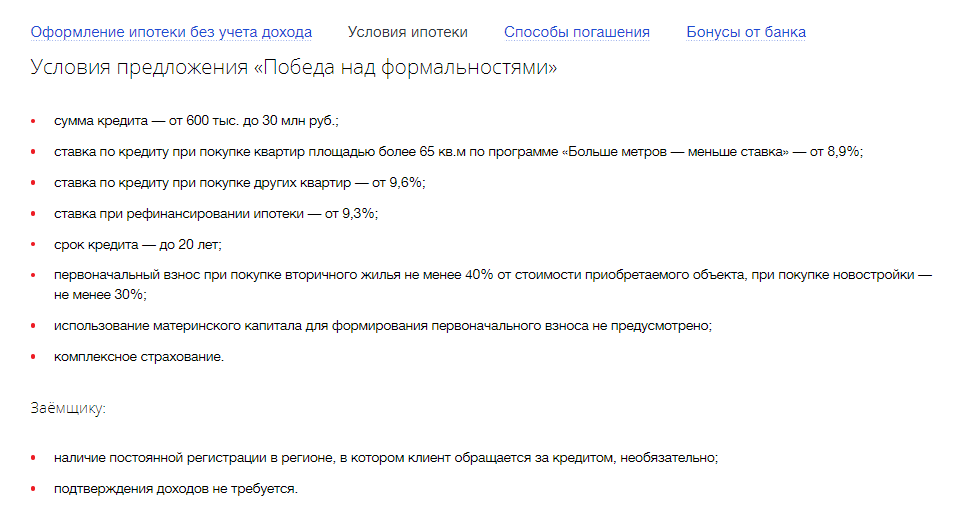

Ипотека на два документа в ВТБ называется «Победа над формальностями». Продукт разделен на отдельную программу, которая распространяется как на вторичные дома, так и на квартиры в новостройках. Условия участия в программе следующие:

- Кредит можно оформить только в российских рублях;

- ВТБ передаст заказчику сумму не менее 600 тысяч, но не более 30 миллионов рублей для Москвы и Санкт-Петербурга (для региона планка установлена на уровне 15 миллионов рублей);

- Срок действия контракта составляет от 6 месяцев до 20 лет;

- Безусловно, покупатель должен заплатить продавцу первоначальный взнос в размере не менее 40% от стоимости приобретенного вторичного жилья или, если покупатель берет ипотеку на основное имущество, не менее 30%;

- Заявитель обязуется оформить страхование заложенного имущества (в соответствии с российским законодательством, привязанное имущество должно быть застраховано). Кроме того, очень желательно оформить полис, защищающий заемщика от инвалидности и других обстоятельств непреодолимой силы. Отказ в выдаче такого полиса увеличивает процентную ставку на 1 пункт, а также увеличивает общую вероятность того, что банк откажется предоставить ссуду.

Процентная ставка не может быть ниже 10,3%. Но так будет только при соблюдении всех условий банка:

- Для того, чтобы клиент попал в категорию «предпринимателей» и «надежных клиентов», необходимо снижение тарифа на 0,2%. Работники государственного сектора, здравоохранения, образования и т.д. Считаются деловыми людьми. Надежными клиентами являются те заемщики, которые хотя бы раз за последние 12 месяцев брали кредит в ВТБ и своевременно его погашали;

- Участникам зарплатного проекта полагается еще минус 0,2% балла. Таким заявителям даже не нужно предоставлять справки о доходах, потому что в банке уже есть вся информация о работе клиента;

- Комплексное страхование снижает ставку на 1% годовых;

- Подача заявки на кредит через Интернет, а не лично в отделении, также снижает ставку на 0,1% балла.

Поэтому при полном соблюдении всех условий клиент может снизить процентную ставку на 1,5% годовых. Однако ставка зависит не только от этих параметров: важны сумма ссуды, срок ссуды, тип недвижимости — вторичная или основная — и так далее. Исходя из всех этих факторов, ставка может составлять от 10,3% годовых до 14% и выше .

Совет: Чтобы точно понять, какой будет рассрочка по кредиту, клиенту необходимо связаться с сотрудниками ВТБ 24. Только они могут сообщить вам точную выплату, потому что ее расчет всегда производится индивидуально, с учетом массы обстоятельств.

Ипотека без подтверждения доходов в банке ВТБ

Заемщик может оформить ипотеку в банке ВТБ без подтверждения дохода на условиях, установленных финансовым учреждением. При этом параметры программ несколько менее выгодны, чем традиционные ипотечные продукты. Кроме того, существуют более значительные риски, а также окончательные переплаты по ипотечному кредиту.

Интересно! Финансовая организация ВТБ — это компания, в которую входят многие российские банки, но каждая отдельная компания предлагает своим клиентам свои условия.

Условия банка

Заемщик может оформить ипотечный кредит в Москве без справки о доходах на следующих условиях:

- клиенту предоставляется кредит под 8,9% годовых;

- срок кредита от 5 до 20 лет;

- минимальная сумма 600 тысяч рублей;

- максимальная сумма до 30 миллионов рублей;

- клиент может выбрать доступное жилье из предложений банка.

При регистрации обязательно внести первоначальный взнос, а также оформить гарантийную страховку.

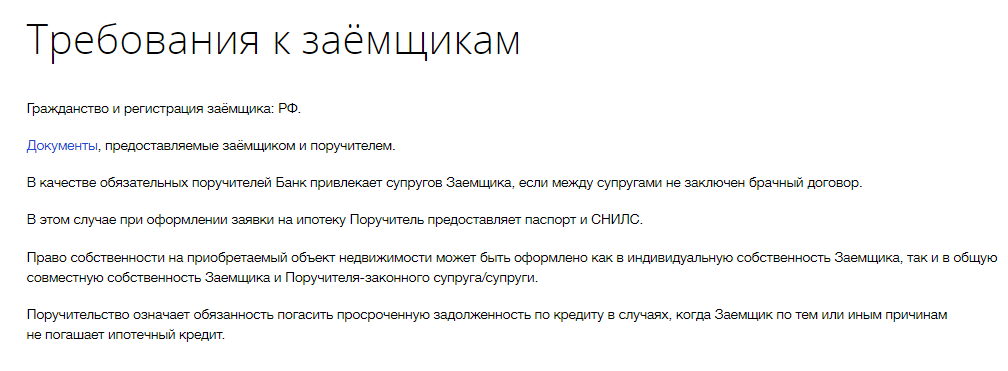

Требования к заемщику и недвижимости

Для получения ипотеки в банке ВТБ необходимо выполнение следующих требований финансового учреждения:

- возраст заемщика от 21 до 75 лет;

- российское гражданство и регистрация на территории РФ;

- отсутствие существующих дефолтов по кредитам;

- высокий и стабильный доход;

- объект, как правило, предлагает банк (он должен находиться в том же районе, где находится филиал кредитора).

Заем выдается при обязательном страховании гарантии, а также при внесении первоначального взноса в размере 10% от стоимости имущества. Дополнительно может потребоваться созаемщик или поручитель.

Список документов

Чтобы получить доступную ипотечную ссуду по двум документам, вам необходимо предоставить следующие документы:

- паспорт гражданина РФ;

- СНИЛС (страховой номер индивидуального лицевого счета);

- в некоторых случаях заемщикам требуется ИНН (индивидуальный налоговый номер гражданина).

Если необходимо иметь поручителя или созаемщика, эти люди предоставляют общегражданский паспорт российского образца.

Процедура оформления

Оформить двухдокументную ипотеку в ВТБ может любой гражданин, отвечающий требованиям кредитора. Заем оформляется в следующем порядке:

- заполнена заявка на получение кредита;

- заемщик подает заявку на рассмотрение в банк или через официальный сайт;

- аккредитованный потенциал проверяется;

- с согласия заемщика их приглашают в офис, где производится первоначальный взнос при зачислении;

- впоследствии оформляется страхование имущества и заключается договор займа.

После подписания договора клиенту предоставляются средства на покупку недвижимости или переводятся на оплату жилья.

Важно! После оформления кредита заемщику необходимо будет предоставить в банк копии документов о праве собственности и подтверждение регистрации права собственности.

Как получить ипотеку в ВТБ по двум документам?

Менеджер банка подробно объяснит вам, как утверждается кредитная заявка и как оформляется кредитный договор. Кроме того, всю необходимую информацию по этому поводу можно найти на официальном сайте кредитора.

Для начала заемщику необходимо заполнить ипотечную заявку на двух документах. Вы можете сделать это на сайте, заполнив электронную форму или лично посетив отделение банка.

Сама процедура подачи заявки на кредит по программе Победы над формальностями следующая:

- Заполнение и отправка анкеты;

- Предоставление в банк двух документов;

- Получить одобрение заявки в банке;

- Подписать кредитный договор;

- Страхование недвижимости;

- Оформление договора купли-продажи и гарантии собственности.

Если договор купли-продажи жилья не представлен в банк вовремя, кредитное учреждение вправе повысить процентную ставку по кредиту.

Одним из видов обязательного страхования является страхование только имущественного ущерба и убытков. Страхование титула и страхование жизни и здоровья осуществляется по усмотрению заемщика.

Как правильно заполнить заявление-анкету?

В случае ипотеки по специальной упрощенной программе банка ВТБ заполнение кредитной заявки имеет свои отличительные особенности.

Важно: в анкете необходимо поставить отметку о выборе программы «Победа над формальностями» и заполнить только приложение n. 1.

Документ можно заполнить как письменно, так и на бумажном носителе. В любом случае на нем должна быть подпись заявителя.

В анкете запрашивается следующая информация:

- Персональные данные заявителя;

- Информация об образовании, доходах и месте работы;

- Желаемые параметры кредитного договора и план погашения долга;

- Информация о работодателе;

- Согласие или отказ от страховки.

При заполнении договора особое внимание следует уделить вопросам, связанным с изменением процентной ставки, начислением штрафов и других скрытых комиссий. Важно, чтобы банк не накладывал ограничений на досрочное погашение ипотечной ссуды, которое может производиться полностью или частично.

Программа получения ипотеки по двум документам предназначена для тех граждан, которые официально не приняты на работу и не могут предоставить банку справку о своих доходах. Они могут вести бизнес, быть начинающим предпринимателем или фрилансером.

При этом у них на руках должна быть внушительная сумма денег, которая пойдет на уплату первоначального взноса.

Что должно быть у граждан для получения кредита?

Целевым кредитом могут воспользоваться люди, соответствующие различным параметрам финансового учреждения, а именно:

- Возраст от 21 до 65 лет;

- Гражданство России;

- Постоянная регистрация по месту нахождения банка;

- Подтвержденный стабильный доход;

- Официальная занятость или занятость;

- Общий стаж работы не менее 1 года;

- Чистый CI.

Если говорить о перечне необходимых документов, то это: паспорт, ИНН, страховой полис, копия трудовой книжки или трудовой договор. В некоторых случаях могут потребоваться дополнительные сертификаты, такие как военный документ, удостоверяющий личность, или второй документ, удостоверяющий личность (паспорт или водительские права). Подтверждать доход не обязательно, но наличие справки по форме банка или выписки из Пенсионного фонда будет преимуществом, так как позволит получить максимальную сумму кредита.

Условия ипотеки под залог имущества в ВТБ 24

У заемщика не всегда есть возможность внести первый взнос. Кроме того, ипотека без справки от ВТБ 24 предполагает выплату 40% от стоимости, что составляет несколько сотен тысяч рублей. В такой ситуации банк может выдать заемные деньги, но только в том случае, если клиент предоставит обеспечение.

Условия ипотеки остаются стандартными. Сумма кредита может варьироваться до 30 миллионов рублей, а годовая процентная ставка составляет 13,6% годовых. Срок кредита для каждого клиента определяется индивидуально, но не более 20 лет.

Список необходимых документов

В стандартный пакет документов для получения ипотеки без подтверждения доходов входит паспорт гражданина РФ и второй документ, удостоверяющий личность. Если заявка на получение кредита ВТБ была одобрена, клиент должен предоставить в банк гарантийные документы в течение нескольких дней. Это включает:

- кадастровый паспорт;

- свидетельство о праве собственности;

- выписки из единого государственного реестра.

Кроме того, клиент должен приложить заполненную банковскую анкету.

Требования к заемщику

Требования заемщика стандартны для ипотечной ссуды. Их общая задача — устранить неплатежеспособных и ненадежных клиентов, а также тех заемщиков, которые рискуют потерять источник дохода. В список требований входят:

- Заемщику на момент подписания кредитного договора должен быть не менее 21 года, а на момент истечения срока действия этого документа он не должен быть старше 70 лет;

- Иностранцам ипотека не предоставляется. Следовательно, заказчик должен быть гражданином России;

- Заявитель должен иметь постоянную или временную регистрацию в объекте РФ, где он планирует получить залоговую недвижимость;

- В последние пять лет у заемщика не должно быть судебных разбирательств с кредиторами, просрочки платежей и т.д. Эта информация будет проверена кредитным бюро. Кроме того, существенным недостатком и причиной отказа является прохождение клиентом процедуры банкротства в течение последних пяти лет до момента обращения в ВТБ;

- Доход заемщика должен быть такого размера, чтобы последний ежемесячный платеж вместе с остальной долговой нагрузкой не превышал 40% от него;

- При наличии нескольких открытых кредитных линий, кредитных карт и / или потребительских ссуд (включая автокредиты) заявителю может быть отказано в ссуде. Дело те же 40%: вся долговая нагрузка не должна превышать эту величину от доходов заявителя.

Как повысить шанс на одобрение кредита

Заемщик не всегда может рассчитывать на однозначное принятие банком положительного решения по заявке. Есть несколько способов повысить вероятность одобрения:

- Предварительное полное погашение имеющихся кредитов.

- Наличие созаемщика или поручителя.

- Комплексное предоставление информации при заполнении кредитной заявки.

- Наличие высоких заработков или услуг в этом банке.

- Улучшите свою кредитную историю.

Вероятность получения одобрения выше, если заемщик владеет дорогой недвижимостью. Кроме того, вероятность положительного решения увеличивается при официальном подтверждении дохода.

Важно! Подтверждением стабильного уровня дохода является не только справка по форме 2-НДФЛ, но и ряд других документов.

Ипотечный кредит пользуется большим спросом, так как не у всех граждан есть возможность накопить на дорогую недвижимость и купить ее. В этом случае существенно помогает ипотека, которую предоставляет банк. Среди кредиторов много предложений, но двухдокументный кредит от банка ВТБ для многих — лучший вариант.

Требования к недвижимости

Чтобы получить двухдокументную ипотеку в ВТБ24, вам необходимо найти подходящую недвижимость. Помните, что кредит будет одобрен только в том случае, если выбранная квартира, дом или земельный участок полностью удовлетворят кредитных менеджеров.

К новостройкам предъявляются несколько требований: девелопер должен быть партнером ВТБ; дом, в котором расположена квартира, необходимо сдать в эксплуатацию.

Справка: Уточнить, является ли выбранный вами разработчик партнером ВТБ, можно в отделении ВТБ или на их официальном сайте. Список обширный, поэтому вы легко найдете что-то выгодное и доступное по цене.

К второстепенным объектам требования более жесткие:

- Потолки должны быть железобетонными;

- Год постройки к 1955 г;

- Здание отсутствует в списках сносов, списках разрушенных домов, списках зданий, нуждающихся в капитальном ремонте;

- Износ здания, согласно отчетам БТИ, не превышает 60%.

Условия ипотеки без подтверждения доходов

Такой банковский кредит нельзя назвать прибыльным. В процессе выплаты ипотеки клиент переплачивает крупную сумму. Условия кредитования от ВТБ 24 следующие:

| Сумма кредита | Максимальная сумма кредита для жителей Москвы и Санкт-Петербурга — 30 миллионов рублей. Для жителей других городов России это 15 миллионов рублей. При этом банк установил минимальный порог кредитования, который составляет 600 тысяч рублей. |

| Процентная ставка | До 13,6% в год |

| Условия кредита | 20 лет |

| Первоначальная комиссия | 40% от рыночной стоимости квартиры |

Список необходимых документов

При оформлении такой ипотеки клиенту необходимо предоставить всего два документа — паспорт и другой документ по своему выбору, удостоверяющий личность. Например, это могут быть водительские права, ИНН, СНИЛС. К ним необходимо приложить банковскую анкету, в которой потенциальный заемщик должен ответить на вопросы ВТБ. Мужчины призывного возраста также должны принести в отделение банка военный билет.

Если клиент банка состоит в законном браке, ВТБ 24 также рекомендует принести следующие документы для оформления ипотеки:

- свидетельство о браке;

- паспорт супруга.

В некоторых случаях ВТБ может потребовать от клиента предоставить документы, подтверждающие наличие средств для внесения первоначального платежа по ипотеке. Это может быть, например, выписка из банка.

Процедура оформления

Процедура получения ипотеки без справки о доходах стандартная. Получив положительный ответ, заемщик может приступить к поиску подходящего жилого помещения. На это банк дает три месяца.

При поиске квартиры необходимо учитывать требования, предложенные ВТБ 24. Например, банк не выдаст кредит на покупку квартиры в доме под снос или если она была перепланирована без согласия жилищно-коммунального хозяйства и других государственных структур. Оптимальный вариант — это бесплатная квартира в новостройке. Однако не все могут позволить себе покупать дорогое жилье на первичном рынке. Однако, если вы покупаете квартиру на вторичном рынке, нужно убедиться, что собственник согласен продать квартиру через ипотеку.

Затем банк оценивает недвижимость и определяет точную сумму кредита. На его размер влияет оценочная стоимость квартиры, продажная цена жилой площади и размер депозита.

На последнем этапе заемщик должен предоставить в отделение банка весь перечень документов на купленную квартиру. Сюда входит документ о собственности продавца, свидетельство о государственной регистрации, свидетельство об отсутствии обременений и другие. После их получения банк подписывает с заемщиком кредитный договор и переводит деньги на карту. В среднем вся процедура получения ипотеки и покупки квартиры занимает от нескольких недель до нескольких месяцев.

Оформление онлайн

Обязательное страхование при получении ипотеки в ВТБ

При получении ипотечной ссуды заложенное в залог имущество подлежит обязательному страхованию.

Рекомендуется заключить договор страхования со страховой компанией, аккредитованной ВТБ и включенной в список (скачать). Если заемщик выберет другую компанию, банку потребуется время, чтобы рассмотреть ваше заявление в качестве страховщика своих ипотечных продуктов.

Если залогом является приобретенное на заемные средства строящееся имущество, договор страхования необходимо будет заключить после его завершения и регистрации права собственности на объект.

Довожу до вашего сведения!

В случае полного досрочного погашения ипотечной ссуды возможно досрочное расторжение договора страхования и частичное погашение страховой премии, уплаченной за последний календарный год страхования.

Можно ли оформить ипотечный займ в режиме онлайн?

В последнее время все больше и больше клиентов подают заявки на ипотеку через Интернет. Это значительно экономит время и упрощает процесс получения кредита. Бывает так:

- необходимо ознакомиться с предлагаемыми условиями и произвести необходимые расчеты на калькуляторе;

- Заполните и отправьте онлайн-заявку;

- Дождитесь рассмотрения заявки;

- Узнайте ответ банка.

Рассмотрение анкет занимает около двух дней, если покупатель получает положительный ответ, ему просто нужно пойти в банк (или дождаться приезда менеджера), подписать договор и получить средства для оплаты покупки. Чтобы сразу подать заявку и узнать решение в течение часа, воспользуйтесь нашим порталом.

ОСТАВЬТЕ ОТЗЫВ ИЛИ ЗАДАЙТЕ ВОПРОС, И МЫ ДОЛЖНЫ ОТВЕТИТЬ ВАМ Добавить комментарий Отменить ответ Комментарий Популярные кредитные банки

Совкомбанк

Банк Открытие

Тинькофф банк

Новости

Микрофинансовые компании хотят выпускать кредитные карты 10.11.2021

Коллекционеры жалуются на новые показатели работы судебных приставов 08.10.2021

Финансовые институты в начале осени начали выдавать беззалоговые кредиты гражданам реже 10.07.2021

Эксперты сомневаются, что ситуация на депозитном рынке улучшится 06.10.2021

Спрос со стороны финансовых организаций на выдачу ипотечных кредитов домохозяйствам был на сорок процентов выше установленных лимитов 05.10.2021 г

Необходимые документы

- Внутренний паспорт РФ;

- Заявление с просьбой о кредите. Здесь должна быть представлена информация о доходах клиента, типе бизнеса и т.д.;

- СНИЛС;

- Мужчинам младше 27 лет необходимо предоставить военный билет;

- Справка о доходах по форме банка или 2-НДФЛ. Допускается наличие неофициальных записей: важно, чтобы их можно было подтвердить;

- Документ, подтверждающий наличие первоначального взноса. Подойдет, например, выписка из банка;

- Документация на квартиру (оценка, предварительный договор купли-продажи и др).

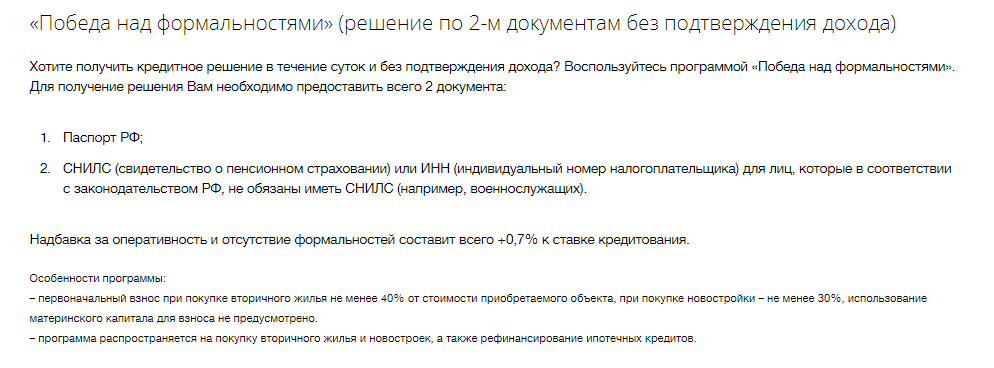

Условия, тонкости и процесс программы «Победа над формальностями»

Банк ВТБ позволяет своим клиентам оформить ипотеку по упрощенной программе как на вторичное жилье, так и на квартиры в новостройках.

Очевидно, что, упростив процедуру сбора документов заемщиком, банк должен иным способом получить свои гарантии возврата выданной ссуды. При отсутствии информации о его доходах банк снижает риски, увеличивая размер первоначального взноса по кредиту.

При покупке вторичного дома в банке ВТБ необходимо внести первоначальный взнос в размере 40%, при покупке основного дома — 30%.

В обычных ипотечных программах эти показатели обычно держатся на уровне 15-25%.

Кроме того, заключение кредитного договора по двум документам осуществляется при следующих условиях:

- Максимальная сумма ипотечной ссуды — 30 миллионов рублей;

- Максимальный срок использования средств 30 лет;

- Обязательное страхование залога.

Процентная ставка по всем банковским программам, включая упрощенную ипотечную программу, варьируется. Его уровень можно узнать на официальном сайте банка во вкладке данной ипотечной программы — https://www.vtb.ru/personal/ipoteka/pobeda-nad-formalnostjami/#calc_0#.

Важно: двухдокументная ипотечная заявка рассматривается в банке ВТБ в 2021 году в течение суток. В обычной ситуации банк рассматривает заявки намного дольше, от 1 до 5 дней.

Следует иметь в виду, что правило двух документов применяется только к информации, касающейся личности и доходов заемщика. Документы на приобретаемую недвижимость необходимо предъявить в обычном порядке. И только после их проверки банк примет окончательное решение по кредитной заявке.

Требования к личности заемщика и объекту недвижимости

Требования заемщика по данной ипотечной программе стандартные. Точно так же его проверит и служба безопасности банка, с той лишь разницей, что достоверность передаваемых данных не будет определена.

Итак, чтобы стать клиентом банка ВТБ и ипотекодержателем всего с двумя документами, вы должны соответствовать следующим требованиям:

- Быть старше 21 года;

- Наличие хорошей кредитной истории;

- Не иметь долгов и просрочек по ним;

- Иметь приличный уровень дохода для регулярных платежей;

- Должен иметь опыт работы не менее одного года, а на последней работе — не менее шести месяцев.

Также ВТБ выдает ипотеку по двум документам иностранным гражданам. Но для иностранцев действуют особые правила. Они должны официально работать на территории России и находиться здесь легально.

С помощью этой программы ВТБ может покупать не только квартиры, но и дома и даже комнаты. В банке действует опция «Чем больше квартира, тем выгоднее», согласно которой ВТБ предлагает снижение процентных ставок на 0,7% при покупке дома площадью более 65 квадратных метров.

ВТБ стремится к сотрудничеству только с авторитетными аккредитованными разработчиками. Однако возможна покупка квартиры, застройщиком которой является компания, не входящая в список партнеров банка. Но при этом заемщику придется доказать законность строительства и подать большое количество документов в жилищно-строительную компанию.

В целом банк ВТБ устанавливает стандартные требования к объекту недвижимости. Он должен быть пригодным для жизни, иметь низкий уровень износа, все необходимые коммуникации. Приобретение ветхого или ветхого жилья банком по ипотечной программе не допускается.

Какие два документа нужно предоставить?

Двухдокументная ипотека без подтверждения дохода предполагает предъявление документов, удостоверяющих личность заемщика, его паспорта и пенсионного удостоверения (СНИЛС). По этой программе банк не требует никаких отчетов о доходах.

Если у вас возникли проблемы со СНИЛС, вы можете отправить еще один второй документ. СНИЛС может быть утерян или восстанавливается.

Вы можете заменить его одним из следующих документов:

- Военный билет;

- Удостоверение личности пенсионера;

- Водительское удостоверение;

- Заграничный паспорт;

- ГОСТИНИЦА.

возможность такой рокировки лучше заранее уточнять у менеджеров банка ВТБ. Если первоначальный взнос уже зачислен на определенный банковский счет, вы также можете предоставить выписку из банка. Это не требование банка, это только право заемщика.

При этом менеджеры банка по-прежнему будут заставлять заемщика заполнять специальную анкету. В нем он подробно расскажет о своей кредитной истории и другой важной информации, которую банк должен тщательно проверить.

- https://vKreditBe.ru/ipoteka-po-2-dokumentam-v-vtb-24/

- https://BeruKredit.pro/ipoteka-bez-podtverzhdeniya-dohoda-v-vtb/

- https://ipoteka-expert.com/ipoteka-po-dvum-dokumentam-v-vtb-usloviya/

- https://KartaRasrochki.ru/ipoteka-v-vtb-bez-podtverzhdenija-dohoda/

- https://obankax.com/ipoteka/bez-podtverzhdeniya-dohoda-vtb24.html

- https://banksconsult.ru/vtb/ipoteka-bez-spravki-o-dohodah.html